Nguyên tắc đầu tư số 1 của Warren Buffet là "không bao giờ mất tiền!" Tất cả chúng tôi đang cố gắng tìm cách thu được lợi nhuận cao nhất với rủi ro thấp nhất có thể chấp nhận được, nhưng rủi ro “một lần trong đời” trên thị trường tài chính dường như thường xuyên xuất hiện trong những ngày này.

Tôi đã đầu tư vào thị trường hơn 16 năm, 5 trong số đó là một nhà giao dịch chuyên nghiệp. Tôi tốt nghiệp đại học giữa thời kỳ bùng nổ dot-com và may mắn có được công việc đầu tiên là nhân viên ngân hàng. Tôi đã giao dịch qua cuộc khủng hoảng tài chính và cuộc Đại suy thoái, và hiện tôi đang cố gắng điều hướng thông qua thị trường tránh trầm cảm gây ra đại dịch này. Giống như nhiều người trong số các bạn, tôi đang loay hoay không biết phải làm gì.

Kể từ những ngày giao dịch, tôi đã trở nên tốt hơn nhiều trong việc không bị mất tiền và tôi muốn chia sẻ một chút về cách tôi làm điều đó bằng cách áp dụng chiến lược đầu tư vào thanh tạ. Đối với một số người, điều này có vẻ cực kỳ thận trọng, nhưng tôi tin rằng nó thực sự tiềm ẩn rất nhiều rủi ro và cho phép tôi quyết liệt khi đến thời điểm thích hợp.

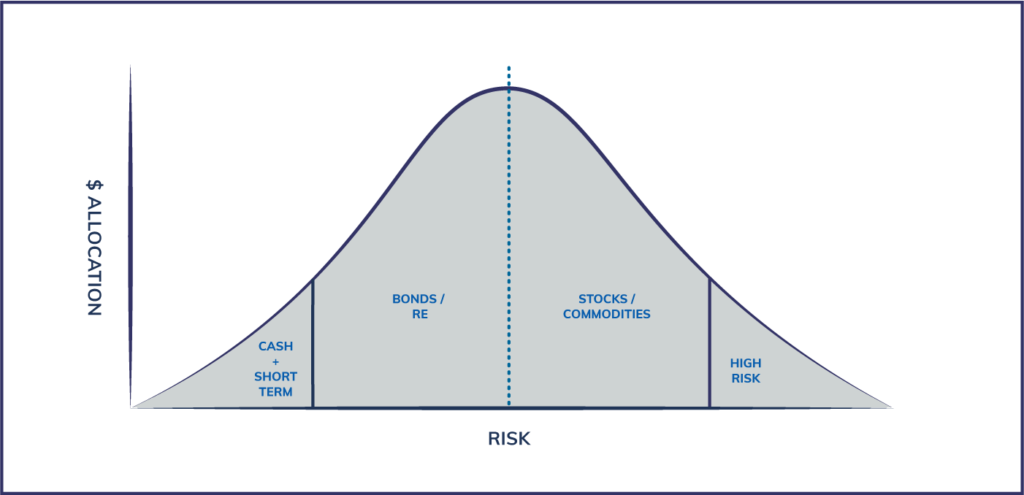

Phần lớn các cố vấn tài chính sẽ nói chuyện với bạn về cách phân bổ tài sản gần giống với một đường cong hình chuông bình thường như hình dưới đây. Chiến lược này yêu cầu dành đủ tiền mặt để vượt qua cơn bão, phân bổ tiền của bạn ra giữa các loại tài sản (thường là 60/40 cổ phiếu đến trái phiếu) và có thể phân bổ một lượng nhỏ cho các loại tài sản có rủi ro rất cao và một số tiền mặt. Nếu bạn vẽ biểu đồ này với rủi ro trên trục X, nó có thể trông giống như sau:

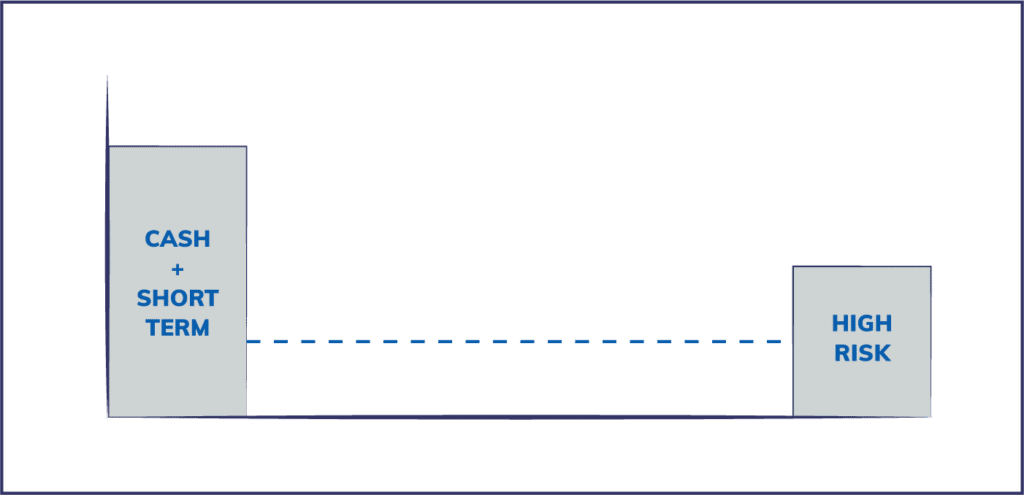

Mặt khác, chiến lược thanh tạ về cơ bản liên quan đến việc đầu tư vào phần cuối của đường cong rủi ro và tránh phần giữa, và trông giống như hình bên dưới. Điều này có nghĩa là tôi giữ rất nhiều tiền mặt, rất ít cổ phiếu, trái phiếu và tài sản thị trường truyền thống, sau đó phân bổ một tỷ lệ nhỏ hơn nhiều tài sản thanh khoản của tôi cho các khoản đầu tư thay thế có hồ sơ rủi ro cao hơn như đầu cơ trái phiếu lợi suất cao, các công cụ phái sinh, vốn cổ phần tư nhân, đầu tư mạo hiểm và tiền điện tử.

Chiến lược barbell cũng có thể dễ dàng được áp dụng trong các loại tài sản, chẳng hạn như nắm giữ 80% cổ phiếu blue chip có bảng cân đối kế toán tuyệt vời và 20% cổ phiếu tăng trưởng vốn hóa nhỏ. Hoặc, việc phân bổ kho bạc tương tự cho trái phiếu rác trong danh mục trái phiếu.

Một trong những nhà lãnh đạo tư tưởng yêu thích của tôi về chủ đề rủi ro là Nassim Taleb, tác giả của Fooled By Randomness, The Black Swan và Antifragile. Taleb là một nhà toán học, chuyên gia rủi ro và cựu giám đốc quỹ đầu cơ, người đã trở nên nổi tiếng trong cuộc khủng hoảng tài chính năm 2008 vì ông đã dự đoán được điều đó. Taleb lập luận cho chiến lược đầu tư theo trọng lượng bởi vì ông tin rằng kỹ thuật quá mức của thị trường tài chính toàn cầu, đòn bẩy và cách tất cả các ngân hàng được kết nối với nhau làm cho hệ thống kém mạnh mẽ hơn và dễ hỏng hơn. Do đó, những cú sốc nhỏ hơn đối với hệ thống trở nên trầm trọng hơn thường xuyên hơn. Những rủi ro này về cơ bản là “tiềm ẩn”. có những rủi ro tiềm ẩn ở giữa (cổ phiếu và trái phiếu) không được tính đến trong các mô hình rủi ro tài chính hiện đại.

Rủi ro chứng khoán được bảo đảm bằng thế chấp

Một ví dụ tuyệt vời là cách mà mọi mô hình mặc định về nhà ở chính của Hoa Kỳ được sử dụng để đóng gói Chứng khoán Thế chấp, không bao gồm khả năng giá nhà tăng lên dù chỉ là một chút tiêu cực nhỏ nhất. Khi giá nhà đi xuống một chút tiêu cực, toàn bộ hệ thống thế chấp vốn vốn mỏng manh đã thu giữ và chuyển sang mọi thị trường tài chính được kết nối với nhau. Đây là một rủi ro lớn không thể giải quyết bằng một chỉnh sửa đơn giản đối với một mô hình.

Về cơ bản, một loại tài sản an toàn trong lịch sử (nhà cửa) đã được biến đổi thành một loại vũ khí hủy diệt hàng loạt rất rủi ro thông qua kỹ thuật tài chính.

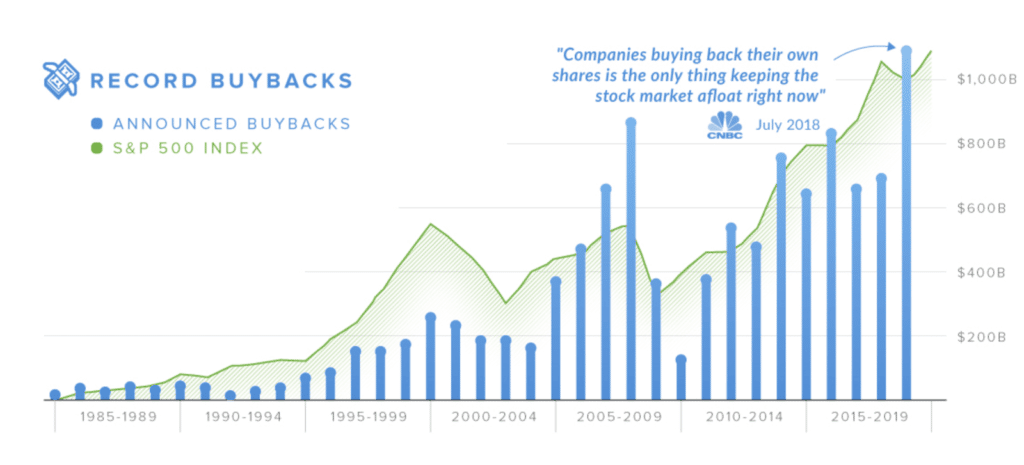

Rủi ro mua lại cổ phiếu

Một ví dụ khác mà chúng ta đang thấy hiện nay là mua lại cổ phiếu của công ty. Lãi suất thấp đã khuyến khích CEO của các công ty phát hành nợ để mua lại cổ phiếu nhằm thúc đẩy giá cổ phiếu. Mặc dù hành vi này đã làm tăng giá cổ phiếu trong ngắn hạn, nhưng các công ty vẫn không có tiền mặt cần thiết để vượt qua những thời điểm khó khăn như đóng cửa kinh doanh toàn cầu do đại dịch COVID 19.

Nhiều công ty trong số này đã mua cổ phiếu của chính họ ngay khi đạt mức cao, và hiện đang tạm ngừng mua lại khi giá xuống thấp. Điều này rõ ràng vi phạm quy tắc số một trong đầu tư - mua thấp và bán cao.

tín dụng:thevisualcapitalist.com

Điều quan trọng cần hiểu đối với bài viết này là việc phát hành nợ giá rẻ để mua lại cổ phiếu đã làm thay đổi đáng kể hồ sơ rủi ro của cổ phiếu (rủi ro tiềm ẩn) đến mức hàng nghìn công ty đại chúng có thể ngừng tồn tại nếu không có sự hỗ trợ cứu trợ của liên bang.

Mục đích của chiến lược thanh tạ là để tránh những rủi ro tiềm ẩn và kiểm soát nhiều hơn chiến lược đầu tư bằng cách giữ rất an toàn (tiền mặt) và chấp nhận rủi ro cao có thể hiểu được với một phần nhỏ hơn của danh mục đầu tư. Về mặt lý thuyết, bạn có thể đạt được lợi nhuận kết hợp tốt và hạn chế tiếp xúc với các sự kiện kiểu thiên nga đen.

Ray Dalio, tỷ phú quản lý quỹ đầu cơ (người mà tôi thực sự tôn trọng và ngưỡng mộ) đã tuyên bố “tiền mặt là rác rưởi” trong một video của CNBC, ủng hộ danh mục đầu tư trái phiếu và cổ phiếu toàn cầu. Cuộc phỏng vấn đó đã đánh dấu khá nhiều đỉnh của thị trường tăng giá khi thị trường chứng khoán toàn cầu tan chảy. Anh ấy có một điểm hay mà tôi sẽ không nói rõ ở đây, nhưng đối với một người bình thường (tức là không phải là tỷ phú sáng lập quỹ đầu cơ) thì tiền mặt thực sự là vua.

Đúng, lãi suất thật khủng khiếp đối với những người tiết kiệm tiền mặt. Tuy nhiên, tiền mặt là một hình thức bảo hiểm chi phí thấp để chống lại các khoản thất thu hàng ngày. Thanh toán cho trường hợp khẩn cấp $ 400 bằng tiền mặt thay vì nhận một khoản vay cá nhân hoặc tệ hơn, rất có giá trị.

Nhưng hãy nói về đầu tư. Tiền mặt có giá trị tùy chọn. Trong tài chính, hợp đồng quyền chọn có một giá trị ngầm định bởi vì nó là một quyền , không phải là nghĩa vụ. Bạn có quyền lựa chọn làm A hoặc làm B. Việc có đủ tiền mặt tốt trong ngân hàng cho phép bạn có nhiều lựa chọn để đầu tư khi thời điểm và cơ hội phù hợp mà không cần bán tài sản khác (cổ phiếu, nhà của bạn) để giải phóng tiền mặt .

Tính linh hoạt đi kèm với giá trị tùy chọn này là một phần thông tin quan trọng mà hầu hết mọi người đều bỏ qua. Tôi có gần 80% tài sản lưu động của mình bằng tiền mặt. Vì vậy, tôi đã có thể tránh được sự suy thoái của thị trường chứng khoán gần đây và bây giờ tôi có thể chớp lấy những cơ hội đầu tư tốt với mức giá hời.

Nhân tiện, bạn có biết Buffett’s Birkshire Hathaway giữ bao nhiêu tiền mặt trên sổ sách của mình không?

Nhiều người nghĩ rằng bảo hiểm là một sự lãng phí tiền bạc, nhưng như Talib đã chỉ ra trong cuốn sách của anh ấy, Antifragile, bảo hiểm là một tài sản thực sự sẽ hoạt động tốt hơn cho bạn trong thời kỳ biến động. Bảo hiểm là điều cần thiết và mang lại lợi ích cao cho bạn vào thời điểm chính xác rủi ro gia tăng. Có đủ số tiền bảo hiểm chủ nhà, bảo hiểm xe hơi, bảo hiểm ô tô và bảo hiểm nhân thọ là chìa khóa để tránh những trường hợp bất lợi khi bạn phải chi một khoản tiền lớn bất ngờ.

Tôi cũng sử dụng bảo hiểm nhân sự chủ chốt trong các doanh nghiệp của mình cùng với bảo hiểm trách nhiệm nghề nghiệp và chung.

Trái ngược với lời khuyên của hầu hết các chuyên gia quản lý tiền bạc, tôi giữ rất ít tiếp xúc tương đối với cổ phiếu và trái phiếu truyền thống. Tôi có tài khoản hưu trí chứa các công cụ thụ động này.

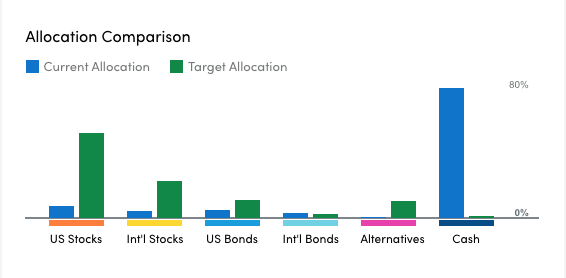

Nếu bạn nhìn vào phân bổ tài sản thanh khoản thực tế của tôi so với những gì một nhà quản lý tiền fintech hàng đầu nói rằng tôi nên nhắm mục tiêu, bạn có thể thấy lời khuyên của họ (thanh màu xanh lá cây) hoàn toàn trái ngược với chiến lược của tôi.

Mức độ tiếp xúc của tôi với cổ phiếu và trái phiếu dưới dạng ETF chi phí thấp trong tài khoản hưu trí được ưu đãi về thuế của tôi. Bởi vì thời hạn của tôi trên số tiền này là dài (có nghĩa là tôi sẽ không cần nó trong hơn 30 năm nữa) Tôi đồng ý với việc tiếp xúc và tôi tin rằng việc gộp thuế theo thời gian sẽ tạo ra những rủi ro bổ sung.

Rủi ro thuần túy nói chung là một khoản đầu tư có kỳ vọng thất bại cao, nhưng sẽ mang lại lợi nhuận lớn nếu nó hoạt động. Ví dụ tốt nhất là loại hình đầu tư khởi nghiệp / đầu tư mạo hiểm. Ước tính tốt nhất là 75-80% doanh nghiệp mới sẽ thất bại - đó là trường hợp cơ bản. Nhưng lợi tức kỳ vọng trên một khoản đầu tư không đạt hiệu quả cao là 6% mỗi năm. Nó giống như 4-100 LẦN khoản đầu tư của bạn.

Bởi vì rủi ro rất cao trong các khoản đầu tư này, nhìn chung không có nhiều rủi ro tiềm ẩn - về cơ bản tôi biết rõ về khoản lỗ dự kiến của mình sẽ xảy ra. Tôi không tin đó là trường hợp của hầu hết các khoản đầu tư tài chính được chấp nhận phổ biến như một số cuộc khủng hoảng tài chính gần đây nhất đã cho chúng ta thấy.

Vậy cái này trông như thế nào? Tôi tìm kiếm những cuộc chơi thuần túy không bị ràng buộc với thị trường chứng khoán. Tôi đầu tư vào các công ty khởi nghiệp và hỗ trợ các doanh nhân địa phương như nhà hàng. Tôi cũng duy trì một vị thế tiền điện tử có quy mô khá mà tôi đã bắt đầu tích lũy vào năm 2014. Tôi dự định giữ khoản đầu tư này cho đến khi tiền điện tử là người chiến thắng đã được chứng minh, hoặc 'về 0' vì mức độ hoàn trả là rất lớn nếu thử nghiệm bitcoin hoạt động.

Tôi sử dụng số tiền này để nâng cao kỹ năng của mình và tận dụng những gì tôi giỏi để giúp tôi và các công ty của tôi có thể tiếp thị nhiều hơn. Quá trình này đã tăng cường khả năng kiếm tiền của tôi theo thời gian và cho phép tôi tái đầu tư vào các doanh nghiệp của mình hoặc vào các nguồn thu nhập thụ động không tương quan khác.

Mục đích chính của chiến lược thanh tạ đối với một nhà quản lý rủi ro sắc sảo là loại bỏ xác suất xảy ra các sự kiện nổ lớn khỏi các khoản đầu tư có vẻ "an toàn". Một chiếc tạ không dành cho tất cả mọi người, nhưng một trong những lợi ích chính mà tôi nhận thấy từ nó là tâm lý - tôi biết chắc rằng không có sự kiện nào ảnh hưởng đến sự an toàn tài chính của gia đình tôi. Điều đó cho phép tôi chấp nhận rủi ro nhiều hơn với số vốn nhỏ hơn và được kết nối tốt hơn với các công ty, cơ hội và những người mà tôi đầu tư vào.

Quan điểm của bạn là gì? Bạn có lo lắng về rủi ro không và chiến lược thanh tạ có giúp ích được gì không?