Lưu ý từ người chỉnh sửa: kể từ năm 2021, Lending Club không còn cung cấp cho vay ngang hàng.

Lending Club là một nền tảng cho vay ngang hàng (P2P) trực tuyến đưa chủ ngân hàng ra khỏi ngân hàng. Các nhà đầu tư sẽ cho người vay tiền trực tiếp thông qua trang web, cho phép cả hai đều được hưởng lợi từ tỷ lệ lãi suất được thiết lập cho mỗi khoản vay.

Tuy nhiên, Lending Club không còn cung cấp dịch vụ cho vay ngang hàng này nữa. Đánh giá này ban đầu được thực hiện vào thời điểm Lending tree là một trong những cái tên hàng đầu trong không gian p2p. Vẫn còn những bài học cần rút ra về P2P nói chung, vì vậy vui lòng đọc trước nhưng hãy nhớ rằng Lending Club không còn cung cấp dịch vụ này nữa.

Và cũng quan trọng không kém, toàn bộ giao dịch diễn ra trực tuyến, loại bỏ nhu cầu gặp mặt trực tiếp đôi khi lúng túng thường gặp đối với các khoản vay ngân hàng. Đôi bên cùng có lợi vì cả nhà đầu tư và người đi vay đều được hưởng lợi từ quy trình Câu lạc bộ cho vay. Đọc thêm thông tin về cách vay tiền tại đây!

Lending Club là hợp pháp cho cả nhà đầu tư và người đi vay. Đánh giá này của Câu lạc bộ Cho vay, không giống như một số đánh giá khác, sẽ xem xét dịch vụ từ cả hai bên của thỏa thuận. Hãy nhớ đọc kinh nghiệm của tôi dưới đây trước khi bạn đầu tư hoặc vay với Lending Club. Xem các cách đầu tư tuyệt vời khác bằng cách đọc cả Đánh giá đầu tư tài chính M1 của chúng tôi.

Bạn có phải là nhà đầu tư đang muốn kiếm nhiều tiền hơn tỷ giá đang diễn ra không?

Bạn có phải là người đi vay muốn trả ít hơn mức mà các ngân hàng đang tính không?

Lending Club đã và đang chuyển đổi hệ thống ngân hàng vì mô hình cho vay ngang hàng của họ đã thực hiện những lời hứa chính xác đó. Và sau khi tôi lần đầu tiên được nếm trải đầu tư P2P, tôi nhận ra rằng mình phải thực hiện đánh giá Câu lạc bộ cho vay. Đó là một dịch vụ phù hợp cho những người muốn đầu tư ít nhất là 1.000 đô la hoặc nhiều nhất là 20.000 đô la. Và họ cung cấp vô số sản phẩm cho vay, từ cá nhân đến y tế đến kinh doanh - nhiều sản phẩm không cần thế chấp.

Điều đó nói rằng, có một số nhược điểm, hoặc ít nhất là những điều cần lưu ý.

Tôi sẽ trình bày chi tiết về cho vay ngang hàng thông qua Câu lạc bộ cho vay từ 3 khía cạnh khác nhau:

Với lãi suất cho các khoản đầu tư an toàn, thu nhập cố định thường ở mức dưới 1%, Câu lạc bộ Cho vay mang đến cơ hội thực sự để nhận được lợi nhuận cao hơn đáng kể. Trên thực tế, bạn có thể nhận được lợi nhuận trung bình từ 5,06% đến 8,74% (bây giờ tôi có chú ý đến bạn không?).

Đó là những mức lãi suất hấp dẫn, nhưng chúng tôi thấy rõ, có nhiều rủi ro hơn với các khoản đầu tư của Câu lạc bộ cho vay hơn là với chứng chỉ tiền gửi ngân hàng. Ngoài ra, có một số yêu cầu nhất định bạn phải đáp ứng với tư cách là nhà đầu tư. Hãy nhớ rằng, phần thưởng tiềm năng càng cao thì rủi ro càng cao.

Ghi chú không có sẵn ở tất cả các tiểu bang. Để đầu tư vào Notes thông qua nền tảng LendingClub, bạn phải cư trú tại một trong các tiểu bang sau hoặc Quận Columbia:Alabama, Arkansas, California, Colorado, Connecticut, Delaware, Georgia, Hawaii, Idaho, Illinois, Indiana, Iowa, Kansas, Kentucky, Louisiana, Maine, Maryland, Massachusetts, Michigan, Minnesota, Missouri, Mississippi, Montana, Nebraska, Nevada, New Hampshire, New Jersey, Oklahoma, Oregon, Rhode Island, South Dakota, Tennessee, Utah, Vermont, Virginia, Washington, Tây Virginia, Wisconsin và Wyoming.

Nếu trạng thái của bạn không được liệt kê ở trên, bạn có thể đủ điều kiện để giao dịch Notes qua thị trường thứ cấp. Tại thời điểm này, cư dân Ohio không thể đầu tư vào Notes.

Tùy thuộc vào tiểu bang bạn sống, có các yêu cầu về thu nhập để đầu tư vào Lending Club. Ở hầu hết các tiểu bang, mức tối thiểu là 70.000 đô la mỗi năm, mặc dù nó có thể cao hơn ở một số tiểu bang. Nói chung, yêu cầu thu nhập không áp dụng nếu bạn có giá trị ròng tối thiểu là 250.000 đô la. Nền tảng này cũng yêu cầu bạn đầu tư không quá 10% giá trị ròng của mình vào các ghi chú của Câu lạc bộ cho vay.

Tài khoản mở tối thiểu với Lending Club là $ 1,000 và $ 25 là yêu cầu tối thiểu để đầu tư vào bất kỳ tờ tiền nào. Đối với tài khoản hưu trí, số tiền tối thiểu để mở là $ 5,500.

Bạn cũng có thể nắm giữ các khoản đầu tư của Câu lạc bộ Cho vay như một phần của tài khoản hưu trí cá nhân (IRA). Bạn có thể thực hiện việc này thông qua IRA tự điều hành của Câu lạc bộ Cho vay. Câu lạc bộ cho vay IRA yêu cầu khoản tiền gửi ban đầu là $ 5,500. Số tiền đó cho phép bạn bắt đầu đầu tư ở cấp độ cao hơn và không cần phí quản lý hàng tháng.

Các IRA của Câu lạc bộ Cho vay có hai loại, IRA truyền thống hoặc Roth IRA . Như bạn đã biết, tôi là một người hâm mộ lớn của Roth IRA. Đây chỉ là một cách nữa bạn có thể đầu tư cho tương lai của mình. Nhưng, tôi sẽ không giữ tất cả số tiền hưu trí của bạn ở đó. Roth IRA không dành cho tất cả mọi người, vì vậy hãy đảm bảo nói chuyện với cố vấn tài chính trước khi bạn đăng ký loại hình đầu tư cụ thể này. Tìm hiểu thêm về giới hạn đóng góp Roth IRA tại đây.

Có hai cách để đầu tư với Lending Club. Đầu tư thủ công là nơi bạn duyệt các khoản vay hiện có và chọn những khoản bạn sẽ đầu tư vào từng khoản một. Nhưng bạn cũng có thể sử dụng đầu tư tự động trong đó bạn đặt tiêu chí đầu tư và ghi chú được chọn tự động dựa trên tiêu chí đó.

Mặc dù bạn có thể đầu tư vào các khoản vay cá nhân, nhưng nói chung tốt nhất là bạn nên mua chúng dưới dạng phân số (được gọi là ghi chú ). Bạn có thể mua ghi chú với số tiền 25 đô la. Ít nhất, bạn có thể mua lãi suất phân đoạn trong 200 khoản vay với tổng vốn đầu tư là 5.000 đô la. Điều này sẽ cho phép bạn giảm thiểu rủi ro khi đầu tư vào bất kỳ khoản vay đơn lẻ nào.

Điều quan trọng là phải hiểu các ghi chú bạn đang đầu tư không giống như chứng chỉ tiền gửi. Mỗi tờ tiền đại diện cho một khoản vay sẽ được hoàn trả cho bạn theo thời hạn của khoản vay. Các khoản thanh toán này sẽ bao gồm cả lãi và gốc.

Điều đó có nghĩa là khi kết thúc thời hạn vay, khoản vay sẽ bị chấm dứt hoàn toàn (bao gồm cả 100% số tiền gốc ban đầu của bạn đã đầu tư). Vì lý do này, bạn sẽ cần phải tái đầu tư các khoản thanh toán đã nhận liên tục khi bạn nhận được khoản thanh toán.

Thời hạn cho vay là 36 tháng hoặc 60 tháng và có lãi suất cố định. Hơn 80% các khoản vay của Câu lạc bộ Cho vay được sử dụng để tái cấp vốn cho các khoản vay hiện có và số dư thẻ tín dụng. Tương tự như các khoản vay ngang hàng khác, người đi vay được đánh giá - và các khoản vay được định giá - dựa trên tín dụng và điểm tín dụng, tỷ lệ nợ trên thu nhập (DTI), thời lượng lịch sử tín dụng và hoạt động tín dụng gần đây của bạn.

Mỗi khoản vay được ấn định một mức cho vay, từ “A” (cao nhất) đến “G” (thấp nhất). Cấp càng cao, tỷ lệ càng thấp.

Trong mỗi loại chữ cái, Lending Club cũng ấn định thứ hạng số từ 1 đến 5 (A1, A2, A3, A4, A5). Các cấp số phụ này điều chỉnh cho các yếu tố khác, chẳng hạn như quy mô khoản vay và thời hạn cho vay. Ví dụ, một khoản vay 5.000 đô la sẽ được coi là rủi ro thấp và thực sự dẫn đến sự cải thiện trong cấp dưới. Ngược lại, khoản vay tối đa 35.000 đô la có rủi ro cao hơn và có thể biến hạng B1 thành hạng B4 hoặc B5, dẫn đến lãi suất cao hơn một chút.

Lending Club cung cấp Nền tảng giao dịch ghi chú của họ thông qua Folio Investment, nơi bạn có thể bán phần còn lại của ghi chú trong một số trường hợp nhất định. Đây là một thị trường nơi các nhà đầu tư có thể mua và bán các ghi chú của Câu lạc bộ Cho vay cho nhau.

Để tham gia vào thị trường này, bạn cũng phải mở tài khoản giao dịch Folio Investment thông qua Lending Club. Không có phí nếu bạn mua ghi chú trên sàn giao dịch, nhưng sẽ tính phí 1% nếu bạn bán ghi chú.

Điều quan trọng là nhận ra các khoản đầu tư được tổ chức thông qua Lending Club không phải là tài sản của ngân hàng và do đó, chúng không được FDIC bảo hiểm. Các khoản cho vay cá nhân có thể trở thành không trả được nợ và nếu có, bạn sẽ mất phần đầu tư của mình.

Ngoài ra, người đi vay bị nhỡ thanh toán có nghĩa là bạn sẽ không nhận được khoản thanh toán cho khoản vay đó trong tháng cụ thể đó. Lending Club sử dụng “các phương pháp hay nhất” để thu các khoản thanh toán từ những người vay quá hạn, nhưng một số sẽ không trả được nợ.

Khi quá hạn thanh toán, bạn với tư cách là nhà đầu tư sẽ phải trả phí thu hộ là 18% nếu khoản vay quá hạn ít nhất 16 ngày nhưng không có kiện tụng liên quan. Nếu bắt buộc phải kiện tụng, bạn sẽ phải trả 30% phí luật sư hàng giờ, cộng với chi phí luật sư.

Nếu các nỗ lực thu nợ không thành công và rõ ràng là người đi vay không thể hoàn trả khoản vay, khoản vay sẽ bị trừ khi quá hạn 150 ngày. Khi điều đó xảy ra, số dư gốc còn lại của tờ tiền sẽ được trừ vào số dư tài khoản của nhà đầu tư. Bất kỳ khoản tiền nào được thu hồi sau đó từ các khoản nợ không trả được sẽ được trả lại cho các nhà đầu tư trên cơ sở tỷ lệ. Đây là một rủi ro đã biết nếu bạn đầu tư vào Lending Club và bạn hiếm khi thấy nó xuất hiện trong bất kỳ phàn nàn nào mà mọi người có về trang web.

Cũng giống như trường hợp bạn đang đầu tư vào danh mục cổ phiếu và trái phiếu, có nhiều cách bạn có thể đầu tư vào Câu lạc bộ cho vay sẽ làm giảm rủi ro tổng thể của bạn. Tất nhiên, chiến lược rõ ràng nhất là dàn trải khoản đầu tư của bạn qua nhiều khoản vay khác nhau - hàng trăm khoản nếu bạn có khả năng làm như vậy.

Bạn có thể giảm thiểu rủi ro của mình bằng cách đặt ra các yêu cầu về khoản vay nhất định. Ví dụ:bạn có thể quyết định đặt điểm tín dụng cao hơn một số con số được yêu cầu bởi Lending Club (hiện tại là 660). Bạn cũng có thể nhấn mạnh các khoản vay trong đó người đi vay đang tái cấp vốn cho khoản nợ hiện có, thay vì nhận khoản nợ mới. Việc làm ổn định cũng là một yếu tố. Một người đã làm việc trong lĩnh vực của họ trong một số năm có khả năng được tuyển dụng nhiều hơn một người mới bắt đầu.

DTI thấp cũng là một yếu tố tích cực. Ví dụ:bạn có thể đảm bảo rằng những người đi vay mà bạn đầu tư vào có DTI thấp hơn, chẳng hạn như 30%. Điều này có nghĩa là chi phí cố định hàng tháng của họ, bao gồm chi phí nhà ở, khoản thanh toán khoản vay mới và bất kỳ khoản thanh toán cố định nào khác không vượt quá 30% tổng thu nhập hàng tháng của họ.

Các nhà đầu tư có Lending Club phải trả phí. Tuy nhiên, phí chỉ được thu khi bạn nhận được khoản thanh toán từ người vay. Ví dụ:có 1% phí dịch vụ được thu trên mỗi khoản thanh toán nhận được.

Đầu tư thông qua Lending Club có thể cung cấp cho bạn khả năng đa dạng hóa thu nhập cao tuyệt vời trong danh mục đầu tư có thu nhập cố định. Chỉ bằng cách đầu tư một phần phân bổ thu nhập cố định của bạn vào các ghi chú của Câu lạc bộ cho vay có thể tăng lợi nhuận tổng thể cho các khoản đầu tư có thu nhập cố định của bạn.

Bạn không chỉ có thể đầu tư với Lending Club mà còn có thể vay với Lending Club! Thực sự, bất kể nhu cầu của bạn là gì, bạn đều có thể nhận được một hợp đồng tuyệt vời thông qua Lending Club.

Thông thường, bạn có thể nhận được lãi suất cho các khoản vay thông qua Lending Club thấp hơn lãi suất tại ngân hàng. Bạn cũng có thể đăng ký một khoản vay mà không cần rời khỏi nhà. Mọi thứ đều được thực hiện trực tuyến thông qua trang web, hầu như loại bỏ nhu cầu gặp mặt trực tiếp khó chịu tại các văn phòng ngân hàng. Và nếu khoản vay của bạn được chấp thuận, tiền của bạn sẽ đến trong vòng vài ngày.

Đây là một quy trình gồm nhiều bước đơn giản trông giống như sau:

Nếu bạn lo lắng về quyền riêng tư trong quá trình đăng ký, bạn không cần phải như vậy. Các nhà đầu tư của Câu lạc bộ cho vay sẽ không bao giờ biết danh tính của bạn nên bạn có thể vay trên cơ sở hoàn toàn ẩn danh. Trang web cũng cam kết sẽ không bao giờ bán, cho thuê hoặc phân phối thông tin của bạn cho các trang web của bên thứ ba vì mục đích tiếp thị.

Câu lạc bộ Cho vay sàng lọc những người đi vay và doanh nghiệp với quy trình sàng lọc tín dụng của họ.

Bạn sẽ được yêu cầu phải có tối thiểu 600 điểm tín dụng để được xem xét. Bạn sẽ không tìm thấy thông tin này được đăng ở bất kỳ đâu trên LendingClub.com bởi vì họ không chia sẻ công khai các tiêu chí cho vay của mình. Bạn có thể yên tâm rằng nếu bạn có điểm tín dụng tốt, lịch sử tín dụng vài năm và tỷ lệ nợ trên thu nhập hợp lý thì bạn sẽ được chấp thuận cho vay.

Theo dữ liệu gần đây nhất có sẵn, người vay trung bình với Lending Club có:

Hãy nhớ rằng có rất nhiều chủ doanh nghiệp nhỏ đang vay thông qua Lending Club, vì vậy nếu bạn không đáp ứng các mức trung bình này, điều đó sẽ không ngăn cản bạn đăng ký.

Hầu hết các trang web cho vay P2P đều cho vay cá nhân hoặc cho vay kinh doanh, nhưng rất ít trang cho vay cả hai. Lending Club có cả các khoản cho vay cá nhân và kinh doanh, đồng thời họ cũng cung cấp các khoản vay y tế được thiết kế đặc biệt.

Dưới đây là tóm tắt các loại cho vay được cung cấp thông qua Lending Club.

Các khoản vay cá nhân của Câu lạc bộ cho vay có thể được sử dụng cho bất kỳ mục đích nào. Điều này bao gồm tái cấp vốn bằng thẻ tín dụng, hợp nhất nợ, cải thiện nhà, mua sắm lớn, mua nhà, tài trợ ô tô, khoản vay xanh, khoản vay cho mục đích kinh doanh, kỳ nghỉ và di chuyển và tái định cư. Bạn thậm chí có thể vay cá nhân để lắp đặt một hồ bơi ở sân sau của mình.

Tái cấp vốn bằng thẻ tín dụng có lẽ là thú vị nhất trong số các dịch vụ cho vay cá nhân. Khi bạn hợp nhất một số số dư thẻ tín dụng thành một khoản vay cá nhân, điều đó thường dẫn đến việc tăng điểm tín dụng của bạn. Điều này là do việc thanh toán các số dư thẻ tín dụng dẫn đến cả tỷ lệ sử dụng tín dụng thấp hơn và số lượng nợ ít hơn với số dư tài khoản mở. Cả hai kết quả đều có tác động tích cực đến cách các văn phòng tín dụng tính điểm tín dụng của bạn.

Hầu hết các trang web cho vay P2P khác giới hạn số tiền cho vay cá nhân của họ ở mức 35.000 đô la; Lending Club gần đây đã tăng giới hạn của họ lên 40.000 đô la. Hơn nữa, tất cả các khoản vay cá nhân được thực hiện thông qua Lending Club không yêu cầu tài sản thế chấp. Điều đó thậm chí bao gồm cả các khoản vay cá nhân được sử dụng để mua ô tô.

Tất cả các khoản vay được thực hiện thông qua nền tảng này đều là các khoản vay trả góp, có lãi suất cố định với các khoản thanh toán cố định và được thanh toán đầy đủ vào cuối thời hạn của khoản vay. Các điều khoản đó có thể là hai năm, ba năm hoặc năm năm.

Nhiều tổ chức cho vay P2P cung cấp các khoản vay kinh doanh, nhưng những gì họ thực sự là các khoản vay cá nhân có thể được sử dụng cho mục đích kinh doanh. Lending Club có một chương trình cho vay kinh doanh thực tế . Trên thực tế, đó không chỉ là các khoản cho vay kinh doanh mà còn là các khoản tín dụng kinh doanh.

Khoản vay kinh doanh là khoản vay có lãi suất cố định, khoản vay trả hàng tháng cố định với thời hạn từ một năm đến năm năm. Hạn mức tín dụng kinh doanh hoạt động tương tự như thẻ tín dụng hoặc hạn mức tín dụng sở hữu nhà và bạn được cấp một hạn mức tín dụng mà bạn có thể truy cập khi cần thiết. Lãi suất chỉ được tính trên số dư nợ. Và khi bạn thanh toán hết số dư, bạn giải phóng dòng cho các mục đích vay trong tương lai.

Các khoản vay và dòng này có sẵn với số tiền lên đến 300.000 đô la. Lending Club không yêu cầu kế hoạch kinh doanh hoặc dự kiến, hoặc thẩm định và bảo hiểm quyền sở hữu. Nếu bạn đã từng vay vốn kinh doanh từ ngân hàng, bạn biết rằng những yêu cầu đó hầu như là tiêu chuẩn của ngành.

Hơn nữa, đối với các khoản vay và dòng được thực hiện với giá dưới 100.000 đô la, không cần thế chấp. Đối với các khoản vay cao hơn, tài sản thế chấp thường được cung cấp bởi một quyền thế chấp chung đối với doanh nghiệp, cũng như các bảo lãnh cá nhân từ các chủ sở hữu của doanh nghiệp.

Mục đích của các khoản vay và dòng hầu như không giới hạn. Bạn có thể sử dụng chúng để hợp nhất nợ, tái cấp vốn cho khoản nợ hiện có, mua hàng tồn kho, mua thiết bị, thiết lập một địa điểm kinh doanh mới, sửa sang lại doanh nghiệp của bạn hoặc thanh toán chi phí tiếp thị.

Đây là một hình thức cho vay mà thời điểm thực sự đã đến!

Do các khoản khấu trừ bảo hiểm y tế và các điều khoản đồng bảo hiểm đang tăng lên, Lending Club Personal Solutions cung cấp cho bạn một lựa chọn để tài trợ cho các chi phí y tế chưa được bảo hiểm. Và đây là điều thú vị hơn nữa: khoản vay thậm chí có thể được sử dụng cho các thủ tục như phục hồi tóc, phẫu thuật giảm cân, sinh sản và nha khoa - các thủ tục thường bị loại trừ trong hầu hết các chương trình bảo hiểm sức khỏe.

Câu lạc bộ Cho vay cung cấp ba loại cho vay cho mục đích này:

Lending Club làm việc với hàng nghìn nhà cung cấp dịch vụ chăm sóc sức khỏe chấp nhận các thỏa thuận tài chính thông qua nền tảng này. Điều quan trọng là phải chắc chắn rằng nhà cung cấp là một trong những người tham gia trước khi thực hiện bất kỳ thủ tục nào.

Theo Lending Club, “tái cấp vốn tự động là khi bạn trả hết khoản vay mua ô tô hiện có của mình và thay thế bằng một khoản vay mới, thường là từ một công ty cho vay khác. Tái cấp vốn cho khoản vay mua ô tô có thể giúp bạn tiết kiệm tiền bằng cách tính lãi suất thấp hơn. Hoặc bạn có thể giảm các khoản thanh toán hàng tháng của mình bằng cách điều chỉnh độ dài của thời hạn cho vay, giải phóng tiền mặt cho các trách nhiệm tài chính khác. ”

Trung bình, những khách hàng chọn tái cấp vốn cho khoản vay mua ô tô của họ với Lending Club tiết kiệm được 80 đô la mỗi tháng.

Để đủ điều kiện tự động tái cấp vốn, ô tô của bạn phải:

Ngoài ra, khoản vay mua ô tô hiện tại của bạn phải có:

Bạn có thể vay bất kỳ số tiền nào lên đến 40.000 đô la và trong khi các khoản vay này thường được sử dụng để tái cấp vốn hoặc hợp nhất nợ, bạn cũng có thể vay cho các mục đích khác, chẳng hạn như các khoản vay sửa nhà không có bảo đảm. Các kỳ hạn hiện tại là các khoản vay có lãi suất cố định 36 tháng hoặc 60 tháng.

Chính xác số tiền bạn sẽ trả trong lãi suất và phí phụ thuộc vào loại khoản vay mà bạn đang tìm kiếm, cũng như loại khoản vay của bạn.

Như đã lưu ý ở trên, lãi suất của bạn sẽ dựa trên mức tín dụng của bạn, có thể dao động từ mức cao A1 đến mức thấp nhất là G5. A1 có APR tối thiểu là 10,86% APR. Mức lãi suất cao nhất có thể hiện nay là 35,89%.

Câu lạc bộ cho vay không có phí đăng ký, nhưng nó có phí khởi tạo, đây là điều điển hình đối với các tổ chức cho vay P2P. Phạm vi phí ban đầu của Lending Club, vì vậy hãy xem lại các điều khoản hiện tại để xem điều khoản đó có phù hợp với bạn hay không. Phí được khấu trừ từ số tiền cho vay, do đó sẽ chỉ bị tính nếu bạn thực sự vay.

Lending Club không tính phí phạt trả trước cho bất kỳ khoản vay nào của mình.

Các khoản vay này có cấu trúc định giá hoàn toàn khác. Tùy thuộc vào loại tín dụng của bạn và sức mạnh tài chính của doanh nghiệp của bạn, lãi suất cho các khoản vay kinh doanh nằm trong khoảng 9,77% APR đến 35,89% APR.

Các khoản vay kinh doanh và hạn mức tín dụng cũng yêu cầu phí khởi tạo. Mức này dao động trong khoảng 3,49% đến 7,99% số tiền vay. Và một lần nữa, không có hình phạt trả trước đối với các khoản vay kinh doanh và hạn mức tín dụng.

Vì có ba loại cho vay theo Giải pháp dành cho bệnh nhân, nên cũng có ba loại định giá.

Hơn hết, không có khoản phạt trả trước nào nếu bạn quyết định thanh toán khoản vay của mình sớm.

Bạn bắt đầu quá trình đăng ký khoản vay bằng cách kiểm tra tỷ lệ của mình. Việc này chỉ yêu cầu cung cấp thông tin chung và không quá vài phút. Bước này sẽ không ảnh hưởng đến điểm tín dụng của bạn.

Nếu bạn đáp ứng các tiêu chí cho vay, bạn sẽ được cung cấp nhiều đề nghị cho vay. Sau đó, bạn có thể chọn ưu đãi đáp ứng tốt nhất nhu cầu của mình.

Sau đó, bạn nộp đơn đăng ký và khoản vay của bạn sẽ được liệt kê để các nhà đầu tư xem xét. Các nhà đầu tư là người đã đăng số vốn mà bạn sử dụng làm khoản vay của mình. Danh tính cá nhân của bạn được bảo vệ trong quá trình này. Tên của bạn và thông tin nhận dạng cá nhân khác không xuất hiện trên danh sách của bạn.

Sau khi thiết lập, quá trình xác minh sẽ diễn ra (xem bên dưới), khoản vay sẽ được xem xét lần cuối và sau đó các tài liệu cho vay sẽ được chuẩn bị.

Quá trình đăng ký khoản vay có thể mất ít nhất ba ngày, dựa trên khoảng 60% người vay đã nhận được đề nghị thông qua LendingClub, theo dữ liệu gần đây nhất. Thời gian để cấp vốn cho khoản vay của bạn có thể thay đổi.

Lending Club sẽ yêu cầu tài liệu để xác minh thu nhập và việc làm của bạn. Chứng từ thu nhập có thể yêu cầu cuống phiếu lương, bảng sao kê ngân hàng, W-2, phần thưởng lương hưu, 1099 cho thu nhập đầu tư, hoặc tờ khai thuế thu nhập. Để xác minh việc làm, Câu lạc bộ cho vay có thể liên hệ với chủ lao động của bạn.

Như trường hợp của hầu hết các bên cho vay, P2P hoặc truyền thống, họ thường sẽ yêu cầu bản sao tài liệu cho mục đích nhận dạng để tuân thủ luật liên bang.

Tất cả tài liệu có thể được cung cấp bằng cách tải nó lên nền tảng Câu lạc bộ Cho vay.

Lending Club sẽ cho phép bạn có hai khoản vay cá nhân đang hoạt động cùng một lúc. Bạn sẽ phải thanh toán đúng hạn 12 tháng cho khoản vay Câu lạc bộ cho vay hiện tại của mình và bạn phải đáp ứng các tiêu chí tín dụng hiện tại cho khoản vay thứ hai.

Lending Club thiết lập các khoản thanh toán của bạn sẽ được tự động trừ vào tài khoản ngân hàng của bạn - bạn sẽ nhận được lời nhắc trước vài ngày qua email. Bạn có thể thực hiện thanh toán của mình bằng séc giấy, nhưng bạn sẽ bị tính phí xử lý là $ 7 cho mỗi lần thanh toán như vậy.

Điều tôi thực sự muốn làm hôm nay là hướng dẫn bạn cách tôi đầu tư với Lending Club. Mặc dù chúng tôi đã trình bày chi tiết về cách đầu tư và vay với Lending Club, nhưng tôi nghĩ rằng tôi sẽ chỉ cho bạn một chút kinh nghiệm cá nhân của tôi về việc đầu tư bằng cách sử dụng công ty cho vay ngang hàng.

Tôi đã đầu tư với Lending Club được vài năm nay. Tôi không đầu tư nhiều và bạn sẽ thực sự thấy điều đó ở đây sau một phút vì tôi thực sự không hiểu nó và tôi muốn kiểm tra nó trước. Tôi muốn lái thử nó trước 1) tôi bỏ thêm tiền vào và 2) trước khi tôi đề nghị mọi người xem qua.

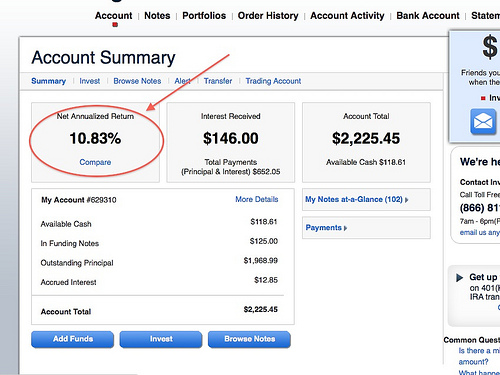

Dưới đây, bạn sẽ thấy ảnh chụp màn hình của trang web. Tôi đã tiếp tục và đăng nhập để bạn có thể thấy tôi đang ở đâu ngay bây giờ. Hiện tại, tôi đã đầu tư tổng cộng 2.200 đô la, vì vậy không phải là một khoản đầu tư lớn.

Lợi nhuận ròng hàng năm của tôi là 10,83%, vì vậy ngay từ đầu, bạn có thể thấy tôi đã kiếm được nhiều hơn mức mà nhà đầu tư trung bình tại Lending Club đang kiếm được - gần như là một điểm phần trăm đầy đủ. Đó không phải bởi vì tôi là một nhà đầu tư tuyệt vời duy nhất. Tôi thực sự rất thụ động trong cách chọn ghi chú của mình, điều này tôi sẽ cho bạn thấy ở đây sau một phút.

Tôi hiện có 525 đô la tiền mặt trong tài khoản Câu lạc bộ cho vay của mình mà tôi cần đầu tư và đó chính xác là những gì tôi sẽ sử dụng hôm nay để chỉ cho bạn cách đầu tư.

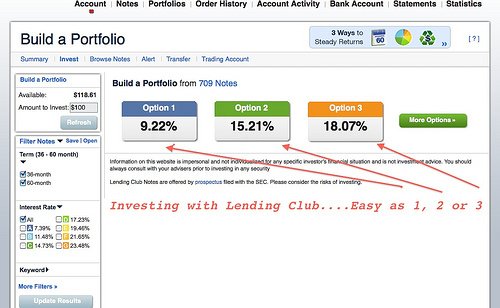

Tôi yêu Lending Club vì họ giữ mọi thứ đơn giản. Đối với những người không thích dành nhiều thời gian nghiên cứu, họ làm cho nó rất rất đơn giản ở chỗ bạn có thể chọn tùy chọn một, tùy chọn hai hoặc tùy chọn ba. Giả sử bạn có khả năng chấp nhận rủi ro cao và bạn đang xem xét con số 17%. Bạn nhìn vào con số đó. Bạn đang chảy nước miếng vì nó. Bạn muốn thế. Đó là số tiền bạn muốn kiếm.

Bằng cách nhanh chóng nhấp vào tùy chọn đó, họ sẽ hiển thị cho bạn nơi bạn đang đầu tư ghi chú của mình (các thỏa thuận bạn có với những người mà bạn đang cho vay tiền). Chúng được xếp hạng tương tự như xếp hạng của một học bạ hoặc một trái phiếu.

Ban đầu, bạn sẽ nhận thấy bằng cách đi theo hướng tích cực hơn mà bạn không có bất kỳ nhà đầu tư loại A hoặc B nào. Đây là những người có điểm tín dụng cao hơn của bạn. Họ ít có khả năng bị vỡ nợ hơn đối với khoản vay của mình, vì vậy đây chắc chắn là một cách tiếp cận có lợi suất cao hơn khi cho vay ngang hàng.

Trong số 525 đô la mà tôi phải đầu tư, 100 đô la cho các nốt C, 200 đô la cho các nốt D, 150 đô la cho E và 75 đô la cho F. Ngay lập tức, Lending Club tự động chia nhỏ số tiền đó cho bạn. Và tôi không thể nói với bạn rằng tôi yêu điều đó đến nhường nào! Đó thực sự là chiến lược của tôi. Tôi không chọn tùy chọn thứ ba. Tôi thường chọn tùy chọn một, nhưng ngay lập tức họ chia nhỏ các ghi chú cho bạn.

Họ cũng hiển thị cho bạn lãi suất trung bình của bạn trên đó là 17,9% (trong ví dụ này), nhưng vì một số người trong số những người đó sắp vỡ nợ nên họ ước tính rằng bạn sẽ mất 4,42% dựa trên khoản nợ không trả được.

Sau đó, Câu lạc bộ cho vay tính phí 0,52%, vì vậy lợi tức dự kiến của bạn sau khi nói và làm xong sẽ vào khoảng 12,25%. Và đó là gần đúng . Có thể tất cả những người đó trả lại tiền cho bạn khi bạn giỏi và bạn thực sự kiếm được nhiều hơn, nhưng điều đó chỉ nên cho bạn một ý tưởng.

Hãy chuyển sang bước tiếp theo thật nhanh. Đây là một lĩnh vực khác mà bạn có thể bắt đầu xem một số khoản vay này được sử dụng để làm gì. Ví dụ:bạn có thể thấy danh sách:thẻ tín dụng, khoản vay hợp nhất nợ, khoản vay cho doanh nghiệp nhỏ, v.v. Bạn thực sự có thể thấy những ghi chú này là gì.

Lưu ý:Bạn nên biết rằng tôi đang thực hiện quá trình này trong thời gian thực, vì vậy tôi có thể đảm bảo cho bạn thấy quá trình suy nghĩ của tôi trong suốt quá trình và bạn sẽ nhận được đánh giá thực sự của Câu lạc bộ cho vay khi tôi chuyển từ màn hình này sang màn hình khác.

Số tiền còn lại là bao nhiêu thì người đó cần vay thêm để lo trả nợ. Nếu bạn muốn tiến thêm một bước nữa, bây giờ bạn có thể xem thêm về cá nhân, tổng thu nhập mỗi tháng của họ, họ có phải là chủ nhà hay không, thời gian làm việc của họ, chủ nhân hiện tại, nơi họ ở, nợ của họ- thu nhập và phạm vi điểm tín dụng của họ. Nó chỉ cung cấp cho bạn nhiều thông tin chi tiết hơn về người vay.

Thậm chí, nếu muốn, bạn có thể đặt câu hỏi cho họ nếu bạn không tự tin hoặc chỉ cần một chút trấn an.

Lending Club thực sự cung cấp cho bạn một số câu hỏi trực tiếp để hỏi. Họ đã thay đổi điều đó một chút trong vài năm qua (tôi nghĩ là do hành vi bảo mật), nhưng họ cung cấp cho bạn rất nhiều câu hỏi cơ bản tốt để hỏi.

Một điều tôi đã không đề cập là trong số 525 đô la mà tôi phải đầu tư, thường chỉ có 25 đô la trong số đó được tính vào từng nốt nhạc riêng lẻ, vì vậy đó là nơi mà sự đa dạng hóa phát huy tác dụng khi bạn không bỏ tất cả trứng vào một giỏ.

Tôi sẽ thử tùy chọn một. Tôi thấy thoải mái hơn nhiều với lựa chọn đó. Tỷ lệ hoàn vốn dự kiến của tôi sẽ thấp hơn, nhưng như bạn có thể thấy, tôi thực sự đang làm tốt hơn những gì dự đoán. Tôi nghĩ rằng tôi có thể đã thực hiện một số khoản đầu tư rủi ro cao ngay từ đầu, nhưng thông thường tôi đã mắc kẹt với lựa chọn một. Bạn có thể thấy tôi có rất nhiều người vay bên B và không có người nào ở bên F và G. Tôi không quan tâm nhiều đến năng suất cao. Tôi thích tiết chế hơn một chút với khía cạnh này. Ngay lập tức họ chia nhỏ nó ra và có vẻ như tôi đang thực hiện một số chồng chéo đối với mục nhập cuối cùng của mình, vì vậy hãy xem liệu chúng ta có thể giải quyết vấn đề đó một cách thẳng thắn hay không.

Điều khác nữa là bạn thực sự có thể chọn thuật ngữ của ghi chú. Lending Club ban đầu chỉ mới thành lập với kỳ hạn 36 tháng, ba năm. Giờ đây, họ cung cấp kỳ hạn 60 tháng để thực sự lợi tức hơn một chút cho kỳ hạn đó, nhưng bạn bị khóa tiền của chính mình. You can also sell these notes too, so if you are not wanting to hold it for the maturity you can find a buyer – just like selling stock on the open market.

All right, let’s see if I can finally get this figured out. I just want to invest. I should’ve started with the option one to begin with. Let’s start over. Sorry about that.

Let’s go with option one. I can actually go in there and select notes by themselves. I can add more money to one note, take some money away from another note, etc. You have that ability! You also have the ability to build your own portfolios from scratch, so if you want to go through all of the different available notes, you can do that as well. I personally don’t have interest in that so I don’t. So, with $525 I’m going to invest into 21 different notes and my average rate of return will be approximately 9.58%. A quick look at the notes and we are going to place the order.

You can then give your portfolio a name. I haven’t done a very good job of managing this so I’m just going to assign it to “portfolio 10” and we can go from there. I will soon get a confirmation.

One notable thing is that I’ve just invested $525 into 21 individual notes. Most likely, not all of those notes will get the entire funding. In some cases you won’t get the investment you initially were after. In that case, you would get a refund. From there, you can go out and find some new notes. It most likely will happen, just so you know.

That is it as far as how to invest with Lending Club. It’s so simple! As far as who I would recommend this to – this is not a savings account replacement. This is not a certificate of deposit replacement. Even though you can get a three-year or five-year note you might think of that as a three-year or five-year CD.

How do I view Lending Club in my overall investment portfolio? Well, we already have our emergency fund and we have our savings account – this is just something to complement what I’m doing in my stocks. Like I said, I only have a small investment now, but after doing my initial Lending Club review we are planning on shifting some more money there.

We were building a house, had some other improvements we were doing, and having a third child, so we wanted to have more in cash then we probably should, but we just felt more comfortable doing that. Now that we have some of those things out of the way I am definitely a lot more comfortable moving some more cash into Lending Club and start making some more interest.

I should also say I have never had any notes default on Lending Club up to this point. I’ve been doing it for just over two years, and I believe and have not had a default yet. I’m not saying I won’t, but I haven’t had one yet. If I do I will definitely report it.

If you have any more questions let me know. You’ll find an affiliate link, so if you do click and open an account I do earn a bit of money for you doing that. You can also go to LendingClub.com directly. I won’t get the commission and that’s fine by me as well.

If you have more questions on my Lending Club review or if you have any experiences, please share. I’d love to hear more about it as this becomes more of a mainstream investing approach for a lot of people.

Whether you are an investor looking for an above-average rate of return, or a borrower looking for more affordable loan programs, you’ll find what you’re looking for at Lending Club. Here’s how Lending Club compares to a few competitors.

Remember, only you can make the determination of what’s right for you when it comes to peer-to-peer lending. I wouldn’t recommend putting all your eggs in the Lending Club basket, but it’s certainly an appropriate choice for well-established investors or borrowers needing some money.

For more information, you can read a full review of Prosper and Sofi.

Lending Club is really geared for borrowers with good to great credit scores. Their loans are a real boon to small business owners and others who have been affected by the banks tightening all their lending criteria.

The size of the company and the now several years of experience as a lending marketplace allow both borrowers and investors to know they are working with a solid entity. While the approval process takes a little longer than with some of the other P2P lenders, this is because they are dedicated to allowing individuals pick the loans they want to invest in rather than keeping a large pool of money from investors.

Take a look at Lending Club today and see if it’s right for you!

Please note:This article contains affiliate links that may result in providing me with a commission for you signing up for the services listed. Still, my opinions are my own and I wouldn’t steer you wrong.

Disclaimer:All loans made by WebBank, Member FDIC. Your actual rate depends upon credit score, loan amount, loan term, and credit usage &history. The APR ranges from 6.95% to 35.89%*. The origination fee ranges from 1% to 6% of the original principal balance and is deducted from your loan proceeds. For example, you could receive a loan of $6,000 with an interest rate of 7.99% and a 5.00% origination fee of $300 for an APR of 11.51%. In this example, you will receive $5,700 and will make 36 monthly payments of $187.99. The total amount repayable will be $6,767.64. Your APR will be determined based on your credit at the time of application. The average origination fee is 5.49% as of Q1 2017. In Georgia, the minimum loan amount is $3,025. In Massachusetts, the minimum loan amount is $6,025 if your APR is greater than 12%. There is no down payment and there is never a prepayment penalty. Closing of your loan is contingent upon your agreement of all the required agreements and disclosures on the www.lendingclub.com website. All loans via LendingClub have a minimum repayment term of 36 months. Borrower must be a U.S. citizen, permanent resident or be in the United States on a valid long term visa and at least 18 years old. Valid bank account and Social Security number are required. Equal Housing Lender. All loans are subject to credit approval. LendingClub’s physical address is:LendingClub, 71 Stevenson Street, Suite 1000, San Francisco, CA 94105.

†Per reviews collected and authenticated by Bazaarvoice in compliance with the Bazaarvoice Authentication Requirements, supported by anti-fraud technology and human analysis. All reviews can be reviewed at lendingclub.com