Mua nhà là một trong những quyết định tài chính lớn nhất mà hầu hết mọi người từng đưa ra.

Vì vậy, không có gì ngạc nhiên khi có RẤT NHIỀU quan niệm sai lầm xung quanh nó. Một số điểm chung:

May mắn thay, điều này hoàn toàn vô nghĩa.

Trên thực tế, thuê có thể tốt hơn sở hữu. Nó thực sự phụ thuộc vào nơi bạn sống (hãy xem chiếc máy tính tuyệt vời này của NYT để xem điều đó có ý nghĩa gì đối với bạn).

Ngoài ra, bất động sản không phải là một khoản đầu tư tuyệt vời. Trên thực tế, nhà kinh tế học Yale và người đoạt giải Nobel Robert Shiller đã báo cáo rằng từ năm 1890 đến năm 1990, tỷ suất sinh lợi của bất động sản nhà ở chỉ bằng 0 sau lạm phát.

Tuy nhiên, có lẽ quan trọng nhất, mua nhà là một việc rất cá nhân phán quyết. Điều đó có nghĩa là không ai có thể và sẽ cho bạn biết liệu bạn có nên mua hay không.

Thuê và sở hữu là hai lối sống rất khác nhau. Biết chính xác những gì liên quan đến cả hai là chìa khóa để đưa ra quyết định đúng đắn cho bạn.

Đó là lý do tại sao chúng tôi muốn đi sâu vào chính xác những gì liên quan đến việc mua một ngôi nhà — và cách mua một ngôi nhà nếu bạn muốn.

Dễ dàng nghĩ rằng nếu bạn đang cho thuê, bạn đang ném tiền đi. Rốt cuộc, séc tiền thuê nhà của bạn sẽ được chuyển cho chủ nhà thực sự sở hữu tài sản.

Tuy nhiên, điều này thường không thể khác xa sự thật.

Tại sao? Đơn giản:Chi phí ảo.

Đây là những chi phí vô hình mà nhiều người không tính đến khi mua nhà. Rốt cuộc, sở hữu một ngôi nhà không chỉ là thế chấp.

Một số ví dụ về chi phí ảo:

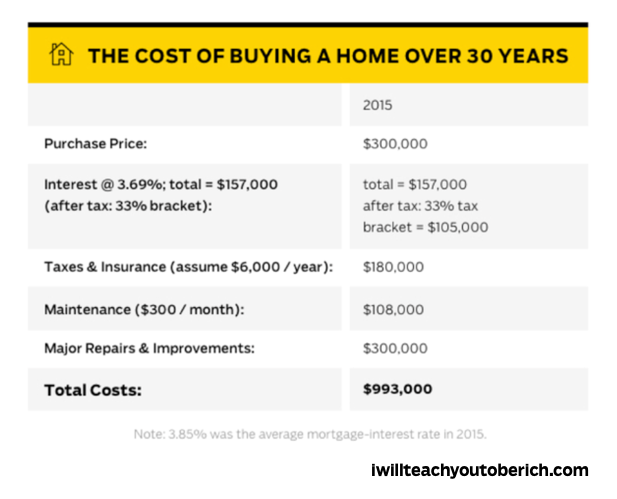

Cuối cùng, những chi phí này sẽ cộng thêm hàng trăm đô la mỗi tháng vào chi phí sinh hoạt của bạn ngoài khoản thanh toán thế chấp.

Hãy xem đồ họa thông tin dưới đây để biết phân tích điều này có thể trông như thế nào trong quá trình thế chấp 30 năm.

Nhưng điều đó không có nghĩa là mua luôn luôn một quyết định tồi. Trên thực tế, bạn có thể ở một nơi trong cuộc sống của mình khi làm như vậy sẽ có ý nghĩa hơn (ví dụ:có con và cần thêm không gian, công việc yêu cầu bạn di chuyển đến một địa điểm cụ thể, v.v.).

Nếu đó là trường hợp của bạn, điều quan trọng là phải biết chính xác bạn có thể mua được bao nhiêu căn nhà trước khi bắt đầu tìm kiếm một căn nhà — điều này đưa chúng tôi đến…

Nếu bạn định mua một ngôi nhà, thì bước đầu tiên của quá trình này là biết bạn có thể mua được bao nhiêu căn nhà.

Biết số tiền bạn có thể chi tiêu sẽ cho phép bạn nhận được khoản vay phù hợp VÀ đảm bảo rằng bạn có thể trả hết.

Việc tìm đúng số tiền cũng đơn giản bằng cách sử dụng quy tắc 28/36 tiện dụng.

Đây là một hệ thống hỗ trợ tuyệt vời mà ngay cả những người cho vay thế chấp cũng sẽ sử dụng để xác định xem bạn có đủ khả năng mua nhà hay không.

Và thật đơn giản:

Ví dụ:nếu bạn kiếm được tổng thu nhập 3.000 đô la / tháng, thì khoản thế chấp tốt nhất mà bạn có khả năng đạt được sẽ không quá 840 đô la / tháng - vì đó là 28% tổng thu nhập của bạn.

Cũng theo tiêu chuẩn đó, nếu khoản nợ của bạn ở mức hoặc vượt quá $ 1,080 / tháng, bạn có thể nên tập trung vào việc trả bớt nợ hơn là mua nhà.

Nếu bạn muốn tìm hiểu thêm về chủ đề này (và bạn nên) nhớ xem tất cả bài viết của chúng tôi về số tiền bạn có thể mua được ngôi nhà.

Nếu bạn định vay thế chấp để mua nhà, bạn nhất thiết phải kiểm tra điểm tín dụng của mình.

Không chỉ vậy, bạn cũng cần đảm bảo rằng điểm tín dụng của mình tốt để có được khoản vay mua nhà tốt.

Không làm như vậy có thể dẫn đến hàng chục nghìn đô la bị mất trong quá trình bạn thế chấp.

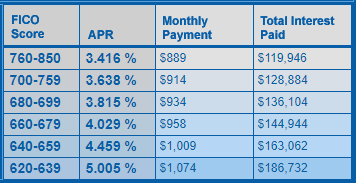

Đó cũng không phải là một sự cường điệu. Hãy tưởng tượng hai người:Một người có điểm tín dụng cao là 790 và người kia có điểm tín dụng thấp là 630. Cả hai đều đang tìm cách nhận khoản vay mua nhà với lãi suất cố định trong 30 năm là 200.000 đô la.

Bạn nghĩ họ sẽ trả lãi bao nhiêu? Hãy xem:

Nguồn: MyFico.com , được tính vào tháng 12 năm 2019

Người có điểm tín dụng xấu sẽ phải trả 66.000 đô la thêm hơn người có điểm tín dụng tốt! Điều đó giả sử rằng họ hoàn toàn có thể nhận được một khoản thế chấp với số điểm như vậy.

Nếu điểm tín dụng của bạn không phải là tốt nhất, bạn sẽ muốn cải thiện nó. Dưới đây là một số tài nguyên từ IWT sẽ giúp bạn thực hiện điều đó.

Tin tốt:Lãi suất thế chấp đang có xu hướng thấp hơn trong vài năm qua — và dự kiến sẽ vẫn ở mức thấp vào năm 2020.

Kể từ tháng 1 năm 2020, tỷ lệ đã ở mức dưới 4% kể từ năm 2019 (Freddie Mac). Đó là một tỷ lệ thế chấp cực kỳ thấp và là một lợi ích cho bất kỳ người mua nhà nào trong năm nay.

Điểm mấu chốt:Không có thời điểm nào tốt hơn để mua vì hiện tại tỷ giá quá thấp.

Sự khôn ngoan thông thường là bạn cần trả trước 20% để có được thế chấp. Mặc dù đó là một mục tiêu tiết kiệm tuyệt vời để đạt được, nhưng bạn có thể không cần nhiều như vậy để vay.

Ví dụ, những người mua nhà lần đầu có thể nhận được khoản vay FHA chỉ cần trả trước 3,5%. Thậm chí hầu hết các khoản thanh toán trước thông thường có thể xuống thấp tới 5% (Cục Bảo vệ Người tiêu dùng).

NHƯNG vấn đề quan trọng là bao nhiêu tiền trả trước của bạn trong thời gian dài. Tại sao? Bạn càng trả trước khoản trả trước, bạn sẽ càng phải trả ít lãi suất hơn theo thời gian.

Hãy tưởng tượng bạn muốn mua một ngôi nhà có giá 200.000 đô la. Với khoản thanh toán trước 20%, bạn sẽ còn lại 160.000 đô la để thanh toán. Với khoản thanh toán trước 5%, bạn sẽ còn lại 190.000 đô la để thanh toán.

Bạn nghĩ cái nào sẽ có lãi cao hơn? Tất nhiên là người có khoản trả trước 5%.

Bạn càng trả nhiều tiền trả trước có nghĩa là lãi suất của bạn có khả năng cũng sẽ thấp hơn. Những người cho vay thế chấp thích điều đó khi bạn đã trả hết số tiền mua căn nhà của mình trước khi bạn thực hiện thanh toán thế chấp. Nó cho thấy rằng bạn có nhiều khả năng thanh toán các hóa đơn của mình hơn mỗi tháng.

Điểm mấu chốt:Bạn không cần trả trước 20% để được thế chấp - nhưng điều này chắc chắn sẽ hữu ích nếu bạn đang cố gắng tiết kiệm tiền.

Một đại lý bất động sản giỏi là người sẽ làm việc với bạn và đại diện cho lợi ích của bạn. Một người tồi chủ yếu sẽ chỉ để ý đến bản thân họ và không quan tâm đến việc tìm kiếm một ngôi nhà phù hợp với bạn.

Đó là lý do tại sao điều quan trọng là bạn phải dành thời gian để tìm một đại lý bất động sản tốt mà bạn tin tưởng.

Có hai loại đại lý bất động sản:

Để tìm đại lý của người mua, hãy liên hệ với hội đồng môi giới nhà nước của bạn và họ sẽ giúp bạn tìm người tìm cho bạn một căn nhà ưng ý.

Nhấp vào đây để tìm thông tin của hội đồng nhà nước của bạn.

Có một triệu điều khác nhau mà bạn nên để ý khi tìm mua một ngôi nhà. Đây chỉ là một số điều rất quan trọng mà bạn cần lưu ý:

Các chương trình dành cho người mua nhà lần đầu là các chương trình hỗ trợ sẽ giúp bạn mua nhà thông qua lãi suất tốt, giảm thuế và trợ cấp tài chính.

Như dự đoán, tất cả đều có quy định đối với họ (ví dụ:bạn phải là quân nhân tại ngũ). Dưới đây là một số gợi ý mà chúng tôi đề xuất:

Đây là Khoản vay của Cơ quan Quản lý Nhà ở Liên bang - và nó rất tốt cho những người mua nhà có điểm tín dụng thấp.

Trên thực tế, nếu điểm tín dụng của bạn là 580 hoặc cao hơn, bạn có thể được chấp thuận cho một khoản vay với khoản trả trước 3,5%. Nếu điểm tín dụng của bạn từ 500 đến 579, bạn có thể được chấp thuận cho một khoản vay với khoản trả trước 10%.

Có một điểm bắt buộc:Các khoản vay của FHA yêu cầu người mua nhà phải mua bảo hiểm thế chấp. Bạn sẽ phải trả hai khoản phí bảo hiểm:Phí bảo hiểm trả trước và phí bảo hiểm hàng năm. Điều này sẽ làm tăng chi phí cho trải nghiệm mua nhà tổng thể của bạn.

Để biết thêm, hãy xem trang web của Bộ Nhà ở và Phát triển Đô thị Hoa Kỳ tại đây.

Đây là khoản vay dành cho các cựu chiến binh và quân nhân tại ngũ. Nếu đó là bạn, bạn có thể nhận được một hợp đồng khá hấp dẫn với khoản vay VA khi so sánh với các khoản vay thông thường.

Làm thế nào sinh lợi? Với khoản vay VA, bạn có thể không cần trả trước, bạn sẽ nhận được lãi suất thấp và họ cung cấp các biện pháp bảo vệ nếu bạn không trả được nợ.

Cũng không có yêu cầu phí bảo hiểm thế chấp và bạn không cần phải là người mua lần đầu để tham gia.

Để biết thêm, hãy xem trang web cho vay VA.

Đúng rồi. Cũng chính những người đảm bảo bít tết của bạn được chứng nhận an toàn để ăn đã cung cấp một chương trình cho vay tuyệt vời.

Bộ Nông nghiệp Hoa Kỳ cung cấp một cái gì đó được gọi là “Chương trình cho vay được đảm bảo về nhà ở cho một gia đình” cho những người có thu nhập từ thấp đến trung bình. Mục tiêu của nó là:Thu hút những người mua nhà tiềm năng đến sống ở các vùng nông thôn của đất nước.

Một số lợi ích bao gồm:

Tất nhiên, bạn chỉ có thể sống trong các khu vực được USDA chấp thuận. Nhưng đừng lo lắng, họ không mong đợi bạn sống trong một trang trại hoặc nông trại.

Để biết thêm, hãy xem trang web cho vay USDA.

Khoản vay này do Bộ Nhà ở và Phát triển Đô thị Hoa Kỳ (HUD) cung cấp. Nó nhằm mục đích giúp “nhân viên thực thi pháp luật, giáo viên từ Mẫu giáo đến lớp 12, nhân viên cứu hỏa và kỹ thuật viên y tế khẩn cấp” có được một ngôi nhà.

Nếu bạn đáp ứng yêu cầu đó, khoản vay Good Neighbor Next Door có thể giúp bạn được giảm giá 50% so với giá niêm yết của một ngôi nhà - điều này thật tuyệt vời.

Tất nhiên, có một số quy định. Bạn phải cam kết sống trên tài sản ít nhất 36 tháng như là nơi cư trú duy nhất của bạn. Và ngôi nhà phải nằm trong “khu vực phục hồi” theo chỉ định của HUD (tìm các tài sản đủ điều kiện trên trang web của họ tại đây)

Để biết thêm, hãy xem trang web HUD.

Một số lựa chọn tài chính khác mà bạn có thể muốn xem xét bao gồm tìm kiếm một tổ chức hỗ trợ mua nhà phi lợi nhuận. Những nơi như Habitat for Humanity và Neighborhood Assistance Corporation of America giúp cung cấp nhà cho những người có thu nhập thấp.

Tuy nhiên, nếu bạn đang tìm kiếm thêm nguồn tài chính, lời khuyên tốt nhất của chúng tôi là tiết kiệm nhiều tiền hơn cho khoản trả trước. Điều đó có nghĩa là tự động hóa tài chính của bạn để bạn tiết kiệm tiền một cách thụ động và không đau đớn.

Và thật đơn giản:Mỗi tháng khi đến kỳ nhận lương, tiền sẽ tự động được gửi đến mọi nơi cần đến (hóa đơn, tiết kiệm, hưu trí, v.v.). Bằng cách đó, bạn không phải trải qua nỗi đau khi gửi tiền vào tài khoản tiết kiệm theo cách thủ công bởi vì hệ thống của bạn được thiết lập để làm điều đó cho bạn.

Để tìm hiểu cách thiết lập hệ thống này, hãy xem video này.

Chi phí đóng cửa là một loạt các chi phí và dịch vụ khi mua nhà. Phần lớn chi phí đóng sẽ thuộc về người mua, nhưng người bán cũng sẽ chịu trách nhiệm về một số chi phí.

Trong hầu hết các trường hợp, người mua có thể phải trả từ 2% đến 5% giá mua đối với phí đóng. Vì vậy, nếu căn nhà có giá 200.000 đô la, bạn sẽ phải trả từ 4.000 đến 10.000 đô la cho chi phí đóng cửa.

Hiểu được cách thức hoạt động của chi phí đóng và những gì chúng bao gồm sẽ giúp bạn lập ngân sách phù hợp để đảm bảo giao dịch suôn sẻ trong giai đoạn cuối cùng của việc mua nhà.

Một số chi phí đóng cửa phổ biến nhất bao gồm:

Có những người khác ngoài danh sách này. Đảm bảo rằng bạn hiểu rõ về các chi phí đóng cần thiết cho việc mua nhà của mình, để bạn không bị bất ngờ bởi các khoản phí bổ sung.

Chuẩn bị sẵn tiền để thanh toán chi phí đóng cửa của bạn sẽ giúp quá trình giao dịch diễn ra dễ dàng hơn trong giai đoạn cuối của đợt bán hàng.

Mua nhà là một quyết định tài chính LỚN. Đó là lý do tại sao điều quan trọng là bạn phải tự tìm hiểu về quy trình cũng như tất cả các cách bạn có thể tiết kiệm tiền về lâu dài. Hãy nhớ xem một số bài viết khác của chúng tôi về mua nhà để biết thêm hệ thống giúp bạn: