Để bắt đầu, bạn nên biết một chút về tôi (tôi là Bach từ AdeptDebt, nơi tôi viết về tài chính mới cưới) và lý do tại sao tôi chọn viết một bài đăng cho sinh viên về khoản vay của sinh viên. Chà, tôi có khoản vay sinh viên gấp khoảng ba lần mức trung bình quốc gia và tôi quyết tâm trả lại số tiền ít nhất có thể càng sớm càng tốt!

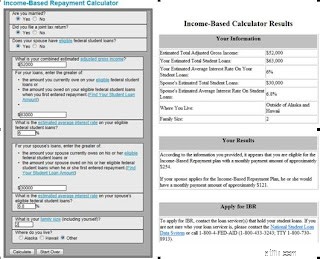

Làm cách nào mà tôi có được khoản vay 76.000 đô la? Tôi không phải là luật sư hay bác sĩ. Sau đó các khoản vay sẽ ổn phải không? Tôi thực sự không làm điều gì quá ngu ngốc, tôi không dùng tiền vay để mua xe hay đi nghỉ xuân. Cha mẹ tôi chỉ kiếm được quá nhiều tiền để tôi nhận được bất kỳ khoản trợ cấp nào, và không đủ để trả cho việc học của tôi. Tôi đã nhận được một số học bổng ở bậc đại học và miễn một phần học phí / lệ phí ở bậc trung học và làm việc 30 giờ một tuần nhưng số tiền đó gần như không đủ để trang trải chi phí. Tôi đã đến học tại một trường hàng đầu của bang để lấy bằng khoa học xã hội tương đối vô dụng (tốt, nó đã đưa tôi vào lớp cao học), và sau đó vào một trường ngoài bang ($) để lấy bằng chuyên môn trong lĩnh vực đó. Bây giờ tôi làm việc. Tốt nghiệp trường là một quyết định tuyệt vời, và tôi không hối hận về sự lựa chọn nào cả, nhưng sự kết hợp giữa các lựa chọn giáo dục của tôi đã khiến tôi phải gánh khoảng 76.000 đô la khoản nợ cho sinh viên vay, 63.000 đô la liên bang và 13.000 đô la trong khoản vay tư nhân (du học ở Châu Phi) . Đây là một quyết định lớn. Lựa chọn kế hoạch này so với các lựa chọn vay sinh viên khác là rủi ro. Chẳng hạn, tôi không thể ngừng làm việc để ở nhà với trẻ sơ sinh, bởi vì tôi chưa đạt được 10 năm làm việc. Mất việc hoặc chuyển sang một công việc trong khu vực tư nhân cũng sẽ khiến tôi chuyển sang một khoản thanh toán hàng tháng khổng lồ hoặc 25 năm cho gói IBR (điều này sẽ rất tệ). Ngoài ra, nếu theo máy tính, AGI của chúng tôi trên 110.000 đô la, chúng tôi không có đủ nợ để đủ điều kiện cho IBR. Tôi nghĩ rằng chúng ta sẽ đạt được điều này vào một thời điểm nào đó (hy vọng) trước khi 7 năm tôi đã bỏ qua, nhưng cũng có nhiều cách để giải quyết vấn đề này. Tình huống: Nếu chúng tôi kiếm được quá nhiều tiền (hơn 110.000 đô la, giả sử khoản vay sinh viên của tôi và chồng tôi cộng lại, nhưng nhiều hơn nếu chúng tôi có những đứa trẻ để mở rộng quy mô gia đình của mình), thì công chức mười năm vẫn được tính, nhưng tôi phải đạt tiêu chuẩn, hoặc 700 đô la + thanh toán hàng tháng cho đến khi tôi đạt được mười năm. Nhưng… Khá dễ dàng để giảm đáng kể AGI của bạn bằng cách đổ tiền vào các dòng hiệu quả khác. Có rất nhiều thông tin trên mạng về vấn đề này, nhưng về cơ bản, bạn có thể sử dụng tối đa gói 401k / 401b / TSP của mình (khoảng 15.000 đô la mỗi người) và bỏ tiền vào những thứ như kế hoạch chi tiêu linh hoạt để giảm AGI của mình. Bạn cũng được khấu trừ $ 2.000 tiền lãi vay sinh viên mỗi năm, điều này làm giảm AGI của bạn. Bất cứ điều gì được gọi là khoản khấu trừ trên dòng sẽ làm giảm AGI của bạn. Những điều khác cần xem xét: Chồng tôi đang đi học trở lại, đang làm công việc giảng dạy. Điều này có nghĩa là chúng tôi vẫn thanh toán tổng số tiền dựa trên thu nhập chung của chúng tôi, mặc dù khoản vay 30.000 đô la của anh ấy hiện đang được hoãn lại. Anh ấy vẫn đang vay nợ, và có khả năng tổng cộng sẽ vào khoảng 40.000 đô la. Trong bảy năm khi tôi xoay sở để hoàn trả mười năm với tư cách là một công chức và các khoản vay của tôi được tha, anh ấy sẽ vẫn còn sáu năm để tiếp tục. Tại thời điểm đó, anh ấy sẽ không đủ điều kiện nhận IBR nếu không có khoản nợ của tôi, nhưng có thể chuyển sang gói thông thường và vẫn được công chức tha thứ cho bản thân. Nếu bạn vẫn đang đi học và có thể mong đợi một cách hợp lý để trở thành một công chức, một số người thực sự có thể được khuyến khích vay thêm để đủ điều kiện cho IBR . Đặc biệt là vì liên quan đến thu nhập, khoản thanh toán sẽ giống nhau cho dù họ nợ 50.000 đô la hay 500.000 đô la và sự khác biệt giữa số tiền họ phải trả trong mười năm và số tiền đã cho vay có thể được ngân hàng. Tất nhiên, đây là một canh bạc và không phải là cách hệ thống được cho là hoạt động, nhưng nên được đề cập đến như một hậu quả không mong muốn của IBR và chương trình tha thứ. Khi thu nhập của chúng tôi tăng lên, chúng tôi sẽ trả nhiều hơn mỗi tháng. Tuy nhiên, nếu chúng tôi trung bình thanh toán 400 đô la một tháng trong mười năm cho khoản nợ ban đầu là 63.000 đô la của tôi, chúng tôi sẽ kiếm được 48.000 đô la trong tổng số tiền thanh toán, điều này dễ quản lý hơn nhiều. Điều này có đạo đức không? Tôi nghĩ vậy. Tôi không vay nợ vì không mong trả lại, và tôi phải có bằng tốt nghiệp để làm công việc của mình, khu vực công cần những người giỏi và tôi vẫn đang trả một phần xứng đáng cho những gì tôi kiếm được. chính phủ. Tôi không đồng ý với ý kiến rằng nên có một gói cứu trợ cho khoản vay dành cho sinh viên (một điều gì đó đã được đăng tải gần đây trên các phương tiện truyền thông) bởi vì các khoản vay dành cho sinh viên có thể quản lý được nếu bạn luôn cập nhật và làm việc với hệ thống. Các trường đại học có nên bị giới hạn về số tiền họ có thể thu phí không? Có lẽ. Nhưng điều này sẽ không thay đổi miễn là giới hạn khoản vay dành cho sinh viên liên bang tiếp tục tăng lên và các khoản vay tư nhân có sẵn tại tỷ lệ cao ngất ngưởng và với số lượng không tưởng . Các cơ sở giáo dục đại học sẽ tính phí những gì họ có thể nhận được từ thị trường, cho dù điều đó đúng hay sai. Điều quan trọng là tất cả mọi người xem xét các khoản vay sinh viên và trả các khoản vay sinh viên được thông báo càng nhiều càng tốt và tận dụng mọi cơ hội bên ngoài.

Đây là một quyết định lớn. Lựa chọn kế hoạch này so với các lựa chọn vay sinh viên khác là rủi ro. Chẳng hạn, tôi không thể ngừng làm việc để ở nhà với trẻ sơ sinh, bởi vì tôi chưa đạt được 10 năm làm việc. Mất việc hoặc chuyển sang một công việc trong khu vực tư nhân cũng sẽ khiến tôi chuyển sang một khoản thanh toán hàng tháng khổng lồ hoặc 25 năm cho gói IBR (điều này sẽ rất tệ). Ngoài ra, nếu theo máy tính, AGI của chúng tôi trên 110.000 đô la, chúng tôi không có đủ nợ để đủ điều kiện cho IBR. Tôi nghĩ rằng chúng ta sẽ đạt được điều này vào một thời điểm nào đó (hy vọng) trước khi 7 năm tôi đã bỏ qua, nhưng cũng có nhiều cách để giải quyết vấn đề này. Tình huống: Nếu chúng tôi kiếm được quá nhiều tiền (hơn 110.000 đô la, giả sử khoản vay sinh viên của tôi và chồng tôi cộng lại, nhưng nhiều hơn nếu chúng tôi có những đứa trẻ để mở rộng quy mô gia đình của mình), thì công chức mười năm vẫn được tính, nhưng tôi phải đạt tiêu chuẩn, hoặc 700 đô la + thanh toán hàng tháng cho đến khi tôi đạt được mười năm. Nhưng… Khá dễ dàng để giảm đáng kể AGI của bạn bằng cách đổ tiền vào các dòng hiệu quả khác. Có rất nhiều thông tin trên mạng về vấn đề này, nhưng về cơ bản, bạn có thể sử dụng tối đa gói 401k / 401b / TSP của mình (khoảng 15.000 đô la mỗi người) và bỏ tiền vào những thứ như kế hoạch chi tiêu linh hoạt để giảm AGI của mình. Bạn cũng được khấu trừ $ 2.000 tiền lãi vay sinh viên mỗi năm, điều này làm giảm AGI của bạn. Bất cứ điều gì được gọi là khoản khấu trừ trên dòng sẽ làm giảm AGI của bạn. Những điều khác cần xem xét: Chồng tôi đang đi học trở lại, đang làm công việc giảng dạy. Điều này có nghĩa là chúng tôi vẫn thanh toán tổng số tiền dựa trên thu nhập chung của chúng tôi, mặc dù khoản vay 30.000 đô la của anh ấy hiện đang được hoãn lại. Anh ấy vẫn đang vay nợ, và có khả năng tổng cộng sẽ vào khoảng 40.000 đô la. Trong bảy năm khi tôi xoay sở để hoàn trả mười năm với tư cách là một công chức và các khoản vay của tôi được tha, anh ấy sẽ vẫn còn sáu năm để tiếp tục. Tại thời điểm đó, anh ấy sẽ không đủ điều kiện nhận IBR nếu không có khoản nợ của tôi, nhưng có thể chuyển sang gói thông thường và vẫn được công chức tha thứ cho bản thân. Nếu bạn vẫn đang đi học và có thể mong đợi một cách hợp lý để trở thành một công chức, một số người thực sự có thể được khuyến khích vay thêm để đủ điều kiện cho IBR . Đặc biệt là vì liên quan đến thu nhập, khoản thanh toán sẽ giống nhau cho dù họ nợ 50.000 đô la hay 500.000 đô la và sự khác biệt giữa số tiền họ phải trả trong mười năm và số tiền đã cho vay có thể được ngân hàng. Tất nhiên, đây là một canh bạc và không phải là cách hệ thống được cho là hoạt động, nhưng nên được đề cập đến như một hậu quả không mong muốn của IBR và chương trình tha thứ. Khi thu nhập của chúng tôi tăng lên, chúng tôi sẽ trả nhiều hơn mỗi tháng. Tuy nhiên, nếu chúng tôi trung bình thanh toán 400 đô la một tháng trong mười năm cho khoản nợ ban đầu là 63.000 đô la của tôi, chúng tôi sẽ kiếm được 48.000 đô la trong tổng số tiền thanh toán, điều này dễ quản lý hơn nhiều. Điều này có đạo đức không? Tôi nghĩ vậy. Tôi không vay nợ vì không mong trả lại, và tôi phải có bằng tốt nghiệp để làm công việc của mình, khu vực công cần những người giỏi và tôi vẫn đang trả một phần xứng đáng cho những gì tôi kiếm được. chính phủ. Tôi không đồng ý với ý kiến rằng nên có một gói cứu trợ cho khoản vay dành cho sinh viên (một điều gì đó đã được đăng tải gần đây trên các phương tiện truyền thông) bởi vì các khoản vay dành cho sinh viên có thể quản lý được nếu bạn luôn cập nhật và làm việc với hệ thống. Các trường đại học có nên bị giới hạn về số tiền họ có thể thu phí không? Có lẽ. Nhưng điều này sẽ không thay đổi miễn là giới hạn khoản vay dành cho sinh viên liên bang tiếp tục tăng lên và các khoản vay tư nhân có sẵn tại tỷ lệ cao ngất ngưởng và với số lượng không tưởng . Các cơ sở giáo dục đại học sẽ tính phí những gì họ có thể nhận được từ thị trường, cho dù điều đó đúng hay sai. Điều quan trọng là tất cả mọi người xem xét các khoản vay sinh viên và trả các khoản vay sinh viên được thông báo càng nhiều càng tốt và tận dụng mọi cơ hội bên ngoài. 5 cuốn sách đã giúp tôi đi đúng hướng để đạt được sự độc lập về tài chính ở độ tuổi 40

Điều gì đã gây ra sự sụp đổ của thị trường chứng khoán năm 1929

Thị trường chứng khoán hôm nay:Chứng khoán, Bitcoin tiếp tục tranh giành nhau qua bức tường lo lắng

Tôi có thể xác nhận việc kiểm tra công việc cho tài khoản cá nhân của mình không?

Câu chuyện có thật:Làm thế nào một người đàn ông nghỉ hưu ở tuổi 30