Chuỗi cuộc sống phi thường hàng tháng của tôi là điều mà tôi thực sự thích làm. Đầu tiên là JP Livingston, người đã nghỉ hưu với tài sản ròng hơn 2.000.000 đô la ở tuổi 28. Cuộc phỏng vấn hôm nay là với Tina, người cùng gia đình nhập cư đến Bắc Mỹ khi cô 18 tuổi và chỉ có vài trăm đô la. Hiện cô kiếm được khoảng 400.000 đô la mỗi năm và có giá trị tài sản ròng khoảng 2.000.000 đô la.

Trong năm đầu tiên Tina đến đây cùng gia đình, họ thuê một căn phòng nhỏ trong khu nhà ba tầng, trong khi dùng chung phòng vệ sinh và nhà bếp với các gia đình khác.

Trong năm đầu tiên Tina đến đây cùng gia đình, họ thuê một căn phòng nhỏ trong khu nhà ba tầng, trong khi dùng chung phòng vệ sinh và nhà bếp với các gia đình khác.

Cô ấy có một câu chuyện làm giàu đầy cảm hứng cho mọi người thấy làm việc chăm chỉ như thế nào mới có thể biến ước mơ thành hiện thực.

Trong cuộc phỏng vấn này, bạn sẽ học:

Và hơn thế nữa!

Sau khi đọc về câu chuyện của Tina, tôi nghĩ cô ấy sẽ là một bổ sung tuyệt vời cho loạt bài phỏng vấn của tôi.

Nội dung liên quan:

Tôi đã hỏi bạn, độc giả của tôi, tôi nên hỏi họ những câu hỏi nào, vì vậy dưới đây là những câu hỏi của bạn (và một số câu hỏi của tôi) về câu chuyện của Tina và cách cô ấy đã đạt được nhiều thành tựu như vậy. Đảm bảo rằng bạn đang theo dõi tôi trên Facebook để bạn có cơ hội gửi câu hỏi của riêng mình cho cuộc phỏng vấn tiếp theo.

Xin chào Michelle,

Lời đầu tiên, xin chân thành cảm ơn các bạn đã cho chúng tôi cơ hội này. Chúng tôi rất hâm mộ bạn và thường xuyên ghé thăm blog của bạn.

Tôi là Tina và chồng / đối tác phạm tội của tôi là Max. Chúng tôi 36 tuổi và có một đứa trẻ là ánh nắng của chúng tôi một tuổi. Cô ấy luôn cười, ngay cả trong khi ngủ.

Tôi là CPA và Max là lập trình viên chính / chuyên gia. Chúng tôi nhập cư vào đây mà không có gì, nhưng chúng tôi đã có thể tăng thu nhập của mình từ $ 0 lên $ 160K đến $ 400K +.

Chúng tôi viết blog tại 99to1percent.com, nơi chúng tôi đưa ra những lời khuyên thiết thực về nghề nghiệp và tài chính cho những người quan tâm đến việc tăng thu nhập và đạt được sự độc lập / tự do tài chính.

Những thách thức chủ yếu là thích ứng với văn hóa Bắc Mỹ. Ví dụ, việc tìm kiếm căn hộ đầu tiên của chúng tôi là một thách thức lớn. Tôi và chị gái đã nộp đơn và gọi điện rất nhiều nơi, nhưng chỉ có một nơi sẵn sàng cho chúng tôi cơ hội.

Chúng tôi đi thăm tòa nhà và căn hộ sau khi tan học. Nó khá xa, vì vậy khi chúng tôi đến đó, trời đã tối. Mọi thứ đều ổn, vì vậy chúng tôi đã ký hợp đồng.

Một vài tuần sau khi chúng tôi chuyển đến và thời gian này vào ban ngày, chúng tôi có thể nhìn thấy mọi thứ và nhận ra rằng nó trông không đẹp như khi chúng tôi đến thăm lần đầu tiên vào ban đêm. Nơi này ồn ào và náo nhiệt.

Tuy nhiên, vì đó là nơi duy nhất đã gọi chúng tôi trở lại và là nơi duy nhất chúng tôi thực sự có thể chi trả, nên chúng tôi quyết định ở lại.

Hàng xóm của chúng tôi bao gồm một người điều hành tình dục qua điện thoại, một con bạc, một người nghiện rượu, một người nghiện ma túy và một thành viên băng đảng bị cáo buộc.

Tuy nhiên, một số người trong chúng tôi là sinh viên và / hoặc chuyên gia, đang làm việc chăm chỉ để có thể chuyển ra khỏi vùng lân cận. Tất cả chúng ta không phải là tội phạm.

Tôi nhớ khi khoảng 70.000 đô la được giao nhầm đến căn hộ của chúng tôi thay vì được giao đến căn hộ của tổng giám đốc và họ có vẻ rất ngạc nhiên khi chúng tôi trả lại tiền!

Chúng tôi đã trả hết khoản vay sinh viên và khoản vay mua ô tô. Món nợ duy nhất mà chúng tôi còn lại là thế chấp của chúng tôi.

Tôi đã tích lũy được 40.000 đô la trong khoản vay sinh viên, và một năm trước khi tốt nghiệp, tôi cảm thấy hoảng sợ vì tôi không thực sự muốn kết thúc với khoản nợ nhiều hơn thế.

Tôi bắt đầu tìm việc ngay lập tức, trải qua một vài cuộc phỏng vấn và có thể đạt được một công việc kế toán đầu vào với mức bắt đầu từ 40.000 đô la.

Tôi đã làm thêm rất nhiều và mang về 70.000 đô la / năm. Tôi đã trả khoảng 4.000 đô la / tháng và có thể trả hết 40.000 đô la trong 10 tháng, chỉ hai tháng trước khi tốt nghiệp.

May mắn thay, Max không bao giờ có các khoản vay sinh viên. Trong thời gian học đại học, anh luôn đảm bảo là một trong những người đăng ký lớp học đầu tiên để có nhiều lựa chọn nhất có thể khi lập thời gian biểu cho mình.

Anh ấy sẽ thu xếp tất cả các lớp học của mình thành hai ngày và làm việc trong năm ngày còn lại. Khi làm như vậy, anh ấy có thể tốt nghiệp mà không phải mắc nợ.

Tuy nhiên, ngay sau khi tốt nghiệp và có một công việc tốt, anh ấy đã đi mua một chiếc xe hơi sang trọng đã qua sử dụng trị giá 30 nghìn đô la Mỹ và đặt nó vào hạn mức tín dụng của mình. Sau khi kết hôn, chúng tôi quyết định sẽ trả nếu hết và cam kết không nợ nần gì nữa ngoại trừ khoản thế chấp.

Chúng tôi cũng đặt cho mình mục tiêu trả hết khoản thế chấp trị giá 550 nghìn đô la trong vòng tám năm (năm năm kể từ khi chúng tôi nghiêm túc về nó) vào năm 39 tuổi vào năm 2020. Chúng tôi gọi đây là Vision2020 &# 128522;.

Sau khi trả hết khoản vay sinh viên trị giá 40.000 đô la, tôi vẫn tiếp tục sống như một sinh viên, rất lưu tâm đến những gì mình đã chi tiêu. Một năm sau, tôi và chị gái tôi có thể dọn ra khỏi khu phố không mấy an toàn và mua một căn hộ ở một khu phố khá.

Sau đó, mục tiêu tiếp theo của tôi là tiết kiệm để làm quỹ khẩn cấp. Đây là thời kỳ suy thoái 2007-2010, khi rất nhiều người mất việc làm và họ phải mất vài tháng hoặc vài năm mới có thể tìm được một công việc khác. Và, một số đã kết thúc trở thành vô gia cư.

Vì vậy, tôi quyết định tiếp tục cuộc sống thanh đạm và tiết kiệm càng nhiều tiền càng tốt và chuẩn bị cho điều tồi tệ nhất, trong khi tôi vẫn còn công việc của mình. Tôi đã có thể tiết kiệm được 100.000 đô la.

Mặc dù vậy, chúng tôi không gặp trường hợp khẩn cấp yêu cầu chúng tôi sử dụng quỹ, chúng tôi đã sử dụng quỹ để tận dụng các cơ hội tài chính đến với chúng tôi. Quỹ đã mang lại cho chúng tôi rất nhiều tiền, vì vậy tôi đoán bạn có thể gọi nó là quỹ khẩn cấp / cơ hội.

Chúng tôi có thể tăng thu nhập của mình từ 0 đô la lên 160 nghìn đô la đến 400 nghìn đô la + bằng cách mở mắt và nhận ra rằng chúng tôi chưa phát huy hết tiềm năng của mình.

Đầu tiên, chúng tôi nhận ra rằng mình đã bị trả lương thấp. Tôi nhận thấy điều này khi tôi bắt đầu làm công việc khai thuế cho các đồng nghiệp của mình với tư cách là một công việc phụ. Mặc dù tôi là trưởng nhóm và là nhân viên của năm, nhưng hóa ra tôi lại là người được trả ít nhất.

Tôi đã nỗ lực để đạt được CPA, cải thiện kỹ năng thương lượng tiền lương của mình và nghiên cứu các nhà tuyển dụng trả lương tốt nhất trong ngành.

Sau khi nhận được CPA, tôi được khuyến mại nhưng chỉ tăng 10%, mức tối đa được phép theo “chính sách của công ty”. Tôi đã từ chối sự thăng tiến và bắt đầu tìm kiếm một công việc mới bên ngoài công ty.

Trong vòng vài tháng, tôi đã được nhà tuyển dụng trả lương cao nhất trong ngành thuê và cũng có thể tận dụng hai lời mời làm việc khác và thương lượng mức lương thậm chí còn cao hơn mức họ thường trả!

Max cũng nhận ra rằng anh ấy đã bị trả lương thấp khi bộ phận nhân sự cử anh ấy, do nhầm lẫn, lương của một nhân viên mới mà anh ấy sẽ quản lý. Hóa ra nhân viên sẽ kiếm được nhiều tiền hơn anh ta, nhưng Max lại là người quản lý và có nhiều kinh nghiệm hơn.

Điều này thúc đẩy Max chấp nhận rủi ro và trở thành một nhà thầu. Ngay khi có được khách hàng đầu tiên, anh ấy đã rời bỏ công việc cố định toàn thời gian và không hề hối hận. Trở thành một nhà thầu cho phép anh ta tính một mức phí cao cho mỗi phút anh ta làm việc.

Chúng tôi cũng có các hợp đồng biểu diễn phụ, chẳng hạn như kinh doanh tư vấn và kinh doanh khai thuế.

Chúng tôi không xuất thân từ những gia đình giàu có, không học ở các trường liên minh thường xuân và chúng tôi không coi mình là thiên tài. Nếu chúng ta làm được thì ai cũng có thể làm được.

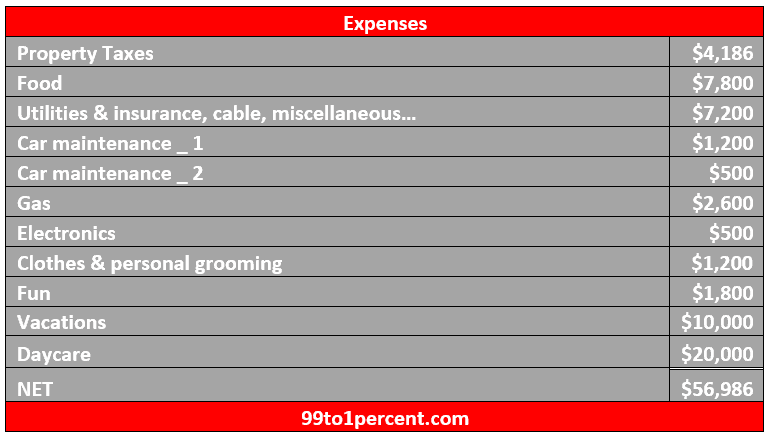

Chúng tôi vẫn chi tiêu có tâm. Chúng tôi chỉ chi tiêu 15% thu nhập của mình và phần còn lại dành cho đầu tư, thuế, trả nợ thế chấp và cho vay.

Dưới đây, là số tiền chúng tôi chi tiêu trung bình trong một năm (không bao gồm thế chấp):

Một số thành viên trong gia đình biết về tình hình tài chính của chúng tôi đã đưa ra một số nhận xét như:

Nhưng chúng tôi thực sự thích nấu ăn cho chính mình và nuôi dạy con của chúng tôi. Chúng tôi yêu ngôi nhà ấm cúng của mình, chúng tôi không cảm thấy cần phải nâng cấp nó. Những chiếc ô tô 11 và 13 năm tuổi của chúng tôi vẫn đưa chúng tôi đi từ điểm A đến điểm B, không cần nâng cấp chúng.

Tuy nhiên, có một chút tiền cũng giúp chúng ta yên tâm hơn. Ví dụ, chúng tôi biết nếu chúng tôi mất cả việc làm và các công việc kinh doanh phụ, chúng tôi có thể sống bằng tiền tiết kiệm trong nhiều năm. Nếu chúng tôi thanh lý một số tài sản của mình, chúng tôi có thể sống mãi với số tiền đó.

Điều này cho phép chúng tôi không tiếp nhận BS từ bất kỳ ai nữa, cho dù đó là đồng nghiệp, nhà tuyển dụng hay khách hàng, điều này khiến công việc trở nên thú vị hơn.

Khi chúng tôi đã trả xong khoản thế chấp ở tuổi 39, chúng tôi sẽ tiếp tục hối hả trong vài năm nữa cho đến khi chúng tôi đạt được tự do tài chính hoàn toàn, điều này sẽ cho phép chúng tôi đảm bảo một tương lai tuyệt vời cho (các) con và (các) cháu của chúng tôi. Chúng tôi không muốn họ phải trải qua những gì chúng tôi đã phải trải qua.

Tại thời điểm đó, chúng tôi cũng hy vọng sẽ có đủ nguồn lực về tiền bạc và thời gian để mở một ngôi trường cho trẻ em, đặc biệt là trẻ em có hoàn cảnh khó khăn. Chúng tôi đã bắt đầu dự án vào mùa xuân vừa qua nhưng phải tạm dừng dự án vì chúng tôi nhận ra rằng mình cần nhiều nguồn lực hơn để tuân thủ các quy định của chính phủ và bộ máy hành chính.

Chúng ta đã mắc phải rất nhiều sai lầm về tài chính, nhưng một bài học mà chúng ta rút ra được là cố gắng mà thất bại thì không sao, nhưng không thử thì không sao. Nếu bạn có một ý tưởng, hãy ghi lại, nghiên cứu và theo đuổi nó nếu khả thi về mặt kinh tế. Nếu nó thành công, tuyệt vời! nếu không, bạn đã học được điều gì đó.

Một. Hãy quyết tâm và tích cực. Tránh xa những tiêu cực hoặc những người tiêu cực. Tránh xa bất kỳ ai nói rằng bạn không thể trả hết nợ, bạn không thể kiếm tiền tốt, bạn không thể đạt được sự độc lập về tài chính, v.v.

Hai. Tìm kiếm kiến thức. Một cách để làm điều này là theo dõi các blog tài chính cá nhân.

Trong cuộc sống thực, nói về tiền bạc là một điều cấm kỵ. Tuy nhiên, các blogger tài chính cá nhân rất cởi mở với thu nhập và / hoặc giá trị ròng của họ và cung cấp nhiều mẹo về cách kiếm, tiết kiệm và đầu tư tiền.

Ví dụ:trên blog của chúng tôi, chúng tôi thậm chí còn cung cấp các mẫu sơ yếu lý lịch đã giúp chúng tôi nhận được nhiều lời mời làm việc.

Và trên Making Sense of Cents, bạn cung cấp rất nhiều mẹo về cách tăng thu nhập của mình. Vào năm 2018, chúng tôi hy vọng bạn sẽ tham gia khóa học Tạo ý thức về Tiếp thị liên kết để tìm hiểu cách chúng tôi có thể đưa blog của mình lên một tầm cao mới.

Vì vậy, hãy tìm kiếm kiến thức vì kiến thức là sức mạnh.

Bạn có câu hỏi nào cho Tina? Cô ấy có một câu chuyện tuyệt vời, phải không ?!