Loạt bài về Cuộc sống phi thường hàng tháng của tôi là điều mà tôi thực sự thích làm. Đầu tiên là JP Livingston, người đã nghỉ hưu với tài sản ròng hơn 2.000.000 đô la ở tuổi 28. Cuộc phỏng vấn hôm nay là với Elizabeth, người đã đạt được độc lập về tài chính ở tuổi 32.

Loạt bài về Cuộc sống phi thường hàng tháng của tôi là điều mà tôi thực sự thích làm. Đầu tiên là JP Livingston, người đã nghỉ hưu với tài sản ròng hơn 2.000.000 đô la ở tuổi 28. Cuộc phỏng vấn hôm nay là với Elizabeth, người đã đạt được độc lập về tài chính ở tuổi 32.

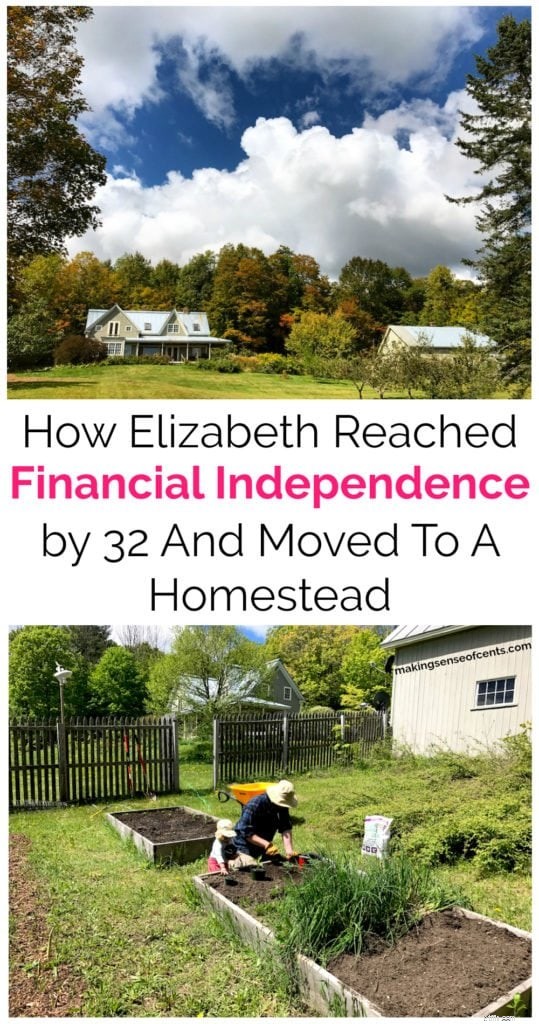

Elizabeth Willard Thames, hay còn được biết đến với cái tên Bà Frugalwoods, là người tạo ra blog tài chính cá nhân từng đoạt giải thưởng, Frugalwoods.com. Ở tuổi 32, cô “đạt được sự độc lập về tài chính và để lại một sự nghiệp thành công ở thành phố để tạo ra một cuộc sống có mục đích, ý nghĩa hơn trên một ngôi nhà rộng 66 mẫu Anh trong rừng Vermont” cùng với chồng và con gái nhỏ.

Thames là tác giả của cuốn sách Meet The Frugalwoods:Đạt được sự độc lập về tài chính thông qua cuộc sống đơn giản . Trước khi trở thành một nhà văn và chủ nhà trọ, cô đã làm việc 10 năm trong lĩnh vực phi lợi nhuận với tư cách là người gây quỹ và quản lý truyền thông.

Trong cuộc phỏng vấn này, bạn sẽ học:

Và nhiều hơn nữa! Cuộc phỏng vấn này chứa đầy thông tin tuyệt vời!

P.S. Nếu bạn để lại nhận xét bên dưới, tôi sẽ chọn ngẫu nhiên một độc giả may mắn từ các bình luận để nhận một bản sao cuốn sách của cô ấy.

Tôi đã hỏi bạn, độc giả của tôi, tôi nên hỏi cô ấy những câu hỏi nào, vì vậy dưới đây là những câu hỏi của bạn (và một số câu hỏi của tôi) về câu chuyện của Elizabeth và cách cô ấy đã đạt được nhiều thành tựu như vậy. Đảm bảo rằng bạn đang theo dõi tôi trên Facebook để bạn có cơ hội gửi câu hỏi của riêng mình cho cuộc phỏng vấn tiếp theo.

Nội dung liên quan:

Tôi là Liz, mặc dù tôi được biết đến nhiều hơn với cái tên Bà Frugalwoods. Tôi viết Frugalwoods.com và cuốn sách đầu tiên của tôi, Gặp gỡ Frugalwoods:Đạt được sự độc lập về tài chính thông qua cuộc sống đơn giản , sẽ được xuất bản bởi HarperCollins vào ngày 6 tháng 3 năm 2018.

Vào tháng 5 năm 2016, ở tuổi 32, tôi đã đạt được sự độc lập về tài chính và để lại một sự nghiệp thành công ở thành phố để tạo ra một cuộc sống có ý nghĩa hơn, có mục đích hơn trong một ngôi nhà rộng 66 mẫu Anh trong rừng Vermont với chồng tôi, Nate, và những đứa trẻ của chúng tôi. Con gái. Giờ đây, chúng tôi đang mong đợi đứa con gái thứ hai và yêu cuộc sống mới của chúng tôi ở nơi đây trên đất nước! Tôi thực sự không tự gọi mình là "nghỉ hưu sớm" vì tôi thấy điều đó có một chút gì đó nhầm lẫn. Thay vào đó, tôi độc lập về tài chính và không cần phải làm việc để kiếm sống, nhưng chọn làm nhà văn vì bản thân tôi thấy điều đó rất hài lòng. Tôi định nghĩa sự độc lập về tài chính là điểm mà tại đó tài sản thụ động của chúng ta có thể thoải mái trang trải các chi phí của mình và chúng ta không còn phải kiếm tiền trả lương nữa.

Thực tế, về thời điểm tôi bắt đầu tiết kiệm tiền, tôi luôn là một người tiết kiệm. Trong suốt thời thơ ấu, tôi đã tiết kiệm tất cả tiền mừng sinh nhật của mình và khi tôi bắt đầu trông trẻ và tự kiếm tiền, tôi đã dành dụm đủ để mua chiếc ô tô đầu tiên của mình vào năm 16 tuổi. Chồng tôi cũng có mối quan hệ tương tự với tiền bạc, và chúng tôi đã có thể củng cố xu hướng tiết kiệm này ở nhau. Trước khi ban hành kế hoạch đạt được sự độc lập về tài chính, chúng tôi đã tiết kiệm được khoảng 40% -50% khoản tiền mua hàng về nhà của mình. Sau khi quyết định nghỉ hưu sớm, chúng tôi đã tăng tỷ lệ tiết kiệm của mình lên hơn 70%, và đôi khi là 80% trên số tiền nhận nhà.

Lộ trình độc lập tài chính của chúng tôi thực sự bắt đầu trong những ngày còn học đại học, đó là khi chúng tôi gặp nhau. Tôi và Nate đều học tại một trường tiểu bang tương đối rẻ - Đại học Kansas - và nhờ học bổng, làm việc trong thời gian học đại học và sự giúp đỡ của cha mẹ, tôi đã tốt nghiệp mà không mắc nợ gì. Sau khi tốt nghiệp, chúng tôi cam kết không mắc bất kỳ khoản nợ nào trong cuộc sống mới khi trưởng thành, và chúng tôi sống thanh đạm ngay từ đầu. Nhờ sự khởi đầu không mắc nợ này, chúng tôi đã có thể tiết kiệm được khoản tiền lương ngày càng cao hơn trong những năm qua. Và chúng tôi bắt đầu rất nhỏ! Công việc đầu tiên của tôi sau khi tốt nghiệp đại học là với AmeriCorps ở Thành phố New York, và tôi nhận được khoản trợ cấp 10.000 đô la trong năm. Tôi đã tiết kiệm được 2.000 đô la trong số đó.

Từ đó, lương của tôi tăng, Nate’s cũng vậy, và chúng tôi đặt mục tiêu mua nhà. Với trọng tâm giống như tia laser vào việc tiết kiệm một khoản trả trước, chúng tôi đã cố gắng hết sức có thể mỗi tháng, mặc dù cả hai chúng tôi đều luôn làm việc cho các tổ chức phi lợi nhuận / dựa trên sứ mệnh. Mặc dù chúng tôi cũng đã tăng mức sống và trải qua lạm phát về lối sống, nhưng chúng tôi luôn tập trung vào việc tiết kiệm tỷ lệ phần trăm khá cao của khoản tiền mang về nhà của mình. Không phải lúc nào chúng tôi cũng biết mình sẽ làm gì với khoản tiết kiệm này – và chắc chắn chúng tôi không có mục tiêu độc lập về tài chính như mục tiêu ban đầu – nhưng chúng tôi biết rằng tiền mang lại cơ hội. Tôi biết rằng không mắc nợ và với một khoản tiết kiệm đáng kể, chúng ta có thể đưa ra những lựa chọn bất thường trong cuộc sống của mình và không phải ngậm ngùi nhìn tiền lương của mình mãi mãi. Tôi luôn muốn nói rằng không ai từng hối tiếc vì tiết kiệm nhiều tiền hơn. Ngược lại, nó cung cấp cho bạn các tùy chọn.

Sau đó, vào tháng 3 năm 2014, Nate và tôi đã giật mình nhận ra rằng chúng tôi rất không hạnh phúc. Khi đó chúng tôi 29 tuổi, sống ở khu vực Boston và cả hai đều đang làm việc mà chúng tôi cho rằng sẽ là “công việc mơ ước” của chúng tôi:những vị trí công việc có kinh nghiệm, sự nghiệp mà chúng tôi đã làm việc chăm chỉ để đạt được. Vào năm 2012, chúng tôi đã mua ngôi nhà đầu tiên của mình, ở Cambridge, MA và nhận nuôi chú chó săn đua đã nghỉ hưu, Gracie. Từ thời điểm đó, chúng tôi nghĩ rằng chúng tôi đã thành công và đã đạt được các mục tiêu dài hạn của mình. Vấn đề là cả hai chúng tôi đều chưa thỏa mãn. Chúng tôi nhận ra rằng làm việc trong những căn phòng nhỏ dưới ánh sáng nhân tạo cả ngày mỗi ngày trong tuần là một đề xuất chán nản đối với cả chúng tôi và chúng tôi không thể tưởng tượng sẽ làm được điều đó trong 30 hoặc 40 năm nữa.

Và vì vậy, chúng tôi đã ấp ủ một kế hoạch để thay đổi hoàn toàn cuộc sống của mình. Chồng tôi hỏi tôi một câu đơn giản:"Khi nào bạn hạnh phúc nhất?" Câu trả lời của tôi:"khi chúng ta cùng nhau đi bộ đường dài trong rừng." Câu trả lời của anh ấy giống hệt nhau và chúng tôi nhận ra rằng cuộc sống của chúng tôi không có ý nghĩa như chúng tôi đang sống ở giữa đô thị Cambridge, MA. Chúng tôi đã đưa ra quyết định trong thời điểm đó là đạt được sự độc lập về tài chính và chuyển đến một ngôi nhà trong khu rừng ở Vermont để bắt đầu thực sự sống mỗi ngày thay vì mong muốn thời gian xa vắng, làm việc vào cuối tuần.

Bây giờ tôi kiểm soát thời gian của mình. Tôi có thể quyết định phải làm gì và khi nào thay vì phải tuân theo một lịch trình chín đến năm tùy ý. Ngoài ra, cả chồng tôi và tôi đều không có công việc đi làm hàng ngày, điều này giúp giải phóng nhiều thời gian hơn của chúng tôi. Khi chúng tôi cân nhắc số tiền chúng tôi “trả” để làm việc - cả về tài chính và thời gian của chúng tôi - chúng tôi biết ơn mỗi ngày rằng chúng tôi không còn phải đánh đổi cuộc sống của mình để lấy công việc của mình.

Một yếu tố chính khác dẫn đến quyết định nghỉ hưu sớm của chúng tôi là mong muốn dành nhiều thời gian nhất có thể cho con gái của chúng tôi - hiện đã hai tuổi - và em gái của cô ấy, sẽ sinh vào tháng 2 năm 2018. Khả năng của chúng tôi để làm cha mẹ ở nhà. mang tính chất chuyển đổi đối với gia đình chúng tôi và cho phép chúng tôi sắp xếp thời gian cũng như trải nghiệm học tập ban đầu của con gái chúng tôi như chúng tôi muốn. Thêm vào đó, việc không có chi phí nhà trẻ thể hiện một khoản tiết kiệm đáng kể trong ngân sách của chúng tôi. Tôi coi thời gian và tiền bạc là nguồn lực lớn nhất của chúng tôi và hai thứ là nguồn gốc của tất cả các ưu tiên khác:gia đình, sức khỏe, công việc hoàn thành và hơn thế nữa. Khi không kiểm soát được thời gian và tiền bạc của mình, tôi cảm thấy như mình không thực sự sống hết mình.

Khi Nate và tôi quyết định theo đuổi sự độc lập về tài chính, một trong những bước đầu tiên của chúng tôi là cân bằng từng đô la chúng tôi chi tiêu hàng tháng. Chúng tôi cần biết tiền của mình đang đi đến đâu để lập kế hoạch tiết kiệm nhiều hơn. Nếu không có nền tảng kiến thức quan trọng này, không có cách nào để đặt mục tiêu tiết kiệm có thể thực hiện được.

Chúng tôi quyết định loại bỏ mọi khoản chi phí không thực sự cần thiết trong ngân sách của mình. Những thứ như bữa ăn ở nhà hàng, cà phê ngoài tiệm, quần áo mới, cắt tóc – tất cả đều trôi chảy. Trong tháng đầu tiên cực kỳ tiết kiệm, chúng tôi muốn thử sức mình và xem mình có thể tiết kiệm được bao nhiêu. Sau đó, chúng tôi đưa ra quyết định có ý thức và cân nhắc để bổ sung một số chi phí nhất định trở lại ngân sách của mình vì chúng tôi cảm thấy chúng mang lại lợi tức đầu tư cao cho chúng tôi. Ví dụ, chồng tôi và tôi hiện đi ăn tối cùng nhau mỗi tháng một lần, đó là một món ăn rất đặc biệt đối với chúng tôi.

Tôi nhận thấy rằng sự hiếm khi xuất hiện của một món đồ xa xỉ thực sự giúp tăng mức độ hạnh phúc mà tôi có được từ nó. Nếu chúng ta liên tục tiếp xúc với các món ăn vặt, chúng ta sẽ trở nên chán nản với sự thích thú của chúng. Ví dụ, nếu chúng tôi ăn tối mỗi tối, nó sẽ không còn đặc biệt và sẽ trở thành một việc vặt vẹt. Bằng cách giữ cho sự sang trọng đặc biệt hiếm có đó, chúng tôi thu được mức độ hài lòng cực kỳ cao từ buổi hẹn hò hàng tháng của chúng tôi. Điều này rất phù hợp với khái niệm thích ứng khoái lạc:tiếp xúc nhiều lần với bất kỳ kích thích hoặc xa xỉ nào có nghĩa là chúng ta sẽ phải tăng số lượng hoặc tần suất của các kích thích / xa xỉ để đạt được cùng một mức độ khoái cảm. Bằng cách đặt lại các đồng hồ đo thích ứng hedonic của chúng tôi, chồng tôi và tôi có thể tận hưởng cuộc sống của mình nhiều hơn nữa trong khi chi tiêu ít hơn tiền.

Ngoài ra, chúng tôi phát hiện ra rằng tiết kiệm mang lại những lợi ích sâu sắc ngoài việc tiết kiệm tiền đơn thuần. Tính tiết kiệm:

Về điểm cuối cùng, tôi thường nghe rằng mọi người cho rằng một cuộc sống thanh đạm cần nhiều thời gian hơn, nhưng tôi thấy hoàn toàn ngược lại. Đúng hơn, tôi chỉ làm những việc tôi muốn làm bằng cả thời gian và tiền bạc của mình. Tôi không để xã hội hay những người khác ra lệnh tôi nên sử dụng hai nguồn tài nguyên quý giá đó như thế nào, điều đó có nghĩa là tôi sử dụng cả hai ít hơn rất nhiều!

Một ví dụ tuyệt vời về cách tiết kiệm thời gian và tiền bạc của chúng tôi là cắt tóc tại nhà. Tôi đã cắt tóc cho chồng tôi và vâng, anh ấy đã cắt tóc của tôi! Tôi thực sự lo lắng trước khi cắt tóc tại nhà đầu tiên của mình, nhưng rất ngạc nhiên về độ tuyệt vời của nó. Tôi đã từng chi 120 đô la cho mỗi lần cắt tóc và bây giờ, chỉ với 0 đô la, tôi đã có một bộ tóc trông gần như đẹp. Thêm vào đó, tôi tiết kiệm hàng giờ đồng hồ! Trước đây, tôi phải đặt lịch hẹn, đến tiệm làm tóc, cắt tóc và trở về nhà một lần nữa. Nói chung, ít nhất là ba giờ thời gian của tôi. Bây giờ, chỉ mất 15 phút! Sự đánh đổi đối với tôi là điều không cần bàn cãi.

Ngoài ra, chồng tôi và tôi đã phát triển khả năng tự làm của mình trong nhiều lĩnh vực khác nhau:mọi thứ từ hệ thống ống nước đến nấu ăn, cắt tóc đến làm việc tại nhà của chúng tôi. Khi dạy bản thân cách tự làm tất cả những công việc này, chúng ta giảm bớt sự phụ thuộc vào việc trả tiền cho người khác để làm việc cho mình, học các kỹ năng mới và đạt được mức độ hài lòng cao hơn so với việc chúng ta thuê người làm cho mình. Các nhà nghiên cứu đã ghi nhận điều này là “Hiệu ứng Ikea”, theo đó mọi người hạnh phúc hơn với các dự án họ tự làm hơn là với các dự án mà họ trả tiền cho người khác để hoàn thành.

Một điều quan trọng khác cần nhớ là khi bạn loại bỏ một khoản chi - chẳng hạn như cắt tóc - bạn không chỉ tiết kiệm số tiền đó trong một tháng hoặc một năm. Bạn đang tiết kiệm số tiền đó hàng năm trong suốt phần đời còn lại của mình. Và, nếu bạn đầu tư số tiền bạn tiết kiệm được, đó là điều tôi khuyên bạn nên làm, thì bạn sẽ được hưởng lợi từ lợi tức kép trên số tiền đó.

Dưới đây là một trong những ví dụ rất yêu thích của tôi về cách loại bỏ một khoản chi phí có thể mang lại cho bạn một khoản tiền khổng lồ trong thời gian dài:

Giả sử bạn chi 75 đô la mỗi tháng cho cáp. Không phải là một số tiền lớn của riêng nó. Nhưng, nhân với 12, đó là con số khổng lồ 900 đô la mỗi năm trên truyền hình. Giả sử thay vào đó, bạn đã đầu tư 900 đô la đó vào các quỹ chỉ số phí thấp và được hưởng lợi nhuận 7% (được coi là lợi nhuận thị trường trung bình hàng năm trong dài hạn). Hãy tưởng tượng bạn vẫn đầu tư 900 đô la đó trong nhiều thập kỷ (đó là cách đầu tư khôn ngoan nhất) và thêm 900 đô la vào các khoản đầu tư của mình mỗi năm thay vì trả tiền cho cáp.

Trong 30 năm, 900 đô la ước tính của bạn sẽ tăng lên 91.865,74 đô la. Đây là sức mạnh kép của tiết kiệm và đầu tư. Nếu bạn muốn thử điều này với các con số của riêng mình, đây là công cụ tính lãi kép mà tôi sử dụng.

Chắc chắn rồi! Chúng tôi coi lối sống của mình là sang trọng và tiết kiệm. Chúng tôi sống ở nơi chúng tôi muốn, như chúng tôi muốn và chúng tôi sử dụng thời gian của mình theo ý muốn. Tôi không thể tưởng tượng được điều gì xa xỉ hơn thế. Tôi và chồng tôi may mắn được sống trong một ngôi nhà rộng rãi, thoải mái cùng với các con của chúng tôi trên 66 mẫu rừng tuyệt đẹp, cây ăn quả, vườn, ao, lạch, v.v. Tước hết hoàn toàn không phải là một phần trong phương trình của chúng tôi và chúng tôi có mọi thứ chúng tôi cần. Tôi nhận thấy rằng nhờ sống giản dị, thanh đạm, tôi không còn ham muốn của cải vật chất. Tôi không quan tâm đến việc mua quần áo, giày dép hay ví mới vì tôi biết rằng những thứ đó sẽ không mang lại hạnh phúc lâu dài cho tôi. Tôi quan tâm nhiều hơn đến những trải nghiệm chất lượng và cuộc sống mà tôi yêu thích sống mỗi ngày.

Tôi thấy rằng càng mua ít, tôi càng nhận thấy mình cần ít hơn. Điều ngược lại, tôi nghĩ, cũng đúng, vì chúng ta càng mua nhiều, chúng ta càng nhận thấy rằng chúng ta cần nhiều hơn. Đó là bản chất thâm hiểm trong văn hóa tiêu dùng của chúng ta và cách hấp dẫn của việc đối xử hàng ngày với bản thân bằng những giao dịch mua không thực sự mang lại hạnh phúc lâu dài, nhưng lại làm chệch hướng các mục tiêu dài hạn của chúng ta. Bằng cách chỉ tập trung chi tiêu vào những ưu tiên cao nhất và tốt nhất của mình, tôi đã có thể tạo ra một cuộc sống bao gồm mọi thứ tôi cần với số tiền chi tiêu rất ít. Tính tiết kiệm làm giảm tiếng ồn của việc tiêu dùng không cần thiết và thay vào đó, chúng ta tập trung vào các ưu tiên thực sự của mình.

Trước khi đạt được sự độc lập về tài chính, tôi đã làm việc trong mười năm với tư cách là người gây quỹ và quản lý truyền thông cho các tổ chức phi lợi nhuận. Cả tôi và chồng đều luôn làm việc cho các tổ chức phi lợi nhuận / dựa trên sứ mệnh. Do đó, chúng tôi chưa bao giờ trả lương cho nhân viên ngân hàng đầu tư, nhưng cả hai chúng tôi đều làm rất tốt. Tôi cực kỳ nhận thức được vai trò to lớn của đặc quyền trong cuộc sống của mình và khả năng đạt được sự độc lập về tài chính khi còn trẻ. Tôi và chồng đều vô cùng may mắn khi được sinh ra trong những gia đình khuyến khích, dạy dỗ chúng tôi và không bao giờ phải vật lộn về mặt tài chính một cách đáng kể. Không ai trong chúng tôi đến từ sự giàu có - và chúng tôi chắc chắn không thừa kế bất kỳ khoản tiền nào - nhưng cả hai chúng tôi đều xuất thân từ những gia đình trung lưu, ổn định.

Tôi không nghĩ rằng thành công của tôi hoàn toàn là do những quyết định đúng đắn của chính tôi; đúng hơn, tôi thấy vai trò của may mắn và đặc ân trong mọi thứ mà tôi đã đạt được. Tôi nghĩ rằng điều quan trọng là tôi phải thừa nhận nhiều lợi ích mà tôi đã được hưởng trong cuộc sống của mình - từ việc được nuôi dạy bởi cha mẹ có học thức tốt, được học tại các trường công chất lượng, vào đại học, đến việc kiếm được việc làm tốt. Đó là một đặc ân để thậm chí xem xét độc lập về tài chính và câu hỏi “khi nào bạn hạnh phúc nhất”. Tôi sử dụng sự công nhận này để định hướng cuộc sống của mình và thay vì coi sự tiết kiệm như một cơ chế của sự thiếu thốn, tôi coi đó là sự mở đầu cho một cuộc sống tràn đầy sự phong phú và tràn đầy lòng biết ơn.

Về cơ bản, chỉ có ba yếu tố để đạt được sự độc lập về tài chính:

Khoảng cách giữa thu nhập và chi phí của bạn càng xa thì bạn càng nhanh chóng đạt được sự độc lập về tài chính. Vì chồng tôi và tôi đặt mục tiêu tích cực, nhanh chóng là đạt được sự độc lập về tài chính trong vòng chưa đầy ba năm, nên chúng tôi cần phải tiết kiệm ở mức rất cao. Tuy nhiên, nếu bạn cảm thấy thoải mái với khung thời gian dài hơn, bạn có thể tiết kiệm ít hơn và kiếm được ít hơn. Tất cả là một câu hỏi về cách thức ba yếu tố này liên quan. Cũng đúng khi bạn càng chi tiêu ít thì bạn càng cần phải tiết kiệm, bạn càng cần ít tiền để sống và nhìn chung thì bạn càng cần ít tiền hơn. Ngược lại, bạn càng chi tiêu nhiều thì bạn càng cần phải tiết kiệm.

Tôi là người ủng hộ việc đạt được mục tiêu độc lập về tài chính khỏi cả góc độ thu nhập và chi phí. Ví dụ:nếu bạn kiếm được một mức lương rất cao nhưng không tiết kiệm được nhiều, thì bạn sẽ không thể độc lập tài chính hơn người có mức lương thấp hơn và tỷ lệ tiết kiệm thấp. Vì vậy, nếu bạn có thể làm việc để tăng thu nhập - bằng cách thay đổi công việc hoặc tham gia những công việc phụ - và cũng giảm chi phí, bạn sẽ có thể đạt được mục tiêu của mình nhanh chóng hơn.

Ngoài ra, điều quan trọng là sau đó đầu tư số tiền bạn đã tiết kiệm được. Chỉ thông qua các khoản đầu tư chắc chắn, bạn mới có thể phát triển sự giàu có của mình. Chỉ gửi tiền mặt vào tài khoản tiết kiệm hoặc séc là không đủ. Tôi là người ủng hộ việc DIY đầu tư vào các quỹ chỉ số phí thấp và tôi đề xuất các công ty môi giới của Vanguard hoặc Fidelity vì cả hai đều cung cấp các quỹ chỉ số phí thấp mà bạn có thể tự đầu tư vào. Chồng tôi và tôi cũng sở hữu một bất động sản cho thuê tạo ra doanh thu ở Cambridge, MA.

Vì chúng tôi sống trong một ngôi nhà rộng 66 mẫu Anh, nên chồng tôi và tôi đều phân chia thời gian của mình giữa lao động ngoài trời trên đất của chúng tôi và làm việc trong nhà cho các dự án mà chúng tôi thấy hài lòng. Sống trên một mảnh đất rộng lớn như vậy có nghĩa là chúng tôi không bao giờ thiếu các công việc ngoài trời cần phải hoàn thành. Có trồng, chăm sóc, thu hoạch và bảo quản rau từ vườn của chúng tôi; tỉa cây táo và mận của chúng tôi; làm rượu táo từ những quả táo đó; canh tác các mảnh vườn để sử dụng trong tương lai; hái quả mâm xôi; duy trì rừng của chúng tôi theo kế hoạch lâm nghiệp bền vững của chúng tôi; chặt cây làm củi; chẻ và xếp củi; dọn tuyết vào mùa đông… và danh sách vẫn tiếp tục! Chúng tôi không coi việc duy trì đất đai của mình là “công việc”, mà là mục tiêu theo đuổi niềm vui cuộc sống mà chúng tôi muốn sống. Chúng tôi thích được ở ngoài thiên nhiên và thật là một may mắn tuyệt vời khi có thể bước ra khỏi cửa trước của chúng tôi và đi bộ trên bất kỳ con đường mòn nào mà chúng tôi đã xây dựng qua hàng mẫu Anh và mẫu rừng của mình.

Chúng tôi cũng là cha mẹ ở nhà, vì vậy, phần lớn thời gian của chúng tôi dành cho việc chăm sóc con gái hai tuổi. Có khả năng sắp xếp các ngày của chúng tôi theo lịch trình của cô ấy giúp cuộc sống của chúng tôi dễ dàng hơn và cho phép chúng tôi dành nhiều thời gian để làm mọi việc cùng nhau như một gia đình.

Ngoài công việc này về tài sản của chúng tôi, cả tôi và chồng đều chọn làm những dự án khác mà chúng tôi thấy ưng ý. Tôi luôn muốn trở thành một nhà văn, và chỉ nhờ sự tiết kiệm mà tôi mới có thể theo đuổi mục tiêu này.

Tôi làm! Như tôi đã đề cập ở trên, tôi chọn làm nhà văn vì tôi vô cùng đam mê truyền bá thông điệp về sức mạnh biến đổi của tiết kiệm và nâng cao hiểu biết về tài chính. Về phần mình, chồng tôi chọn làm việc tại nhà với tư cách là một kỹ sư phần mềm vì anh ấy thích thú với sự kích thích trí tuệ từ công việc này.

Sự khác biệt quan trọng đối với chúng tôi là chúng tôi không cần phải làm việc vì tiền; đúng hơn, chúng tôi chọn làm việc. Khi bạn không bắt buộc phải làm việc để kiếm tiền, bạn có thể tập trung nỗ lực vào các dự án có ý nghĩa đối với bạn và phù hợp với các giá trị và mục tiêu của bạn. Có quyền tự do chỉ đảm nhận các dự án mà tôi tin tưởng, bảo vệ thời gian của tôi một cách quyết liệt và tập trung vào việc viết mà tôi nghĩ rằng sẽ tạo ra sự khác biệt là giải phóng. Tôi yêu những gì tôi làm!

Chúng tôi có kế hoạch giữ các chi phí của mình phù hợp với việc rút tiền lâu dài một cách bền vững khỏi tài sản của mình, điều này sẽ đảm bảo rằng chúng tôi sẽ không bao giờ hết tiền. Chúng tôi có một danh mục tài sản đa dạng mà chúng tôi có thể thoải mái rút ra về lâu dài dựa trên mô hình lịch sử.

Chúng tôi có thu nhập ròng lành mạnh từ bất động sản cho thuê của mình, cùng với tỷ lệ rút tiền từ các tài sản khác từ 3,5% trở xuống, sẽ trang trải các chi phí của chúng tôi và sau đó là một khoản vĩnh viễn.

Tôi thực hiện một thử thách kéo dài một tháng miễn phí trên Frugalwoods, được gọi là Uber Frugal Month Challenge, được thiết kế để giúp mọi người đi theo con đường mà chồng tôi và tôi đã đi để đạt được sự độc lập về tài chính. Nếu bạn quan tâm đến việc theo đuổi một cuộc sống cực kỳ vui vẻ (và sang trọng), thì tôi thực sự khuyên bạn nên tham gia Thử thách! Tóm lại, các bước đầu tiên mà tôi đề xuất – và Thử thách sẽ hướng dẫn bạn thực hiện – như sau:

Bạn có muốn đạt được sự độc lập về tài chính hoặc nghỉ hưu sớm không? Tại sao hoặc tại sao không?