Sự biến động của thị trường đã xuất hiện trên tất cả các tiêu đề. Những gì bắt đầu với sự không chắc chắn xung quanh các cuộc bầu cử tổng thống Hoa Kỳ đã leo thang khi coronavirus lây lan. Thị trường đã thoái lui và chúng ta đã chính thức bước vào thị trường giá xuống. Điều quan trọng đối với những người nghỉ hưu, hoặc những người sắp nghỉ hưu, phải có một kế hoạch và gắn bó với nó, đặc biệt là trong thời điểm như thế này. Kế hoạch nghỉ hưu của bạn thậm chí còn quan trọng hơn khi thị trường đang bị thúc đẩy bởi các sự kiện ngắn hạn có thể xảy ra và không thể đoán trước.

Cho dù bạn sắp nghỉ hưu vài năm hay trong những ngày đầu nghỉ hưu, đây là năm mẹo để điều hướng vùng nước đầy sóng gió mà không yêu cầu bạn phải theo dõi giá cổ phiếu cả ngày.

Thật hiếm khi tất cả các khoản tiết kiệm hưu trí của bạn được liên kết với thị trường. Trên thực tế, hầu hết những người về hưu đều có sự kết hợp giữa An sinh xã hội, tiền hàng năm và đôi khi là thu nhập lương hưu có thể tạo ra một bước đệm chống lại sự biến động của thị trường. May mắn thay, An sinh xã hội và lương hưu của bạn không liên quan đến chuyển động thị trường. Ngoài ra, nếu bạn có một niên kim cố định, nó có thể cung cấp cho bạn lợi nhuận có thể dự đoán được mà không liên quan đến thị trường. Những nguồn thu nhập được đảm bảo này có thể nhanh chóng tăng lên. Ví dụ:tại Kindur, khách hàng của chúng tôi nhận được trung bình 2.297 đô la tiền trợ cấp An sinh xã hội mỗi tháng, tạo cho họ một nền tảng ổn định cho thu nhập hưu trí của họ.

Bạn cần bao nhiêu thu nhập đảm bảo? Chúng tôi khuyến nghị khách hàng của mình trang trải các chi tiêu thiết yếu của họ (ví dụ như thực phẩm, phương tiện đi lại, nhà ở, v.v.) bằng các nguồn thu nhập đảm bảo. Khi thị trường có nhiều biến động, có thể thận trọng cắt giảm các chi phí xa xỉ hoặc không thiết yếu như đi du lịch hoặc đi ăn tối. Do đó, bạn không phải lo lắng về việc che phủ các căn cứ của mình.

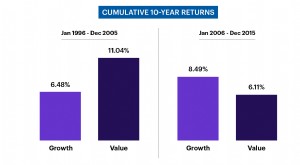

Tỷ lệ cổ phiếu trên trái phiếu của bạn là một cách để đảm bảo rằng bạn đang điều hướng thoải mái thông qua sự biến động của thị trường. Đặc biệt là trong những năm đầu nghỉ hưu, không có gì lạ khi các cá nhân bỏ rủi ro danh mục đầu tư của họ một cách khiêm tốn khi họ ổn định với lối sống mới về hưu của họ. Điều này thường có nghĩa là bán cổ phiếu và mua trái phiếu. Khi chi tiêu và lối sống khi nghỉ hưu trở nên hữu hình và rõ ràng hơn, việc tái tập trung vào kế hoạch dài hạn có thể có ý nghĩa. Tại Kindur, chúng tôi tiến thêm một bước nữa bằng cách tính thu nhập hưu trí của bạn vào khuyến nghị phân bổ tài sản của bạn. Ví dụ, nếu bạn là một trong số ít may mắn có lương hưu trang trải phần lớn chi tiêu khi nghỉ hưu, bạn có thể chấp nhận rủi ro nhiều hơn với khoản tiết kiệm của mình. Tuy nhiên, nếu bạn phụ thuộc vào khoản tiết kiệm của mình để trang trải các chi tiêu thiết yếu, thì một cách tiếp cận thận trọng hơn có thể hợp lý hơn.

Làm thế nào bạn có thể xác định tỷ lệ cổ phiếu trên trái phiếu tốt nhất? Thông thường, điều này được thực hiện tốt nhất với công cụ lập kế hoạch trực tuyến, chẳng hạn như Kindur hoặc cố vấn tài chính. Khi quyết định tỷ lệ cổ phiếu trên trái phiếu, bạn sẽ chủ yếu đánh giá mức lợi nhuận dài hạn cần thiết để đáp ứng các mục tiêu nghỉ hưu của mình, nhưng cũng hiểu được mức độ biến động hoặc thăng trầm của thị trường có thể như thế nào. Đây có thể là một câu hỏi chấp nhận rủi ro cá nhân nhưng cũng phụ thuộc vào các nguồn lực khác của bạn - ví dụ như mức độ phụ thuộc của bạn vào danh mục đầu tư này để tài trợ cho chi tiêu thiết yếu của bạn khi nghỉ hưu? Nếu điều đó là quan trọng, thì bạn có thể muốn thực hiện một cách tiếp cận thận trọng hơn (tức là nhiều trái phiếu hơn, ít cổ phiếu hơn).

Đầu tư dài hạn không chỉ dành cho thế hệ trẻ. Những người bùng nổ trẻ đang mong muốn kéo dài tuổi thọ hơn 25 năm sau khi nghỉ hưu. Do đó, cho những người mới bắt đầu có nhiều thời gian hơn trên thị trường có thể giúp họ kéo dài tuổi thọ của danh mục đầu tư của mình. Đạo luật AN TOÀN, được thông qua vào cuối năm 2019, mang lại cho những người nghỉ hưu có thu nhập bán thời gian cơ hội bổ sung để tiết kiệm cho thời gian nghỉ hưu. Ngoài ra, nếu bạn trên 50 tuổi, đừng quên đóng góp kịp thời cho IRA của bạn! Bạn có thể đóng góp thêm 1.000 đô la một năm, lên đến tổng số 7.000 đô la. (Để biết thêm, hãy xem Bạn có thể đóng góp bao nhiêu cho IRA truyền thống cho năm 2020?) Nếu bạn chưa đạt tối đa 401 (k) hoặc IRA của mình vào năm 2019, thì đợt rút lui gần đây mang lại cho bạn cơ hội đầu tư trước thời hạn năm 2019 ( Ngày 15 tháng 4 năm 2020). Mặc dù thị trường ngày nay có thể tạo ra cơ hội mua hàng, nhưng hãy đảm bảo rằng bạn cũng có đủ tiền mặt dự trữ để vượt qua cơn bão.

Ngoài sự biến động của thị trường, các khoản phí ẩn có làm tiêu hao tiền tiết kiệm hưu trí của bạn không? Mặc dù có nhiều yếu tố cần tính đến khi lựa chọn các khoản đầu tư của bạn, nhưng điều quan trọng là phải theo dõi các khoản phí. Các nhà đầu tư ngày nay có nhiều lựa chọn chất lượng cao hơn với chi phí thấp hơn, nhưng phí quá thường xuyên có thể gây nhầm lẫn và không rõ ràng. Chúng tôi ước tính rằng chi phí trung bình hàng năm của một cố vấn đầu tư là khoảng 1,49% mỗi năm. Theo thời gian, điều này có thể tương đương với việc mất 77.000 đô la phí và lợi nhuận tiềm năng cho danh mục đầu tư 250.000 đô la, so với một cố vấn chi phí thấp hơn, tính phí 0,50% mỗi năm. *

Nếu bạn đã nghỉ hưu và bắt đầu rút tiền từ các tài khoản tiết kiệm hưu trí của mình, hãy theo dõi các loại thuế mới mà bạn sẽ phải đối mặt. Nếu bạn giống như nhiều người Mỹ, bạn có thể đã tiết kiệm để nghỉ hưu trên một số tài khoản, có các trạng thái thuế khác nhau. Ví dụ:Roth IRA có phân phối miễn thuế, nhưng IRA truyền thống bị đánh thuế theo thuế suất thu nhập của bạn. (Xem 10 loại thu nhập hưu trí bị đánh thuế như thế nào.)

Chúng tôi ước tính rằng một người về hưu với ổ trứng trị giá 1 triệu đô la sẽ tiết kiệm được hơn 61.000 đô la bằng cách biết thuế khi anh ta / cô ta rút tiền từ các tài khoản này. Thứ tự mà bạn nhấn vào các tài khoản khác nhau - dù là tài khoản chịu thuế hay được miễn thuế trước - có thể tạo ra sự khác biệt về giá thầu trong bức tranh tài chính tổng thể của bạn.

Bạn có thể để mắt đến thị trường chứng khoán, đặc biệt là khi sự biến động gia tăng. Tuy nhiên, bằng cách tập trung vào năm mẹo này, bạn có thể kiểm soát danh mục đầu tư của mình bằng cách định vị danh mục đầu tư trong dài hạn và quay trở lại cuộc sống khi nghỉ hưu.

* Chi tiết ước tính phí:So với chi phí trung bình của một cố vấn đầu tư:Chi phí trung bình hàng năm của một cố vấn đầu tư, mà Kindur ước tính là khoảng 1,49%, được tính bằng tổng của phí tư vấn đầu tư trung bình cộng với mức trung bình phí quỹ. Phí tư vấn đầu tư trung bình được ước tính là 0,95% hàng năm dựa trên RIA trong cuộc khảo sát Q1 2018 của Box với 1.500 công ty cố vấn đầu tư đã đăng ký ("RIA"). Phí quỹ trung bình được tính toán dựa trên Xu hướng Chi phí và Phí quỹ năm 2017 của Viện Công ty Đầu tư (ICI) trong đó báo cáo phí bình quân gia quyền tài sản cho quỹ cổ phần là 0,59% và phí bình quân gia quyền tài sản cho quỹ trái phiếu là 0,48% . Đối với danh mục đầu tư bao gồm 60% cổ phiếu và 40% trái phiếu, Kindur ước tính rằng phí bình quân gia quyền tài sản hàng năm cho một danh mục đầu tư như vậy sẽ vào khoảng 0,54%.

Để so sánh, Kindur ước tính rằng chi phí trung bình hàng năm cho các dịch vụ của mình là khoảng 0,56%. Ước tính này là tổng của phí cố vấn hàng năm 0,5% của Kindur cộng với phí ETF trung bình hàng năm có trọng số cho danh mục Kindur được đầu tư bằng phân bổ tài sản 60% cổ phiếu và 40% trái phiếu, ước tính là 0,06%. Xin lưu ý rằng phí ETF cụ thể mà bạn phải trả có thể cao hơn hoặc thấp hơn tùy thuộc vào danh mục Kindur cụ thể mà bạn chọn.

Để tính toán số tiền bổ sung mà khách hàng có thể giữ khi nghỉ hưu, Kindur đã so sánh giá trị tài khoản dự kiến sau 25 năm cho một tài khoản thanh toán chi phí dịch vụ của Kindur so với một tài khoản thanh toán chi phí trung bình của một cố vấn đầu tư. Kindur giả định giá trị tài khoản ban đầu là 250.000 đô la và khoản rút cố định một lần hàng năm khi nghỉ hưu vào ngày đầu tiên của năm là 4% giá trị tài khoản ban đầu. Kindur cũng giả định rằng khách hàng nghỉ hưu hôm nay và số tiền rút hàng năm khi nghỉ hưu tăng 2% mỗi năm để tính đến lạm phát. Tính toán của Kindur giả định rằng cả hai tài khoản đều được đầu tư vào danh mục đầu tư bao gồm 60% cổ phiếu và 40% trái phiếu, dựa trên các giả định về thị trường vốn năm 2019 của Kindur, tăng trưởng ở mức 4,75% mỗi năm. Các dự báo của Kindur không tính đến bất kỳ khoản thuế nào có thể phải trả, bao gồm nhưng không giới hạn ở các khoản thuế phải trả đối với bất kỳ khoản lợi tức đầu tư hoặc tiền gốc nào.

Sáu thống kê đáng kinh ngạc về GDPR

Thị trường hàng hóa là gì?

Câu hỏi trong ngày:Trong khoảng thời gian 20 năm gần đây, bao nhiêu phần trăm chuyên gia đầu tư vào các công ty lớn đã đánh bại thị trường?

15 bài học về tiền bạc và hôn nhân từ các cặp vợ chồng đã kết hôn hơn 10 năm

Thời gian là tất cả:Giờ giao dịch hàng hóa tốt nhất