Có rất nhiều sự không chắc chắn về việc ai sẽ giành chiến thắng trong cuộc bầu cử tổng thống và quốc hội vào tháng 11.

Chỉ là kết quả sẽ có ý nghĩa như thế nào đối với tài chính và đầu tư của từng cá nhân thực sự là điều mà bất kỳ ai cũng đoán được, nhưng nhiều người trong chúng ta đang suy nghĩ về điều đó. Trên thực tế, 72% người Mỹ tin rằng ai được bầu vào Nhà Trắng sẽ ảnh hưởng trực tiếp đến tài chính cá nhân của họ, theo một cuộc khảo sát được công bố bởi trang web tài chính cá nhân FinanceBuzz vào tháng Giêng, và 32% sẽ đưa ra một quyết định tài chính lớn cho đến Ngày bầu cử.

Chúng ta không thể dự đoán tương lai, nhưng chúng ta có thể - hoặc nên làm gì để giảm bớt lo ngại về việc cuộc bầu cử sẽ ảnh hưởng đến tài chính của chúng ta như thế nào? Có một số điều cần ghi nhớ:

Bạn là tổng tư lệnh tài chính của mình bất kể ai ở trong Nhà Trắng, vì vậy điều quan trọng là phải tập trung vào những gì bạn có thể kiểm soát hơn là những gì các chính trị gia hoặc chuyên gia nói sẽ xảy ra. Điều đó bao gồm xác định tỷ lệ tiết kiệm, chi tiêu tùy ý của bạn, phân bổ tài sản của bạn và lập kế hoạch di sản của bạn. Mặc dù thị trường có thể biến động nhưng việc chủ động xác định các mục tiêu tài chính và cách đạt được chúng có thể giúp bạn vượt qua cơn bão. Mục tiêu của bạn là ưu tiên hàng đầu.

Một trong những cách chắc chắn nhất để cản trở kế hoạch tài chính của bạn là thực hiện những phản ứng đầu gối khiến bạn phải trả giá. Ví dụ, việc loại bỏ các khoản đầu tư vào thời điểm đỉnh điểm của cuộc khủng hoảng COVID-19, khiến các nhà đầu tư phải tiết kiệm hàng tỷ đô la. Nhưng tác hại không kém có thể làm tê liệt bằng phân tích — phân tích tổng thể một tình huống đến mức các nhà đầu tư bị sợ hãi chuyển sang không hành động.

Giữ một cái đầu tỉnh táo là điều cần thiết và tập trung vào mục tiêu của bạn là cách tốt nhất để luôn đi đúng hướng. Ví dụ:nếu bạn là một nhà đầu tư dài hạn, đánh giá định kỳ về phân bổ tài sản của bạn là quan trọng nhưng sẽ dẫn đến nhiều điều chỉnh hơn là sửa chữa lớn. Trong khi đó, đối với các nhà đầu tư ngắn hạn hoặc những người sắp nghỉ hưu, tập trung vào việc giảm thiểu rủi ro trong các khoản đầu tư của bạn nên là mục tiêu chính.

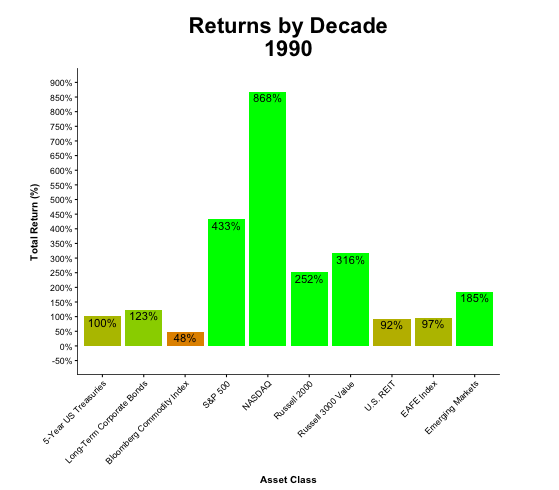

Có một lý thuyết lâu đời rằng thị trường chứng khoán thường yếu nhất trong năm đầu tiên của một chủ tịch nhiệm kỳ đầu tiên. Trên thực tế, các chỉ số thị trường đã tăng trong năm đầu tiên của nhiệm kỳ đầu tiên của chính quyền Donald Trump, Barack Obama, George W. Bush và Bill Clinton. Nói rộng hơn, bất kỳ dự báo nào về sự sụt giảm của thị trường chứng khoán trong nhiệm kỳ 4 năm của tổng thống đều không thể thay đổi thực tế là chỉ số chứng khoán Standard &Poor's 500 đã tăng đều đặn dưới mọi tổng thống kể từ Herbert Hoover - và điều đó có tính đến các sự kiện như Black Thứ hai năm 1987, bong bóng công nghệ năm 2001 và cuộc khủng hoảng tài chính 2008-2009.

Điểm mấu chốt:Một cuộc bầu cử không ảnh hưởng đến hoạt động đầu tư dài hạn. Đúng là như vậy, các sự kiện như đại dịch COVID-19 có thể tạm thời ném cờ lê vào máy, nhưng điều đó vẫn không làm thay đổi thực tế là bạn nên tập trung vào các mục tiêu dài hạn của mình.

Bất kể ứng cử viên nói gì trong chiến dịch tranh cử, bất kỳ thay đổi lớn nào trong chính sách tài khóa hoặc tiền tệ, ngoài thiên nga đen hoặc các sự kiện bất ngờ, đều cần có thời gian để xảy ra.

Trong khi các chính trị gia có thể nói về cách họ sẽ tiếp nhận nền kinh tế trong những ngày đầu tiên nắm quyền, hầu hết các chính sách kinh tế đều yêu cầu nhiều giai đoạn phê duyệt. Những thay đổi như vậy diễn ra chậm vì chúng đòi hỏi sự đồng thuận thường khó đạt được nhanh chóng. Vì vậy, phản ứng nhanh chóng với những gì có thể mất hàng tháng để giải quyết có thể phản tác dụng đối với các mục tiêu tài chính của bạn.

Mặc dù điều quan trọng là không được phản ứng, nhưng cũng khôn ngoan không kém khi lập kế hoạch cho những thay đổi kinh tế có thể thực hiện được trên thực tế. Sau một cuộc bầu cử, bạn nên xem xét lâu dài cách các chính sách liên bang - cụ thể là về thuế - sẽ có khả năng thay đổi như thế nào tùy thuộc vào việc đảng Dân chủ hay đảng Cộng hòa kiểm soát phòng lập pháp hay tổng thống.

Cân nhắc chuyển tài sản từ các tài khoản hưu trí cá nhân truyền thống sang Roth IRA và các kế hoạch hưu trí có lợi về thuế khác. Bảo hiểm nhân thọ cũng có thể dùng để bảo vệ quỹ hưu trí và các tài sản đầu tư khác bằng cách bảo vệ các sự kiện bất ngờ trong tương lai mà nếu không có thể làm cạn kiệt tiền tiết kiệm của bạn. Ngoài ra, nếu bạn không thuộc tổ chức 401 (k) do nhà tuyển dụng tài trợ, hãy tham gia một tổ chức và tận dụng sự phù hợp của công ty bằng cách đóng góp tối đa.

Những lời hùng biện về chiến dịch có thể gây khó chịu. Nhưng những gì đã nói trong chiến dịch sẽ không biến bạn thành một nhà chiến thuật tài chính. Điều đó thường không kết thúc tốt đẹp cho nhà đầu tư.

Theo một nghiên cứu của công ty nghiên cứu thị trường tài chính DALBAR, S&P 500 đạt tỷ suất lợi nhuận trung bình 10,35% trong 30 năm, nhưng nhà đầu tư quỹ tương hỗ điển hình kiếm được tỷ suất lợi nhuận trung bình 3,66% so với cùng kỳ. Đó là bởi vì nhà đầu tư quỹ tương hỗ điển hình chuyển từ quỹ này sang quỹ khác với suy nghĩ rằng họ đang định thời điểm cho thị trường, trên thực tế, họ đang để lại lợi nhuận trên bàn.

Điều đó không nhất thiết có nghĩa là một người nên mua và giữ trong 30 năm. Điều đó có nghĩa là bạn nên tạo ra một chiến lược đáp ứng khả năng chấp nhận rủi ro và mục tiêu đầu tư của mình, đồng thời duy trì lộ trình, thường xuyên tìm kiếm cố vấn và lời khuyên để giúp bạn đi đúng hướng.

Bất kể sự biến động thị trường có thể xảy ra trong các chiến dịch, bằng chứng cho thấy rõ ràng các cuộc bầu cử chỉ ảnh hưởng đến tài chính của bạn nếu bạn để chúng xảy ra. Đảm bảo rằng bạn là tổng chỉ huy của cơ quan tài chính của mình, không phải bất kỳ ai ở trong Nhà Trắng.