"Rủi ro là một khái niệm tùy tiện cho đến khi bạn trải nghiệm nó. Nói về việc bị đấm vào mặt khác với việc ... thực sự bị đấm vào mặt." - Carl Richards, Người lập kế hoạch tài chính ™ được chứng nhận và là người tạo ra chuyên mục Sketch Guy

Thị trường đã giảm 40% trở lại vào tháng 3 khi những nỗ lực làm chậm sự lây lan của coronavirus đã khiến nền kinh tế gần như ngừng lại. Mặc dù chúng phục hồi nhanh chóng đáng kể, triển vọng kinh tế không chắc chắn, tỷ lệ thất nghiệp cao và sự biến động dự kiến sẽ vẫn tiếp tục cho đến khi vắc-xin COVID-19 được phân phối rộng rãi và cuối cùng đã kiểm soát được panemic.

Chúng ta đang ở trong vùng nước chưa được thăm dò và bè cứu sinh của chúng ta có thể không hoạt động như trước đây. Sau sáu năm nới lỏng định lượng và tạm dừng từ đó, lợi suất trái phiếu vẫn ở mức thấp. Việc loại bỏ rủi ro thông qua phân bổ cao hơn cho thu nhập cố định dường như không còn hiệu quả như trước.

Vào tháng 3, Hiệp hội Nghiên cứu và Tiếp thị Bảo hiểm Nhân thọ (LIMRA) đã báo cáo rằng doanh số năm 2019 của một loại niên kim tương đối mới được gọi là niên kim liên kết chỉ số (ILA) đã tăng 55% so với năm 2018. Mức tăng trưởng này có thể được lấy cảm hứng từ đợt điều chỉnh cuối năm 2018 khi thị trường giảm 2 nghìn tỷ đô la. Nhưng nó cũng có thể gợi ý về một sự thèm ăn rộng rãi hơn do xu hướng thế tục của lãi suất đặc biệt thấp, bóng ma rủi ro tiềm ẩn (các sự kiện thị trường hiếm và khủng khiếp) và sự gia tăng của những người nghỉ hưu trẻ em bùng nổ.

Nghiên cứu từ các chuyên gia dữ liệu niên kim tại WINK báo cáo rằng độ tuổi phát hành trung bình cho tất cả các ILA là 62. Điều này cho thấy rằng mọi người đang sử dụng các biện pháp bảo vệ này để chống lại tổn thất danh mục đầu tư trong "thập kỷ mong manh". Thập kỷ mong manh là khoảng thời gian từ năm năm làm việc cuối cùng đến năm năm đầu tiên nghỉ hưu khi rủi ro chuỗi lợi nhuận có thể đe dọa khả năng sống lâu hơn số tiền tiết kiệm của người nghỉ hưu.

Được phát triển hơn một thập kỷ trước, niên kim liên kết chỉ số cho phép các nhà đầu tư hưởng lợi từ việc tham gia thị trường, đồng thời chống lại các khoản lỗ thông qua giới hạn, chẳng hạn 10% - nghĩa là khoản lỗ 10% đầu tiên được công ty bảo hiểm chi trả và bất kỳ khoản lỗ nào vượt quá mức đó đang ở trên bạn. Bởi vì chúng đệm chống lại các khoản lỗ, niên kim liên kết chỉ mục còn được gọi là niên kim đệm. Một tên khác mà họ sử dụng là niên kim liên kết chỉ mục đã đăng ký (RILA).

Các biện pháp bảo vệ mà một niên kim được liên kết với chỉ mục cung cấp đi kèm với sự đánh đổi. Những người đang tìm kiếm sự bảo vệ nhiều hơn thông qua một vùng đệm cao hơn có thể hy sinh tiềm năng tăng trưởng so với mức độ rủi ro mà họ chuyển giao cho công ty phát hành ILA.

Ví dụ:việc chọn bộ đệm 10% có thể cho phép tăng mức độ tham gia không giới hạn, trong khi chọn bộ đệm 20% có thể giới hạn mức tăng thông qua giới hạn xuống 20% trong phương pháp ghi có đã chọn.

Nếu bạn đã quen với niên kim được lập chỉ mục cố định (FIA), thì niên kim được liên kết chỉ mục có thể có vẻ quen thuộc. Cả hai đều được quảng cáo về khả năng bảo vệ danh mục đầu tư khỏi những tổn thất trên thị trường với tiềm năng tăng giá, nhưng không giống như niên kim được lập chỉ mục cố định - bảo vệ khỏi bất kỳ tổn thất nào trong một thời kỳ nhất định - niên kim liên kết chỉ số mang lại lợi nhuận thay đổi có thể bao gồm cả thua lỗ.

Vì vậy, mặc dù cả hai đều là những cách chơi tương đối thận trọng, nhưng niên kim được liên kết theo chỉ số có thể gặp nhiều rủi ro hơn một chút để sở hữu so với niên kim được lập chỉ mục cố định. Nhưng ngược lại, chúng cũng mang lại tiềm năng tăng giá lớn hơn. Các niên kim được liên kết với chỉ mục được đăng ký với SEC, có nghĩa là chúng được bán kèm theo bản cáo bạch. Điều này không giống như FIA và làm cho ILA được quản lý chặt chẽ hơn và tuân theo các quy tắc công bố thông tin chặt chẽ hơn.

Các niên kim được liên kết chỉ mục có thể có hiệu quả như thế nào trong các tình huống đầu tư trong thế giới thực? Hoặc, nói cách khác, điều gì sẽ xảy ra khi chúng ta bị đấm vào mặt kẻ tục ngữ, bởi coronavirus hoặc một số thảm họa khác? Khoảng thời gian 5 năm bắt đầu từ ngày 1 tháng 3 năm 2015, cung cấp ít nhất một vài mức giảm đáng kể để đo lường.

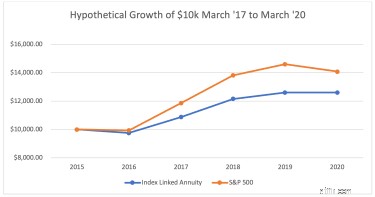

Ví dụ, khi sử dụng lợi nhuận lịch sử, chúng ta hãy xem xét mức tăng trưởng giả định là 10.000 đô la trong một niên kim được liên kết với chỉ số giả định.

Đối với sự so sánh này, tôi đã đưa ra các giả định sau:

Phương pháp tín dụng hàng năm điểm tới điểm theo chỉ số S&P 500 (trừ cổ tức)

0,25% phí sản phẩm (Thu hàng năm)

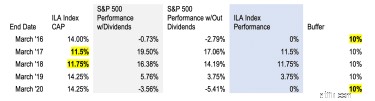

14%, 11,5%, 11,75%, 14,25%, 14,25%

10% (Có nghĩa là các nhà đầu tư không mất gì cho đến khi mức lỗ của S&P vượt qua 10%)

Lưu ý rằng chỉ số “Caps” là hiệu suất tối đa mà bạn có thể được ghi có trong một năm nhất định thông qua phương thức ghi có đã chọn. Tùy thuộc vào vùng đệm được chọn, các giới hạn đó có thể được đặt ở mức nào đó như 10% hoặc 20%, hoặc chúng có thể không bị giới hạn, có nghĩa là nhà đầu tư sẽ được ghi có cho hiệu suất chỉ mục đầy đủ trong một khoảng thời gian nhất định (không tính cổ tức). Giới hạn được đặt lại hàng năm dựa trên lãi suất, đó là lý do tại sao chúng tôi liệt kê giới hạn khác nhau cho mỗi năm trong bảng trên. Đọc cái này bài báo về niên kim được liên kết chỉ mục về những điều cơ bản.

Vì mục đích của chúng tôi, tôi đã đơn giản hóa phép toán và tính toán lợi nhuận thu được hàng năm từ lợi nhuận lịch sử trong tập dữ liệu thị trường của nhà kinh tế học Robert Shiller thông qua Máy tính giá tái đầu tư cổ tức của S&P 500 tại dqydj.com. Sau đó, tôi trừ các khoản phí ILA (0,25%) vào cuối mỗi kỳ học để đạt được lợi nhuận hàng năm (không có cổ tức).

Trong bảng trên, tôi nêu bật các trường hợp mà giới hạn ILA giả định và vùng đệm bắt đầu hoạt động trong khoảng thời gian 5 năm từ tháng 3 năm 2015 đến tháng 3 năm 2020.

Từ tháng 3 năm 2015 đến tháng 3 năm sau, thị trường toàn cầu trải qua sự xáo trộn lớn liên quan đến sự sụt giảm giá dầu, đồng Nhân dân tệ mất giá, tăng trưởng GDP của Trung Quốc chậm lại và Brexit. Trong giai đoạn đó, S&P đã mất 2,79% (không tính cổ tức) - khoản lỗ đáng lẽ đã được bảo vệ bởi vùng đệm 10% của ILA.

Thị trường phục hồi mạnh mẽ trong thời gian sau đó - với S&P 500 kết thúc ở mức + 17,06%, không có cổ tức, vào tháng 3 năm '17. Do đó, 11,5% lợi nhuận đầu tư sẽ được ghi có cho ILA.

Hiệu suất của S&P 500 từ tháng 3 năm 2017 đến tháng 3 năm 2018 S&P 500 cũng rất tuyệt vời:14,19% không tính cổ tức. Trong trường hợp đó, hiệu suất một lần nữa cao hơn giới hạn, do đó, phương pháp ghi có ILA theo giả thuyết sẽ trả lại 11,75%.

Tuy nhiên, vào cuối năm 2018, S&P 500 đã công bố khoản lỗ hàng năm lớn nhất kể từ năm 2008, trước khi phục hồi trở lại vào năm 2019. Trong khoảng thời gian từ tháng 3 năm 18 đến tháng 3 năm 19, S&P đã trả lại 3,75% mà không có cổ tức, toàn bộ số tiền đó sẽ có được ghi nhận cho kết quả hoạt động của ILA trong năm đó.

Và con bò đực tiếp tục chạy vào năm 2020 trước khi đâm sầm vào bức tường COVID-19. Vào tháng 3 năm nay, lợi nhuận trong chỉ số S&P 500 đã giảm xuống -5,41% - bên trong vùng đệm - vì vậy khoản lỗ có thể đã được hấp thụ và phương thức tín dụng ILA sẽ không thay đổi trong năm.

Mặc dù đợt bán tháo năm 2015/16, sự sụp đổ của năm 2018 và sự sụp đổ của năm nay là những sự kiện gây sốc, thị trường đã phục hồi khá nhanh chóng.

Nếu bạn lập biểu đồ hiệu suất của ILA bằng cách sử dụng S&P 500 làm điểm chuẩn (xem biểu đồ ở trên), ILA sẽ hoạt động kém hiệu quả (lợi tức 26% đối với ILA và 41% đối với S&P), nhưng điều đó có thể gây hiểu lầm. Kiểu so sánh đó ngụ ý rằng ILA có cùng hồ sơ rủi ro / lợi nhuận như cổ phiếu, điều này không giống như cổ phiếu, và nó giả định rằng một nhà đầu tư cổ phiếu điển hình đã duy trì hành trình trong khoảng thời gian 5 năm đó, trải qua ba lần sụt giảm lớn và phục hồi sau đó.

Nghiên cứu từ Dalbar có thể gợi ý khác. Trong nghiên cứu "Phân tích định lượng về hành vi của nhà đầu tư" kéo dài 26 năm của họ, các nhà nghiên cứu từ Dalbar đã biết được rằng các nhà đầu tư thường tự cản đường mình. Trong khi chỉ số S&P 500 đạt mức sinh lời trung bình 9,85% trong khoảng thời gian 20 năm kết thúc vào ngày 31/12/2015, thì nhà đầu tư quỹ cổ phần trung bình chỉ kiếm được 5,19%.

Tại sao? Hành vi của nhà đầu tư là thất thường. Sự sợ hãi và lòng tham có thể làm hỏng các mục tiêu đầu tư dài hạn tốt nhất. Chúng ta mua cao và bán thấp và nói chung là nỗ lực hết mình để tích lũy tài sản. Và đây không chỉ là một số người trong chúng ta. Đây là nhiều người trong chúng ta.

Vì vậy, câu hỏi đặt ra là:ILA giả định tương tự sẽ hoạt động như thế nào đối với nhà đầu tư vốn cổ phần trung bình trong cùng một giai đoạn biến động đó? Hay điều gì thực sự có thể xảy ra khi chúng ta bị đấm vào mặt?

Niên kim được liên kết theo chỉ mục chắc chắn không phải là một giải pháp phù hợp với tất cả. Nhưng đối với các nhà đầu tư đang đối mặt với rủi ro lợi nhuận theo chuỗi, việc phân bổ một phần danh mục đầu tư cho ILA có thể bảo vệ những chiếc cốc ẩn dụ của họ khỏi một nhà sản xuất cỏ khô tàn phá trong "thập kỷ mong manh". Các khoản lỗ danh mục đầu tư trong giai đoạn này có thể khó bù đắp và có thể ảnh hưởng đến các lựa chọn lối sống trong nhiều thập kỷ.

Đây là một biện pháp bảo vệ mang tính hành vi:Chuyển một số rủi ro cho công ty bảo hiểm để có một số chắc chắn về một kết quả xác định. Lời hứa về một số lợi nhuận và bảo vệ khỏi thua lỗ có thể truyền cảm hứng cho sự tự tin ở lại thị trường và đi đúng hướng để đạt được các mục tiêu đầu tư, thay vì chờ đợi một cú đấm tiếp theo vào mặt.

Nếu bạn không thích mất mát, các công cụ hành vi giúp bạn giữ vững phong độ có thể rất hiệu quả trong những thời điểm như thế này. Hãy cảnh giác và nói chuyện với cố vấn tài chính về các lựa chọn của bạn.