Nếu bạn đang tìm kiếm một kế hoạch IRA hoặc solo 401 (k) tự định hướng sẽ cho phép bạn đầu tư vào các tài sản thay thế, bạn cần điều tra Rocket Dollar.

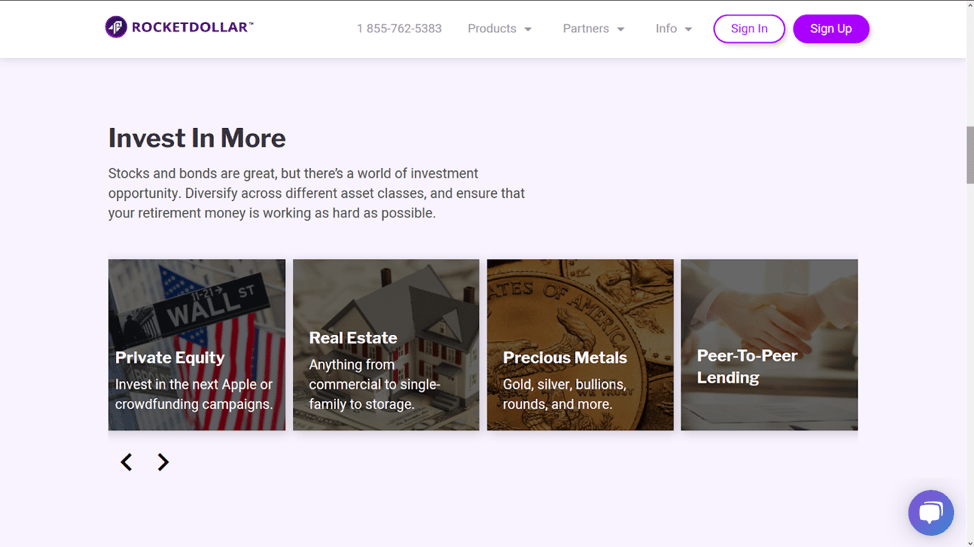

Nền tảng đã được thiết lập đặc biệt cho các nhà đầu tư muốn nắm giữ tài sản phi truyền thống, như kim loại quý, tiền điện tử, bất động sản và các khoản đầu tư cho vay ngang hàng.

Ngay cả khi bạn hài lòng với kế hoạch do nhà tuyển dụng tài trợ hiện tại của mình, bạn có thể muốn thêm tài khoản Rocket Dollar để thêm một số khoản đầu tư thay thế vào danh mục kế hoạch hưu trí của mình.

![]() Được thành lập vào năm 2018 và có trụ sở tại Austin, Texas, Rocket Dollar là một nền tảng đầu tư được thiết kế để cho phép mọi người kiểm soát tốt hơn khoản tiết kiệm hưu trí của họ.

Được thành lập vào năm 2018 và có trụ sở tại Austin, Texas, Rocket Dollar là một nền tảng đầu tư được thiết kế để cho phép mọi người kiểm soát tốt hơn khoản tiết kiệm hưu trí của họ.

Sử dụng dịch vụ, chủ tài khoản có thể đầu tư vào bất kỳ loại tài sản nào được IRS cho phép.

Điều đó bao gồm các tài sản độc đáo như:

Đây là tất cả những tài sản mà bạn không mong đợi thấy trong một kế hoạch hưu trí điển hình, đặc biệt là một kế hoạch do chủ lao động tài trợ. Đó cũng là một lợi thế so với hầu hết các nền tảng đầu tư khác, đặc biệt loại trừ các loại đầu tư này.

Rocket Dollar có sẵn cho tài khoản IRA tự định hướng và tài khoản Solo 401 (k). Nền tảng này cung cấp "quyền kiểm soát sổ séc" đối với tài khoản hưu trí của bạn. Nó cho phép bạn đầu tư bằng cách viết séc, gửi chuyển khoản hoặc sử dụng thẻ ghi nợ.

Kiểm tra Rocket Dollar ngay bây giờ

Rocket Dollar bắt đầu bằng cách hướng dẫn bạn quy trình mở Solo 401 (k) hoặc IRA tự định hướng. Mỗi tài khoản đi kèm với một tài khoản ngân hàng riêng và bạn có thể đầu tư vào hầu như bất kỳ tài sản nào không bị IRS cấm.

Bạn có thể theo dõi các khoản đầu tư của mình bằng công cụ theo dõi đầu tư Rocket Dollar. Bạn có thể dễ dàng theo dõi tất cả các khoản đầu tư trong tài khoản của mình một cách liên tục.

Để có quyền kiểm soát sổ séc đối với tài khoản của mình, bạn sẽ thiết lập sổ séc như một phần của LLC. Rocket Dollar sẽ cung cấp cho bạn các điều khoản cần thiết về thành lập, thỏa thuận hoạt động và số nhận dạng nhân viên (EIN) để bạn có thể mở tài khoản ngân hàng doanh nghiệp.

LLC thuộc sở hữu của IRA của bạn, vì vậy bạn có thể đầu tư thông qua nó.

Với Solo 401 (k), bạn sẽ mở một tài khoản tin cậy. Một lần nữa, Rocket Dollar sẽ cung cấp cho bạn tài liệu kế hoạch và tài liệu EIN, cho phép bạn mở tài khoản ủy thác tại ngân hàng.

Nếu bạn cũng mở một tài khoản Roth, bạn sẽ cần một tài khoản thứ hai. Bạn cũng có thể tạo một LLC trong Solo 401 (k) nếu bạn muốn nắm giữ bất động sản trong kế hoạch của mình.

Khi bạn đã mở tài khoản ngân hàng, thông qua LLC hoặc quỹ tín thác, bạn có thể mua các khoản đầu tư mà mình lựa chọn thông qua tài khoản. Tài khoản ngân hàng thuộc sở hữu của LLC hoặc quỹ tín thác, thuộc sở hữu của chương trình hưu trí của bạn.

Tất nhiên, bạn cũng có thể sử dụng kế hoạch của mình để đầu tư vào các loại tài sản truyền thống hơn, như cổ phiếu, trái phiếu, quỹ tương hỗ, quỹ giao dịch trao đổi và quyền chọn. Điều này có thể được thực hiện bằng cách nắm giữ các tài khoản môi giới truyền thống trong Rocket Dollar IRA LLC hoặc Trust của bạn.

Kiểm tra Rocket Dollar ngay bây giờ

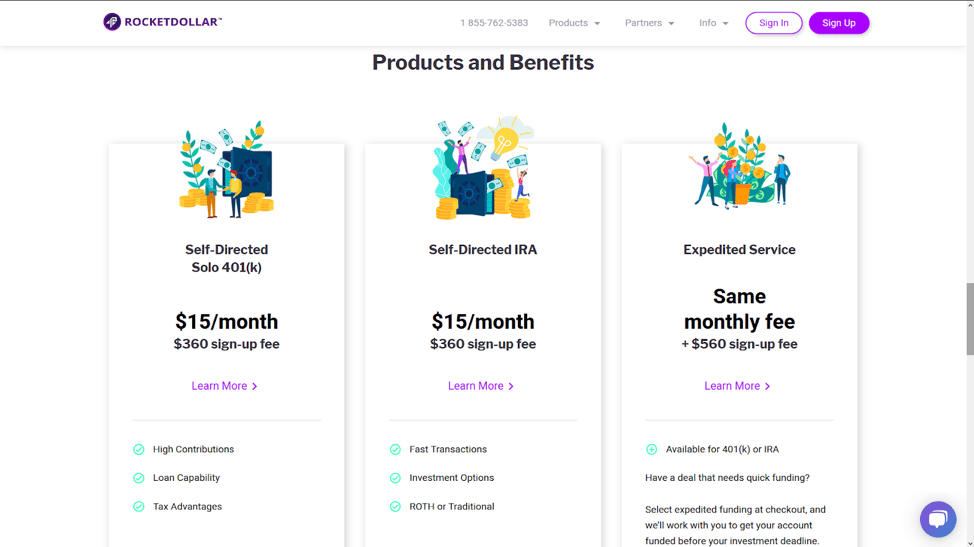

Rocket Dollar cung cấp hai kế hoạch cơ bản, IRA tự định hướng và kế hoạch Solo 401 (k) tự định hướng.

IRA tự định hướng có thể là truyền thống hoặc Roth. Lợi thế của IRA tự định hướng được tổ chức với Rocket Dollar là các lựa chọn đầu tư của bạn gần như không giới hạn.

Bạn có thể nắm giữ hầu như tất cả các khoản đầu tư không có sẵn trong tài khoản môi giới đầu tư truyền thống hoặc cố vấn robot.

Điều này có nghĩa là bạn có thể thêm bất động sản thực tế, thay vì ủy thác đầu tư bất động sản, vào tài khoản của mình. Như đã lưu ý trước đó, bạn sẽ thiết lập một LLC sẽ do IRA của bạn sở hữu và bạn có thể thực hiện các khoản đầu tư thay thế thông qua LLC đó.

Sử dụng định dạng tương tự, bạn cũng có thể đầu tư vào cho vay tiền khó, đầu tư mạo hiểm cũng như các công ty khởi nghiệp và công ty tư nhân.

Kế hoạch Solo 401 (k) hoạt động tương tự như IRA tự định hướng, ngoại trừ việc bạn thiết lập quỹ tín thác thuộc sở hữu của kế hoạch, thay vì một LLC. Các khoản đầu tư thay thế của bạn được tổ chức thông qua quỹ tín thác. Ngoài ra, bạn phải tự kinh doanh để thiết lập Solo 401 (k).

Kế hoạch Solo 401 (k) có lợi thế chính so với IRA là các khoản đóng góp lớn hơn nhiều. Ví dụ:bạn có thể đóng góp tối đa 19.000 đô la mỗi năm hoặc 25.000 đô la nếu bạn từ 50 tuổi trở lên, cho năm 2019.

Nhưng bạn cũng có thể đóng góp cho người sử dụng lao động lên đến 25% tiền lương thưởng của bạn trên phần nhân viên của bạn. Tổng đóng góp của nhân viên và người sử dụng lao động có thể lên tới 56.000 đô la hoặc 62.000 đô la nếu bạn từ 50 tuổi trở lên.

Kế hoạch Solo 401 (k) không chỉ cho phép bạn tích lũy một kế hoạch hưu trí lớn một cách nhanh chóng mà còn cung cấp một khoản khấu trừ thuế rất lớn. Ngoài ra, gói Solo 401 (k) cũng cho phép bạn vay tiền trái với kế hoạch. Bạn có thể vay 50% giá trị của gói, lên đến 50.000 đô la.

Rocket Dollar hoạt động với mức phí cố định hàng tháng là 15 đô la. Điều đó sẽ có lợi cho các nhà đầu tư lớn hơn. Ví dụ:nếu tài khoản của bạn có 100.000 đô la, 15 đô la mỗi tháng sẽ là 180 đô la mỗi năm. Con số đó tính ra là 0,18% trên cơ sở hàng năm, thấp hơn mức phí thông thường từ 0,25% đến 0,50% mà các cố vấn Robo tính.

Trên cơ sở phần trăm, phí sẽ cao đối với các tài khoản nhỏ hơn. Ví dụ:với số dư tài khoản là 10.000 đô la, 180 đô la mỗi năm sẽ bị tính phí 1,8%.

Rocket Dollar cũng tính phí đăng ký một lần là $ 360. Điều này làm tăng $ 560 theo Dịch vụ khẩn cấp, giúp bạn có thể nhanh chóng tham gia vào một giao dịch cần tài trợ.

Không có phí giao dịch với tài khoản Rocket Dollar vì tất cả các khoản đầu tư sẽ được mua trực tiếp bằng LLC hoặc tài khoản ngân hàng ủy thác của bạn.

Tất cả các khoản phí có thể được thanh toán bằng thẻ ghi nợ được liên kết với tài khoản hưu trí của bạn hoặc bằng thẻ tín dụng nếu bạn muốn bảo toàn tài sản hưu trí của mình.

( URL nguồn: https://www.rocketdollar.com/)

Xem Rocket Dollar ngay bây giờ

Rocket Dollar là một dịch vụ đầu tư theo kế hoạch hưu trí rất chuyên biệt và không phù hợp với tất cả các nhà đầu tư. Nó sẽ hoạt động tốt nhất cho những người hiểu các khoản đầu tư thay thế và có khả năng chấp nhận rủi ro khi đưa chúng vào khoản tiết kiệm hưu trí của họ.

Đây cũng là một lựa chọn tuyệt vời cho những ai đã có kế hoạch nghỉ hưu đáng kể, tập trung vào các khoản đầu tư truyền thống hơn, như cổ phiếu, trái phiếu và quỹ. Tài khoản Rocket Dollar sẽ cung cấp cho bạn một tùy chọn để thêm các khoản đầu tư thay thế vào hỗn hợp kế hoạch hưu trí tổng thể của bạn.

Nó sẽ hoạt động đặc biệt tốt đối với những người có số dư tài khoản lớn hơn - đặc biệt là trên 100.000 đô la - vì cấu trúc phí hiệu quả sẽ thấp hơn hầu hết các cố vấn robot.

Nhưng vì các khoản đầu tư được nắm giữ bằng Rocket Dollar là những lựa chọn thay thế thực sự, đây không phải là lựa chọn tốt cho những ai không quen với loại hình đầu tư này. Nó có rủi ro cao hơn các khoản đầu tư truyền thống và đòi hỏi kiến thức chuyên môn. Một yếu tố quan trọng khác là Rocket Dollar không quản lý các khoản đầu tư của bạn cho bạn. Bạn sẽ hoàn toàn chịu trách nhiệm về mọi hoạt động quản lý đầu tư.

Ngoài ra, cấu trúc phí $ 15 mỗi tháng sẽ là quá mức đối với các tài khoản nhỏ hơn, đặc biệt là những tài khoản dưới $ 20.000 hoặc $ 30.000.

Nhưng nếu bạn có một tài khoản lớn hơn, ham muốn rủi ro lớn hơn và ít nhất một số kiến thức về các lựa chọn thay thế đầu tư, thì Rocket Dollar là nền tảng hưu trí hoàn hảo cho bạn.

Nếu bạn muốn biết thêm thông tin hoặc bạn muốn đăng ký dịch vụ, hãy truy cập trang web Rocket Dollar.

Lo lắng về Trợ cấp Tiểu bang? Làm thế nào để có thêm 10.000 bảng mỗi năm khi nghỉ hưu?

Quỹ tương hỗ v / s Thị trường cổ phiếu

Tỷ lệ khoảng không quảng cáo trên tổng tài sản

Gần 70% triệu phú lo lắng về việc để lại quá nhiều tiền cho con cái của họ, cuộc khảo sát cho thấy

Niềm tin có thể giúp bạn tránh chi phí tại viện dưỡng lão như thế nào?