Moneyfarm là một trong những nhà tư vấn robot mới quản lý các khoản đầu tư của khách hàng với chi phí thấp và đơn giản để hiểu cách thức. Nó đạt được điều này bằng cách sử dụng các quỹ giao dịch trao đổi (ETF). Mặc dù nó sử dụng các khoản đầu tư thụ động, danh mục đầu tư của Moneyfarm được quản lý trên cơ sở tùy ý (tức là Moneyfarm đưa ra quyết định đầu tư cho bạn) thông qua một nhóm đầu tư cung cấp giám sát chiến thuật. Không giống như một số công ty tư vấn robot khác, Moneyfarm cũng cung cấp lời khuyên tài chính hạn chế trực tuyến khi bạn chọn danh mục đầu tư.

Moneyfarm là một trong những nhà tư vấn robot mới quản lý các khoản đầu tư của khách hàng với chi phí thấp và đơn giản để hiểu cách thức. Nó đạt được điều này bằng cách sử dụng các quỹ giao dịch trao đổi (ETF). Mặc dù nó sử dụng các khoản đầu tư thụ động, danh mục đầu tư của Moneyfarm được quản lý trên cơ sở tùy ý (tức là Moneyfarm đưa ra quyết định đầu tư cho bạn) thông qua một nhóm đầu tư cung cấp giám sát chiến thuật. Không giống như một số công ty tư vấn robot khác, Moneyfarm cũng cung cấp lời khuyên tài chính hạn chế trực tuyến khi bạn chọn danh mục đầu tư.

Để cung cấp đánh giá lương hưu Moneyfarm độc lập, tôi không chỉ đăng ký tài khoản trực tuyến mà còn đến văn phòng của họ để xem cách Giám đốc đầu tư của họ và nhóm của ông ấy đầu tư tiền cho khách hàng. Là một trong những chuyên gia đầu tư được trích dẫn rộng rãi nhất trên báo chí quốc gia, đây sẽ luôn là cân nhắc chính của tôi khi xem xét sản phẩm hưu trí của Moneyfarm.

Tôi cũng muốn bạn biết rằng vì tiền lương hưu của Moneyfarm có thể phù hợp với một số độc giả (đọc toàn bộ bài đánh giá bên dưới), do đó tôi đã đảm bảo một đề nghị dành riêng cho độc giả của MoneytotheMasses.com, nghĩa là nếu bạn đầu tư vào tiền lương hưu Moneyfarm, bạn có thể nhận được tối đa 1.000 bảng Anh dưới dạng tiền thưởng *

Vì lợi ích của sự minh bạch, tôi nhận được một khoản phí nhỏ từ Moneyfarm nếu bạn sử dụng các ưu đãi. Tuy nhiên, tính độc lập về biên tập là điều tối quan trọng đối với MoneytotheMasses.com và không có cách nào đánh giá này hoặc quan điểm của tôi từng bị ảnh hưởng bởi các bên thứ ba. Tôi đã bao gồm một liên kết đến Moneyfarm ở chân bài viết này mà bạn có thể sử dụng và MoneytotheMasses.com sẽ không nhận được bất kỳ khoản thanh toán nào từ sự giới thiệu của bạn.

Moneyfarm * xây dựng và quản lý danh mục đầu tư lương hưu cho bạn nhằm đáp ứng các mục tiêu hưu trí của bạn. Sản phẩm này là một khoản lương hưu theo ngày mục tiêu, có nghĩa là danh mục đầu tư của bạn thường xuyên được Moneyfarm cân bằng lại để tối đa hóa các khoản đầu tư của bạn và theo dõi các mục tiêu tài chính của bạn dựa trên ngày nghỉ hưu đã chọn và thái độ rủi ro.

Mỗi khoản lương hưu của Moneyfarm được tạo ra bằng cách cung cấp lời khuyên đầu tư trực tuyến được quản lý và dịch vụ quản lý tùy ý. Thay vì phải dành thời gian trên điện thoại hoặc đến gặp cố vấn tài chính tại văn phòng của họ, toàn bộ quy trình của Moneyfarm được quản lý trực tuyến.

Tất cả những gì bạn phải làm là trả lời một bảng câu hỏi trực tuyến sẽ giúp xác định mức độ ưa thích rủi ro của bạn bằng cách đánh giá mục tiêu, thời gian, tình hình tài chính và thái độ đối với rủi ro. Trước khi danh mục đầu tư của bạn được thiết lập, bạn cũng cần đưa ra dấu hiệu về thời gian bạn muốn tiết kiệm, tức là khi nào bạn muốn nghỉ hưu.

Sau đó, bạn sẽ được đề xuất một danh mục các quỹ giao dịch hối đoái (ETF) do nhóm của nó xây dựng và điều hành. Bạn không cần phải lo lắng về số tiền bạn chọn hoặc các khu vực hoặc lĩnh vực cụ thể vì tất cả điều này được quản lý như một phần của dịch vụ quản lý tùy ý.

Khi bạn đã được đề xuất một danh mục đầu tư dựa trên hồ sơ người dùng của bạn, đề xuất này sẽ được Moneyfarm xem xét ít nhất hàng năm. Vào mỗi ngày kỷ niệm, bạn sẽ nhận được cảnh báo để cập nhật hồ sơ và bảng câu hỏi rủi ro nếu bạn chưa làm như vậy trong năm. Sau đó, Moneyfarm sẽ cho bạn biết liệu danh mục đầu tư hiện tại của bạn có còn phù hợp hay không hoặc liệu bạn có cần thay đổi sang một trong sáu danh mục đầu tư khác để giảm / tăng rủi ro đầu tư mà bạn đang chấp nhận hay không.

Sự kết hợp giữa việc sử dụng lương hưu theo ngày mục tiêu cùng với lời khuyên tài chính có nghĩa là khi bạn sắp về hưu, Moneyfarm sẽ tự nhiên khuyên bạn nên chấp nhận rủi ro đầu tư ít hơn trước khi bạn nhận lương hưu của mình. Việc loại bỏ rủi ro này được gọi là 'lối sống' trong thế giới kế hoạch tài chính. Mặc dù có một yếu tố thủ công (thay vì tùy ý) đối với quy trình của Moneyfarm mà bạn phải chấp nhận đề xuất mới của họ, nhưng dù sao thì đó cũng là một hình thức sống và tôi không hiểu tại sao Moneyfarm lại không nhấn mạnh điều này trong hoạt động tiếp thị của họ. Đó là một tích cực lớn theo quan điểm của tôi.

Báo chí đưa tin nhiều, và thậm chí cả các kết quả tìm kiếm về 'Moneyfarm hưu trí', đề cập đến tiền lương hưu Moneyfarm là tiền hưu trí cá nhân tự đầu tư (SIPP). Tuy nhiên, một SIPP đầy đủ thường cho phép người tiết kiệm lựa chọn và quản lý các khoản đầu tư của riêng họ từ nhiều lựa chọn nhà cung cấp. Moneyfarm chỉ cung cấp các ETF và chọn chúng cho bạn, có nghĩa là sản phẩm của họ hoạt động giống một chương trình hưu trí cá nhân hơn.

Dù bằng cách nào, bạn vẫn sẽ nhận được lợi ích của việc giảm thuế đối với các khoản đóng góp lương hưu và khả năng tiếp cận tiền của bạn từ tuổi 55, nếu bạn muốn mua một niên kim, giảm thu nhập hoặc chỉ tiếp tục đầu tư cho thời kỳ nghỉ hưu của mình.

Bạn có thể chuyển miễn phí tiền lương hưu hiện có thành tiền lương hưu Moneyfarm và ngoài ra, Moneyfarm sẽ chi trả bất kỳ khoản phí chuyển tiền nào.

Tại Moneyfarm, lương hưu của bạn được xây dựng bằng các quỹ giao dịch hối đoái (ETF) để giữ cho các khoản đầu tư của bạn có chi phí thấp và minh bạch.

Tất cả người dùng Moneyfarm, cho dù thông qua tài khoản chung, ISA hay lương hưu, đều được chỉ định một danh mục đầu tư dựa trên mức độ rủi ro. Nhưng trước khi bạn được cung cấp danh mục đầu tư của mình, Moneyfarm cần hiểu rõ về kiểu nhà đầu tư của bạn.

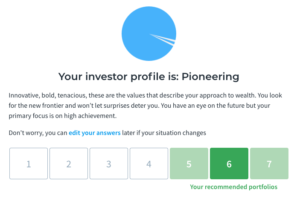

Nó sử dụng một bảng câu hỏi (như được hiển thị bên dưới) để đánh giá mức độ sợ rủi ro, thu nhập và tình hình tài chính của bạn cũng như các đặc điểm tâm lý khác ảnh hưởng đến mối quan hệ của bạn với các khoản đầu tư, chẳng hạn như thái độ của bạn đối với rủi ro và phần thưởng và thua lỗ.

Khi bạn đã trả lời bảng câu hỏi, bạn sẽ thấy màn hình sau cung cấp cho bạn các danh mục đầu tư được đề xuất của bạn, một danh mục đầu tư có màu xanh lá cây đậm và các danh mục đầu tư khác có màu xanh lá cây nhạt hơn (Màu xanh lá cây đậm hơn là khuyến nghị thuận lợi dựa trên câu trả lời của bạn).

Bạn có thể làm lại bảng câu hỏi nếu bạn không hài lòng với kết quả. Ở giai đoạn này, Moneyfarm đã từng trình bày bảng phân tích danh mục đầu tư tương ứng trên màn hình nhưng giờ đây bạn được khuyến khích tiếp tục đăng ký đầy đủ. Nếu bạn quan tâm đến việc phân bổ tài sản trong danh mục đầu tư được đề xuất của mình thì bạn có thể chỉ cần kiểm tra điều này trên trang web của Moneyfarm, vì đây là thông tin dễ dàng truy cập. Bạn có thể tự mình xây dựng danh mục đầu tư miễn phí bằng cách sử dụng công cụ danh mục đầu tư của Moneyfarm mà không cần cam kết với dịch vụ. Đăng ký là miễn phí và không có nghĩa vụ đầu tư bất kỳ khoản tiền nào.

Có rất nhiều cuộc tranh luận về quản lý chủ động và thụ động, nhưng Moneyfarm đã đưa ra lựa chọn đó cho bạn vì tất cả danh mục đầu tư của nó được tạo thành từ các quỹ trao đổi, bao gồm sự kết hợp của các loại tài sản, khu vực và lĩnh vực tùy thuộc vào mức độ rủi ro của bạn.

ETF có những lợi thế vì chúng có chi phí thấp hơn so với các quỹ được quản lý tích cực, do đó, nhiều tiền của bạn sẽ được thu về và chúng hoàn toàn minh bạch để bạn biết tiền của mình được đầu tư vào đâu. Tuy nhiên, có một nhược điểm là bạn sẽ chỉ theo dõi một chỉ số mà ETF đang nhân bản, thay vì đánh bại nó, điều mà một nhà quản lý quỹ tích cực nhắm đến (mặc dù phải thừa nhận là hiếm khi làm). Toàn bộ dịch vụ Moneyfarm được quản lý và theo dõi trực tuyến nhưng bạn cũng có thể nói chuyện với các chuyên gia tư vấn đầu tư của Moneyfarm để thảo luận về các lựa chọn của bạn nếu bạn cần.

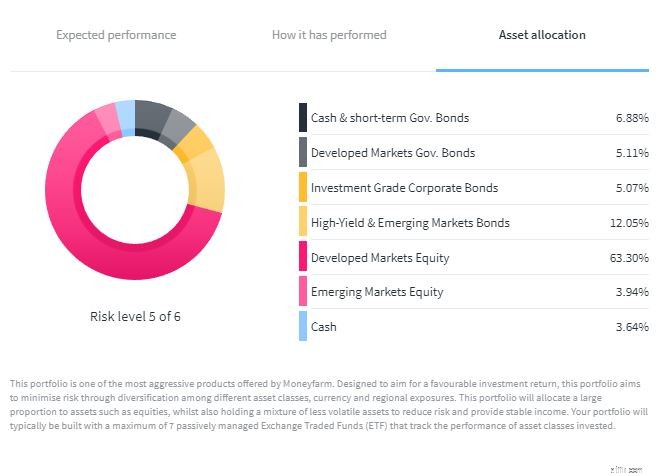

Sau bảng câu hỏi, bạn cần thiết lập các khoản đóng góp và ngày nghỉ hưu. Bạn sẽ có thể xem từng danh mục đầu tư được thiết lập như thế nào (ví dụ được hiển thị bên dưới), khả năng sinh lời của bạn có thể dựa trên những gì, số tiền bạn dự định tiết kiệm và mức độ rủi ro của bạn. Điều này sẽ giúp bạn quyết định xem bạn có cần đầu tư thêm hay điều chỉnh mức độ rủi ro mà bạn muốn chấp nhận. Tất cả những chi tiết này có thể được thay đổi bất kỳ lúc nào.

Như đã đề cập trước đó, danh mục đầu tư và tính phù hợp của bạn sẽ được Moneyfarm xem xét hàng năm để bạn có thể đánh giá xem nó có còn đi đúng hướng để đáp ứng các mục tiêu của bạn hay không - giống như cách mà một cố vấn tài chính làm.

Khi bạn hài lòng với danh mục đầu tư của mình, bạn có thể đầu tư tiền hoặc chuyển tiền lương hưu hiện có sang Moneyfarm (sẽ nói thêm về điều này sau). Khi tiền của bạn được đầu tư vào danh mục đầu tư đã chọn của bạn thì Moneyfarm sẽ quản lý danh mục đầu tư và chọn các ETF cơ bản. Danh mục đầu tư được tái cân bằng 3-4 lần một năm để giảm thiểu chi phí với việc nhóm đầu tư cung cấp giám sát chiến thuật về các mô hình đầu tư định lượng của họ. Ủy ban đầu tư họp hàng tháng, mặc dù nhóm liên tục đánh giá các danh mục đầu tư. Cảm nhận của tôi từ các cuộc thảo luận với Giám đốc đầu tư của họ là Moneyfarm chú trọng nhiều vào quản lý rủi ro như cách họ làm với việc tối ưu hóa lợi nhuận. Mặc dù điều này là một lực cản nhẹ đối với danh mục đầu tư của Moneyarm trong cuộc biểu tình trên thị trường chứng khoán năm 2017, nhưng điều đó có nghĩa là danh mục đầu tư của nó được duy trì tốt trong đợt bán tháo thị trường chứng khoán vào mùa xuân năm 2018. Phần sau của bài viết này, tôi sẽ xem xét hiệu suất của Moneyfarm chi tiết hơn so với các đối thủ của nó .

Moneyfarm từng có khoản đầu tư tối thiểu chỉ £ 1, điều này làm cho nó trở thành một cách khá hấp dẫn để bắt đầu tiết kiệm cho thời gian nghỉ hưu của bạn. Nhưng vào tháng 7 năm 2018, nó đã thay đổi điều này thành một khoản tiền là 500 bảng Anh và vào tháng 2 năm 2020, mức tối thiểu đã được tăng lên một lần nữa, lần này là 5.000 bảng Anh. Vào tháng 8 năm 2021, Moneyfarm đã giảm số tiền đầu tư tối thiểu của mình một lần nữa, trở lại 500 bảng Anh và không yêu cầu ghi nợ trực tiếp hàng tháng. Khoản đầu tư ban đầu có thể đến từ chính bạn, chuyển khoản lương hưu hoặc từ chủ lao động của bạn nếu bạn có thể thuyết phục sếp của mình đóng góp.

Ngoài ra, Moneyfarm cho phép bạn đặt ra các khoản đóng góp của riêng mình, tùy theo mức tối thiểu của nó, giải thích rằng khoản đầu tư tối thiểu £ 500 giúp đa dạng hóa rủi ro của bạn.

Hãy nhớ rằng, bạn càng đầu tư thường xuyên - trong khi không vi phạm trợ cấp lương hưu hàng năm và trọn đời - thì bạn càng có nhiều khả năng được hưởng lợi từ việc tính giá trung bình theo bảng Anh, hy vọng sẽ tăng lợi nhuận và tiết kiệm hưu trí của bạn.

Người sử dụng lao động cũng có thể đóng góp vào Tiền lương hưu cho nhân viên của họ. Bạn sẽ cần yêu cầu biểu mẫu từ Moneyfarm và hoàn thành biểu mẫu này để thiết lập các khoản đóng góp.

Bạn có thể chuyển lương hưu từ các nhà cung cấp khác sang Moneyfarm, bao gồm từ SIPP và các chương trình lương hưu tại nơi làm việc, miễn là bạn chưa bắt đầu nhận thu nhập từ chúng. Moneyfarm cho phép bạn chuyển khoản miễn phí và thậm chí sẽ chi trả bất kỳ khoản phí thoát nào từ nhà cung cấp cũ của bạn.

Cũng nên kiểm tra lương hưu cũ của bạn để biết một số lợi ích nhất định, chẳng hạn như đảm bảo lãi suất niên kim, vì sau đó nó có thể đáng để giữ lại. Loại lương hưu duy nhất bạn không thể chuyển cho Moneyfarm là chế độ phúc lợi đã xác định (còn được gọi là chế độ lương cuối cùng). Để biết thêm thông tin về chuyển chế độ lương cuối cùng, hãy đọc bài viết của chúng tôi 'Tôi có nên chuyển lương hưu theo lương cuối cùng không?'

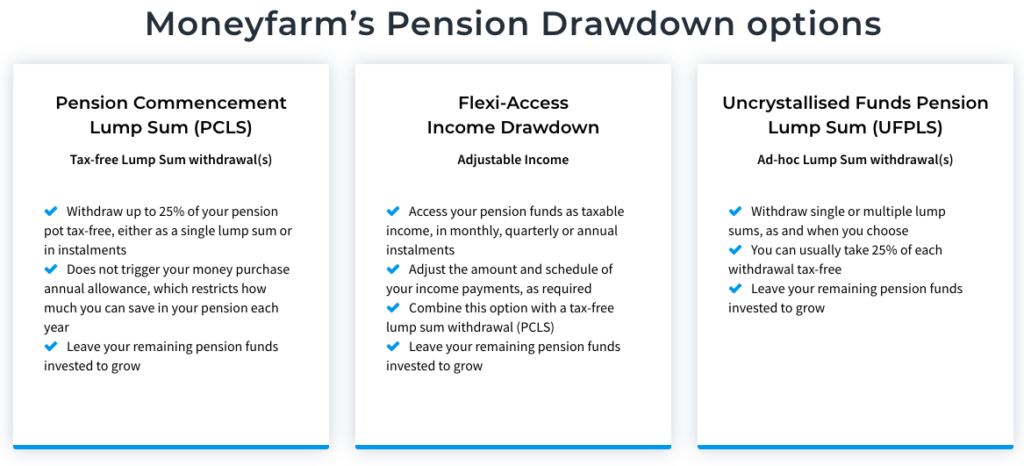

Moneyfarm không chỉ giúp bạn tích lũy khoản tiết kiệm lương hưu mà còn có ích khi bạn bước vào tuổi nghỉ hưu. Bạn có thể bắt đầu rút tiền của mình từ 55 tuổi trở lên, sử dụng rút tiền lương hưu của Moneyfarm. Đây là một hình thức rút bớt thu nhập cho phép bạn giữ một số tiền đã đầu tư trong khi rút một số tiền nhất định mỗi tháng. Moneyfarm không tính thêm bất kỳ khoản phụ thu nào đối với việc giảm thu nhập ngoài phí quỹ và nền tảng thông thường của mình, trong khi các nhà cung cấp hoặc nền tảng lương hưu khác có thể có chi phí thiết lập hoặc phí quản trị bổ sung. Nhấp để phóng to hình ảnh bên dưới để xem các tùy chọn rút tiền lương hưu của Moneyfarm.

Thực tế là Moneyfarm vẫn chưa có danh mục thu nhập, một lần nữa giống như hầu hết các công ty tư vấn robot, lý tưởng sẽ phù hợp với lương hưu khi rút vốn. Vì vậy, thay vào đó, bạn sẽ cần phải rút số tiền một lần từ quỹ lương hưu của mình khi nghỉ hưu. Điều này không lý tưởng vì nó có thể có nghĩa là bạn phải tính một tỷ lệ lương hưu lớn hơn trong một thị trường giảm giá nếu bạn muốn duy trì mức thu nhập đang có, tính theo bảng Anh và tiền xu. Tuy nhiên, không có gì ngăn cản bạn chuyển tiền của mình sang một nhà cung cấp khác tại thời điểm này và xây dựng danh mục thu nhập của riêng bạn.

Một lựa chọn hưu trí khác là nhận niên kim, tuy nhiên, Moneyfarm không cung cấp điều này, vì vậy bạn sẽ phải chuyển tiền của mình cho một nhà cung cấp mới. Moneyfarm không tính bất kỳ khoản phí xuất cảnh nào, vì vậy bạn có thể thực hiện việc này hoặc thậm chí tìm một nhà cung cấp giảm thu nhập khác mà không mất thêm chi phí nào khác ngoài mức phí mà nhà cung cấp mới tính.

Phí của Moneyfarm là như nhau trên tất cả các tài khoản của nó (lương hưu, ISA và tài khoản đầu tư chung) và nếu bạn có nhiều danh mục đầu tư như lương hưu và ISA, bạn sẽ chỉ phải trả một khoản phí nền tảng. Các nhà đầu tư trả 0,75% cho 10.000 bảng đầu tiên, sau đó 0,6% cho bất kỳ số tiền nào từ 10.000 đến 50.000 bảng, 0,5% cho bất kỳ khoản nào từ 50.000 đến 100.000 bảng và sau đó là 0,35% cho các khoản tiền trên đó. Ngoài ra còn có phí quỹ trung bình là 0,2%.

Ví dụ:nếu bạn đầu tư 125.000 bảng Anh, bạn sẽ trả 0,75% cho 10.000 bảng Anh đầu tiên, 0,6% trên 40.000 bảng Anh, 0,5% trên 50.000 bảng Anh và 0,35% trên 25.000 bảng Anh. Phí được tính hàng tháng nhưng được tính hàng ngày dựa trên giá trị danh mục đầu tư của bạn.

Moneyfarm ra mắt tại Vương quốc Anh vào năm 2016 nên chỉ có hơn bốn năm dữ liệu về hiệu suất.

Sản phẩm danh mục đầu tư thận trọng mức độ rủi ro thấp nhất của nó, chỉ đầu tư vào trái phiếu và hàng hóa, đã trở lại 6,1% kể từ tháng 1 năm 2016 hoặc 1,1% hàng năm.

Cấp độ 2, hoặc danh mục đầu tư tập trung, bắt đầu giới thiệu cổ phiếu cùng với tỷ lệ trái phiếu và đã thu về 18,1% kể từ tháng 1 năm 2016 và 3,1% hàng năm.

Những người trong danh mục đầu tư định hướng cấp độ 3 sẽ bắt đầu tăng quy mô rủi ro với trái phiếu vượt qua tỷ lệ vốn chủ sở hữu. Phương pháp này đã mang lại lợi nhuận 33,6% kể từ tháng 1 năm 2016 và 5,5% trên cơ sở hàng năm.

Mức độ tiếp cận vốn chủ sở hữu được tăng thêm ở cấp độ 4, được gọi là danh mục đầu tư khám phá, với sự tập trung ngày càng tăng vào các lĩnh vực được coi là rủi ro hơn như các thị trường mới nổi. Danh mục đầu tư này đã sinh lời 38,6% kể từ tháng 1 năm 2016 và 6,2% hàng năm.

Rủi ro cấp độ năm, được mô tả là mạo hiểm, bắt đầu giảm tỷ lệ trái phiếu, giảm các sản phẩm liên quan đến lạm phát và chuyển từ Anh sang thị trường mới nổi, chứng khoán Nhật Bản và Hoa Kỳ. Các nhà đầu tư đã thấy lợi nhuận 49,5% cho đến nay trong danh mục đầu tư này hoặc 7,7% hàng năm.

Danh mục đầu tư rủi ro cao thứ hai, cấp độ sáu hoặc tiên phong, có tỷ lệ trái phiếu thấp hơn và có tỷ trọng cao hơn đối với các thị trường mới nổi và Hoa Kỳ. Nó đã trở lại 58,8% kể từ tháng 1 năm 2016 và 8,9% hàng năm.

Danh mục đầu tư rủi ro cao nhất, cấp độ bảy có tỷ lệ trái phiếu thấp nhất cũng như tỷ trọng lớn nhất đối với các thị trường mới nổi và Mỹ. Vì danh mục đầu tư chỉ được cung cấp vào tháng 5 năm 2019, lợi nhuận được mô phỏng. Hiệu suất trong quá khứ được mô phỏng cho thấy danh mục đầu tư sẽ thu về 72,8% kể từ tháng 1 năm 2016 và 10,6% hàng năm.

Hãy xem bài đánh giá Moneyfarm của chúng tôi, nơi chúng tôi xem xét hiệu suất lương hưu của cố vấn rô-bốt chi tiết hơn so với Nutmeg, cố vấn rô-bốt nổi tiếng nhất.

Các đối thủ gần nhất của Moneyfarm về lương hưu robot là Wealthsimple, Nutmeg và PensionBee. Tất cả đều bắt đầu từ những nơi tương tự, hỏi người dùng về mục tiêu nghỉ hưu của họ, nhưng sự khác biệt xuất hiện khi nói đến khoản đầu tư tối thiểu và lựa chọn danh mục đầu tư và dịch vụ mà bạn kết thúc.

Khoản đầu tư tối thiểu thấp nhất trong ba là Wealthsimple, bạn có thể bắt đầu tiết kiệm hưu trí của mình chỉ với £ 1 so với £ 500 với Nutmeg và Moneyfarm. PensionBee không có mức tối thiểu nào nhưng bạn chỉ có thể nhận được một trong các danh mục đầu tư của nó bằng cách chuyển khoản tiết kiệm lương hưu hiện có. Bạn có thể đọc bài đánh giá Wealthsimple riêng, bài đánh giá Nutmeg và bài đánh giá PensionBee để biết thêm thông tin.

Có rất nhiều danh mục trong bảy danh mục đầu tư của Moneyfarm, trong khi bạn có chín danh mục đầu tư với Wealthsimple và bảy danh mục đầu tư với PensionBee. Tuy nhiên, bạn nhận được mười danh mục đầu tư với Nutmeg.

Tất cả bốn nhà cung cấp đều cung cấp danh mục đầu tư quỹ ETF hoặc quỹ theo dõi chi phí thấp. Nutmeg có hai cấu trúc phí. Các danh mục đầu tư được quản lý hoàn toàn của nó (tương đương với các danh mục đầu tư của Moneyfarm), được chủ động quản lý để bảo vệ khỏi tổn thất và tăng phí sinh lời 0,75% lên đến 100.000 bảng Anh và cao hơn nữa là 0,35%. Nó cũng cung cấp các danh mục đầu tư phân bổ cố định, được thiết kế để thực hiện mà không cần can thiệp. Các khoản phí này là 0,45% lên đến £ 100.000 và cao hơn 0,25%. Các danh mục đầu tư của Nutmeg có phí quỹ trung bình là 0,19%.

Wealthsimple tính phí hàng năm là 0,7%, mặc dù mức phí này được giảm xuống còn 0,5% nếu bạn có các khoản đầu tư trị giá trên 100.000 bảng Anh. Các khoản phí của PensionBee phụ thuộc vào danh mục đầu tư cũng như số tiền bạn đầu tư, với mức phí giảm xuống đối với số tiền trên 100.000 bảng Anh. Đối với lương hưu dưới 100.000 bảng Anh, bạn sẽ phải trả phí hàng năm từ 0,50% -0,95%, tùy thuộc vào danh mục đầu tư. Chi phí giảm một nửa đối với các giá trị trên 100.000 bảng Anh.

Tất cả đều cho phép chuyển tiền từ các nhà cung cấp khác, nhưng dịch vụ của PensionBee còn đi xa hơn một chút vì nó cũng sẽ giúp bạn tìm được lương hưu của mình. Điều này làm cho nó nổi bật như một dịch vụ hợp nhất lương hưu tốt, đặc biệt vì bạn chỉ có thể bắt đầu bằng cách chuyển khoản. Trong khi đó, Moneyfarm cho phép bạn bắt đầu nhận lương hưu mới hoặc chuyển các khoản tiền cũ và có một sản phẩm hưu trí đơn giản để hiểu. Dịch vụ Wealthsimple hoạt động tương tự như Moneyfarm nhưng có chi phí nhập cảnh thấp hơn ở mức 1 bảng Anh thay vì 500 bảng Anh. Nutmeg cũng có khoản đầu tư tối thiểu £ 500, nhưng bạn sẽ có nhiều lựa chọn danh mục đầu tư hơn.

Moneyfarm hiện là một trong những tên tuổi lâu đời hơn trong không gian cố vấn robot. Dữ liệu hiệu suất của nó chỉ kéo dài từ năm 2016, so với kỷ lục 5 năm mà bạn có thể có được với Nutmeg. Như được hiển thị trong bài đánh giá Moneyfarm rộng hơn của chúng tôi (cũng xem xét sản phẩm ISA) Moneyfarm đã hoạt động tốt so với Nutmeg, chỉ kém hơn họ một chút kể từ khi thành lập.

Nền tảng Moneyfarm rất dễ sử dụng và quá trình thiết lập nhanh chóng, mặc dù hơi rắc rối nếu bạn muốn thay đổi đáng kể mức độ rủi ro của mình sau lần đánh giá đầu tiên. Sau khi hoàn thành bảng câu hỏi và đóng góp thiết lập, bạn có thể thay đổi mức độ rủi ro của mình theo từng mức một, chẳng hạn như tăng từ sáu lên năm hoặc ngược lại, nhưng nếu bạn muốn giảm hoặc tăng thêm nữa thì bạn cần tạo một danh mục đầu tư hoàn toàn mới.

Có rất nhiều sự lựa chọn trong bảy danh mục đầu tư, cho phép bạn tiếp xúc với nhiều loại tài sản và trong khi bạn có thể bắt đầu bằng cách đầu tư số tiền ban đầu là 500 bảng Anh. Ngoài ra, bạn có thể kiếm được phần thưởng tiền mặt lên đến £ 1.000 nếu bạn đầu tư vào tiền lương hưu Moneyfarm thông qua ưu đãi này *.

Nếu bạn đang tìm kiếm một phương pháp đầu tư thụ động đơn giản, không phức tạp, với sự giám sát của con người, với danh mục đầu tư được khuyến nghị phù hợp với hồ sơ rủi ro và mục tiêu tiết kiệm của bạn, thì Moneyfarm chắc chắn là một dịch vụ đáng cân nhắc.

Nếu một liên kết có dấu * bên cạnh, điều này có nghĩa là nó là một liên kết được liên kết. Nếu bạn đi qua liên kết Money to the Mass có thể nhận được một khoản phí nhỏ giúp giữ cho Money to the Mass được sử dụng miễn phí. Nhưng như bạn có thể thấy rõ, điều này không hề ảnh hưởng đến đánh giá độc lập và cân bằng về sản phẩm. Liên kết sau có thể được sử dụng nếu bạn không muốn giúp Tiền cho các Thánh lễ - Moneyfarm

Ba cách đơn giản để nghĩ về Trung Quốc

Làm thế nào để trở thành chủ nhà của Phần 8 ở New Jersey

Có khả năng bảo vệ vị thế cổ phiếu trước sự sụt giảm của thị trường

3 ETF cổ phiếu ưu đãi cho cổ tức cao và ổn định

Các công ty dịch vụ tài chính có thể kiếm được sự tin tưởng với cam kết thực sự về tính bền vững