GST hoặc Thuế Hàng hóa và Dịch vụ là một loại thuế gián thu toàn diện đối với sản xuất, bán và mua hàng hóa và dịch vụ trên khắp Ấn Độ, do đó thay thế các loại thuế do Chính phủ Trung ương và Tiểu bang đánh. Vì vậy, các doanh nghiệp đã đăng ký theo Đạo luật GST có thể yêu cầu khấu trừ thuế trong phạm vi GST mà họ đã trả khi mua hàng hóa và dịch vụ như một phần của hoạt động thương mại thông thường của họ. Hàng hóa xuất khẩu theo Đạo luật này sẽ được coi là nguồn cung cấp bằng 0 và hàng hóa nhập khẩu sẽ bị đánh thuế suất tương tự như hàng hóa và dịch vụ trong nước tuân thủ nguyên tắc của điểm đến bên cạnh Thuế hải quan sẽ không được áp dụng trong Đạo luật GST.

Lập hóa đơn:Tổng quan ngắn gọn

Hóa đơn hay còn được gọi là hóa đơn bán hàng là hóa đơn do nhà cung cấp sản phẩm, dịch vụ gửi cho người tiêu dùng hoặc người mua. Hóa đơn tạo ra nghĩa vụ mà phía khách hàng phải thanh toán cho người bán số tiền hàng hóa hoặc dịch vụ đã bán, do đó tạo ra một khoản phải thu.

Hóa đơn có thể được định nghĩa là một văn bản xác minh thỏa thuận giữa người bán và người mua hàng hóa hoặc dịch vụ. Hóa đơn là một phần rất quan trọng của một công ty vì chúng giúp lưu giữ một bản ghi có hệ thống về tất cả các giao dịch của doanh nghiệp.

Một hóa đơn thường bao gồm những điều sau:

NGÀY:Ngày thường là ngày hóa đơn được tạo lần đầu tiên. Điều này hữu ích khi khách hàng phải thanh toán vào một ngày sau đó.

TÊN VÀ ĐỊA CHỈ CỦA NGƯỜI MUA:Tên và địa chỉ của khách hàng rất quan trọng trong trường hợp bạn cần gửi bất kỳ công văn hoặc tài liệu nào. Trong hóa đơn điện tử, id email của người mua chỉ là cần thiết.

MÔ TẢ CÁC MẶT HÀNG ĐÃ MUA:Đề cập đến số lượng các mặt hàng đã bán và giá của chúng đối với hàng hóa hữu hình cũng như các dịch vụ được cung cấp giúp theo dõi hàng tồn kho trong công ty của bạn và tránh bị biển thủ .

ĐIỀU KHOẢN THANH TOÁN:Điều khoản thanh toán cũng phải được xác định trong hóa đơn nếu việc thanh toán sẽ được thực hiện vào một ngày trong tương lai.

Các loại Hóa đơn phải lập theo chế độ thuế hiện hành:

Luật thuế hiện hành bắt buộc tất cả các thương nhân phải duy trì hai loại hóa đơn:-

HÓA ĐƠN BÁN LẺ: Hóa đơn Bán lẻ là một loại Hóa đơn do các đại lý đã đăng ký phát hành cho bất kỳ hoạt động bán hàng hóa hoặc dịch vụ nào mà Hóa đơn thuế không được phép phát hành. Tuy nhiên, Hóa đơn bán lẻ là không cần thiết nếu tổng giá trị bán hàng dưới một trăm rupee. Hóa đơn Bán lẻ thường được phát hành cho việc bán hàng giữa các tiểu bang và chuyển chi nhánh trong nước và xuất khẩu. Người mua không thể yêu cầu khấu trừ thuế đầu vào trên Hóa đơn bán lẻ.

(Nguồn ảnh)

Hóa đơn bán lẻ thường bao gồm các mục sau:

Số Hoá đơn;

Ngày phát hành;

Chi tiết về Người mua;

Số lượng;

Đơn giá;

Tổng số tiền;

Giảm giá (nếu được cung cấp);

Chữ ký của người được ủy quyền.

HÓA ĐƠN THUẾ: Hóa đơn Thuế được cấp bởi một đại lý đã đăng ký bán hàng cho một đại lý đã đăng ký khác. Các hóa đơn thuế được nộp bởi các đại lý đăng ký vào cuối năm tài chính hoặc năm tài chính cho cơ quan thuế có liên quan. Như vậy, giúp chính phủ tránh được cơ hội trốn thuế.

(Nguồn ảnh)

Hóa đơn Thuế thường chứa các mục sau:

Số Hoá đơn;

Ngày phát hành Hoá đơn;

Chi tiết Người mua;

Mã số thuế (TIN);

Số lượng;

Đơn giá;

Tổng số tiền;

Đã tính thuế;

Chữ ký của người được ủy quyền.

Các loại hóa đơn phải chuẩn bị theo Đạo luật về thuế hàng hóa và dịch vụ:

Đạo luật GST yêu cầu hai loại hóa đơn:hóa đơn thuế và hóa đơn cung ứng cần được phát hành trước hoặc khi xảy ra một sự kiện riêng lẻ trong thời gian quy định. Do đó, hóa đơn là bắt buộc đối với bất kỳ hình thức cung cấp nào như bán hàng, đổi hàng, cho thuê, giấy phép hoặc thải bỏ. Chức năng chính của GST là kiểm tra các yêu cầu Tín dụng thuế đầu vào mà tất cả dữ liệu liên quan đến hóa đơn sẽ được tải lên và xem xét. Đạo luật yêu cầu tất cả các đại lý đăng ký phải nộp dữ liệu của họ theo hóa đơn.

Đạo luật GST yêu cầu các hóa đơn sau phải được phát hành:

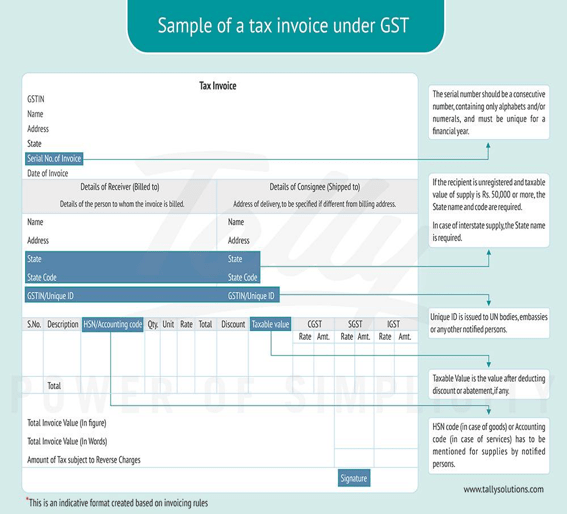

HÓA ĐƠN THUẾ :Bất kỳ người nào đã đăng ký nộp thuế theo Đạo luật GST cung cấp Hàng hóa và Dịch vụ phải xuất Hóa đơn Thuế cho tất cả các nguồn cung cấp bị ảnh hưởng. Hóa đơn Thuế phải được phát hành trước hoặc tại thời điểm bán hàng hóa và dịch vụ hoặc trong quá trình giao hàng hóa và dịch vụ nói trên cho người nhận.

(Nguồn ảnh)

Theo các quy tắc mới, Hóa đơn thuế phải có các chi tiết sau:

Hóa đơn thuế chủ yếu phải có Tên, Địa chỉ và số đăng ký của nhà cung cấp.

Một số sê-ri liên tiếp chỉ chứa các bảng chữ cái hoặc số hoặc cả hai, duy nhất cho mỗi năm tài chính. Đây là số hóa đơn.

Ngày phát hành hóa đơn.

Hóa đơn thuế cũng phải có Tên, Địa chỉ và Số đăng ký của người mua đã đăng ký. Nếu người tiêu dùng không phải là một đại lý đã đăng ký, Tên và Địa chỉ là đủ.

Đối với giá trị bán vượt quá năm mươi nghìn rupee, hóa đơn phải có Tên và Địa chỉ của người mua cùng với địa chỉ giao hàng, tên tiểu bang và mã tiểu bang cụ thể của nó.

HSN hoặc Mã Dịch vụ Kế toán.

Mô tả hàng hóa và dịch vụ đã bán.

Số lượng trong trường hợp hàng hóa cùng với đơn vị tương ứng hoặc Mã số lượng duy nhất.

Tổng giá trị của hàng hóa hoặc dịch vụ đã bán.

Giá trị tính thuế của hàng hóa và dịch vụ sau khi điều chỉnh chiết khấu.

Tỷ lệ tính thuế.

Số thuế được tính đối với hàng hóa và dịch vụ chịu thuế.

Nơi cung cấp có tên Bang trong trường hợp bán Liên Bang.

Địa điểm giao hàng nếu giống thì khác nơi cung cấp.

Cũng cần phải đề cập đến việc nếu thuế phải trả theo cách tính ngược lại.

Quy tắc lập hóa đơn thuế theo GST

Hóa đơn Thuế phải được lập và phát hành trong vòng 30 ngày kể từ ngày bán hàng hóa hoặc dịch vụ.

Trong trường hợp nhà cung cấp là Ngân hàng hoặc bất kỳ tổ chức tài chính nào khác, hóa đơn phải được lập và phát hành trong vòng 45 ngày kể từ ngày cung cấp dịch vụ.

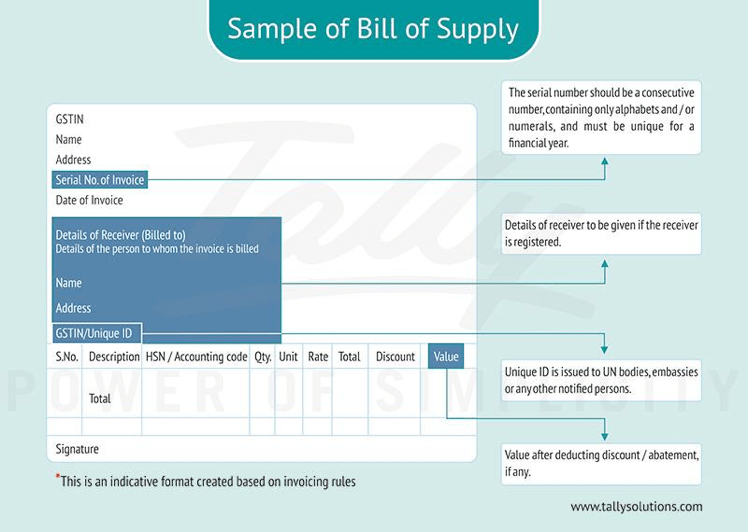

HÓA ĐƠN CUNG CẤP:

Bất kỳ đại lý nào đã đăng ký bán hàng hóa hoặc dịch vụ được miễn trừ hoặc đại lý đã chọn áp dụng chương trình thu thuế tổng hợp đều phải xuất Hóa đơn cung cấp thay vì Hóa đơn thuế thông thường theo Đạo luật GST, tuy nhiên, một đại lý đã đăng ký không thể sử dụng Hóa đơn cung cấp để yêu cầu Tín dụng thuế đầu vào. Hóa đơn cung cấp không bắt buộc trong trường hợp tổng số tiền hóa đơn nhỏ hơn 100 rupee trừ khi người mua yêu cầu xuất hóa đơn. Một Hóa đơn cung ứng tổng hợp nên được chuẩn bị vào cuối ngày làm việc cho tất cả các nguồn cung cấp mà hóa đơn cung ứng không được phát hành.

(Nguồn ảnh)

Hóa đơn cung cấp phải chứa các chi tiết sau:

Tên, địa chỉ và mã số thuế hàng hóa và dịch vụ (GSTIN).

Số hóa đơn cung ứng được tạo riêng cho mỗi hóa đơn cung ứng có một số duy nhất cho mỗi năm tài chính.

Ngày phát hành vận đơn.

Đối với người mua đã đăng ký, tên, địa chỉ và số GSTIN cũng phải được bao gồm.

Mã HSN của hàng hóa hoặc Mã Kế toán Dịch vụ.

Mô tả hàng hóa hoặc dịch vụ đã bán.

Giá trị của hàng hóa hoặc dịch vụ nói trên sau khi điều chỉnh giảm giá.

Chữ ký của người bán.

KẾT LUẬN:

Đạo luật GST chắc chắn sẽ mang lại nhiều sự rõ ràng cho các giao dịch giữa các thương nhân và giữa các thương gia và khách hàng, Bởi vì các định dạng hóa đơn như được thấy trong GST cũng chi tiết hơn so với các hóa đơn hiện tại được lập theo chế độ thuế hiện hành. Đạo luật GST là nó sẽ hấp thụ hơn 17 loại thuế gián thu thành một loại thuế hợp nhất. Việc lập hóa đơn theo Đạo luật GST sẽ thay đổi cách thức tiến hành thương mại ở Ấn Độ.

(Nguồn ảnh)

(Nguồn ảnh)  (Nguồn ảnh)

(Nguồn ảnh)