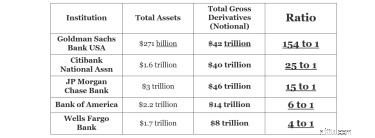

Hãy tưởng tượng bạn bước vào một sòng bạc ở Las Vegas và bạn mang theo tất cả số tiền bạn có, giả sử là 1 triệu đô la và sòng bạc đã cho bạn 154 triệu đô la để đánh bạc. Bạn nghĩ điều đó sẽ thông minh đến mức nào đối với sòng bạc đó? Chà, hiện tại Ngân hàng Goldman Sachs Hoa Kỳ có tổng tài sản gấp 154 lần tổng tài sản phái sinh!

Một số ngân hàng tài chính khổng lồ khác cũng đang tận dụng bằng cách sử dụng giao dịch hoán đổi nợ tín dụng và các hợp đồng phái sinh tương tự:

Giao dịch hoán đổi nợ tín dụng là tâm điểm của cuộc khủng hoảng tài chính năm 2008 đã làm sụp đổ AIG. Người khổng lồ bảo hiểm AIG đã bán các khoản hoán đổi nợ tín dụng trong nhiều năm, thu các khoản phí bảo hiểm nhỏ, tin tưởng rằng thị trường thế chấp sẽ không sụp đổ và họ sẽ không bao giờ phải trả tiền yêu cầu bồi thường.

Vào năm 2008, điều không tưởng đã xảy ra:Thị trường thế chấp sụp đổ - và những người cho vay cầm cố đã tìm đến AIG với mong muốn họ thực hiện tốt hợp đồng của mình. AIG không có tiền mặt và không thể huy động được.

Vào năm 2021, Archegos không theo quy định đã gây ra thiệt hại hơn 10 tỷ đô la. Archegos được thành lập như một văn phòng gia đình, tránh sự giám sát của SEC. Do đó, họ được phép đặt cược khủng bằng cách sử dụng một phái sinh gọi là hoán đổi, là đặt cược vào cổ phiếu sử dụng đòn bẩy cao. Thật không may, khi những cổ phiếu đó đi xuống, những khoản lỗ lớn xảy ra sau đó. Người ta tin rằng Archegos có tài sản 10 tỷ đô la, nhưng được phép đặt cược vào 50 tỷ đến 100 tỷ đô la cổ phiếu! Đòn bẩy gấp 5 đến 10 lần trải ra giữa một số ngân hàng thua lỗ trong tháng 3 năm 2021.

Ngay cả Goldman Sachs, vốn ban đầu sẽ không kinh doanh với Archegos vì người sáng lập phạm tội giao dịch nội gián vào năm 2012, đã thay đổi quyết định và do đó là một trong những ngân hàng đã bán cổ phiếu vào tháng 3 năm 2021 để thoát khỏi các vị trí hoán đổi đó với Archegos. Người ta ước tính rằng Archegos đã gây ra thiệt hại hơn 10 tỷ đô la tại các ngân hàng đó, chưa kể đến sự sụt giảm nghiêm trọng của một số cổ phiếu nhất định khi việc bán cổ phiếu xảy ra.

Vụ phá sản này đã xảy ra theo cách mà họ luôn làm:Lúc đầu từ từ… và sau đó là tất cả cùng một lúc. Năm 1994, Quận Cam, California, đột ngột phá sản. Đó là vụ phá sản thành phố lớn nhất trong lịch sử vào thời điểm đó, và trong gần hai thập kỷ sau đó.

Chuyện đã xảy ra như thế nào? Quận đang gặp khó khăn trong việc tài trợ cho các dịch vụ cơ bản và tuyệt vọng tìm cách tăng lợi nhuận trên danh mục đầu tư của mình. Thủ quỹ Robert Citron đã chuyển sang các công cụ phái sinh - và số lượng lớn đòn bẩy - để giúp tăng lợi nhuận của họ.

Quận này bị hụt hẫng khi lãi suất trái ngược với họ vào năm 1994. Khi Phố Wall từ chối cho vay ngắn hạn, họ buộc phải nhận ra khoản lỗ. Quận đã mất hơn 1,6 tỷ đô la phần lớn trong số đó do kết quả trực tiếp của việc đầu cơ sai trái trong các công cụ phái sinh.

Nếu không có khả năng tiếp cận thị trường tín dụng, các thành phố và các cơ quan địa phương có thể gặp khó khăn khi thực hiện các nghĩa vụ của riêng mình.

Vào năm 1998, chỉ vài năm sau đó, chúng ta chứng kiến sự sụp đổ ngoạn mục của Quản lý vốn dài hạn - một dự án sử dụng đòn bẩy ồ ạt khác đầu cơ vào các công cụ phái sinh.

Tua đi nhanh đến ngày hôm nay.

Gã khổng lồ tài chính Deutsche Bank của Đức một lần nữa tăng cường tiếp xúc với một loại phái sinh cụ thể được gọi là giao dịch hoán đổi mặc định tín dụng. Tính đến mùa hè năm 2019, tổng doanh thu danh nghĩa của các hợp đồng này trên sổ sách của Deutsche đã lên tới 53,5 nghìn tỷ đô la, mặc dù ngân hàng hiện đang tìm cách từ từ giảm mức độ phơi bày. Các hợp đồng này cung cấp một cách sẵn sàng để người cho vay tự bảo hiểm trước rủi ro vỡ nợ. Nhưng trừ khi được quản lý cẩn thận, việc phát hành hoặc mua quá nhiều các giao dịch hoán đổi này có thể khiến các tổ chức tài chính bị lạm dụng một cách nguy hiểm dẫn đến sự suy thoái đột ngột trên thị trường tín dụng.

Công cụ phái sinh là một công cụ tài chính thu được giá trị của nó từ một thứ khác. Không có tài sản cơ bản - nó chỉ đơn giản là một thỏa thuận hợp đồng để một bên thanh toán cho bên khác trong trường hợp có điều gì đó cụ thể xảy ra trên thị trường.

Trong trường hợp hoán đổi nợ tín dụng, hoặc CDS, người cho vay A ký hợp đồng với công ty bảo hiểm B để thanh toán tiền trong trường hợp người vay C của họ không trả được nợ.

Các hợp đồng CDS về cơ bản có chức năng như bảo hiểm trái phiếu. Một người cho vay lớn có thể mua một số CDS để bảo vệ rủi ro của nó hoặc để câu giờ để họ huy động tiền mặt để trang trải rủi ro vỡ nợ. Và một công ty bảo hiểm hoặc ngân hàng lớn có thể bán các hợp đồng CDS để thu phí bảo hiểm nhằm nâng cao thu nhập và dòng tiền của mình.

Miễn là người vay C không vỡ nợ thì mọi chuyện sẽ tốt đẹp.

Chà, thiên nga đen (sự kiện điên rồ) thỉnh thoảng vẫn xảy ra. Như đã thảo luận ở trên, đó là những gì đã xảy ra với AIG. Năm 2008, AIG không có tiền mặt và không thể huy động được.

Điều đó khiến các ngân hàng và các tổ chức cho vay thế chấp khác ở mức cao và cạn kiệt:Nếu AIG không thể thực hiện các hợp đồng hoán đổi nợ tín dụng của họ, họ sẽ không có tiền mặt để tiếp tục hoạt động. Và tất cả những ai dựa vào các ngân hàng này cũng gặp khó khăn.

Chủ tịch Berkshire Hathaway Warren Buffett nói rằng “Mọi công ty ở Hoa Kỳ đều là một quân cờ domino, và những quân cờ dominos đó được đặt ngay cạnh nhau. Và khi họ bắt đầu lật đổ, mọi thứ đã vào hàng thẳng hàng. ” Warren Buffett đã khôn ngoan từ chối cho Lehman Brothers và AIG vay tiền để giữ cho họ tồn tại trong thời kỳ khủng hoảng.

Thị trường tiền tệ đóng băng do những người bán thương phiếu ngắn hạn không thể tìm thấy người mua. Sự lây lan đe dọa gây ra một phản ứng dây chuyền có thể làm suy giảm nền kinh tế như chúng ta đã biết. Chỉ thông qua hành động phối hợp của Fed và Kho bạc, Hoa Kỳ mới có thể ngăn chặn thiệt hại.

Deutsche Bank đã rút khỏi hoạt động kinh doanh phái sinh vào năm 2014 sau khi các cơ quan quản lý tăng chi phí giao dịch. Nhưng những đổi mới công nghệ thanh toán bù trừ gần đây đã cắt giảm đáng kể chi phí giao dịch các hợp đồng này, giúp hoạt động kinh doanh trở nên khả thi hơn nhiều. Điều đó có nghĩa là, miễn là giá trị mặc định thấp.

Deutsche Bank không đơn độc, như thể hiện trên biểu đồ trên, nhiều ngân hàng có tỷ lệ tài chính phái sinh lớn.

Rủi ro là sự thất bại của một người mua hoặc người bán lớn trong các hợp đồng này có thể gây ra sự lây lan:Một tác động nhanh chóng theo tầng có thể hạ gục gã khổng lồ tài chính này liên tiếp nhanh chóng. Trong một số tình huống xấu nhất, phản ứng dây chuyền của sự thất bại có thể khiến các ngân hàng trung ương bị choáng ngợp và khả năng kìm hãm thiệt hại của họ.

Bây giờ, tin tốt là những lần phơi bày tưởng tượng khổng lồ này chỉ là:Không tưởng. Bạn phải tính toán tài sản để chống lại các khoản nợ:Nếu bạn có 100.000 đô la trong ngân hàng và bạn nợ một khoản vay 100.000 đô la, bạn không có khoản nợ danh nghĩa là 200.000 đô la. Bạn có mức phơi nhiễm ròng bằng không.

Tương tự như vậy với các giao dịch hoán đổi mặc định tín dụng và các loại phái sinh khác, bạn phải thực hiện các vị thế mua so với các vị thế bán. Theo chính phủ Hoa Kỳ, thực tế là tổng “mức tín dụng hiện tại ròng” chỉ là 507 tỷ đô la khi họ thực hiện trừ tất cả các công cụ phái sinh trong tất cả các tổ chức của Hoa Kỳ. Không chính xác là thay đổi chump, nhưng về lý thuyết, nó nằm trong khả năng hấp thụ của thị trường vốn.

Điều đó nói lên rằng, lý thuyết và thực tế là hai thứ khác nhau. Nguy cơ của một cuộc khủng hoảng được thúc đẩy bởi phái sinh nói chung không quá nhiều vì giá trị thô của việc phơi bày. Mối nguy thực sự là rủi ro đối tác:Khi một người bán không cân đối đủ các vị thế dài và ngắn của mình sẽ rơi vào tình trạng khan hàng… và không thể thực hiện những lời hứa của mình với người khác.

Hầu hết các tổ chức tham gia vào các công cụ phái sinh tìm cách cân bằng mức độ tiếp xúc của họ. Họ vừa là người mua vừa là người bán CDS, tìm kiếm cơ hội chênh lệch giá và tìm cách bảo vệ rủi ro bằng cách nhận tài sản thế chấp từ các đối tác của họ.

AIG sụp đổ vào năm 2008 vì nó không làm được điều này. Nó đã mắc phải những sai lầm tương tự trong những năm 2000 mà Quận Cam đã thực hiện vào những năm 1990. Thay vì sử dụng CDS như một phương thức giảm thiểu rủi ro như dự kiến của chúng, nó đã sử dụng chúng như một công cụ đầu cơ một. Trong trường hợp của AIG, họ luôn bán độ phủ sóng và không bao giờ mua nó. Rốt cuộc, giống như bất kỳ hợp đồng bảo hiểm nào, để kiếm được phí bảo hiểm, tất cả những gì họ phải làm là đưa ra một lời hứa. Đó là tiền miễn phí — cho đến khi nhạc ngừng.

Và khi nó dừng lại, AIG đã bị bắt gặp với một đống CDS trần trụi hứa rằng họ đã bán trị giá nửa nghìn tỷ đô la:300 tỷ đô la cho người mua CDS ở Mỹ và 200 tỷ đô la ở châu Âu.

Ngân hàng Goldman Sachs Hoa Kỳ có thể sẽ nói với bạn rằng đừng lo lắng bởi vì “tổng mức tín dụng của họ từ tất cả các hợp đồng” chỉ là 116 tỷ đô la khi bạn rút ròng các công cụ phái sinh mà họ nắm giữ với các ngân hàng khác.

Và họ đúng rằng mối nguy hiểm không nằm ở giá trị tổng - hoặc thậm chí ở mức phơi nhiễm ròng tổng thể. Tỷ lệ phơi sáng ròng không cao như vậy. Những nguy hiểm thực sự như sau:

Và sau đó nó có thể trở nên tồi tệ hơn. Khi mọi ngân hàng đều có một danh mục đầu tư phái sinh đáng kể mà không có nhiều tính minh bạch và mọi ngân hàng đều có rủi ro đối tác, thì không ngân hàng nào có thể mạo hiểm kinh doanh với bất kỳ ngân hàng nào khác. Điều đó có nghĩa là lần tới khi chúng ta gặp một thách thức lớn về tài chính, ngay cả một ngân hàng khỏe mạnh cũng có thể không muốn mua thương phiếu từ một ngân hàng khác, và thị trường thương phiếu này là điều khiến toàn bộ thế giới tài chính chuyển mình. Điều này gần như xảy ra sau khi Lehman Brothers phá sản, gây ra một cuộc tháo chạy trên thị trường tiền tệ khi ngay cả các tổ chức cũng phải hoảng sợ.

Khi một cuộc khủng hoảng xảy ra, mọi thứ trở nên xấu đi rất nhanh. Giống như sự phá sản của Quận Cam, cuộc khủng hoảng ở Phố Wall lúc đầu diễn ra chậm rãi - và sau đó tất cả cùng một lúc. Đây là những gì Ben Bernanke và Cục Dự trữ Liên bang, Hank Paulson và Bộ Tài chính và Tổng thống George Bush phải đối mặt trong cuối tuần định mệnh đó vào tháng 9 năm 2008 khi họ phải cứu trợ hệ thống tài chính.

Vì vậy, ở cấp độ lý thuyết bề ngoài, nó không phải là vấn đề quan trọng đối với tỷ lệ hoán đổi mặc định tín dụng. Đó là tiếp xúc thực. Nhưng cũng đúng là nếu chỉ một mắt xích yếu trong chuỗi bị mắc kẹt, như AIG, thì điều đó không thành vấn đề. Phản ứng dây chuyền nhanh chóng có thể xảy ra là không thể đoán trước nhưng vẫn có thể tàn phá - ngay cả khi hầu hết mọi người đều nghĩ rằng họ đã làm tốt khi thu được các giao dịch mua và bán CDS.

Không, bạn không cần phải lo lắng về tổng giá trị danh nghĩa của thị trường phái sinh. Chúng ta sẽ không mất đi 10 lần tổng nền kinh tế toàn cầu.

Nhưng chúng tôi vẫn có thể thấy sự gián đoạn lớn, vì vậy vấn đề đa dạng hóa là rất quan trọng. Và điều quan trọng là bạn phải tự bảo vệ mình. Tại thời điểm này, nếu bạn sắp hoặc sắp nghỉ hưu, bạn có thể muốn có ý kiến thứ hai về kế hoạch nghỉ hưu hiện tại của mình với một cố vấn tài chính tuân theo tiêu chuẩn ủy thác. Đảm bảo rằng bạn có kết hợp đầu tư phù hợp để có một danh mục đầu tư đa dạng có mức rủi ro phù hợp với bạn.