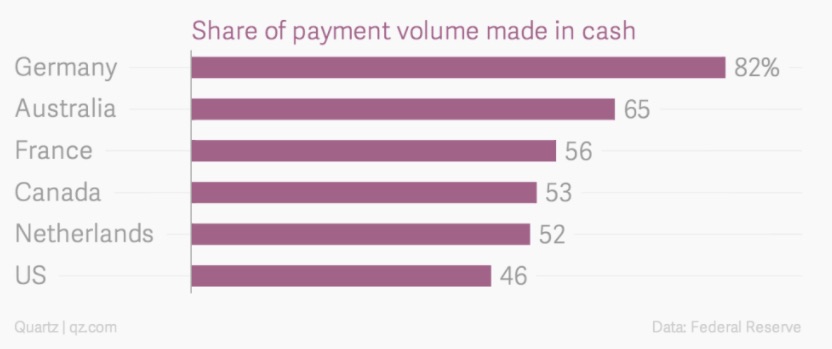

Giống như Mark Twain đã nói, "Các báo cáo về cái chết của tôi đã bị phóng đại quá mức", những câu chuyện về sự sụp đổ của tiền mặt không hoàn toàn chính xác. Ngay cả ở Hoa Kỳ, nơi thẻ tín dụng và hệ thống thanh toán kỹ thuật số ngày càng phổ biến, chúng tôi vẫn có vẻ thích tiền mặt của mình.

Nhìn vào Châu Âu, Bắc Mỹ và Úc thậm chí còn cho thấy nhiều xu hướng tương tự:

Chúng ta đang đi đâu? Về cách chúng tôi thanh toán cho hàng hóa và dịch vụ.

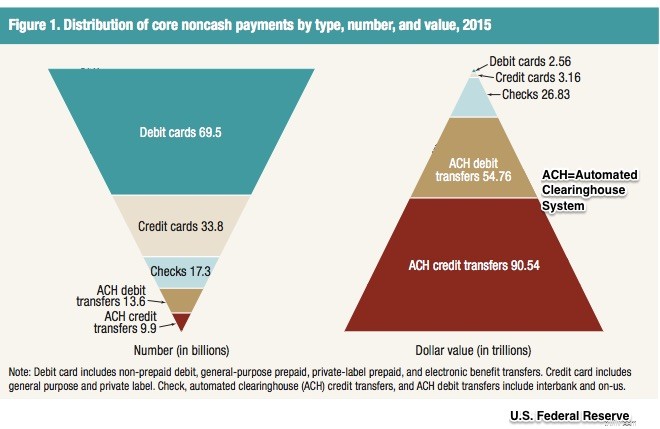

Ở Hoa Kỳ, các khoản thanh toán không dùng tiền mặt của chúng tôi bao gồm ghi nợ, tín dụng và chuyển khoản điện tử liên ngân hàng (thông qua Hệ thống thanh toán bù trừ tự động). Bạn có thể thấy rằng theo số lượng, thẻ ghi nợ chi phối hành vi mua hàng của chúng ta. Tuy nhiên, khi nói đến việc chi tiêu một khoản tiền lớn và cho "ngân phiếu lương" của chúng tôi, thì chuyển khoản điện tử sẽ tiếp quản:

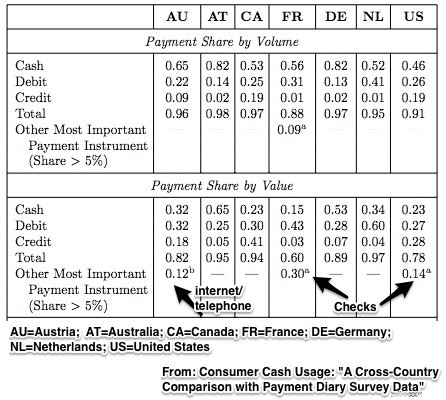

Nhưng khi chúng tôi xem xét riêng về chi tiêu của người tiêu dùng, thì tiền mặt vẫn nằm ở vị trí cao nhất:

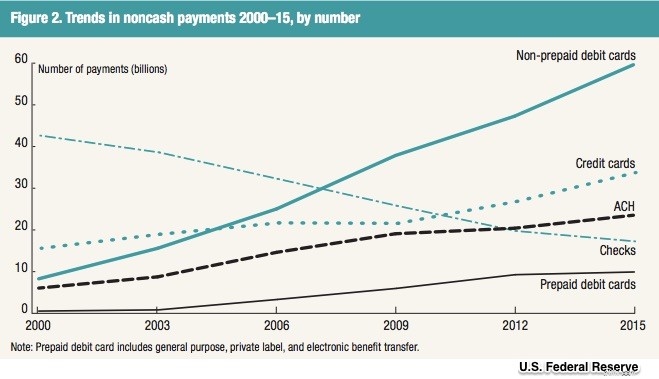

Các hình thức thanh toán ưa thích của chúng tôi ở Hoa Kỳ đã thay đổi trong nhiều thập kỷ. Về mặt thanh toán không dùng tiền mặt, theo khối lượng và giá trị, séc được áp dụng. Bây giờ nếu chúng ta nhìn vào số lượng giao dịch, thẻ chiếm ưu thế. Không được hiển thị bên dưới, chúng tôi sử dụng chuyển khoản điện tử để chuyển một lượng lớn tiền:

Chưa hết, tính theo phần trăm GDP của chúng ta, ở mức 8,6%, tiền tệ và tiền xu đang ở mức cao nhất kể từ đầu những năm 1950. Hơn nữa, việc xem xét dữ liệu M1 của Fed cho thấy rằng tiền tệ là thành phần lớn nhất của nó – hơn cả tiền gửi không kỳ hạn.

Trong nhiệm vụ thúc đẩy tăng trưởng kinh tế, duy trì giá cả ổn định và giảm thiểu thất nghiệp, các cơ quan quản lý tiền tệ cần biết quy mô cung tiền. Và đó là nơi các vấn đề có thể bắt đầu.

Xét cho cùng, tiền là bất kỳ hàng hóa nào đóng vai trò như một phương tiện trao đổi, một vật lưu trữ giá trị và một đơn vị giá trị. Nó có thể là bitcoin, tiền gửi không kỳ hạn hoặc chuyển khoản điện tử. Hình chữ nhật bằng bông hoặc giấy chỉ là một trong nhiều loại tiền có thể có.

Vì vậy, khi sự phụ thuộc của chúng ta vào tiền mặt và các hình thức thanh toán khác ngày càng giảm, việc kiểm soát nguồn cung tiền sẽ yêu cầu các loại quy định và thu thập dữ liệu mới.

Nguồn của tôi và hơn thế nữa:Hôm nay khá khô khan (nhưng vẫn khá hấp dẫn), dữ liệu và ý tưởng của tôi đến từ Cục Dự trữ Liên bang Hoa Kỳ và Ngân hàng Dự trữ Liên bang Boston.