Hôm nay #TBT sẽ nhìn lại Đạo luật Glass-Steagall năm 1933.

Nhưng trước hết…

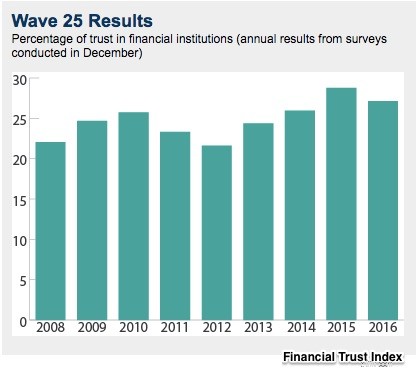

Chỉ số Niềm tin Tài chính của Trường Chicago Booth / Kellogg là thước đo lòng tin. Được trả lời bởi khoảng một nghìn người tham gia, cuộc khảo sát Chỉ số đề cập đến các chủ đề bao gồm từ Cục Dự trữ Liên bang đến những người trung thành với chính trị. Mục tiêu của nó? Để kết nối những thay đổi trong quan điểm của công chúng với thái độ tài chính.

Kể từ khi Chỉ số bắt đầu, sự tin tưởng vẫn còn khá khó nắm bắt. Mức trung bình (bên dưới) chỉ từ 20% đến 30%:

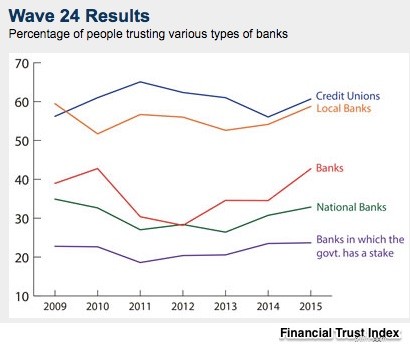

Với Chỉ số năm 2015, họ đã công bố sự phân tích về tâm lý ngân hàng. Bạn có thể thấy rằng mọi người tin tưởng vào các ngân hàng địa phương hơn nhiều so với các tổ chức quốc gia:

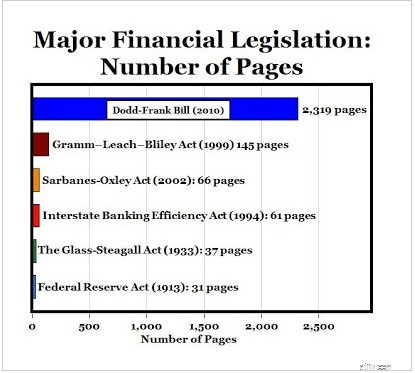

Chúng tôi có thể nói rằng luật ngân hàng gần đây phản ánh sự thiếu tin tưởng của chúng tôi. Đã vượt qua sau gói cứu trợ đã trở thành một từ quen thuộc, Đạo luật Dodd-Frank năm 2010 được cho là để khắc phục những “sai sót” về quy định. Và giờ đây, phiên bản đề xuất của Đạo luật LỰA CHỌN Tài chính được cho là sẽ khắc phục những “sai sót” của Dodd Frank.

Mặc dù vậy, “tiêu chuẩn vàng” cho luật tài chính tạo niềm tin là Đạo luật Glass-Steagall 37 trang năm 1933.

Để đối phó với các hoạt động ngân hàng và những thất bại đe dọa toàn bộ hệ thống tài chính, Glass-Steagall đã tách đầu tư và ngân hàng thương mại, trao cho Cục Dự trữ Liên bang nhiều quyền lực hơn và tạo ra bảo hiểm tiền gửi thông qua FDIC (Tổng công ty Bảo hiểm Tiền gửi Liên bang). Ví dụ, J.P. Morgan biết rằng nó phải tự phân chia thành ngân hàng thương mại và ngân hàng đầu tư. Kết quả là hai công ty thuộc sở hữu riêng, Morgan đảm bảo, một ngân hàng thương mại và Morgan Stanley, một ngân hàng đầu tư.

Với trần lãi suất, sự rời bỏ ngân hàng đầu tư và hàng loạt hạn chế, các ngân hàng thương mại đã trở thành nền tảng của chủ nghĩa bảo thủ do quy định của những năm 1930. Trong 40 năm sau đó, thất bại là một điều bất thường. Nhiều người dự đoán thế giới Glass-Steagall sẽ tồn tại vĩnh viễn.

Nhưng rồi những năm 1970 đã đến. Lãi suất cao, quỹ thị trường tiền tệ và ngân hàng toàn cầu hóa khiến Glass-Steagall không thể hoạt động. Sự sụp đổ của nó đã được chính thức hóa bởi Đạo luật Gramm-Leach-Bliley vào năm 1999.

Và bây giờ, chúng tôi quay lại nơi chúng tôi đã bắt đầu.

Dodd-Frank

Bao gồm 2.310 trang, Đạo luật Bảo vệ Người tiêu dùng và Cải cách Phố Wall của Dodd-Frank mô tả khoảng 398 yêu cầu đưa ra quy tắc. Kể từ tháng 7 năm 2010, các cơ quan quản lý đã đưa ra những quy định đó. Họ vẫn chưa hoàn thành.

Đơn giản hóa quá mức, có thể nói họ đã có hai bàn thắng…

Đối với bốn nhóm:

Đạo luật LỰA CHỌN tài chính

Hiện đang được Hạ viện xem xét, Đạo luật LỰA CHỌN Tài chính dài 600 trang. Cũng có đầy đủ các quy tắc cần được hiểu rõ, nó được cho là sẽ thay thế Dodd-Frank.

Tôi nghi ngờ rằng nếu nhiều người đọc các bản tóm tắt của Davis Polk về Dodd-Frank và Đạo luật LỰA CHỌN Tài chính, thì lòng tin của họ sẽ sụt giảm.

Nguồn của tôi và hơn thế nữa:Hãy xem Chỉ số Niềm tin Tài chính để xem chi tiết. Sau đó, đối với Đạo luật LỰA CHỌN Tài chính, tôi đề xuất biểu đồ tóm tắt trang 35 của Cliff Notes tại Davis Polk. Dài hơn ba lần, họ cũng đã thực hiện một bản tóm tắt Dodd-Frank. Econlife mặc dù đã có một phiên bản nén hơn.

Mô hình nến ba trong xuống

Chất gây ung thư được tìm thấy trong hàng chục sản phẩm kem chống nắng

Chính quyền Biden đang làm cho việc đầu tư vào các quỹ bền vững trong 401 (k) của bạn trở nên dễ dàng hơn

Nhà quá nhiều có khiến bạn trở nên nghèo nàn không?

Mất khả năng thanh toán là một điều tích cực cho khách hàng của bạn