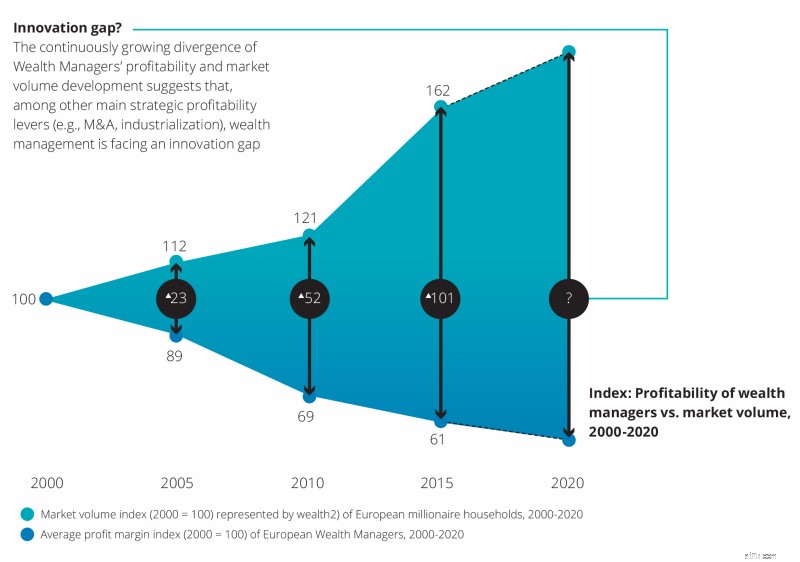

Kể từ năm 2000, hoạt động quản lý tài sản của châu Âu đã phải đối mặt với sự sụt giảm liên tục về lợi nhuận, với tỷ suất lợi nhuận giảm 40%, mặc dù khối lượng thị trường tăng đáng kể trên 60% trong cùng thời kỳ. Điều này cho thấy các nhà quản lý tài sản ngày càng không phục vụ khách hàng thành công với mô hình kinh doanh truyền thống.

Tuy nhiên, tham vọng đổi mới trong quản lý tài sản xoay quanh những thách thức kinh doanh hiện có và hiếm khi khai thác các cơ hội để tạo ra giá trị theo những cách mới. Phân tích chỉ ra rằng ngành công nghiệp đang đối mặt với khoảng cách đổi mới đòi hỏi phải thay đổi niềm tin quan trọng vào lãnh đạo và chấp nhận thực tế mới để được lấp đầy. Đổi mới cần được chính thức đưa vào tổ chức quản lý tài sản để thay đổi thành công mô hình kinh doanh truyền thống.

Quản lý sự giàu có hiện đã đạt đến điểm mà sự thay đổi tư duy trở nên cần thiết. Lợi nhuận của các nhà quản lý tài sản châu Âu liên tục giảm trong những năm gần đây, với tỷ suất lợi nhuận giảm 40% từ năm 2000 đến năm 2015.

Trong cùng thời kỳ, quy mô thị trường ngân hàng tư nhân được đo lường bằng tài sản có thể ngân hàng của các hộ gia đình triệu phú châu Âu đã tăng hơn 60%. Khoảng cách ngày càng tăng giữa lợi nhuận và quy mô thị trường cho thấy các nhà quản lý tài sản ngày càng không phục vụ khách hàng thành công với các mô hình kinh doanh hiện có của họ là một chuỗi giá trị tích hợp (mức độ tích hợp ngành trung bình trên 80%). Điều này cho thấy ngành đang phải đối mặt với khoảng cách đổi mới, vì công nghiệp hóa và M &A - hai đòn bẩy tăng trưởng chiến lược chính khác - đã được sử dụng trong nhiều năm.

Thông thường, các đổi mới là kết quả của việc tìm kiếm có ý thức, có mục đích các cơ hội đổi mới, chỉ được tìm thấy trong một số tình huống, chẳng hạn như thay đổi về cấu trúc ngành hoặc nhân khẩu học, hoặc thay đổi trong nhận thức về một ngành, sự bất hợp lý về kinh tế hoặc sự xuất hiện của kiến thức.

Tất cả những điều này có thể được tìm thấy ngày nay trong ngành quản lý tài sản. Ngày càng có nhiều FinTech hoạt động trong lĩnh vực quản lý tài sản (+ 300% trong ba năm qua) đang phá vỡ cấu trúc ngành truyền thống; thế hệ millennials sẽ tạo thành 50% lực lượng lao động toàn cầu vào năm 2020, tạo ra sự thay đổi về nhân khẩu học; và chương trình nghị sự quy định toàn cầu đã kích hoạt hoạt động mua bán lại tài sản, ảnh hưởng tiêu cực đến triển vọng quản lý tài sản xuyên biên giới.

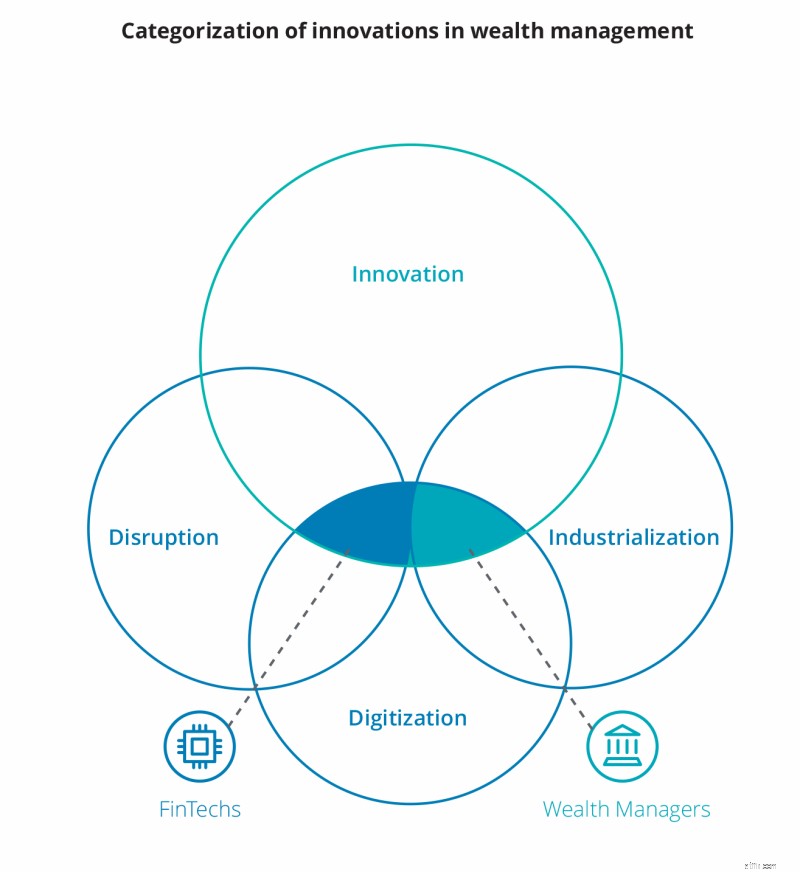

Dựa trên cái nhìn toàn diện về ngành quản lý tài sản, chúng tôi đã xác định 28 đổi mới độc đáo từ các nhà quản lý tài sản và 11 từ các FinTech, đồng thời lập bản đồ theo “loại hình đổi mới” và “tham vọng đổi mới” để tạo ra một bức tranh rõ ràng về địa điểm và cách thức đổi mới diễn ra trong việc quản lý tài sản.

Tham vọng đổi mới trong quản lý tài sản được kết hợp từ các nhà quản lý tài sản và FinTechs chủ yếu xoay quanh hoạt động kinh doanh cốt lõi hiện có:(82%) với chỉ những nỗ lực đổi mới có giới hạn liền kề, (12%) và chuyển đổi (6%). xung quanh quy trình (18 phần trăm), cấu trúc (14 phần trăm) và mức độ tương tác của khách hàng (15 phần trăm).

Các đổi mới được giải quyết ngày nay chủ yếu dựa vào cấu hình và trải nghiệm, và xoay quanh hoạt động kinh doanh cốt lõi chỉ với những điểm khác biệt liên quan đến các ý tưởng chuyển đổi. FinTechs đẩy nhanh sự thay đổi của mô hình kinh doanh truyền thống trong quản lý tài sản mặc dù chúng không mang tính chuyển đổi như mọi người vẫn nghĩ.

Những đổi mới trong lĩnh vực tương tác với khách hàng chủ yếu do FinTechs thúc đẩy và tập trung vào việc nâng cao các quy trình hiện có, chủ yếu vẫn dựa trên trải nghiệm của khách hàng phụ thuộc vào tương tác cá nhân. Nhận thấy rằng các nhà quản lý tài sản có thể là một phân khúc khách hàng hấp dẫn hơn so với các khách hàng tư nhân, vốn đang rất cần các giải pháp kỹ thuật số, FinTechs ngày càng chuyên cung cấp các giải pháp B2B linh hoạt, sáng tạo cho các nhà quản lý tài sản để giúp họ thu hẹp khoảng cách chuyển đổi kỹ thuật số và do đó có tập trung mạnh mẽ vào quá trình đổi mới.

Tóm lại, có vẻ như đổi mới trong quản lý tài sản vẫn đóng một vai trò cấp dưới, với hầu hết các đổi mới là phản ứng với những thách thức kinh doanh hiện có chứ không phải là đổi mới dựa trên việc xác định các cơ hội để tạo ra giá trị theo cách mới.

Chúng tôi sẽ sớm phát hành phần thứ hai của blog này. Nếu bạn muốn đọc thêm về chủ đề này ngay bây giờ, vui lòng truy cập trang web của chúng tôi, nơi bạn có thể tìm thấy báo cáo Đổi mới của Deloitte trong Ngân hàng Tư nhân và Quản lý Tài sản.

Vai trò của người quản lý quỹ trong quỹ tương hỗ

Sự hợp nhất ảnh hưởng đến lớp ứng dụng của Ethereum như thế nào

5 chiến lược giao dịch của tiểu vương quốc hiệu quả

Tính năng ẩn này làm cho thẻ tín dụng dễ dàng hơn, sử dụng an toàn hơn

Lãi suất thấp không biến các khoản thanh toán có cấu trúc thành một thỏa thuận tồi