Cuộc khủng hoảng COVID-19 không phải là một cuộc khủng hoảng tài chính và do đó, nó có ít tác động đến lĩnh vực tài chính hơn so với nhiều lĩnh vực khác. Hầu hết các nhà cung cấp dịch vụ tài chính đều chuẩn bị tốt cho các cuộc khủng hoảng và được vốn hóa tốt. Tuy nhiên, cuộc khủng hoảng vẫn chưa kết thúc:làn sóng thứ hai của đại dịch đang ập đến với chúng ta, và một chương trình tiêm chủng hàng loạt vẫn chưa thể kết thúc. Cuộc khủng hoảng tiếp tục kéo dài, rủi ro vỡ nợ càng gia tăng, vì vậy các ngân hàng ngay từ bây giờ cần giám sát chặt chẽ hơn vốn hóa của mình, mở rộng các công cụ kiểm tra mức độ căng thẳng, thực hiện các bước ngắn hạn, trung hạn và dài hạn để tăng cường nguồn vốn của mình, và tối ưu hóa việc giám sát danh mục cho vay của họ.

Phân tích chi tiết của swissVR Monitor hiện tại cho thấy rằng, so với các lĩnh vực khác, các nhà cung cấp dịch vụ tài chính đã chứng tỏ được trang bị tốt để đối phó với khủng hoảng, ít chịu tác động trực tiếp và nhìn chung không phải áp dụng các biện pháp xử lý khủng hoảng.

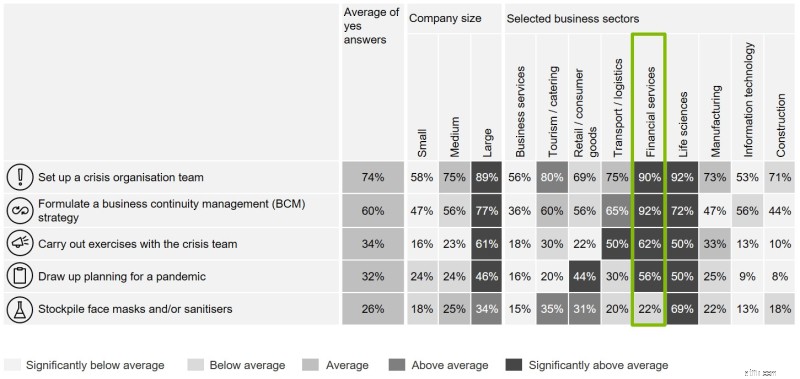

Như Biểu đồ 1 cho thấy, lĩnh vực dịch vụ tài chính có nhiều khả năng hơn là có các kế hoạch quản lý khủng hoảng trước khi bắt đầu đại dịch. Chín mươi hai phần trăm các công ty trong lĩnh vực này báo cáo rằng họ đã áp dụng chiến lược quản lý liên tục kinh doanh, trong khi 56% nói rằng họ đã thực hiện kế hoạch đại dịch. Cả hai con số này đều cao gần gấp đôi mức trung bình trong toàn nền kinh tế.

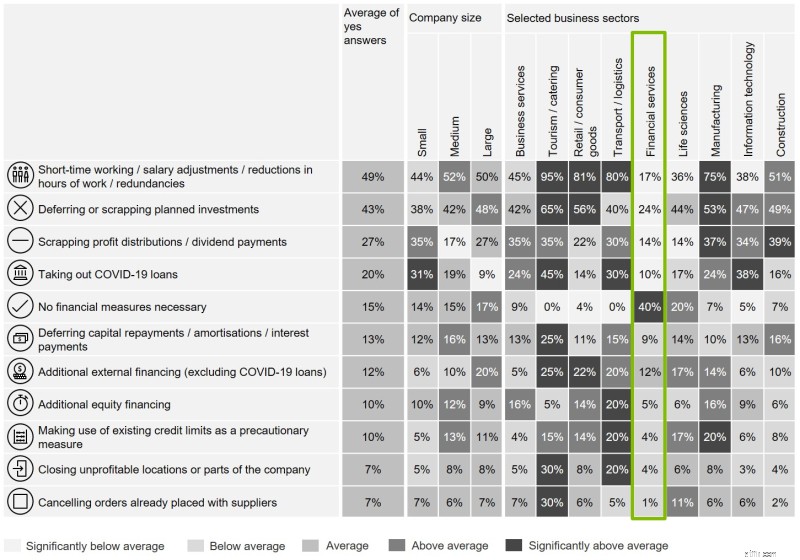

Cuộc khảo sát của chúng tôi về các biện pháp được thực hiện sau khi bắt đầu đại dịch cho thấy rằng các công ty dịch vụ tài chính về cơ bản ít có khả năng phải phản ứng bằng các biện pháp giải quyết khủng hoảng (Biểu đồ 2). Do đó, lĩnh vực này đã trải qua một cuộc khủng hoảng tốt và không bị ảnh hưởng nặng nề nhất của đại dịch - cho đến nay.

Các biện pháp điều tiết được thực hiện sau cuộc khủng hoảng tài chính năm 2008 để củng cố nền tảng vốn đã được chứng minh là vô giá. Ví dụ, số liệu thống kê do Ngân hàng Quốc gia Thụy Sĩ (SNB) công bố chỉ ra rằng tỷ lệ Vốn chủ sở hữu chung Cấp 1 (CET1) đã tăng từ 16% lên 18,35% trong giai đoạn 2013 và 2019. Chủ tịch Hội đồng quản trị SNB, Thomas Jordan, gần đây đã sử dụng một bài phát biểu để xác nhận rằng cả ngân hàng trong nước và định hướng nước ngoài đều được vốn hóa tốt.

Tính trung bình, các ngân hàng do đó đã được chuẩn bị tốt cả về tổ chức và về vốn hóa của họ. Tuy nhiên, dù họ có sự chuẩn bị tốt như thế nào, thì sự cảnh giác là rất quan trọng vì ngày càng có nhiều khả năng các ngân hàng sẽ phải quay trở lại với các kế hoạch xử lý khủng hoảng của họ.

Ngay cả sự chuẩn bị tốt nhất cũng không thể loại bỏ hoàn toàn rủi ro. Nếu khủng hoảng kinh tế tiếp tục, rủi ro đối với các nhà cung cấp dịch vụ tài chính sẽ tăng lên, đặc biệt là trong hoạt động kinh doanh cho vay của họ. Các biện pháp của chính phủ cho đến nay đã hỗ trợ họ. Các biện pháp ổn định tự động như trợ cấp thất nghiệp ít nhất đã tạm thời giảm thiểu tác động tiêu cực của cuộc khủng hoảng đối với chi tiêu của người tiêu dùng, trong khi các biện pháp COVID-19 cụ thể, chẳng hạn như sử dụng nhiều hơn thời gian làm việc ngắn, đang giúp ngăn chặn tình trạng thất nghiệp. Việc ổn định chi tiêu của người tiêu dùng giúp duy trì nhu cầu về các sản phẩm tài chính - đặc biệt là trong lĩnh vực bán lẻ - và nhu cầu về hàng hóa và dịch vụ, thúc đẩy hoạt động kinh doanh B2B của các nhà cung cấp dịch vụ tài chính. Các khoản cho vay coronavirus của chính phủ cũng có tác động ổn định, với các ngân hàng đóng một vai trò tích cực trong việc giải quyết khủng hoảng bằng cách cung cấp nhanh chóng các khoản vay này.

Các biện pháp do Hội đồng Liên bang thực hiện đã thành công nhưng có thể - và phải - chỉ là tạm thời. Cuộc khủng hoảng kinh tế càng kéo dài, càng có nhiều công ty ngừng hoạt động kinh doanh vì họ không thể nhìn thấy ánh sáng cuối đường hầm và sự hỗ trợ của chính phủ sẽ trở nên kém hiệu quả hơn. Trong khi đó, những hậu quả không lường trước được từ sự hỗ trợ của chính phủ đã bắt đầu nổi lên. Về cơ bản, các công ty hoạt động kém hiệu quả đang được hỗ trợ về mặt đời sống, và chính phủ hỗ trợ họ càng lâu, thì nguy cơ ‘tập hợp hóa’ càng lớn, điều này không chỉ tốn kém mà còn là trở ngại cho sự thay đổi cơ cấu thiết yếu. Các công ty xác sống được nâng đỡ có nguy cơ làm suy yếu sự thành công của những công ty có năng suất cao hơn và do đó tạo ra nguy cơ tổng hợp thêm. Không rõ điều này đã xảy ra ở mức độ nào ở Thụy Sĩ.

Cường độ của các biện pháp của Hội đồng Liên bang đã giảm bớt kể từ mùa hè và một số biện pháp đã được sửa đổi theo luật COVID-19 mới. Không có khoản tín dụng COVID-19 mới nào được cấp và nhiều quy định đặc biệt quản lý thời gian làm việc ngắn hạn hiện đã hết hiệu lực, cũng như các quy định chi tiết hơn về tình trạng mất khả năng thanh toán. Các biện pháp khác sẽ được duy trì cho đến mùa hè năm 2021, bao gồm các biện pháp hỗ trợ thu nhập. Các biện pháp khác đang được thảo luận, bao gồm hỗ trợ khó khăn cho các công ty bị ảnh hưởng đặc biệt nặng nề.

Không có câu trả lời đơn giản nào cho tình huống tiến thoái lưỡng nan về việc đưa ra các biện pháp hỗ trợ nào và vấn đề đã trở nên trầm trọng hơn bởi làn sóng thứ hai của đại dịch.

Thời gian làm việc trong thời gian ngắn đã giảm so với mức kỷ lục được thấy vào mùa xuân, nhưng thống kê gần đây nhất của Ban Kinh tế Nhà nước (SECO) chỉ ra rằng khoảng 300.000 nhân viên vẫn bị ảnh hưởng bởi việc bố trí làm việc trong thời gian ngắn vào mùa hè này. Vào tháng 7, tổng số giờ làm việc ít hơn khoảng 16 triệu giờ so với bình thường, gấp khoảng ba lần mức sụt giảm sản lượng được ghi nhận vào thời kỳ đỉnh điểm của cuộc khủng hoảng tài chính năm 2008. Điều đó có nghĩa là tỷ lệ thất nghiệp thực tế vẫn cao hơn con số chính thức. :tỷ lệ thất nghiệp là 3,2% vào tháng 10, cao hơn một điểm phần trăm so với một năm trước đó.

Các công ty đang tiếp tục dựa vào thời gian ngắn làm việc để đáp ứng cho những cải tiến chắp vá và từng phần trong số lượng kinh doanh và sổ đặt hàng của họ. Cuộc khảo sát CFO Thụy Sĩ hiện tại cho thấy phần lớn các công ty không mong đợi doanh thu sẽ trở lại mức trước khủng hoảng cho đến quý 3 năm 2021. Các lĩnh vực riêng lẻ bao gồm du lịch, khách sạn, bán lẻ và sản xuất linh kiện ô tô đã bị ảnh hưởng đặc biệt nghiêm trọng, khiến tổng thống Thụy Sĩ Hiệp hội Cải cách Tín dụng, Raoul Egeli, để cảnh báo về một làn sóng vỡ nợ vào tháng 11.

Nguy cơ thị trường nhà ở quá nóng cũng đang gia tăng - và cùng với đó là sự sụt giảm có thể gây nguy hiểm cho tính bền vững của các khoản thế chấp, đặc biệt nếu tỷ lệ thất nghiệp gia tăng. Lần đầu tiên, Chỉ số bong bóng bất động sản toàn cầu mới nhất của UBS bao gồm Zurich trong bảy thành phố quốc tế có bong bóng nhà ở, với giá cả cũng tăng quá nóng ở Geneva. Và trong khi nguồn cung bất động sản cho thuê ngày càng mở rộng, thị trường có chủ sở hữu ở các khu vực đang bùng nổ phần lớn đã cạn kiệt.

Từ góc độ của các ngân hàng, các khoản vay cá nhân, vay doanh nghiệp và vay thế chấp hiện nay đều tiềm ẩn những rủi ro ngày càng tăng. Những rủi ro này có mối liên hệ với nhau và có thể làm trầm trọng thêm những rủi ro khác. Ví dụ, sự gia tăng khả năng mất khả năng thanh toán của doanh nghiệp có thể dẫn đến thất nghiệp, khi đó các cá nhân ít có khả năng đáp ứng các khoản trả nợ thế chấp của họ hơn.

Cơ quan Giám sát Thị trường Tài chính Thụy Sĩ (FINMA) bao gồm cả việc điều chỉnh thị trường nhà ở và lần đầu tiên, các khoản nợ doanh nghiệp (nước ngoài) không trả được là rủi ro lớn trong Cơ quan Giám sát Rủi ro năm 2020. Và FINMA cho biết cuộc khủng hoảng COVID-19 đã làm gia tăng cả hai rủi ro này.

Các ước tính ban đầu về tác động của cuộc khủng hoảng đối với EU cho thấy, ví dụ, tỷ lệ nợ vỡ nợ cao hơn có thể khiến Common Equity Tier 1 (CET1) của 50 ngân hàng lớn nhất châu Âu giảm từ 14,4% xuống 12,6% vào năm 2021, với kịch bản tiêu cực nhất đặt nó ở mức 11,4%. Trong khi đó, tổn thất tín dụng tổng hợp có thể tăng hơn gấp đôi vào năm 2022 và nếu có đợt khóa cứng thứ hai, con số này có thể tăng gấp đôi, đưa tỷ lệ vỡ nợ từ dưới 4% lên nhiều nhất là 10%.

Trong phần thứ hai của bài đăng trên blog vào tuần tới, chúng tôi xem xét phản ứng ban đầu từ các ngân hàng và tóm tắt những gì họ có thể làm để chống khủng hoảng trong tương lai.

Rất cảm ơn Marco Kaeser đã đóng góp ý kiến quý giá cho bài viết này. Vui lòng liên hệ với tác giả của chúng tôi nếu có bất kỳ câu hỏi nào.