Các ngân hàng ở khắp nơi ở Châu Âu tập trung vào “kỹ thuật số”, điều này đã dẫn đến những tiến bộ đáng kể trong lĩnh vực này. Ưu tiên hàng đầu, các ngân hàng đang mở rộng hơn nữa các chức năng của ngân hàng trực tuyến, nỗ lực để đạt được trải nghiệm người dùng (UX) tốt nhất nhằm phát triển hơn nữa kênh ngân hàng di động. Họ đang khám phá các chủ đề đổi mới như công nghệ blockchain hoặc ngân hàng mở và xa hơn nữa. Tất cả những sự phát triển với tốc độ nhanh này trong một loạt các chủ đề như vậy khiến việc so sánh khả năng kỹ thuật số của các ngân hàng trở nên khó khăn.

Những người chơi hàng đầu đã đầu tư vào những chức năng nào? Họ đã phát triển các kênh của mình như thế nào để tạo điều kiện tương tác với khách hàng trong thời đại kỹ thuật số? Ngân hàng nào cung cấp trải nghiệm người dùng tốt nhất ở EMEA?

Deloitte đã xây dựng bản so sánh các chức năng của ngân hàng kỹ thuật số, được bổ sung với thử nghiệm UX, trên một số lượng lớn các ngân hàng trên khắp EMEA tính đến cuối năm 2017 và đầu năm 2018. Báo cáo Đáo hạn ngân hàng kỹ thuật số của Deloitte bao gồm 238 ngân hàng trên 38 quốc gia trong EMEA, chín trong số đó ở Thụy sĩ.

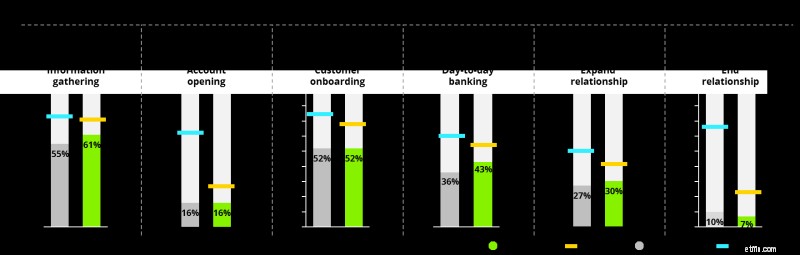

Trọng tâm chính của nghiên cứu này là giải quyết các chức năng của ngân hàng kỹ thuật số. Ý của chúng tôi là gì? Ví dụ, trong ngân hàng trực tuyến, chặn thẻ tín dụng là một chức năng. Mở khóa thẻ tín dụng là một chức năng thứ hai. Hai chức năng giống nhau có thể tồn tại trong ngân hàng di động, có nghĩa là chúng ta đang xem xét bốn chức năng, v.v. Tất cả các chức năng đã được lập bản đồ dọc theo sáu bước hành trình của khách hàng, mô tả toàn bộ tương tác giữa ngân hàng và khách hàng từ thu thập thông tin sản phẩm đến đóng tài khoản .

Nguồn:Deloitte Digital Bankinig Maturity Study 2018

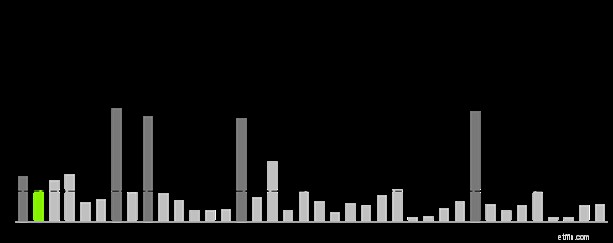

Hoàn toàn về mặt chức năng, các ngân hàng Thụy Sĩ trung bình cung cấp một phạm vi khá rộng. Điều này đặc biệt đúng đối với hai bước của hành trình khách hàng “ngân hàng hàng ngày” và “mở rộng mối quan hệ”, vốn chiếm phần lớn các chức năng liên quan.

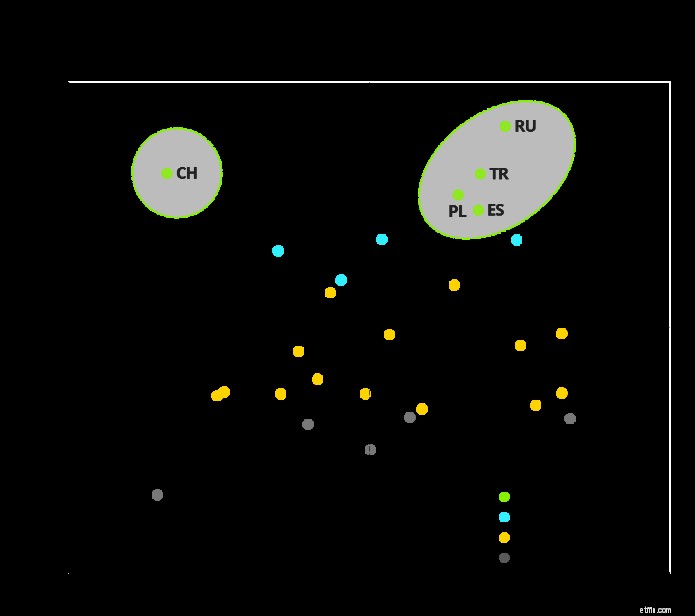

So sánh phạm vi chức năng với một số quốc gia khác trong EMEA, việc tìm thấy Thổ Nhĩ Kỳ, Tây Ban Nha hoặc Ba Lan gần nhất có thể không có gì đáng ngạc nhiên.

Gần như toàn bộ dân số trưởng thành ở các quốc gia Bắc Âu đang sử dụng ngân hàng kỹ thuật số thường xuyên (nhiều hơn ở Thụy Sĩ), góp phần xây dựng hình ảnh các quốc gia này như những nhà lãnh đạo kỹ thuật số. Có vẻ như các ngân hàng ở những quốc gia này đã làm rất tốt các chức năng cơ bản hàng ngày mà khách hàng sử dụng thường xuyên, đó là đăng nhập, kiểm tra số dư tài khoản, xem lại lịch sử giao dịch, thanh toán hóa đơn và gửi tiền. Ngoài ra, các nước Bắc Âu chọn lọc hơn nhiều trong những gì họ đầu tư vào.

Một trong những chủ đề nóng trong việc trở thành kỹ thuật số là ‘ngoài ngân hàng’. Điều này bao gồm các chức năng như đăng ký công ty, mua vé giao thông công cộng, kho tài liệu kỹ thuật số, v.v., tức là các dịch vụ vượt xa cung cấp truyền thống của các ngân hàng. Đây chính xác là nơi chúng ta thấy các nước Bắc Âu lại vượt xa phần còn lại của EMEA.

Nguồn:Deloitte Digital Bankinig Maturity Study 2018

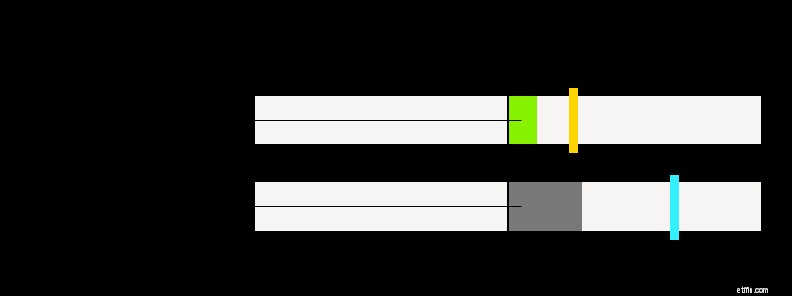

Tương tự, các fintech như Monzo ở Anh, N26 ở Đức, Rocketbank của Nga hoặc bunq của Hà Lan, thường được coi là tài liệu tham khảo trong không gian ngân hàng kỹ thuật số, thể hiện một tập hợp các chức năng nhỏ hơn nhiều kết hợp với một loạt sản phẩm nhỏ hơn nhiều. Điều này cho thấy rằng các fintech không tạo ra sự khác biệt bằng cách cung cấp một loạt các chức năng phong phú nhất, mà là bằng một vài đổi mới được nhắm mục tiêu cao kết hợp với một hoạt động tiếp thị rất tốt. Ngược lại, các ngân hàng Thụy Sĩ thường ít tập trung hơn khi đầu tư vào các chức năng kỹ thuật số, thể hiện sự cung cấp khá rộng rãi trên hầu hết các lĩnh vực chức năng.

Về kinh nghiệm, chúng ta có thể quan sát một bức tranh ngược lại đối với Thụy Sĩ:Khách hàng Thụy Sĩ đánh giá UX với ngân hàng Thụy Sĩ tương ứng của họ tương đối kém so với kết quả từ phần còn lại của EMEA.

Nguồn:Deloitte Digital Bankinig Maturity Study 2018

Nguồn:Deloitte Digital Bankinig Maturity Study 2018

Là một phần của nghiên cứu trên toàn EMEA của chúng tôi, các khách hàng ngân hàng địa phương ở mỗi quốc gia đã kiểm tra ngân hàng chính của họ để đánh giá khả năng UX của ngân hàng. Ngay cả khi sử dụng các khuôn khổ được chấp nhận tốt như UEQ, mọi đánh giá trải nghiệm người dùng ở một mức độ nào đó vẫn mang tính chủ quan vì thành kiến văn hóa có thể đóng một vai trò nào đó. Tuy nhiên, dấu hiệu rõ ràng đến mức chúng ta có thể kết luận rằng trải nghiệm người dùng là một lĩnh vực quan trọng hơn nhiều để các ngân hàng Thụy Sĩ cải thiện - trong khi hầu hết các ngân hàng Thụy Sĩ có thể khá chọn lọc và hiện đang tập trung (r) lớn vào việc phát triển các chức năng kỹ thuật số bổ sung .

Nguồn:Deloitte Digital Bankinig Maturity Study 2018

Chúng tôi đã quan sát thấy bốn đặc điểm lặp lại sau đây giữa các ngân hàng có UX hàng đầu:

Các ngân hàng cần mở rộng quan điểm ngoài các điểm dữ liệu khách quan này về tình trạng hiện tại của các mặt tiền kỹ thuật số và xem xét:

Tất nhiên, việc cung cấp chuyển đổi kỹ thuật số không chỉ giới hạn ở việc làm việc lại giao diện người dùng của khách hàng. Trở thành kỹ thuật số đòi hỏi một kế hoạch hành động toàn diện hơn nhiều, thường bao gồm các khía cạnh sau:

Những ngân hàng hiểu các phương pháp hay nhất ở trên và đã áp dụng chúng vào mô hình kinh doanh cụ thể của họ, điều kiện thị trường và nhu cầu của khách hàng trong việc triển khai toàn diện, từ đầu đến cuối là những ngân hàng sẽ dẫn đầu các ngân hàng châu Âu.