Lãi suất âm được coi là một biện pháp khẩn cấp tạm thời - giống như lãi suất cực thấp. Một khi cuộc khủng hoảng tài chính qua đi, việc tăng lãi suất chắc chắn sẽ đến, như họ đã từng làm. Nhưng không có gì lâu dài bằng một chương trình tạm thời của chính phủ, như nhà kinh tế học Milton Friedman đã nhận xét. Lãi suất cực thấp đã được áp dụng trong 11 năm và lãi suất âm trong 4 năm.

Sự trở lại bình thường luôn được mong đợi, nếu không phải năm nay thì năm sau. Cục Dự trữ Liên bang sẽ tiếp tục với chương trình bình thường hóa của mình, sau đó Ngân hàng Trung ương Châu Âu sẽ tham gia, sau đó - cuối cùng! - Ngân hàng Quốc gia Thụy Sĩ sẽ được tự do trở lại để thực hiện chính sách tiền tệ trong một khuôn khổ ít ngột ngạt hơn và đồng thời tăng lãi suất. Nhưng nó đã không xảy ra. Với việc cả Fed và ECB đều thay đổi lộ trình trong những tháng gần đây, quá trình bình thường hóa lãi suất đã bị đẩy lùi ít nhất vài năm nữa, đặt ra câu hỏi về việc bao giờ sẽ có một đợt tăng lãi suất nữa.

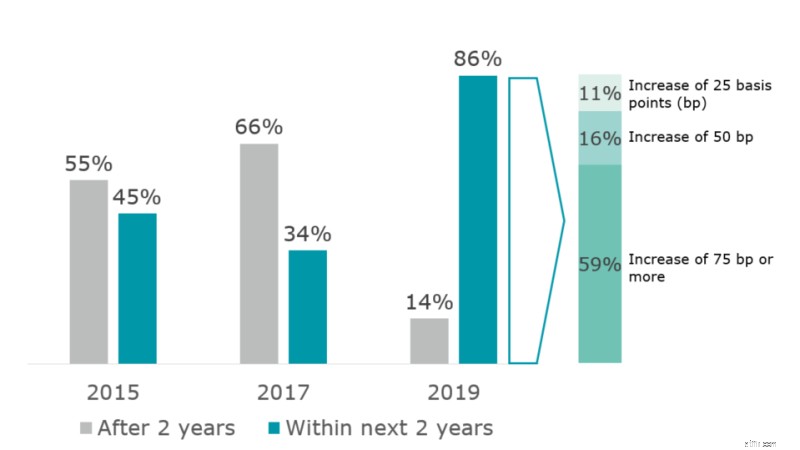

Hầu hết những người tham gia thị trường đã bị bất ngờ, như dữ liệu từ Khảo sát CFO của Deloitte cho thấy. Vào mùa xuân này, 86% giám đốc tài chính ở Thụy Sĩ đã mong đợi lãi suất cao hơn vào năm 2021. Và hầu hết đều mong đợi mức tăng lớn:59% dự báo tăng ít nhất 75 điểm cơ bản, đẩy lãi suất của Thụy Sĩ ra khỏi vùng âm.

Những hy vọng tăng lãi suất này cho đến nay là lạc quan nhất kể từ khi áp dụng lãi suất âm vào năm 2015. Vào thời điểm đó, 45% CFO nghĩ rằng lãi suất âm sẽ biến mất sau hai năm (và như vậy vào năm 2017). Nhưng đến năm 2017, chỉ có 34% giám đốc tài chính thấy trước được sự gia tăng trong vòng hai năm (Biểu đồ 1).

Biểu đồ 1. Kỳ vọng của CFO về thời điểm bắt đầu bình thường hóa lãi suất ở Thụy Sĩ

Các câu hỏi (với các từ ngữ khác nhau) được hỏi trong năm 2015, 2017 và 2019

Nguồn:Khảo sát CFO của Deloitte Thụy Sĩ

Môi trường lãi suất có liên quan đặc biệt đến các ngân hàng bán lẻ. Việc giảm lãi suất có thể nâng cao bảng cân đối kế toán và hiệu quả hoạt động của các ngân hàng bằng cách tăng giá tài sản trong ngắn hạn và giảm các khoản nợ xấu. Tuy nhiên, lãi suất thấp liên tục và đặc biệt là đường cong lãi suất phẳng dẫn đến biên lãi ròng thấp hơn, làm xói mòn lợi nhuận và giá trị của các ngân hàng. Hôm nay, vào cuối tháng 7 năm 2019, chúng ta đang ở trong một phiên bản cực đoan của môi trường như vậy, ngay cả khi ở thời điểm cuối dài hơn, đường cong lãi suất vẫn âm (ví dụ:tỷ lệ hoán đổi CHF 10 năm là âm ở mức dưới 20bps). Điều này hạn chế khả năng của các ngân hàng bán lẻ Thụy Sĩ trong việc tạo biên lãi suất từ việc chuyển đổi kỳ hạn.

Một phản ứng đối với thời gian kéo dài của lãi suất thấp, các ngân hàng đã bán lại các sản phẩm thế chấp và cho vay, giảm lãi suất tiền gửi và áp dụng lãi suất âm đối với việc nắm giữ tiền mặt của các nhà đầu tư tổ chức. Nhưng họ vẫn né tránh việc đưa ra lãi suất âm cho những người gửi tiền lẻ. Ngoài ra, một số ngân hàng đã cố gắng bù đắp cho bất kỳ khoản lỗ tiềm ẩn nào do chênh lệch lãi suất bằng các dịch vụ dựa trên phí và hoa hồng mới, chẳng hạn như các sản phẩm có cấu trúc và dịch vụ ngân hàng giao dịch.

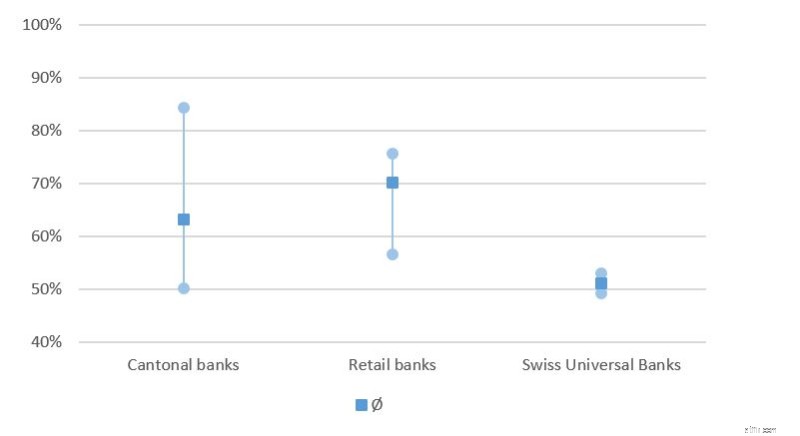

Tuy nhiên, thu nhập lãi ròng vẫn chiếm phần lớn nhất trong tổng doanh thu của các ngân hàng bán lẻ Thụy Sĩ (Biểu đồ 2). Đặc biệt, một số ngân hàng quốc doanh và các ngân hàng bán lẻ khác tạo ra hơn 75% doanh thu từ hoạt động kinh doanh dựa trên biên lãi suất. Chỉ có các ngân hàng phổ thông của Thụy Sĩ và các ngân hàng bang lớn hơn, nhờ sự kết hợp kinh doanh của họ, ít phụ thuộc hơn vào doanh thu dựa trên biên lãi suất của họ.

Biểu đồ 2. Kết quả ròng từ hoạt động lãi theo tỷ lệ phần trăm của tổng thu nhập hoạt động

Nguồn:Tính toán của Deloitte trên cơ sở báo cáo thường niên năm 2018 của các ngân hàng Thụy Sĩ

Khi lãi suất thấp kéo dài, làm sai lệch môi trường hoạt động của họ, nhiều ngân hàng bán lẻ hiện đang xem xét lại chiến lược của mình. Họ đang tìm cách chuyển lãi suất âm cho khách hàng, để đa dạng hóa hơn nữa các dòng doanh thu và cũng để giảm chi phí của họ, giúp bù đắp cho doanh thu thấp hơn. Nói cách khác, các ngân hàng bán lẻ đã nhận ra rằng các giả định trước đây của họ về việc bình thường hóa lãi suất đã không thành hiện thực và cần có các biện pháp bổ sung để duy trì lợi nhuận của họ trong tương lai.

Các biện pháp chiến lược cần thiết cần phải phản ánh bối cảnh cạnh tranh đang thay đổi và kỳ vọng của khách hàng. Trong quá khứ, các ngân hàng bán lẻ của Thụy Sĩ được hưởng lợi từ hai yếu tố. Đầu tiên, các khách hàng của ngân hàng Thụy Sĩ tỏ ra rất miễn cưỡng trong việc chuyển đổi ngân hàng. Thứ hai, những người tham gia thị trường gần đây chưa (chưa) cung cấp các dịch vụ tích hợp, chẳng hạn như thanh toán hóa đơn, gói tài khoản chung và thế chấp. Sự gia tăng nhanh chóng về số lượng người dùng ở Thụy Sĩ đối với một số dịch vụ mới khá cơ bản, chẳng hạn như Revolut, có thể cho thấy rằng một dịch vụ toàn diện hơn sẽ có thể giành được thị phần đáng kể và thách thức những người chơi hiện tại hơn nữa. Đồng thời, xét đến kỳ vọng của khách hàng cao hơn về trải nghiệm người dùng tốt hơn và mức sẵn sàng chi trả cho các dịch vụ tiêu chuẩn thấp hơn, thách thức đối với các ngân hàng bán lẻ sẽ là cung cấp các dịch vụ phù hợp, thân thiện với người dùng với chi phí thấp.

Điều này sẽ chỉ khả thi khi sử dụng các công cụ kỹ thuật số mới, tận dụng phân tích, tăng trải nghiệm người dùng và tham gia vào hệ sinh thái. Ngoài ra, các ngân hàng phải giảm thời gian tung ra thị trường của các dịch vụ mới và song song với việc giảm chi phí một cách có cơ cấu. Điều này đòi hỏi việc sử dụng các công nghệ mới, chẳng hạn như đám mây, sự gia tăng tự động hóa quy trình và giới thiệu các cách làm việc nhanh nhẹn.

Cặp vợ chồng đã trả xong khoản nợ 52.000 đô la trong vòng dưới 2 năm:Dưới đây là các mẹo tiết kiệm tốt nhất của chúng tôi

Làm thế nào để liên hệ với một người thực sự tại một văn phòng tín dụng

Chỉ báo Ngày tận thế hay Cơ hội hiếm có?

Lợi tức trên vốn chủ sở hữu (ROE) và Phân tích báo cáo thu nhập

BCBS 239 - Cơn sốt “Data-Fitness”