Bạn có biết nếu bạn thực hiện một khoản tiền gửi cố định trên Rs. 1 crore với Ngân hàng Nhà nước Ấn Độ, lãi suất ưu đãi là bao nhiêu?

Chỉ 3,75%.

Vâng, đúng vậy.

Đặt điều này trong bối cảnh, một tài khoản tiết kiệm bình thường ở cùng một ngân hàng trả cho bạn lãi suất 4%. Tại sao bạn lại thực hiện Khoản tiền gửi cố định?

Tuy nhiên, FD là một trong những khoản đầu tư đáng lựa chọn nhất.

Nhưng bạn cần biết điều gì đó. Nếu bạn đầu tư vào FD, bạn phải chuẩn bị sẵn sàng để mất một số tiền. Lãi suất thực âm lịch sự, đặc biệt nếu bạn đang ở trong khung thuế cao nhất.

Hãy xem làm thế nào. Giả sử bạn đang kiếm được lãi suất 6% trên khoản tiền gửi của mình. Sau khi cắt giảm 30% thuế, bạn chỉ còn lại 4,2%.

Nếu lãi suất của bạn là 5%, bạn chỉ còn lại dưới 3,5% sau khi khai thuế.

Càng xa càng tốt. Vấn đề xảy ra khi bạn nhìn vào lạm phát. Lạm phát cá nhân của bạn chứ không phải lạm phát do các cơ quan chính phủ ban hành.

Có thể an toàn khi giả định lạm phát ở mức khoảng 10% mỗi năm.

Vì vậy, nếu bạn kiếm được 3,5 đến 4% sau khi khai thuế và lạm phát ở mức 10%, bạn bị âm 6%. Đó là tỷ lệ mà giá trị đầu tư của bạn đang giảm.

Bạn thấy đấy. Tiền cần phải hoạt động nhiều hơn để theo kịp với lạm phát.

Đã đến lúc đánh giá các lựa chọn thay thế.

Một trong những lựa chọn thay thế này là Quỹ Tương hỗ Nợ. Tuy nhiên, trước khi đầu tư vào các quỹ này, bạn nên biết một số thông tin về quỹ tương hỗ nợ.

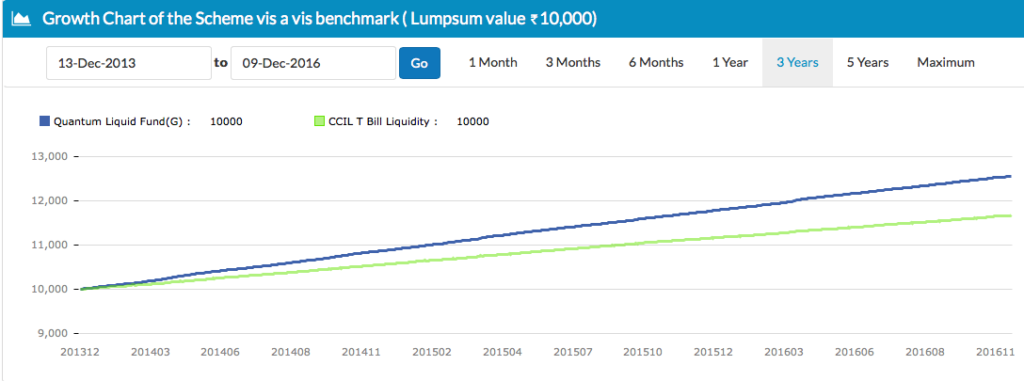

Ở trên, quỹ thanh khoản thể hiện mức tăng trưởng ổn định khi đầu tư vào các công cụ ngắn hạn. Rủi ro lãi suất được giới hạn hoặc không tồn tại ở đây. Các quỹ như vậy không cố gắng dự đoán hoặc đầu tư dựa trên biến động lãi suất.

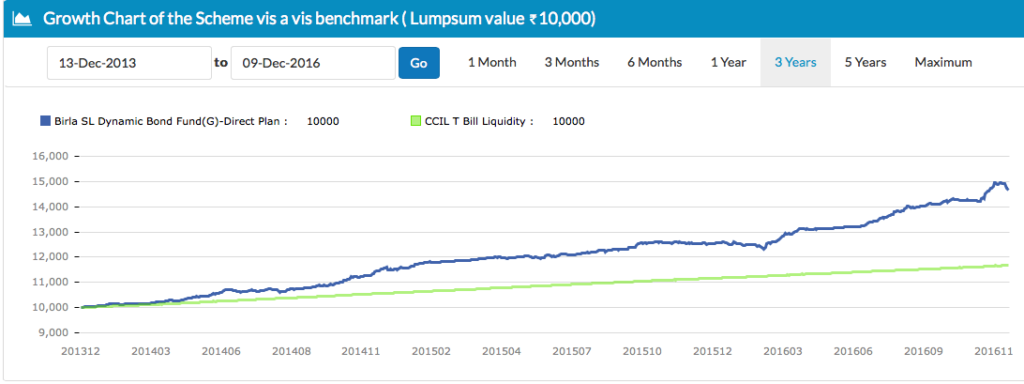

Một quỹ trái phiếu năng động cố gắng dự đoán các biến động lãi suất và quản lý các khoản đầu tư của mình cho phù hợp. Điều này làm tăng thêm rủi ro cho khoản đầu tư và có thể dẫn đến biến động giá trị không ổn định. Xem đường cong đi lên và đi xuống tại các điểm khác nhau trong 3 năm qua.

Nếu bạn đang ở trong khung thuế thấp hơn hoặc bằng 0 và bạn thích sự chắc chắn về vốn và lợi nhuận, FDs vẫn là lựa chọn dành cho bạn. Hãy nhớ rằng lạm phát đang ăn sâu vào các khoản đầu tư của bạn.

Nhưng đối với những người ở trong khung thuế cao hơn, có thể hợp lý khi xem xét quỹ tương hỗ nợ để phân bổ tài sản của bạn.

Đối với các khoản đầu tư dưới 1 năm, hãy xem xét một quỹ tương hỗ có tính thanh khoản cao.

Đối với hơn 1 năm, hãy xem xét một quỹ siêu ngắn hạn. Bạn có thể đọc thêm tại đây.

Tuy nhiên, lời khuyên cho bạn là đối với số tiền mà bạn cần trong vòng 5 năm, nên đầu tư vào FDs hoặc quỹ tương hỗ.

Sử dụng một trong những danh mục đầu tư được đề xuất Unovest để gửi tiền của bạn trong khoảng thời gian dưới 1 năm hoặc 1 đến 5 năm dựa trên hồ sơ rủi ro của bạn. Đăng nhập ngay bây giờ trên Unovest và đi tới Danh mục đầu tư MF.

Lưu ý :Các tên quỹ tương hỗ nợ ở trên chỉ được sử dụng cho mục đích minh họa và không phải là một khuyến nghị hoặc lời khuyên dưới bất kỳ hình thức nào. Vui lòng tham khảo ý kiến cố vấn đầu tư của bạn để biết quỹ tương hỗ nợ nào phù hợp với danh mục đầu tư của bạn.

Sự khác biệt giữa các tiêu đề được cứu vớt và xây dựng lại

Tỷ lệ thế chấp tốt nhất ở Washington

Bạn sẽ dành thời gian nghỉ hưu như thế nào? 'Nhật ký trong danh sách mong muốn' có thể giúp

Cách xây dựng biểu đồ tương lai ES của riêng bạn một cách nhanh chóng và dễ dàng

Cách tìm trái phiếu tiết kiệm nhân danh bạn