Thông báo của Giám đốc điều hành Zerodha rằng họ đã nộp đơn xin giấy phép AMC đã được cư dân mạng ca ngợi là một động thái “chào đón” và “gây rối”. Công ty môi giới mong muốn tập trung vào các quỹ thụ động với sự tham gia có thể của các mô hình lượng tử báo cáo Tiêu chuẩn Kinh doanh. Kỳ vọng từ họ dường như là các quỹ chỉ số và / hoặc ETF “chi phí thấp” (trực tiếp?). Trong khi vẫn còn phải xem AUM của họ phát triển như thế nào (cách duy nhất để AMC tồn tại), điều quan trọng là phải hỏi liệu các Nhà đầu tư Ấn Độ đã sẵn sàng cho các quỹ chỉ số chi phí thấp hay chưa. Đây là lý do tại sao tôi nghĩ rằng chúng ta còn lâu mới có thể đầu tư thụ động với chi phí thấp, tạo ra sự khác biệt trong thiết lập hiện có.

Các đối số sau đây đã được nhập vào trước thông báo trên. Bài viết này nhằm làm nổi bật một số sự thật liên quan đến đầu tư thụ động và cách các nhà đầu tư Ấn Độ còn lâu mới tiếp cận được các sản phẩm này. Nó không phải là một bình luận về tương lai của Zerodha. Bởi vì không có gì được biết về phong cách hoạt động của họ và bây giờ không có ý nghĩa gì để bình luận về nó.

Bạn có biết rằng bạn hiện có thể chọn trong số quỹ Nifty Index được xếp hạng 2 sao, quỹ Nifty Index được xếp hạng 3 sao hoặc quỹ chỉ số Nifty được xếp hạng 4 sao (xếp hạng sao bởi Value Research vào tháng 2 năm 2020)? Điều tương tự cũng áp dụng cho Sensex:người ta có thể chọn từ các quỹ chỉ số được xếp hạng 3,4 và 5 sao! Rất nhiều khác biệt trong lợi nhuận từ các quỹ có giống hệt nhau danh mục đầu tư!

Như bạn có thể đoán, các quỹ được xếp hạng cao là những quỹ có chi phí thấp và “AUM cao” Đọc thêm :Năm quỹ chỉ số này đánh bại các chỉ số của họ! Tại sao bạn nên tránh chúng!

Nếu bạn đào sâu vào dữ liệu AMFI AUM, bạn sẽ tìm thấy dữ liệu đáng ngạc nhiên chẳng hạn như The kế hoạch thông thường của Quỹ chỉ số UTI Nifty Next 50 chiếm 47% AUM (quý cuối cùng của năm 2019). Tại sao trên Trái đất, một nhà đầu tư muốn theo dõi một chỉ số lại chọn phương án thông thường trong đó hoa hồng ảnh hưởng đến lợi nhuận? Đây là thực trạng đáng tiếc ở Ấn Độ.

Tất nhiên, điều đó không đúng với mọi quỹ chỉ số (Kế hoạch thường xuyên của Chỉ số UTI Nifty chiếm 21% AUM, quý cuối cùng của năm 2019), nhưng các nhà phân phối đóng một vai trò quan trọng, đặc biệt là trong giai đoạn NFO, nơi cần phải có một dòng vốn ban đầu lớn để biện minh ra mắt (đi kèm với chi phí quảng cáo đáng kể - tweet, bài báo, video trả phí, v.v.)

Vũ trụ ETF thậm chí còn tồi tệ hơn. Không có kế hoạch thường xuyên và không có hoa hồng, hầu hết các quỹ ETF đều có một số ít crores với độ lệch lớn giữa giá và NAV. Đọc thêm:

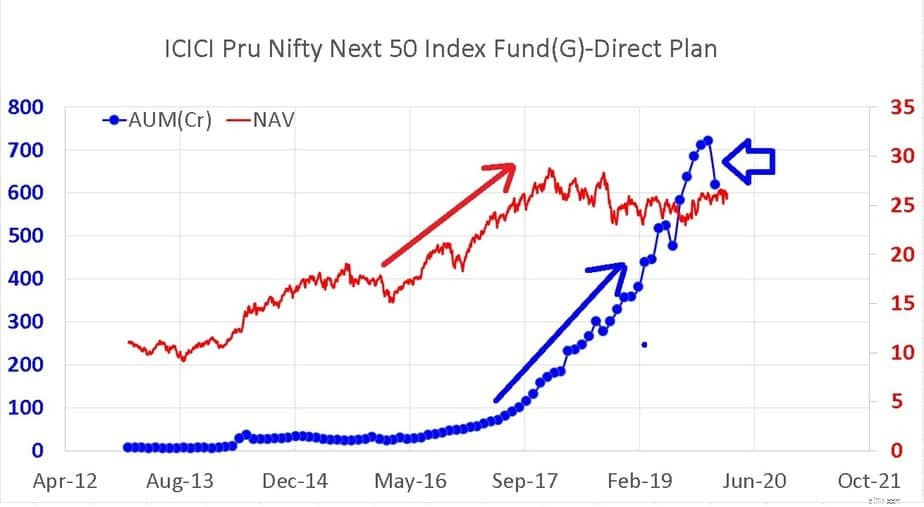

Hình ảnh đặc trưng ở trên đã được sao chép lại để tiện theo dõi. Nó cho thấy mức tăng trưởng AUM (màu xanh lam) và chuyển động NAV của ICICI Nifty Next 50 Direct Plan. Lưu ý rằng AUM đã phóng to lên tháng sau NAV tăng lên. Sau đó, AUM chậm lại khi NAV đã ở dưới nước hơn hai năm (ít hơn mức tối đa của nó vào tháng 1 năm 2018) và vào tháng 1 năm 2020 đã ghi nhận một sự sụt giảm mạnh.

Phòng thí nghiệm giữa AUM và NAV còn được gọi là khoảng cách hành vi . Hoặc tại sao lợi nhuận của nhà đầu tư không giống (thấp hơn) so với lợi nhuận của công cụ. AUM đã thu phóng khi quỹ được đánh giá 5 sao bởi Value Research. Nó hiện được xếp hạng 2 sao (thú vị là gói thông thường được xếp hạng 3 sao). Hầu hết các nhà đầu tư có xu hướng đặt tiền sau khi họ thấy hiệu suất tốt và rút tiền ra khi thấy hiệu suất kém (khi họ nên làm điều ngược lại, ít nhất là cho các mục tiêu dài hạn).

Nói cách khác, hiệu suất trong quá khứ và hiệu suất ngang hàng là động lực chính của AUM. Đầu tư theo chỉ số không bao giờ có thể thu được lợi nhuận trừ khi và cho đến khi các nhà đầu tư nhìn thấy các quỹ đang hoạt động hoạt động kém hiệu quả một cách thường xuyên trong nháy mắt (1,3,5 lợi nhuận gần đây nhất). Tại thời điểm này, người ta sẽ phải tìm hiểu sâu hơn, xem xét lợi nhuận luân phiên để nhận ra các quỹ đang hoạt động đã gặp khó khăn ngay cả trước các quy tắc phân loại của SEBI. Đọc thêm:(1) Chỉ có 5 quỹ Large Cap đã thoải mái đánh bại Nifty 100! (2) Điều này sẽ thay đổi cách bạn đầu tư:Báo cáo chỉ số S &# 038; P so với báo cáo Quỹ đang hoạt động

Nếu bạn đi đến Nghiên cứu giá trị và phân loại các quỹ có vốn hóa lớn theo mức giảm lợi nhuận trong năm qua, bạn sẽ thấy rằng quỹ chỉ số đầu tiên ở vị trí thứ 25 trong số 58 (tính cả kế hoạch thông thường và trực tiếp)! Có nghĩa là 24 quỹ đang hoạt động đã phản ứng tốt với sự phân kỳ giữa nửa trên của Nifty / Sensex và phần còn lại của thị trường.

Điều này không có nghĩa là đầu tư tích cực sẽ “trở lại với một cú nổ”, nhưng nó chắc chắn có vẻ như vậy đối với những người quan sát bình thường và hầu hết các nhà đầu tư không hơn thế. Tất cả những gì nói về việc SEBI tăng vũ trụ vốn hóa lớn vượt ra khỏi top 100 cũng không giúp được gì.

Lưu ý rằng ngày càng có nhiều cuộc bàn tán trên mạng xã hội về đầu tư chỉ số xảy ra vào thời điểm chỉ một số cổ phiếu của Nifty và Sensex tăng giá trong khi phần còn lại của thị trường suy yếu. Đọc thêm: Chênh lệch lợi nhuận của chỉ số cân bằng Nifty 50 và Nifty 50 ở mức cao nhất mọi thời đại!

Sự quan tâm gia tăng đối với đầu tư thụ động khi tình hình diễn biến tốt khó có thể tồn tại lâu dài. Nếu chỉ số AUM tăng trưởng hợp lý trong thời gian dài không có lợi nhuận, thì chúng ta có thể xem xét nhà đầu tư thụ động Ấn Độ một cách nghiêm túc.

Ngoài ra, hầu hết các nhà đầu tư quỹ tương hỗ tin tưởng vào phương pháp “hỗn hợp masala”. Họ mua một ít tất cả mọi thứ tốt. Nếu chứng khoán Mỹ tăng tốt, hãy mua một quỹ trung chuyển. Nếu Nifty Next 50 hoạt động tốt, hãy hiểu điều đó, nếu Nifty / Sensex làm tốt, hãy lấy điều đó, nhưng đừng bán các khoản nắm giữ hiện có! Hầu hết các danh mục đầu tư quỹ tương hỗ có nhiều tiền hơn các chữ số trong XIRR của nó. Vì vậy, không liên quan nếu các danh mục đầu tư như vậy có "một số tiếp xúc" với các quỹ chỉ số hay không.

Hiện tại, không có bằng chứng nào cho thấy đầu tư thụ động sẽ tạo ra sự khác biệt trong tương lai gần ngoài một số dòng tweet ở đây và ở đó. Thật điên rồ (thiên vị truyền thông xã hội?) Để ngoại suy điều đó cho toàn bộ thị trường quỹ tương hỗ, đặc biệt là Millenials, những người yêu thích quỹ vốn hóa nhỏ của họ (miễn là họ thấy có lãi).

Đối với Zerodha, có rất nhiều không gian để người chơi khác có được một lát AUM mà không cần dẫm lên bất kỳ ai. Còn quá sớm để cho rằng họ sẽ thành công (hoặc không thành công) chứ chưa nói đến việc lấn át những bộ tóc giả lớn. Tất cả các “AMC lớn” đều có các ngân hàng để rót tiền cho những khách hàng lười biếng. Tự hỏi liệu Zerodha có nên đăng ký giấy phép ngân hàng trước không!

Đây là 5 máy tạo độ ẩm tốt nhất

Mối quan hệ giữa Quản lý khoảng không quảng cáo thích hợp và việc bán các cửa hàng thương mại điện tử

Cố vấn rô-bốt là gì? Cách chúng hoạt động và khi nào sử dụng

Mở Tài khoản Đầu tư Đầu tiên của Bạn? Đây là những gì bạn cần biết

Tại Trung Quốc, một loại virus ransomware mới Ryuk đang được phát tán