Quỹ tương hỗ đa tài sản là một loại quỹ mới được SEBI giới thiệu. Nó có nhiệm vụ đầu tư ít nhất 10% mỗi người vào vốn chủ sở hữu, nợ và vàng hoặc hàng hóa được phép tại mọi thời điểm. Chúng tôi thảo luận về bản chất của các quỹ đa tài sản có sẵn, khi nào các nhà đầu tư nên xem xét chúng và những gì sẽ xảy ra. Chúng tôi cũng xem xét liệu các quỹ này có thể được coi là một giải pháp thay thế cho các quỹ vốn hóa lớn hoặc các quỹ đa dạng khác thay vì các quỹ chỉ số hay không.

Vấn đề đầu tiên với các quỹ này là giới hạn chỉ 10% tài sản trên mỗi loại tài sản. Điều này có nghĩa là trong cùng một danh mục, người ta có thể tìm thấy các quỹ đa tài sản với phân bổ tài sản chiến lược và phân bổ tài sản chiến thuật.

Đó là các quỹ xác định tỷ trọng vốn chủ sở hữu, nợ và hàng hóa và sau đó cân bằng lại danh mục đầu tư mỗi tháng theo chiến lược đó hoặc thay đổi chiến thuật việc phân bổ tài sản với sự kết hợp của các quy tắc xác định hoặc định tính theo “điều kiện kinh tế hoặc thị trường hiện hành hoặc sắp xảy ra”.

Vì vậy, trong cùng một danh mục gồm chín quỹ hiện có cộng với ba quỹ mới trong khối - Quỹ đa tài sản Motilal Oswal, Quỹ đa tài sản Tata và Nippon Ấn Độ -, chúng ta có thể có quỹ định hướng nợ (Nippon, Motilal Oswal) hoặc vốn chủ sở hữu- quỹ định hướng (ICICI, HDFC, Axis) hoặc quỹ có trạng thái thuế thay đổi (Quant, SBI).

Điều này làm rõ ba khía cạnh. Một, xếp hạng sao * nếu không sử dụng - cho tất cả các danh mục quỹ nhưng rất dễ hiểu tại sao ở đây. Đó sẽ là sự so sánh giữa táo với cà chua được nhóm lại với nhau vì màu sắc của chúng. * Hạng mục này chỉ khoảng hai năm hai tháng. Do đó, hầu hết các thuật toán xếp hạng sao vẫn chưa xếp hạng chúng.

Thứ hai, trừ khi một nhà đầu tư hiểu rõ lý do tại sao họ đầu tư và vai trò của một quỹ đa tài sản nên thực hiện, họ nên tránh xa danh mục này. Ba, chỉ cần xem xét hai năm hiệu suất, hiệu suất trong quá khứ không có ý nghĩa gì.

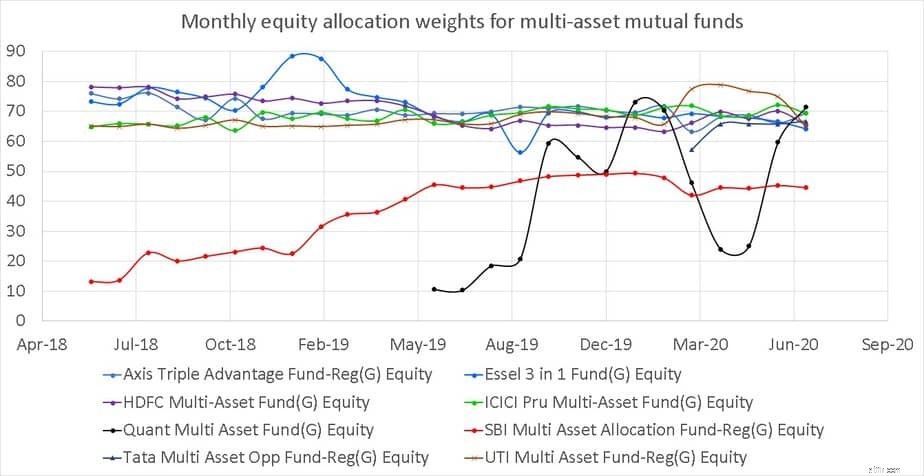

Lịch sử phân bổ vốn chủ sở hữu hàng tháng của các quỹ tương hỗ đa tài sản được vẽ dưới đây. Quỹ đa tài sản Quant (đen) đã thay đổi việc phân bổ vốn chủ sở hữu với số tiền khổng lồ. Về mặt kỹ thuật, nó là một phân bổ tài sản động đầu tư vào ba loại tài sản.

Essel Đa tài sản (chấm xanh dương đạt tới 90%) cũng đã giảm phân bổ vốn chủ sở hữu xuống dưới 65% một lần kể từ tháng 5 năm 2018. SBI Đa tài sản (màu đỏ) vẫn là “quỹ phi vốn chủ sở hữu” nhưng phân bổ vốn chủ sở hữu có thể tăng lên đến 80% theo KIM của nó (bản ghi nhớ thông tin chính). Mức vốn chủ sở hữu của các quỹ khác - Axis, HDFC và ICICI không thay đổi nhiều.

Khi nào thì quỹ đa tài sản có ý nghĩa? Cân nhắc đầu tiên là thời gian đầu tư. Các AMC như HDFC khuyên dùng họ trong “ba năm trở lên”. Quỹ của họ có thể đầu tư 65-80% vào vốn chủ sở hữu! Vì vậy, hãy tránh chúng cho các mục tiêu ngắn hạn, ví dụ dưới 5 năm (đây là một định nghĩa tùy tiện).

Trong 5-10 năm, bạn chỉ có thể sử dụng chúng với một lượng nhỏ (giả sử 20-30%) và nó phải là quỹ định hướng vốn chủ sở hữu duy nhất trong danh mục đầu tư. Đối với các mục tiêu dài hạn, đó ít nhất phải là vốn chủ sở hữu cốt lõi. Nếu không, lợi ích của ba loại tài sản và tái cân bằng định kỳ giữa chúng sẽ bị mất.

Đương nhiên, một quỹ đa tài sản có thể là quỹ duy nhất của danh mục đầu tư dài hạn nhưng nhiệm vụ phân bổ vốn chủ sở hữu của danh mục đầu tư phải hẹp. Giới hạn 65-80% cho quỹ đa tài sản HDFC, quỹ Axis Triple Advantage và quỹ đa tài sản ICICI là phù hợp cho mục đích này.

Tuy nhiên, người ta có thể tranh luận rằng một quỹ hỗn hợp năng nổ cũng sẽ hoạt động tương tự và dễ hiểu hơn với ít cơ hội thay đổi về tình trạng thuế.

Điều gì sẽ xảy ra: Độ lệch chuẩn (thước đo độ biến động hàng ngày) cho các quỹ ICICI khác nhau được lập bảng dưới đây. Lưu ý rằng quỹ đa tài sản chỉ ít biến động hơn một chút so với quỹ có vốn hóa lớn đa dạng. Do đó, một quỹ đa tài sản chủ yếu đầu tư vào vốn chủ sở hữu nên được xem xét đối với rủi ro bỏ qua việc phân bổ cho nợ và vàng (hoặc các hàng hóa khác).

SBI Đa tài sản với mức phân bổ vốn chủ sở hữu thấp hơn (theo lựa chọn, không theo ủy quyền) đã đăng ký độ lệch chuẩn lần lượt là 4,3% và 3,2% trong 1 và 2 năm qua. Trong thời kỳ thị trường sụp đổ và thị trường giảm, điều này có vẻ hấp dẫn nhưng cần có đủ thời gian đáo hạn để nắm giữ các khoản tiền như vậy trong một đợt tăng giá.

Điều này cũng đúng Nếu bạn muốn chọn các quỹ đa tài sản với mức trần vốn chủ sở hữu thấp hơn - 50% trong trường hợp của quỹ Motilal Oswal và Nippon. Trong trường hợp này, kỳ vọng lợi nhuận thấp hơn sẽ đi kèm với phân bổ đầu tư phù hợp.

Các khoản đầu tư của tôi vào quỹ đa tài sản ICICI: Khoảng 1/3 danh mục đầu tư trong tương lai của con trai tôi được đầu tư vào Quỹ Đa tài sản ICICI từ tháng 1 năm 2011 khi nó còn là ICICI Dynamic. Do sự kết hợp giữa sức ì của tôi và sự tin tưởng rằng một quỹ có 10.000 cộng với Crores AUM sẽ thay đổi trạng thái thuế từ vốn chủ sở hữu sang nợ, tôi đã giữ nguyên. Tôi đã không nhận thấy bất kỳ lợi ích đáng kể nào về rủi ro hoặc phần thưởng sau khi quỹ thay đổi nhiệm vụ.

Tóm lại, lợi ích của đa tài sản sẽ chỉ rõ ràng nếu tỷ lệ vốn chủ sở hữu không quá cao. Điều này sẽ làm giảm sự biến động, lợi nhuận tiềm năng và thay đổi tình trạng đánh thuế thành nợ. Nếu bạn muốn đầu tư vào một quỹ đa tài sản “định hướng vốn chủ sở hữu”, một quỹ hỗn hợp tích cực ít nhất phải là một lựa chọn tốt. Chúng tôi cần thêm thời gian (dữ liệu) để xác định mô hình rủi ro so với phần thưởng cho danh mục này.

Sự cấm đoán của quản trị có nghĩa là gì?

Giá cổ phiếu Vodafone có thể xuống thấp đến mức nào?

7 điều chứng tỏ rẻ hơn không phải lúc nào cũng tốt hơn

LIC Jeevan Shanti (Gói 850):Bảo hiểm một lần, Hưu trí đảm bảo (Tính năng và Đánh giá)

Điều gì sẽ xảy ra với một người có chứng chỉ tiền gửi khi người đó qua đời?