Trong bài viết này, tôi so sánh lợi nhuận ULIP mười năm theo danh mục và lợi nhuận quỹ tương hỗ. ULIP hiện đang được bán như một “giải pháp thay thế tốt hơn” cho các quỹ tương hỗ vì chúng miễn thuế. Các nhà đầu tư khi nhìn vào lợi nhuận ULIP được hiển thị bên dưới phải nhận ra sự khác biệt rất lớn giữa người hoạt động tốt nhất và kém nhất trong mỗi danh mục ULIP. Vì không có cách nào để biết liệu ULIP đã chọn của chúng tôi sẽ tăng giá gần đầu hay gần cuối, nên việc mua một ULIP chỉ để trốn thuế là hoàn toàn điên rồ vì việc xuất cảnh rất tốn kém.

Đương nhiên, với các quỹ tương hỗ, có một khoảng cách lớn giữa người hoạt động trên cùng và dưới cùng trong mỗi danh mục. Tuy nhiên, các quỹ tương hỗ không có khóa (trừ khi chúng được sử dụng để tiết kiệm thuế. Ngay cả trong trường hợp này, mức khóa thấp hơn hai năm so với ULIP) và do đó nhà đầu tư có quyền tự do thoát khỏi một công ty hoạt động kém mà không phải lo lắng về mất quyền lợi bảo hiểm nhân thọ như trường hợp ULIP.

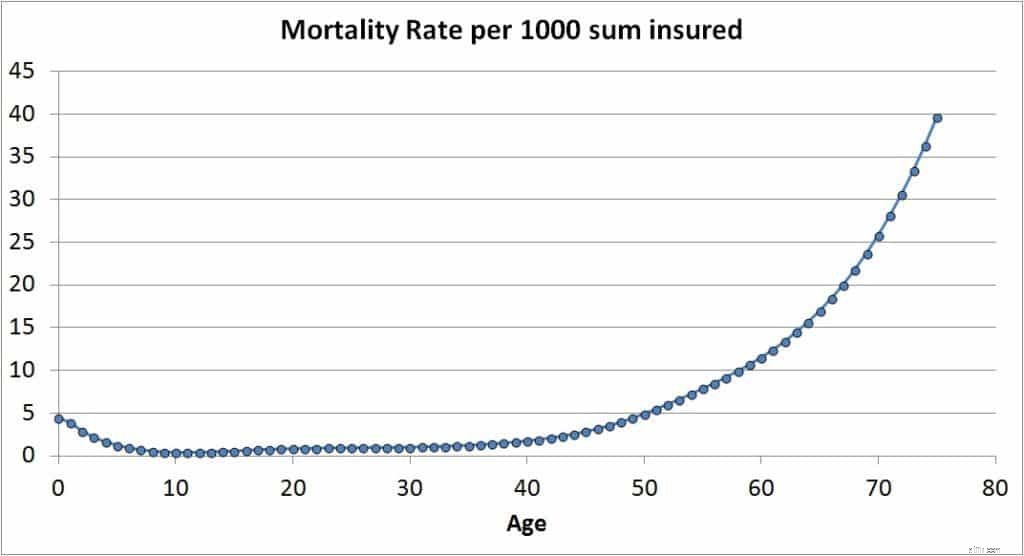

ULIP là gì? Chương trình bảo hiểm liên kết đơn vị là một quỹ tương hỗ trong đó công ty bảo hiểm trích phí bảo hiểm nhân thọ từ các đơn vị hiện có trong quỹ. Chỉ riêng câu nói này thôi cũng đủ khiến bạn tránh xa ULIPs !! Nếu không, vui lòng lưu ý rằng phí bảo hiểm được gọi là phí tử vong này tăng theo độ tuổi (không giống như gói có thời hạn) theo công thức:

Phí tử vong =tỷ lệ tử vong (đối với độ tuổi đạt được) x tổng rủi ro / 1000 x 1/12

Các đơn vị sẽ được khấu trừ cho đến khi giá trị của quỹ ULIP bằng hoặc lớn hơn số tiền bị rủi ro (số tiền đảm bảo).

Giả sử chúng tôi hạn chế mình trong các kế hoạch trực tiếp, quỹ tương hỗ phải chịu phí quản lý quỹ. Điều này có thể so sánh với mức phí tương ứng của một ULIP.

Điều này có nghĩa là lợi nhuận quỹ ULIP hiển thị bên dưới cao hơn một chút so với những gì bạn thực sự sẽ nhận được. Đây là điểm khác biệt chính giữa ULIP và lợi tức quỹ tương hỗ. Bây giờ hãy chuyển sang so sánh lợi nhuận. Dữ liệu từ Morningstar vào ngày 10 tháng 3 năm 2019. Các danh mục được xác định tại đây.

Sự so sánh được hiển thị bên dưới có một số giả định.

Chúng ta có thể xem so sánh các danh mục quỹ nợ từ các liên kết bên dưới.

Có thể quan sát mô hình giữa lợi nhuận ULIP và lợi nhuận quỹ tương hỗ. Tuy nhiên, tôi muốn tránh thực hiện điều này một cách nghiêm túc. Chỉ cần chúng ta hiểu chênh lệch lợi nhuận có thể có cho cả hai công cụ là đủ. Sự khác biệt lớn là bạn có thể tự do thoát khỏi quỹ tương hỗ bất cứ lúc nào bạn muốn và bạn không bị mất tiền bảo hiểm nhân thọ (nếu lấy phải từ nơi khác). Mặc dù có trạng thái miễn thuế, ULIP không có lợi ích này và do đó kém hơn các quỹ tương hỗ. Nhà đầu tư ULIP phải sống với hy vọng quỹ của họ không rơi vào phần tư dưới cùng (25%), trong khi nhà đầu tư quỹ tương hỗ có thể thoát ra tốt trước khi hoạt động sụt giảm như vậy.

Chủ cho thuê có thể trưng bày tài sản cho thuê khi người thuê đang trả tiền thuê và sinh sống tại đó không?

7 bài học tôi học được từ đợt bán hàng ngắn hạn của mình

10 Danh sách Hoạt động xây dựng nhóm ảo phù hợp với Nhóm từ xa của bạn

6 điều bạn cần làm trước khi nghỉ hưu

Tin tốt và tin xấu về số dư 401 (k) của bạn