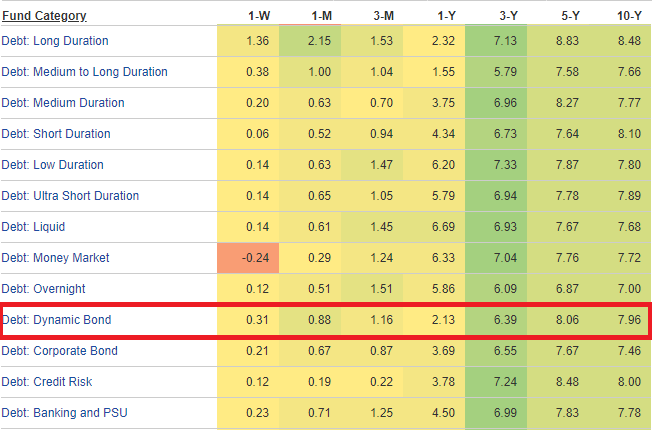

Trong một bài đăng trước đó, tôi đã xem xét cách bạn có thể chọn một quỹ thanh khoản. Trong bài đăng này, hãy xem cách bạn có thể mở rộng lập luận tương tự để lựa chọn quỹ tương hỗ nợ cho danh mục đầu tư của mình. Con trỏ được sử dụng trong quỹ thanh khoản có thể được mở rộng cho bất kỳ quỹ nợ nào. Tuy nhiên, vì chúng tôi đang xem xét một sự lựa chọn rộng rãi hơn nhiều, nên có một số khía cạnh bổ sung phải được xem xét.

Trong trường hợp quỹ tương hỗ nợ, phần ngược lại được giới hạn (không giống như quỹ cổ phần). Do đó, điều quan trọng là phải hiểu nguồn lợi nhuận (hoặc lợi nhuận phụ) mà bạn kiếm được trong các khoản đầu tư vào quỹ tương hỗ nợ của mình. Trong quỹ nợ, nguồn lợi nhuận và rủi ro tương đối dễ hiểu hơn. Khi bạn hiểu rõ nguồn gốc rủi ro trong quỹ nợ và quyết định mức độ rủi ro mà bạn có thể chấp nhận được, thì việc lựa chọn quỹ nợ sẽ không quá khó khăn.

Trước tiên, hãy xem cách một nhà quản lý quỹ có thể tạo ra lợi tức vượt quá (không phải trên cơ sở được điều chỉnh theo rủi ro) cho bạn.

# 1 Đầu tư vào Nợ đáo hạn dài :Trái phiếu kỳ hạn dài có khả năng cung cấp lãi suất cao hơn (so với trái phiếu ngắn hạn). Do đó, một cách để tăng lợi tức của bạn từ các khoản đầu tư nợ là đầu tư vào trái phiếu dài hạn (hoặc quỹ nợ dài hạn).

# 2 Chịu rủi ro tín dụng :Một công ty có tài chính tốt và ổn định sẽ có thể phát hành nợ với tỷ lệ thấp hơn (so với một công ty có tài chính kém). Tại sao? Bởi vì nó biết rằng nó mang lại ít rủi ro hơn và sẽ không muốn trả nhiều hơn.

Ví dụ:Reliance Industries có thể tăng nợ với tỷ lệ thấp hơn nhiều so với một công ty bất động sản kém chất lượng. Theo quan điểm của nhà đầu tư, đầu tư vào trái phiếu Reliance Industries sẽ thu được lợi nhuận thấp hơn so với đầu tư vào trái phiếu từ một công ty bất động sản.

Bây giờ, hãy xem xét điều này. Một quỹ ABC đầu tư vào nợ được xếp hạng cao (giả sử giấy xếp hạng AAA) sẽ có khả năng mang lại lợi nhuận thấp hơn so với quỹ XYZ quỹ đầu tư vào giấy được xếp hạng A (miễn là không có vỡ nợ). Nếu bạn chỉ tập trung vào lợi tức mà không tập trung vào nguồn lợi nhuận, rất có thể bạn sẽ chọn Fund XYZ (mà không đánh giá cao rằng nó có rủi ro tín dụng cao hơn).

# 3 Nhận đúng chu kỳ lãi suất :Giá trái phiếu và lãi suất chuyển động ngược chiều nhau. Khi lãi suất tăng, giá trái phiếu giảm và ngược lại. Mức độ tăng hoặc giảm giá trái phiếu phụ thuộc vào thời hạn của trái phiếu hoặc danh mục nợ.

Thời lượng càng cao, độ nhạy lãi suất càng lớn. Trái phiếu hoặc danh mục trái phiếu có thời hạn 10 sẽ giảm 10% khi lãi suất tăng 1% và tăng 10% khi lãi suất giảm 1%. Mặt khác, trái phiếu hoặc danh mục trái phiếu có thời hạn 2 sẽ giảm 2% khi lãi suất tăng 1% và tăng 2% khi lãi suất giảm 1%.

Kỳ hạn của trái phiếu hoặc danh mục trái phiếu càng dài, thời hạn của nó càng cao.

Nếu bạn biết rằng lãi suất sẽ giảm trong tương lai, bạn sẽ tăng thời hạn của danh mục trái phiếu của mình. Tương tự, nếu bạn kỳ vọng lãi suất sẽ tăng lên, bạn sẽ giảm thời hạn của danh mục đầu tư của mình. Nhân tiện, điều này nói thì dễ hơn làm.

Bạn có thể thấy điểm (1) và (3) bộ đếm chạy. Bạn có thể thấy trái phiếu có kỳ hạn dài mang lại cho bạn phạm vi thu nhập lãi cao hơn. Đồng thời, trái phiếu hoặc danh mục trái phiếu như vậy cũng sẽ có độ nhạy lãi suất cao hơn.

# 4 Sự kiện thị trường có thể tạo ra cơ hội :Có thể có các sự kiện định hướng thị trường. Ví dụ, một sự kiện bất lợi đột ngột có thể dẫn đến giá thấp hơn (sản lượng cao hơn và lợi nhuận tiềm năng cao hơn). Đôi khi, những cơ hội như vậy cũng là do thị trường trái phiếu ở Ấn Độ thiếu tính thanh khoản. Tuy nhiên, những cơ hội như vậy sẽ rất ít và xa. Đừng nghĩ rằng một nhà quản lý quỹ có thể chỉ dựa vào loại chiến lược này.

# 5 Giữ chi phí thấp: Tỷ lệ chi phí thấp hơn trực tiếp bổ sung vào lợi nhuận của bạn. Điều này cực kỳ quan trọng đối với các quỹ nợ nơi mà phạm vi tạo ra lợi nhuận bổ sung không cao lắm.

Đọc :Các loại quỹ tương hỗ nợ là gì?

Nếu bạn không muốn chấp nhận rủi ro tín dụng, hãy gắn bó với quỹ mạ vàng (quỹ chứng khoán của Chính phủ).

Xin lưu ý, mặc dù quỹ mạ vàng không có bất kỳ rủi ro tín dụng nào, nó vẫn có thể có rủi ro lãi suất. Thật không may, sau SEBI hợp lý hóa các kế hoạch quỹ tương hỗ, không còn quỹ mạ vàng ngắn hạn. Hầu hết các quỹ mạ vàng là quỹ mạ vàng với thời gian đáo hạn cố định trong 10 năm hoặc quỹ không giới hạn thời gian đáo hạn (người quản lý quỹ sẽ điều chỉnh thời hạn dựa trên triển vọng lãi suất).

Có những lựa chọn thay thế có thể cung cấp trái phiếu Chính phủ như bảo đảm, chẳng hạn như quỹ nợ ngân hàng PSU. Tôi cho rằng Chính phủ sẽ can thiệp và ngăn chặn các ngân hàng PSU vỡ nợ. Tuy nhiên, ngay cả Chính phủ cũng không thể ngăn chặn việc hạ cấp tín dụng. Việc hạ cấp tín dụng (và không phải là vỡ nợ chính thức) có thể dẫn đến giảm NAV.

Cá nhân tôi không thấy thoải mái lắm với rủi ro lãi suất. Vòng quay tăng lãi suất và vòng quay giảm lãi suất nên triệt tiêu lẫn nhau và bạn phải chịu sự biến động không cần thiết.

Nếu bạn muốn hưởng lợi từ biến động lãi suất thì lại là một vấn đề khác.

Nếu bạn luôn có thể đưa ra triển vọng lãi suất của mình một cách nhất quán, bạn có thể cố gắng điều chỉnh thời hạn danh mục đầu tư cho phù hợp, tức là tăng thời hạn danh mục đầu tư khi lãi suất hoặc lợi tức trái phiếu có khả năng giảm hoặc giảm thời hạn khi tỷ lệ sắp tăng. Nói thì dễ hơn là làm. Ngay cả trong những trường hợp như vậy, các tác động về thuế sẽ làm phức tạp thêm vấn đề cho bạn. Đối với những người khác (và bao gồm cả tôi), hãy gắn bó với quỹ trái phiếu ngắn hạn ngắn hạn hơn).

Đọc:Mức tăng trưởng thấp trong CII có thể ảnh hưởng đến lợi nhuận sau thuế và lựa chọn đầu tư của bạn như thế nào?

Lý tưởng nhất là quỹ trái phiếu năng động nên điều chỉnh thời hạn của danh mục đầu tư tùy thuộc vào triển vọng lãi suất. Nếu lãi suất có khả năng tăng, nhà quản lý quỹ nên tăng thời hạn của danh mục trái phiếu. Nếu giá trái phiếu dự kiến sẽ tăng, nhà quản lý quỹ nên giảm thời hạn danh mục đầu tư.

Điều quan trọng là các nhà quản lý quỹ có thể thực hiện điều này thành công trên cơ sở nhất quán hay không. Hiệu suất dài hạn của các quỹ trái phiếu năng động là không có gì đáng nói. Hiệu suất danh mục tương tự như hiệu suất của quỹ thời lượng thấp hơn. Hãy lưu ý rằng những khoản lợi nhuận này đi kèm với sự biến động cao hơn nhiều (so với các quỹ có thời hạn thấp hơn). Theo ý kiến của tôi, bạn có thể để lại quỹ trái phiếu động từ danh mục đầu tư của mình.

Trong trường hợp vốn cổ phần, tôi khá hài lòng với xếp hạng Sao trên ValueResearch hoặc Morning Star. Nếu mục đích không phải là theo đuổi quỹ cổ phần tốt nhất (và chỉ tìm một quỹ tốt), một khi bạn đã xác định được loại quỹ bạn muốn cho danh mục đầu tư của mình (sau khi quyết định phân bổ tài sản), bạn có thể sử dụng bất kỳ quỹ nào được đánh giá tốt từ danh mục. Mặc dù chúng tôi có thể tinh chỉnh thêm quy trình lựa chọn, nhưng bạn vẫn sẽ làm khá tốt với quy trình đơn giản nói trên.

Đây không phải là trường hợp của quỹ nợ.

Ngay cả quỹ nợ dài hạn được đánh giá tốt nhất cũng sẽ hoạt động kém nếu lãi suất tăng. Tôi chắc chắn rằng nhiều nhà đầu tư đã đổ xô vào các quỹ nợ dài hạn vào cuối năm 2016 và đầu năm 2017 với mức lợi nhuận 16-18% trong 2-3 năm trước đó. Lý do cho lợi nhuận tốt như vậy là do lãi suất đã giảm mạnh trong thời gian đó. Các quỹ nợ dài hạn được hưởng lợi từ lãi suất thấp hơn.

Nếu bạn biết lý do đằng sau lợi nhuận tốt như vậy từ các quỹ trái phiếu dài hạn (không khó để tìm ra), bạn có thể dễ dàng nhận thấy rằng lãi suất không thể giữ được đi xuống mãi mãi. Do đó, thật không thông minh nếu tham gia vào những loại quỹ này vào thời điểm mong đợi lợi nhuận cao tương tự.

Điều này không có nghĩa là bạn có thể dễ dàng tìm ra khi nào lãi suất sẽ bắt đầu tăng. Chỉ là khi tỷ giá đã giảm trong một vài năm, khả năng nhận được tỷ lệ thậm chí còn thấp hơn có thể không có lợi cho bạn.

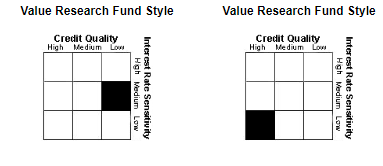

Tuy nhiên, MorningStar và ValueResearch cung cấp Hộp kiểu, có thể khá hữu ích.

Ví dụ:ValueResearch cung cấp StyleBox cho các quỹ tương hỗ nợ.

Đây là Kiểu dành cho 2 Quỹ Thời hạn Thấp.

Như bạn có thể thấy, mặc dù cả hai đều là quỹ có thời hạn thấp, quỹ bên phải có rủi ro tín dụng thấp hơn nhiều. Nếu bạn muốn tránh rủi ro tín dụng, tốt hơn là bạn nên sử dụng quỹ ở bên phải.

Tôi đã thảo luận về khía cạnh này trong bài đăng của mình về “Cách chọn một quỹ thanh khoản”. Một kho quỹ lớn hơn sẽ giảm rủi ro tập trung. Ngay cả khi danh mục quỹ của bạn bị vỡ nợ, tác động lên NAV có thể không cao lắm. Tương tự, một quỹ đầu tư lớn hơn có thể có uy tín lớn hơn để cứu vãn.

Đúng, có những quỹ nợ có tỷ lệ chi phí khiến nhiều quỹ đầu tư phải xấu hổ. Vì tương đối dễ hiểu hơn về nguồn gốc của rủi ro trong quỹ nợ và lợi tức vượt quá có một yếu tố rủi ro liên quan rất rõ ràng, quỹ (tỷ lệ chi phí cao và lợi nhuận cao) có thể đang chấp nhận rủi ro vượt mức để tạo ra lợi nhuận rất tốt cho bạn. Tôi sẽ không cảm thấy thoải mái với số tiền như vậy.

Chà, mọi thứ làm sai. Bất kể số lượng nghiên cứu bạn thực hiện là bao nhiêu, bạn có thể gặp phải những bất ngờ tiêu cực. Khi bạn có một vài khoản nợ, bạn sẽ không phải chịu nhiều gánh nặng trong trường hợp vỡ nợ riêng lẻ. Tuy nhiên, ngay cả điều này cũng không giúp bạn thoát khỏi các vấn đề hệ thống.

Nhiều nhà đầu tư có 3-5 quỹ tương hỗ cổ phần trong danh mục đầu tư của họ. Có ít nhất bao nhiêu, nếu không nhiều hơn, quỹ nợ trong danh mục đầu tư của bạn.

Nhiều người không đồng ý với cách làm này nhưng điều này mang lại cho tôi rất nhiều cảm giác thoải mái.

Khi bạn đầu tư vào quỹ cổ phần, bạn mong đợi nó sẽ luôn biến động. Kỳ vọng với các quỹ tương hỗ nợ là khá khác nhau. Nhiều người coi nó như một sự thay thế cho các khoản tiền gửi cố định của ngân hàng (không có biến động). Nếu bạn là một nhà đầu tư như vậy và nếu bạn chọn quỹ hoàn toàn dựa trên lợi nhuận trong quá khứ và xếp hạng sao, bạn có thể gặp phải bất ngờ tiêu cực.

Tôi nghĩ quỹ nợ như một công cụ để cho vay ổn định (và giảm biến động) cho danh mục đầu tư của tôi. Thời hạn cao (hoặc độ nhạy lãi suất cao) có thể là một nguồn biến động lớn trong bất kỳ danh mục quỹ nợ nào. Do đó, tôi tránh xa các quỹ dài hạn.

Tôi gắn bó với quỹ thị trường tiền tệ thanh khoản, thời gian cực ngắn, thời hạn thấp. Tôi chọn những khoản tiền này ngay cả cho các mục tiêu dài hạn của mình (cho phần nợ). Các quỹ này có giới hạn rất rõ ràng về rủi ro lãi suất mà họ có thể chịu (thông qua các hạn chế về thời hạn danh mục đầu tư).

Sự cố với các quỹ nói trên ( quỹ thanh khoản, thời hạn cực ngắn, thời hạn ngắn và quỹ thị trường tiền tệ) là mặc dù mức độ rủi ro lãi suất được xác định rõ, nhưng chiến lược tín dụng có thể không được xác định rõ ràng.

Để đánh giá mức độ rủi ro tín dụng, bạn có thể xem tài liệu thông tin chương trình để xem có hạn chế nào không. Từ những gì tôi đã thấy, hầu hết Tài liệu Thông tin Đề án đều im lặng về khía cạnh này hoặc có quá nhiều thông tin không có ý nghĩa. AMC được yêu cầu công bố danh mục đầu tư hàng tháng. Dữ liệu này có sẵn trên các trang web của AMC. Bạn cũng có thể xem danh mục đầu tư của họ nhưng điều đó có thể đòi hỏi quá nhiều. Nó cũng không thực tế. Hộp phong cách về Nghiên cứu giá trị và Morning Star là những nguồn thông tin tốt về vấn đề này.

Đây là thông tin tôi muốn thấy về các quỹ nợ trong danh mục đầu tư của mình.

Làm theo phương pháp này sẽ không loại bỏ được những cú sốc bất lợi cho danh mục nợ của bạn. Tuy nhiên, tôi hy vọng điều này sẽ làm giảm tỷ lệ xảy ra những cú sốc như vậy và tác động của những cú sốc đó lên danh mục đầu tư của bạn.

Không có gì sai khi chấp nhận rủi ro. Đồng thời, theo tôi, không có nhiều lợi ích khi chấp nhận rủi ro lãi suất (trừ khi đường cong lợi suất khá dốc). Vòng quay lãi suất và vòng quay giảm lãi suất sẽ triệt tiêu lẫn nhau. Có thể có giá trị trong việc chấp nhận một số rủi ro tín dụng. Tuy nhiên, bạn phải biết rằng bạn đang chấp nhận rủi ro và nó có thể thành hiện thực.

Trên thực tế, đối với một số khách hàng của tôi, tôi đã nhận được khoản tiền có rủi ro tín dụng khá cho người có lợi nhuận bổ sung đó vì họ có đủ khả năng chấp nhận rủi ro tín dụng như vậy và cảm thấy thoải mái với rủi ro đó .

Rắc rối nằm ở chỗ tin tưởng vào xếp hạng sao một cách mù quáng và không đánh giá cao rủi ro liên quan.