Khi lập kế hoạch cho một mục tiêu, chúng tôi giả định tỷ suất lợi nhuận trên các khoản đầu tư cho mục tiêu đó và các khoản đầu tư tương ứng. Chọn lợi nhuận trung bình trong dài hạn là một lựa chọn hợp lý. Mức trung bình dài hạn là ổn (mặc dù mức trung bình dài hạn cũng có thể thay đổi). Tuy nhiên, chuỗi lợi nhuận cũng quan trọng. Đối với cùng một mức lợi nhuận dài hạn, đầu ra thực tế có thể rất khác nhau tùy thuộc vào hình thức đầu tư của bạn và tất nhiên, chuỗi lợi nhuận. Và điều này có ý nghĩa đối với việc lập kế hoạch tài chính của bạn, đặc biệt là trong thời gian bạn nghỉ hưu.

Hãy cố gắng hiểu điều này với sự trợ giúp của một số ví dụ.

Trình tự 1 :Bạn kiếm được 8,96% mỗi năm trong 30 năm.

Trình tự 2 :Bạn kiếm được 6% / năm trong 15 năm đầu tiên và 12% / năm trong 15 năm tới.

Trình tự 3 :Bạn kiếm được 12% p.a. trong 15 năm đầu tiên và 6% / năm trong 15 năm tới.

CAGR trong tất cả các vỏ là 8,96% / năm.

(1 + 6%) ^ 15 * (1 + 12%) ^ 15 =(1 + 12%) ^ 15 * (1 + 6%) ^ 15 =(1 + 8,96%) ^ 30 mạnh>

Khoản đầu tư Rs 1 lac sẽ tăng lên 13,72 Rs theo cả 3 chuỗi lợi nhuận. Đường dẫn được thực hiện để đạt được số tiền cuối cùng sẽ khác. Tuy nhiên, vào cuối 30 năm, bạn sẽ kết thúc với cùng một kho tài liệu.

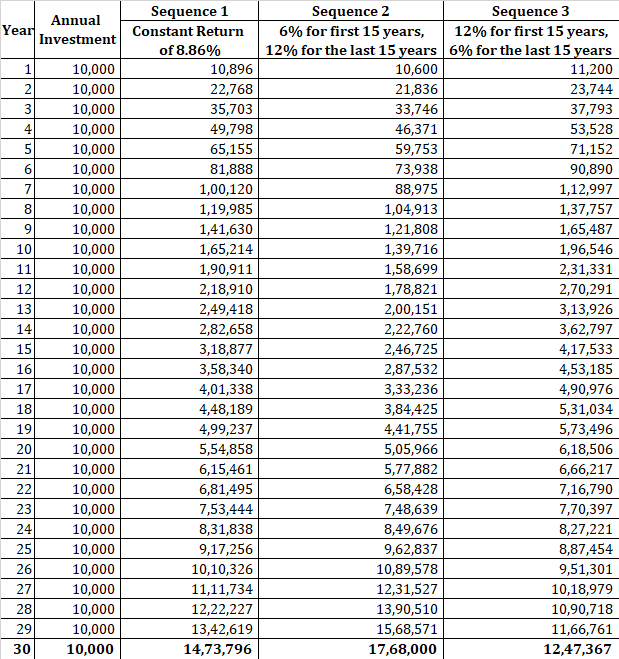

Bây giờ chúng ta hãy thay đổi một chút. Thay vì đầu tư hàng loạt, bạn quyết định đầu tư 10.000 Rs vào đầu mỗi năm. Hãy xem điều gì sẽ xảy ra sau đó.

Như bạn có thể thấy, bạn nhận được số tiền rất khác nhau trong ba trường hợp. Sự khác biệt cũng đáng kể. Văn bản trong Trình tự 3 cao hơn 40% so với kho ngữ liệu trong Trình tự 2. Đây là chuỗi rủi ro trả lại.

Cho thấy rằng chuỗi trả về quan trọng trong giai đoạn tích lũy. Việc đầu tư một lần có thể không thành vấn đề, nhưng rõ ràng nó rất quan trọng khi các khoản đầu tư của bạn được dàn trải trong thời gian dài. Và đây có thể là trường hợp của hầu hết chúng ta. Nhân tiện, ngay cả đối với khoản đầu tư quá lớn, chuỗi lợi nhuận có thể ảnh hưởng đến hành vi của bạn. Ví dụ, chuỗi lợi nhuận kém có thể khiến bạn thất vọng đến mức bạn quyết định thanh lý khoản đầu tư của mình. Tệ hơn nữa, bạn có thể thoát khỏi khoản đầu tư ngay trước khi thời cơ tốt đến.

Bây giờ, bạn không thể kiểm soát chuỗi lợi nhuận này từ một loại nội dung mà bạn sẽ trải nghiệm. Tất cả những gì bạn có thể làm là điều chỉnh phân bổ của mình cho loại tài sản dựa trên triển vọng thị trường của bạn. Nhân tiện, quan điểm của bạn cũng nên đúng (thường xuyên hơn là sai). Ngoài ra, bạn có thể làm việc với phương pháp phân bổ tài sản và cân bằng lại danh mục đầu tư của mình theo định kỳ và hy vọng kiếm được một số tiền thưởng tái cân bằng.

Nhân tiện, chuỗi lợi nhuận cũng là một lý do khiến các nhà đầu tư thu lợi nhuận khác nhau trong cùng một quỹ. Bạn có thể đang đầu tư vào cùng một quỹ, nhưng số lượng và thời điểm đầu tư có thể rất khác nhau.

Đọc :CAGR Vs. IRR

Chúng tôi đã thấy chuỗi lợi nhuận có thể ảnh hưởng đến giá trị danh mục đầu tư cuối cùng của bạn như thế nào. Tuy nhiên, trong giai đoạn tích lũy, bạn ít nhất có cơ hội để sửa đổi khóa học hoặc thực hiện các bước để mục tiêu của bạn không bị ảnh hưởng. Ví dụ, bạn có thể thử và đầu tư nhiều hơn khi nhận thấy danh mục đầu tư của mình đang gặp khó khăn. Hơn nữa, chuỗi lợi nhuận không tốt trong những năm đầu đầu tư có thể khá có lợi (miễn là bạn có thể kiểm soát cảm xúc của mình). Tuy nhiên, lợi thế lớn nhất là bạn không phải rút khỏi danh mục đầu tư của mình.

Trong thời gian nghỉ hưu, bạn phải thực hiện rút tiền. Chuỗi lợi nhuận kém (đặc biệt là trong giai đoạn đầu), cùng với việc rút tiền có thể gây ra thảm họa cho danh mục đầu tư của bạn. Bạn có thể hết tiền.

Hãy xem điều này với một ví dụ.

Giả sử bạn đã tích lũy 1 crore Rs để nghỉ hưu. Giả sử bạn cần 8 Rs perannum cho chi phí của mình. Bạn rút số tiền vào cuối mỗi năm (để dễ tính toán).

Giả sử bạn đang sống trong một thế giới không có lạm phát. Với lạm phát chi phí của bạn là 0%, chi phí hàng năm của bạn sẽ không đổi. Bạn giả định rằng bạn có thể kiếm được 8% / năm. lợi nhuận (cách khác, tôi có thể đã giả định một tỷ lệ lạm phát và lợi nhuận được biểu thị dưới dạng lợi nhuận thực tế).

Nếu bạn kiếm được 8% năm này qua năm khác và chỉ cần rút 8 Rs mỗi năm, bạn sẽ không bao giờ hết tiền. Bạn sẽ có 1 crore Rs nguyên vẹn ngay cả sau 50 năm. Tuy nhiên, nếu bạn đang đầu tư vào các tài sản rủi ro, 8% này không được đảm bảo hàng năm. Trong dài hạn, bạn có thể kiếm được 8% / năm. mặc dù.

Bạn kiếm được -10% trong năm đầu tiên và -5% trong năm thứ hai là gì?

Những gì bạn đã mong đợi :1 crore Rs của bạn sẽ trở thành 1,08 crore Rs sau năm đầu tiên. Bạn sẽ rút 8 Rs và bỏ đi với 1 Rs. Chu kỳ tương tự cũng sẽ lặp lại vào năm thứ hai và bạn vẫn sẽ có 1 crore Rs vào cuối 2 nd năm.

Điều gì đã thực sự xảy ra :1 crore Rs của bạn trở thành 90 lacs vào cuối năm đầu tiên. Bạn rút lại 8 Rs và bạn còn lại 82 Rs. Trong năm thứ hai, bạn mất thêm 5% và kết thúc năm với 77,9 Rs. Bạn rút Rs 8 lacs. Bạn còn lại 69,9 Rs lacs.

Vì vậy, bạn đã mất 30% tổng tài liệu trong hai năm này. Một khi bạn bắt đầu mất tiền, tỷ lệ cược sẽ bắt đầu chống lại bạn. Đây là toán học. Bạn phải mất 50% để đi từ 100 Rs xuống 50 Rs. Tuy nhiên, để quay trở lại từ 50 Rs lên 100 Rs, bạn phải tăng 100%.

Một lần nữa, hãy xem xét một ví dụ từ một trong những bài đăng trước đây của tôi về kế hoạch nghỉ hưu.

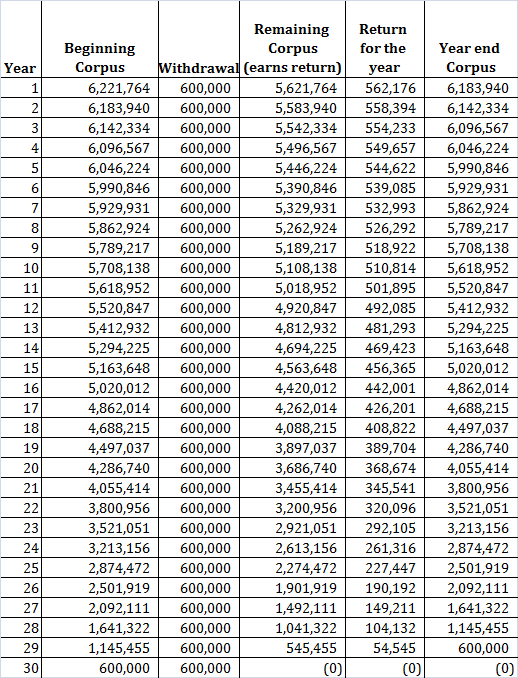

Bạn cần 6 Rs thu nhập mỗi năm (lạm phát 0%). Bạn muốn lập kế hoạch cho 30 năm. Giả sử bạn có thể kiếm được 10% lợi tức mỗi năm, bạn cần 62,21 Rs khi bắt đầu nghỉ hưu. Danh mục đầu tư của bạn sẽ về 0 vào cuối 30 năm.

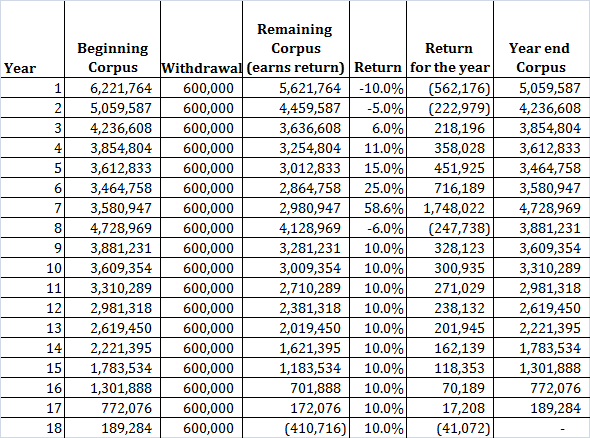

Bây giờ, hãy giả sử một chuỗi lợi nhuận khác với CAGR dài hạn là 10% nhưng lợi nhuận có thể thay đổi được. Tôi chọn một chuỗi có lợi nhuận kém ban đầu.

Bạn hết tiền vào năm thứ 18. Nhóm lợi nhuận kém ban đầu đã gây ra nhiều thiệt hại đến mức bạn không thể khôi phục được. Hãy nhớ rằng, mức trung bình dài hạn vẫn là 10% / năm.

Chuỗi trả về Apoor khiến bạn đau đầu hơn trong phần đầu của quá trình nghỉ hưu hơn là chuỗi xấu trong phần sau của việc nghỉ hưu.

Sự khác biệt là, trong giai đoạn rút tiền, bạn đang rút tiền từ kho tài liệu. Do đó, tổn thất của bạn trở thành vĩnh viễn. Không có cách nào bạn có thể thu hồi khoản lỗ khi bạn đã bán khoản đầu tư. Khoản đầu tư có thể thu hồi theo thời gian (quỹ tương hỗ của bạn hoặc cổ phiếu có thể mang lại lợi nhuận cao sau đó) nhưng danh mục đầu tư của bạn sẽ không phục hồi.

Vào thời điểm chuỗi lợi nhuận tốt xuất hiện, bạn thậm chí có thể không có đủ tài liệu để hưởng lợi từ nó. Tệ hơn nữa, bạn có thể đã hết tiền.

Khi bạn đang trong giai đoạn tích lũy / rút tiền, chi phí trung bình bằng đồng rupee hoạt động ngược lại (chống lại bạn). Tại sao? Bởi vì khi thị trường giảm giá, bạn phải bán số lượng đơn vị nhiều hơn để duy trì cùng mức thu nhập.

Không có cách nào để loại bỏ rủi ro hoàn toàn với các khoản đầu tư dễ bay hơi. Bạn không thể quyết định trình tự bạn sẽ trải qua. Bạn chỉ có thể cố gắng giảm tác động nếu một trình tự xấu xảy ra theo cách của bạn.

Trở thành nhà đầu tư siêu thông minh. Thoát khỏi đầu tư cổ phiếu và chuyển sang đầu tư an toàn hơn chỉ trước khi cổ phiếu bắt đầu hoạt động tồi tệ. Trở lại cổ phiếu ngay trước khi các cổ phiếu sắp bắt đầu hoạt động tốt. Vấn đề là, điều này có khả thi không?

Nếu bạn không thể thực hiện những điều trên, tốt hơn hết bạn nên áp dụng phương pháp phân bổ tài sản và cân bằng lại danh mục đầu tư của mình theo định kỳ. Bạn có thể quyết định phân bổ tài sản của mình tùy thuộc vào khẩu vị rủi ro, mục tiêu và cơ hội đầu tư của bạn. Bạn có thể thực hiện các chỉnh sửa nhỏ để nhắm mục tiêu phân bổ tài sản tùy thuộc vào triển vọng thị trường của mình nhưng đừng lạm dụng nó. Ví dụ:bạn có thể đã bắt đầu với phân bổ tài sản mục tiêu 60:40 (vốn chủ sở hữu:nợ). Nếu cổ phiếu trông rất đắt, bạn có thể thay đổi phân bổ mục tiêu thành 55:45 hoặc 50:50 hoặc nói 40:60. Tuy nhiên, thực hiện các quyết định nhị phân tức là thoát khỏi cổ phiếu hoàn toàn hoặc giảm phân bổ xuống 5% hoặc 10% nếu bạn cảm thấy thị trường được định giá quá cao, có khả năng phản tác dụng trong dài hạn.

Đồng thời, chuỗi lợi nhuận là một vấn đề ít hơn trong quá trình tích lũy (trừ khi bạn sắp nghỉ hưu). Vì bạn không bán bất kỳ khoản đầu tư nào (hoặc tôi hy vọng là vậy), nên khi thời cơ tốt đến, bạn sẽ phục hồi. Trên thực tế, chuỗi lợi nhuận bất thường trong giai đoạn đầu của sự nghiệp của bạn có thể cực kỳ hữu ích.

Đọc :Việc tái cân bằng danh mục đầu tư của bạn theo định kỳ có thể hữu ích như thế nào?

Đây là một thách thức lớn hơn nhiều vì bạn phải rút khỏi kho ngữ liệu. Một chuỗi lợi nhuận kém cộng với việc rút tiền, có thể là một thảm họa cho danh mục đầu tư của bạn.

Cũng không thể có một giải pháp phù hợp. Nó sẽ phụ thuộc vào tài liệu tích lũy của bạn, yêu cầu thu nhập, khẩu vị rủi ro và khả năng chấp nhận rủi ro của bạn.

Dưới đây là một số điều bạn có thể làm.

Bạn không thể chọn chuỗi lợi nhuận mà bạn sẽ trải qua. Ở một mức độ nào đó, nó cũng phụ thuộc vào sự may mắn của bạn. Rốt cuộc, không phải lúc nào bạn cũng có thể chọn thời điểm nghỉ hưu. Tùy thuộc vào quy mô danh mục đầu tư, triển vọng thị trường và yêu cầu thu nhập, bạn chỉ có thể định vị danh mục đầu tư của mình để giảm tác động.

Thời điểm tốt nhất để tận dụng Hành động giá E-mini S&P 500 là gì?

Bank Nifty và các cổ phiếu khác Kích thước lô đã thay đổi (Hết hạn sau ngày 30 tháng 7 năm 2020)!

Cách tìm số tài khoản của tôi để theo đuổi ngân hàng

Kiểm tra giữa năm cho năm 2015 - Tại sao điều quan trọng là phải kiểm tra tiến độ mục tiêu của bạn

Kế hoạch tiết kiệm sức khỏe tốt nhất cho bạn là gì?