Youstart với sự kết hợp phân bổ tài sản nhất định.

Theo khoảng thời gian không đều đặn, bạn đưa danh mục đầu tư của mình về hỗn hợp phân bổ tài sản ban đầu.

Giả sử bạn có 20 Rs để đầu tư. Bạn có hai loại tài sản Vốn chủ sở hữu và Nợ.

Bạn đầu tư 10 Rs vào Vốn chủ sở hữu và 10 Rs vào Nợ. Phân bổ nội dung 50:50.

Trong 1 năm tới, Vốn chủ sở hữu sinh lợi 20% trong khi Nợ mang lại lợi nhuận 5%.

Khoản đầu tư của bạn vào Vốn chủ sở hữu tăng lên 12 Rs. Đầu tư vào Nợ tăng lên 10,5lacs. Tổng danh mục đầu tư là 22,5 lacs.

Sau khi cân bằng lại, bạn sẽ có số tiền bằng nhau trong vốn chủ sở hữu và nợ, tức là 11,25 Rs mỗi bên.

Để đạt được điều này, bạn sẽ phải bán một phần Vốn chủ sở hữu và sử dụng số tiền thu được để mua một số khoản nợ.

Bạn lặp lại bài tập hàng năm. Và đó là tất cả những gì tái cân bằng.

Tái cân bằng có thể giúp giảm bớt sự biến động trong danh mục đầu tư của bạn. Trong một số trường hợp, nó cũng có thể dẫn đến tỷ lệ trả về cao hơn.

Hãy hiểu điều này với sự trợ giúp của một ví dụ.

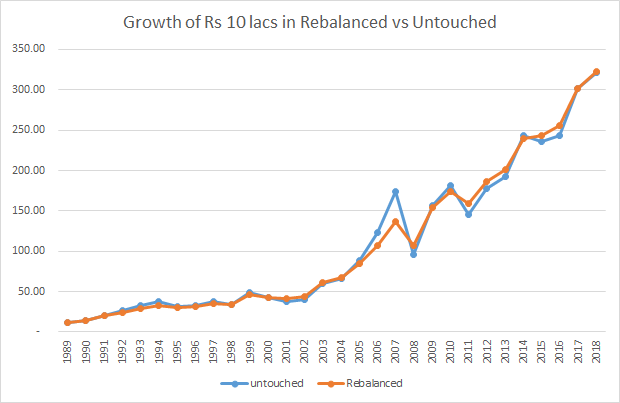

Youinvest 10 Rs vào ngày 1 tháng 1 năm 1989. Bạn đầu tư một nửa số tiền vào quỹ chỉ số Sensex và nửa còn lại vào quỹ cố định mang lại cho bạn 8% / năm được đảm bảo.

Giả định:8% p.a. trong 30 năm với khoản tiền gửi cố định trong 30 năm nghe có vẻ viển vông nhưng thực tế. Vì đơn giản, chúng ta hãy bỏ qua thuế. Giả sử thêm rằng quỹ chỉ số tái tạo hoàn hảo hiệu suất của chỉ số. Tôi đã xem xét Chỉ số giá (chứ không phải chỉ số tổng lợi nhuận) để tính toán trong bài đăng này.

5 Rs đầu tư vào quỹ chỉ số Senex vào ngày 1 tháng 1 năm 1989 tăng lên Rs. 2,7 croresas vào ngày 31 tháng 12 năm 2018. Tức là tốc độ CAGR là 14,2% / năm. hơn 30 năm.

5 Rs đầu tư vào khoản tiền gửi cố định tăng lên 50. 31 Rs kể từ ngày 31 tháng 12 năm 2018.

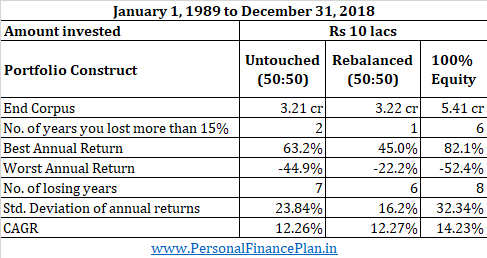

Cộng hai số, bạn có tổng là 3,21 crores Rs. CAGR là 12,26% / năm

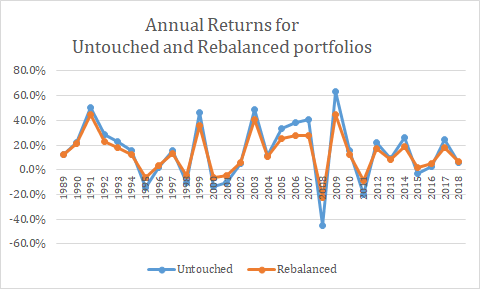

Thu hồi vốn tối đa trong năm :63,25% (2009)

Tệ nhất trong năm :-44,94% (2008)

Không. Số năm có lợi nhuận âm :7

Hàng năm hơn 15%:1

Độ lệch std của lợi nhuận hàng năm :23,84% (Độ lệch Std là thước đo độ biến động).

Sau 30 năm, danh mục đầu tư của bạn là 84,3% vốn chủ sở hữu và chỉ 15,6% nợ. Điều này là do vốn chủ sở hữu đã mang lại lợi nhuận cao hơn nhiều trong 30 năm qua.

Thay vì để danh mục đầu tư phát triển, bạn cân bằng lại danh mục đầu tư của mình vào cuối năm, tức là bạn thực hiện các điều chỉnh để phân bổ tài sản quay trở lại 50:50.

Sự bất công đã hoạt động tốt hơn trong một năm cụ thể, bạn bán một số vốn chủ sở hữu và mua nợ.

Sự kém cỏi đã hoạt động không tốt (tệ hơn so với tiền gửi cố định), bạn lấy ra một số tiền từ khoản tiền gửi cố định và đưa số đó vào quỹ chỉ số.

Với cách tiếp cận này, vào cuối 30 năm, bạn sẽ có 3,22 crores, cao hơn một chút so với kho dữ liệu chưa được tác động. CAGR 12,27%. Rõ ràng, không có sự khác biệt quá lớn để bận tâm.

Tuy nhiên, bạn cũng phải nghĩ về cách bạn đến đó.

Thu hồi vốn tối đa trong năm :45,05% (2009)

Tệ nhất trong năm :-22,22% (2008)

Không. Số năm có lợi nhuận âm :6

Hàng năm hơn 15%:2

Độ lệch std của lợi nhuận hàng năm :16,17% (Độ lệch Std là thước đo độ biến động).

Rõ ràng, đường dẫn trong Kịch bản 2 mượt mà hơn nhiều so với Kịch bản 1.

Youm có thể tranh luận rằng bạn có thể đã giữ nguyên danh mục đầu tư vốn chủ sở hữu trong suốt 30 năm qua và kết thúc với 5,41 crores Rs. Con số này cao hơn nhiều so với Kịch bản 1 hoặc Kịch bản 2. Tuy nhiên, bạn phải lưu ý rằng các khoản đầu tư cổ phiếu đã là người chiến thắng rõ ràng trong 30 năm qua. Chúng tôi không biết liệu các khoản đầu tư vốn cổ phần sẽ là người chiến thắng trong 30 năm tới với tỷ suất lợi nhuận lớn như vậy hay là người chiến thắng ở mức thấp nhất.

Ngoài ra, đừng bỏ qua sự biến động. Độ lệch chuẩn của lợi nhuận hàng năm (32,34%) cao hơn hẳn so với Kịch bản 1 và Tình huống 2. Bạn sẽ mất hơn một nửa tài sản của mình vào năm 2008. Bạn sẽ kiếm được hơn 15% trong 6 trong số 30 năm. Không chắc có bao nhiêu người trong chúng ta đủ can đảm để gắn bó với chiến lược của mình sau khi chứng kiến sự tàn sát như vậy trong danh mục đầu tư của mình. Chắc chắn là tôi sẽ mất ngủ.

Bạn vẫn có thể đủ khả năng bỏ qua sự biến động của vốn chủ sở hữu khi bạn đang ở giai đoạn tích lũy (trước khi nghỉ hưu). Tuy nhiên, sự biến động là cực kỳ quan trọng trong một danh mục đầu tư tích lũy (postretirement). Một chuỗi lợi nhuận không tốt trong thời gian đầu của giai đoạn nghỉ hưu và bạn sẽ phải vật lộn trong thời gian nghỉ hưu. Để biết thêm về chủ đề này, hãy tham khảo bài đăng này.

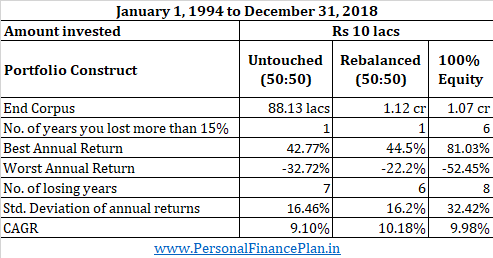

Tuy nhiên, không phải lúc nào bạn cũng kết thúc với một con số cao hơn cho một danh mục đầu tư giả mạo. Nếu bạn đã bắt đầu với 10 Rs vào ngày 1 tháng 1 năm 1994 và đầu tư toàn bộ số tiền vào quỹ chỉ số, bạn sẽ nhận được 1,08 Rs vào ngày 31 tháng 12 năm 2018.

Hadyou đầu tư vào danh mục đầu tư 50:50 và cân bằng lại hàng năm, bạn sẽ nhận được 1,13 Rs crores. Có, một kho dữ liệu cao hơn chỉ với danh mục đầu tư 50:50 trong 25 năm. Tôi tin rằng 25 năm là một thời gian dài đối với hầu hết chúng ta. Bạn có thể gọi đây là Phần thưởng tái cân bằng . Danh mục đầu tư chưa được chạm có thể chỉ đưa ra 88,13 lacs.

Lý do tại sao điều này xảy ra là vì Sensex đã trả lại 9,98% p.a. CAGR trong 25 năm này. Sự khác biệt giữa lợi nhuận FD (8%) và lợi nhuận Sensex (9,98%) không rộng bằng. Tất nhiên, chuỗi trả về cũng đóng một phần vai trò của nó.

Bất kỳ tài sản vốn nào, cách duy nhất để kiếm tiền là Mua thấp và Bán cao. Không có cách nào khác. Với việc tái cân bằng, đây sẽ trở thành một bài tập tự động.

Nếu cổ phiếu hoạt động tốt trong năm, bạn sẽ phải bán vốn cổ phần vào cuối năm để bám sát phân bổ mục tiêu của mình.

Tái cân bằng buộc bạn phải bán vốn chủ sở hữu khi thị trường tăng và mua vốn chủ sở hữu khi thị trường giảm. Tự động mua thấp và bán cao.

Tomany của chúng tôi, tái cân bằng có thể giống như một lựa chọn cho những kẻ hèn nhát. Tuy nhiên, nếu bạn, cách tiếp cận phòng thủ và đơn giản này để đặt lại phân bổ nội dung hàng năm, bạn cũng sẽ có một kho tài liệu lớn hơn.

Tôi chỉ xem xét hai tài sản. Bạn có thể coi các tài sản khác như vàng cổ phiếu quốc tế là một phần của danh mục đầu tư của mình. Thêm các lớp tài sản sẽ dẫn đến đa dạng hóa tốt hơn.

Tái cân bằng sẽ giúp ích nếu mối tương quan giữa các nội dung được coi là thấp. Trong bài đăng này, tôi đã xem xét khoản tiền gửi cố định mang lại lợi nhuận 8% / năm. không phân biệt lợi nhuận từ Sensex. Về cơ bản, Ihave cho rằng không có mối tương quan nào giữa vốn chủ sở hữu và lợi nhuận nợ. Trong thế giới đó, điều đó có thể không đúng. Tái cân bằng sẽ không phục vụ nhiều mục đích nếu mối tương quan giữa các tài sản cao. Ví dụ, việc tái cân bằng giữa cổ phiếu của công ty lớn nhất thế giới và cổ phiếu có vốn hóa nhỏ có thể không mang lại nhiều mục đích. Tất nhiên, chúng tôi sẽ phải kiểm tra điều này.

Mục đích chính của việc tái cân bằng phải là để giảm rủi ro trong danh mục đầu tư của bạn. Tái cân bằng có thể không phải lúc nào cũng mang lại lợi nhuận cao hơn. Nếu lợi nhuận giữa các loại tài sản rất rộng như wesaw trong ví dụ 1989-2018, thì tốt hơn bạn nên giữ nguyên danh mục đầu tư của mình hoặc giữ 100% trong tài sản có năng suất cao hơn. Vấn đề là bạn sẽ không thể biết trước những lợi nhuận này. Do đó, đây không thể là yếu tố quyết định. Tốt hơn hết hãy bắt đầu với phương pháp phân bổ tài sản và cân bằng lại theo định kỳ.

Một lần nữa, điều này chỉ có thể được nói trong nhận thức muộn màng. 30 năm tới có thể rất khác so với 30 năm trước.

Điểm đến của bạn là sự đảm bảo về tài chính và đủ tiền cho các mục tiêu của bạn bao gồm cả việc nghỉ hưu. Có thể có nhiều cách để đạt được điều đó. Nếu con đường quá lộn xộn, bạn có thể bỏ qua cuộc hành trình và từ bỏ mục tiêu của mình. Tái cân bằng thường xuyên có thể giúp hành trình của bạn thoải mái và tuân thủ kỷ luật đầu tư.

Nhân tiện, nhiều lần, tái cân bằng trông giống như một cuộc gọi trái ngược. Bán vốn chủ sở hữu khi thị trường đang đạt mức cao mới mỗi ngày không phải là điều dễ dàng. Do đó, nếu bạn không thể tự mình thực hiện, hãy tìm kiếm sự hỗ trợ chuyên nghiệp từ người lập kế hoạch tài chính hoặc Cố vấn đầu tư đã đăng ký SEBI.