Tôi cập nhật định kỳ nghiên cứu các giai đoạn nắm giữ danh mục đầu tư tư nhân để theo dõi xu hướng này theo thời gian. Trong cả tháng 3 và tháng 8 năm 2018, tôi đã báo cáo xu hướng giảm nhẹ trong thời hạn nắm giữ của công ty danh mục đầu tư. Xu hướng đó tiếp tục với bản cập nhật này, mặc dù có xu hướng giảm mạnh hơn.

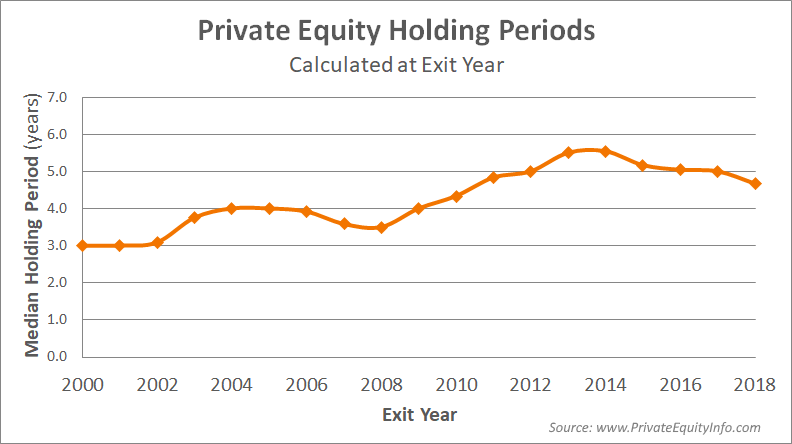

Hiện tại, tính đến tất cả các khoản thoát năm 2018 được theo dõi, thời gian nắm giữ đã tiếp tục giảm. Đối với các lần thoát năm 2018, thời gian nắm giữ trung bình là 4,7 năm, giảm từ 5,0 năm cho các lần thoát năm 2017.

Biểu đồ dưới đây cho thấy thời gian nắm giữ trung bình cho các công ty có danh mục đầu tư thoát ra mỗi năm.

Thời gian nắm giữ trung bình năm 2018 =4,7 năm

Đỉnh =5,6 năm, (2014 - phục hồi sau suy thoái)

Thấp =3,0 năm, (bùng nổ dot com đầu năm 2000… mặc dù năm 2008 cũng giảm xuống còn 3,5 năm)

Khi nền kinh tế đang bùng nổ và định giá đang tăng lên (như hầu hết năm 2018), các công ty cổ phần tư nhân có xu hướng nhận ra lợi tức trên vốn chủ sở hữu nhanh hơn nhiều và do đó nắm giữ các công ty danh mục đầu tư trong thời gian ngắn hơn. Ngược lại, các công ty PE mua lại các công ty ngay trước khi suy thoái phải nắm giữ các công ty trong danh mục đầu tư của họ lâu hơn nữa để đạt được lợi nhuận ròng.

Mọi người cho tôi hỏi liệu thời gian nắm giữ cổ phần tư nhân có thể là một chỉ số hàng đầu cho nền kinh tế nói chung không. Mặc dù câu trả lời cho điều này có phần suy đoán, nhưng tôi phải nói rằng tôi tin rằng đó là một chỉ báo độ trễ, mặc dù một chỉ báo độ trễ phản ứng nhanh. Một lần nữa, phần này của tôi là suy đoán dựa trên bằng chứng trong cuộc suy thoái vừa qua.