Tôi sẽ tiết lộ cho bạn một bí mật không quá bí mật:Thẻ tín dụng không phải là thứ dễ thanh toán. Họ có lãi suất cao theo thiết kế, khiến cho việc chi tiêu trở nên quá dễ dàng khiến số dư trở thành nợ. Nếu bạn không có đủ tiền để trả cho một thứ gì đó, bạn có thể sử dụng thẻ tín dụng. Nhưng nếu bạn không thể trả hết thẻ tín dụng đó, bạn có thể bị tính lãi suất và điều đó chỉ khiến việc trả nợ trở nên khó khăn hơn nhiều.

Theo dữ liệu từ Cục Dự trữ Liên bang, tổng số dư thẻ tín dụng của hộ gia đình đạt 1,23 nghìn tỷ USD trên toàn quốc trong quý 3 năm 2025 (tăng từ 1,18 nghìn tỷ USD trong quý đầu tiên). Vào năm 2026, con số đó dự kiến sẽ chỉ tăng lên, nhưng khoản nợ của bạn thì không nhất thiết phải tăng.

Nếu bạn có nợ thẻ tín dụng và cần phải trả nhưng không có tiền để trả, bạn có các lựa chọn. Mặc dù thực sự không có cách nào thoát khỏi nợ thẻ tín dụng mà không phải trả tiền, bạn có thể thực hiện các khoản trả nợ có chiến lược hơn hoặc thậm chí có thể thương lượng khoản nợ của mình. Dưới đây là các bước bạn có thể thực hiện ngay hôm nay để cố gắng trả ít nợ hơn vào ngày mai.

Thẻ tín dụng chắc chắn là tiện lợi, nhưng chúng khiến bạn dễ dàng tiêu số tiền mà bạn không có. Thay vì lấy thẻ của bạn, hãy thử:

Bản thân việc có thẻ và nợ không phải là điều xấu. Điều quan trọng là phải biết khi nào bạn có quá nhiều nợ thẻ tín dụng.

Những điều không nên làm

Cắt giảm việc sử dụng thẻ tín dụng không có nghĩa là bạn cần đóng thẻ hoàn toàn. Trên thực tế, bạn chắc chắn không nên làm như vậy có thể làm tổn hại đến điểm tín dụng của bạn trong thời gian ngắn do tăng tỷ lệ sử dụng tín dụng của bạn. Và đóng thẻ tín dụng của bạn không tha thứ cho khoản nợ.

Chi tiêu ít hơn số tiền không thực sự cần thiết phải là một trong những ưu tiên hàng đầu của bạn khi xử lý nợ thẻ tín dụng.

Mặc dù nói thì dễ hơn làm nhưng bạn có thể phát hiện ra một số khoản bội chi không rõ ràng bằng cách kiểm tra lịch sử chi tiêu của mình. Việc hủy một số đăng ký không sử dụng có thể giúp bạn tiết kiệm ngay lập tức và thậm chí có những ứng dụng kiếm tiền miễn phí có thể giúp bạn làm điều đó. Việc không phát trực tuyến trong một thời gian sẽ mang lại lợi ích lâu dài cho việc trả hết nợ.

Dưới đây là các chiến lược cắt giảm chi phí khác mà bạn có thể thử:

Chính phủ cũng có một số chương trình giúp các cá nhân đủ điều kiện tiết kiệm tiền, chẳng hạn như phiếu thực phẩm và bảo hiểm y tế do chính phủ tài trợ. Bạn nên kiểm tra các lựa chọn của mình và xem chương trình nào có thể cung cấp một số hỗ trợ tài chính. Các chương trình này được quản lý ở cấp tiểu bang, vì vậy bạn sẽ phải liên hệ với các chương trình trong khu vực của mình.

Bạn cũng có thể yêu cầu trợ giúp từ các tổ chức để trang trải các hóa đơn của mình, chẳng hạn như sau.

Để thoát khỏi bất kỳ loại nợ nào đòi hỏi bạn phải biết mình nợ bao nhiêu và phải trả bao nhiêu mỗi tháng. Bạn có thể liệt kê khoản nợ thẻ tín dụng, khoản thế chấp và bất kỳ loại nợ nào khác để có được cái nhìn tổng quát về tình hình tài chính của mình. Khi liệt kê các nghĩa vụ này, hãy đảm bảo bạn liệt kê số dư còn lại, khoản thanh toán tối thiểu, lãi suất và ngày đến hạn.

Việc lưu giữ thông tin này trong bảng tính sẽ giúp thực hiện các thay đổi khi số dư của bạn thay đổi. Bạn sẽ biết mình phải trả bao nhiêu mỗi tháng và khoản nợ nào cần ưu tiên với số tiền còn lại của mình. Bạn nên thường xuyên cập nhật danh sách này và cập nhật danh sách này cho đến khi bạn trả hết nợ.

Phương pháp ném tuyết nợ là một chiến lược phổ biến dành cho những người muốn trả hết nợ trong khi vẫn cam kết. Nó liên quan đến việc xâu chuỗi một loạt các chiến thắng nhỏ lại với nhau. Phương thức trả nợ này ưu tiên các khoản nợ có số dư nhỏ nhất mà không quan tâm đến lãi suất.

Nếu bạn có số dư 500 đô la trên một thẻ tín dụng và số dư 1.000 đô la trên một thẻ khác, phương pháp ném tuyết nợ liên quan đến việc thanh toán hết số dư thẻ 500 đô la trước tiên. Bạn vẫn phải thực hiện các khoản thanh toán tối thiểu cho mỗi nghĩa vụ tài chính, nhưng việc thanh toán hết số dư 500 đô la sẽ mang lại cho bạn một chiến thắng nhỏ và có thể tạo động lực.

Đây là những ưu và nhược điểm của phương pháp ném tuyết nợ.

Ưu điểm

Nhược điểm

Nợ chồng chất là một chiến lược phổ biến khác để trang trải nợ. Phương pháp này ưu tiên các khoản nợ lãi suất cao, bất kể số dư. Mặc dù số dư thẻ tín dụng 3.000 đô la khó khăn hơn số dư thẻ tín dụng 500 đô la, lãi suất trên thẻ tín dụng 3.000 đô la với APR 29,99% còn tệ hơn thẻ tín dụng 500 đô la với APR 19,99%.

Tuy nhiên, nếu tỷ lệ bị đảo ngược, người ủng hộ việc giải quyết nợ nần sẽ ưu tiên số dư thẻ tín dụng 500 USD ở mức APR 29,99%.

Đây là những ưu và nhược điểm của phương pháp dồn nợ.

Ưu điểm

Nhược điểm

Việc gánh thêm nợ trong khi đang cố gắng thoát khỏi nợ nần thường không phải là một ý kiến hay. Tuy nhiên, một số chiến lược có thể có lợi cho bạn, chẳng hạn như hợp nhất nợ và thẻ chuyển số dư. Những sản phẩm tài chính này có thể giúp bạn tiết kiệm tiền về lâu dài nếu bạn sử dụng chúng một cách tối ưu.

Hợp nhất nợ liên quan đến việc vay một khoản lớn để trả khoản nợ hiện tại của bạn. Bạn có thể nhận được APR thấp hơn với khoản vay hợp nhất nợ so với những gì thẻ tín dụng của bạn cung cấp. Bạn cũng có thể chọn thời hạn vay dài để dễ quản lý các khoản thanh toán hàng tháng của mình hơn.

Đây là những ưu và nhược điểm của việc sử dụng hợp nhất nợ cho nợ thẻ tín dụng.

Ưu điểm

Nhược điểm

Thẻ tín dụng chuyển khoản số dư cho phép bạn chuyển toàn bộ số dư của mình từ thẻ tín dụng này sang thẻ tín dụng khác. Việc chuyển số dư này thường dẫn đến một khoản phí nhỏ nhưng tiền lãi sẽ không tích lũy trên thẻ mới của bạn trong thời gian giới thiệu.

Một số thẻ tín dụng chuyển số dư tốt nhất có APR giới thiệu là 0% trong 21 tháng đầu tiên.

Đây là những ưu và nhược điểm cần cân nhắc.

Ưu điểm

Nhược điểm

Mặc dù các chiến lược được đề cập ở trên có thể giúp bạn trang trải cơ bản cho việc hoàn trả bằng thẻ tín dụng, nhưng bạn vẫn có các lựa chọn khác để xem xét. Các chương trình quản lý nợ và giải quyết nợ có thể hữu ích và chủ thẻ cũng có thể coi việc phá sản là giải pháp cuối cùng.

Chương trình quản lý nợ cho phép bạn đàm phán kế hoạch thanh toán cho một số nghĩa vụ nợ nhất định. Bạn có thể liên hệ với tổ chức phát hành thẻ tín dụng của mình để lập kế hoạch thanh toán thay vì phải vỡ nợ trên thẻ tín dụng hoặc tuyên bố phá sản.

Cơ quan tư vấn tín dụng có thể thương lượng thay mặt bạn. Họ liên hệ với các chủ nợ và cố gắng vạch ra một kế hoạch thanh toán mới. Hầu hết các cơ quan đều tính phí dịch vụ hàng tháng thấp nhưng phí quản lý nợ không được vượt quá 79 USD/tháng. Một số tiểu bang áp dụng giới hạn thấp hơn.

Ưu điểm

Nhược điểm

Việc giải quyết nợ xảy ra khi chủ thẻ và tổ chức phát hành đồng ý với số tiền nợ nhỏ hơn và được thanh toán một lần. Ví dụ, một người đi vay có khoản nợ thẻ tín dụng 10.000 USD có thể đồng ý trả ngay 7.000 USD để thoát khỏi nghĩa vụ nợ. Một số tổ chức phát hành sẽ đồng ý với thỏa thuận này, muốn thu một phần số tiền còn nợ thay vì không thu gì cả.

Tuy nhiên, việc giải quyết nợ là một quá trình phức tạp. Không phải ai cũng có thời gian để thương lượng với các chủ nợ trong khi làm các công việc phụ và các nhiệm vụ khác. Bạn có thể làm việc với luật sư hoặc công ty giải quyết nợ để hỗ trợ quá trình này, nhưng bạn nên tiến hành thẩm định trước khi làm việc với bên thứ ba.

Ưu điểm

Nhược điểm

Chi tiêu ít tiền hơn sẽ giúp bạn có nhiều không gian hơn trong ngân sách của mình, nhưng có giới hạn về số tiền bạn có thể tiết kiệm được bằng phương pháp này. Đồng thời tăng thu nhập sẽ giúp bạn có nhiều lựa chọn hơn và thu nhập cao hơn là con đường thoát nợ tốt nhất.

Bán những đồ đạc không dùng đến trong nhà có thể giúp bạn nhanh chóng thăng tiến, nhưng làm thêm giờ và làm công việc phụ sẽ kiếm được nhiều tiền hơn về lâu dài. Phát triển các kỹ năng phù hợp với nghề nghiệp có thu nhập cao có thể mang lại cho bạn triển vọng việc làm tốt hơn trong tương lai. Bạn cũng có thể áp dụng một số kỹ năng đó để làm việc tự do.

Điều quan trọng là tránh "lối sống thay đổi" khi bạn kiếm được nhiều tiền hơn. Thu nhập cao hơn không phải là giấy phép để tiêu nhiều tiền hơn. Thay vào đó, bạn có thể sử dụng số tiền tiết kiệm thêm để trả hết nợ thẻ tín dụng của mình.

Kiếm tiền miễn phí trong vòng vài phút — Lên tới 1.000 USD

Nhận phần thưởng khi tải xuống trò chơi, tham gia khảo sát hoặc thậm chí tham gia Netflix với các ưu đãi hơn 1K để bạn lựa chọn.

Xem bạn có thể kiếm được bao nhiêu

Được trả tới $225 một tháng khi thực hiện các nhiệm vụ đơn giản

Được trả tiền để tham gia khảo sát, chơi trò chơi, đọc email ... thậm chí là đi mua hàng tạp hóa.

Đăng ký ngay hôm nay và nhận tiền thưởng $5

Phá sản là trường hợp xấu nhất vì điểm tín dụng của bạn sẽ bị ảnh hưởng đáng kể và phải mất nhiều năm để phục hồi. Tuy nhiên, lộ trình này có thể giúp bạn thoát khỏi nghĩa vụ tài chính và mang lại cho bạn một khởi đầu mới.

Ưu điểm

Nhược điểm

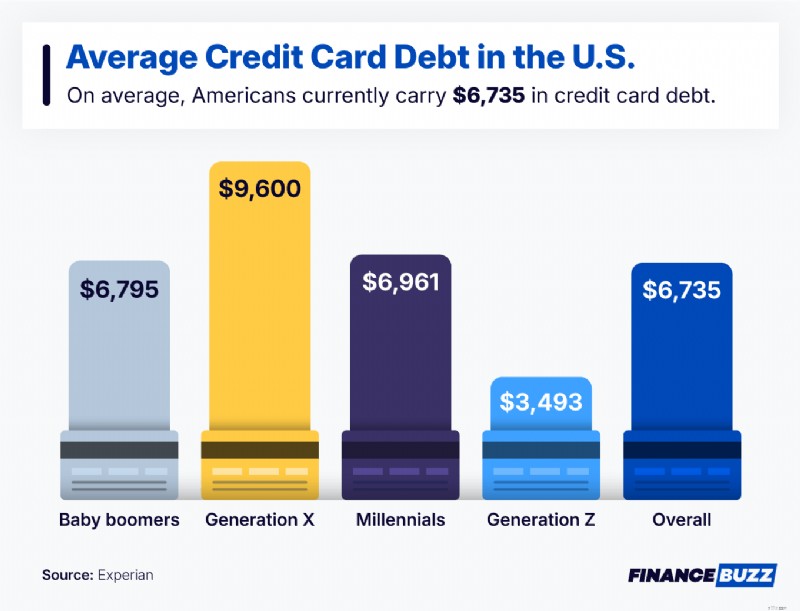

Nếu số dư thẻ tín dụng của bạn quá lớn, bạn chắc chắn không đơn độc. Người Mỹ nợ thẻ tín dụng trung bình 6.735 USD. Trên thực tế, nhiều người ở mọi lứa tuổi đang phải đối mặt với tình trạng cân bằng tương tự (hoặc thậm chí cao hơn), đặc biệt là những người thuộc Thế hệ X và những người thuộc thế hệ bùng nổ trẻ em.

Sử dụng một trong những chiến lược này để quản lý nợ thẻ tín dụng có thể giúp giảm bớt căng thẳng đi kèm với nó.

Chi phí thanh toán nợ thẻ tín dụng phụ thuộc vào số dư còn lại trên thẻ của bạn. Một số người phải chịu thêm chi phí khi trả hết nợ thẻ tín dụng, chẳng hạn như phí ban đầu cho các khoản vay hợp nhất nợ.

Số dư sao kê là số tiền cố định từ chu kỳ thanh toán gần đây nhất của bạn và số dư hiện tại liên tục cập nhật tổng số, phản ánh hoạt động gần đây.

Điểm khác biệt chính là thời gian — một cái là ảnh chụp nhanh về quá khứ, cái còn lại phản ánh số dư của bạn theo thời gian thực.

Bạn có thể trả hết nợ thẻ tín dụng nhanh hơn. Ví dụ:thanh toán nhiều hơn mức thanh toán hàng tháng tối thiểu sẽ giúp bạn tiến gần hơn đến việc thoát khỏi nợ nần.

Bạn có thể trả hết nợ nếu bạn có thu nhập thấp. Cắt giảm chi tiêu và tăng thu nhập bằng công việc bận rộn và làm thêm giờ có thể giúp bạn thoát khỏi nợ nần sớm hơn.

Thoát khỏi nợ thẻ tín dụng đòi hỏi sự kiên nhẫn. Có thể mất nhiều năm thanh toán dần dần để cuối cùng đạt được cột mốc quan trọng. Tuy nhiên, khi đến đó, bạn sẽ có sự linh hoạt hơn về mặt tài chính và không phải chịu lãi suất.

Mỗi bước bạn thực hiện để trả hết nợ thẻ tín dụng sẽ giúp bạn tiến gần hơn đến việc thoát khỏi nợ nần. Theo dõi chi phí của bạn, tìm cách kiếm thêm thu nhập và luôn cập nhật tình hình tài chính sẽ giúp bạn đạt được mục tiêu tài chính của mình. Hãy xem danh sách các ứng dụng lập ngân sách tốt nhất của chúng tôi để biết nhiều công cụ có thể giúp bạn quản lý chi tiêu và thoát khỏi nợ nần.