Bài viết này sẽ hướng dẫn bạn về các giải pháp thay thế cho việc phá sản, bao gồm các phương án giảm nợ như quản lý, giải quyết và hợp nhất nợ . Nộp đơn xin phá sản hoặc vay một khoản vay khác sẽ là giải pháp cuối cùng của bạn trước khi thử một giải pháp thay thế. Vì vậy, bạn hãy nghiên cứu vì có một số lựa chọn khác đã được chứng minh để loại bỏ nợ mà chúng ta sẽ thảo luận bên dưới.

Thoát khỏi đại dịch kéo dài hai năm khiến cả đất nước phải đóng cửa không có hồi kết đã khiến nhiều người phải gánh những hóa đơn ngày càng chồng chất và những khoản nợ dường như không thể trả nổi.

Theo báo cáo của CNBC, vào năm 2021, một người Mỹ trung bình có khoản nợ 90.460 USD.

Tỷ lệ thất nghiệp đã tăng từ 3,5% trước COVID lên mức cao nhất là 14,8% vào tháng 4 năm 2020.

Mặc dù ngày nay chúng ta thấy nền kinh tế của chúng ta đã có sự phục hồi nghiêm trọng nhưng rất khó để lấy lại những con số đó.

Chắc chắn, có thể bạn đã có việc làm trở lại, nhưng khoản nợ chồng chất trong thời gian bạn hoặc vợ/chồng bạn không làm việc sẽ không biến mất ngay khi bạn quay lại làm việc.

Vì vậy, bạn có thể đang cân nhắc việc phá sản dựa trên tình hình tài chính hiện tại của mình.

Và thực sự, ai có thể đổ lỗi cho bạn?

Phá sản là một giải pháp hoàn toàn hợp lý cho hàng triệu người mỗi năm, những người đơn giản là không đủ khả năng trả nợ.

Có thể bạn đã thử mọi cách; bạn đã gặp cố vấn tín dụng, bạn đã liên hệ với chủ nợ, bạn nhận công việc thứ hai và bạn cảm thấy thất bại.

Đối với nhiều người, phá sản là giải pháp cuối cùng và là giải pháp cuối cùng cho phép bạn quay trở lại công việc sinh sống.

Cho dù bạn nộp đơn theo Chương 7 hay Chương 13, trả một phần nợ hay xóa sạch hoàn toàn, phá sản có thể là điều duy nhất cho phép bạn giữ được nhà, xe hơi hoặc một mái nhà trên đầu.

Một số người chăm chỉ lại phải gánh chịu những hóa đơn y tế không thể chi trả trong đời.

Những người khác phải chịu đựng sự mất mát của người thân cũng là người cung cấp tài chính cho gia đình.

Điểm mấu chốt là đôi khi phá sản thực sự là lựa chọn duy nhất và chúng tôi hoàn toàn ủng hộ bạn nếu trường hợp đó xảy ra. Hãy nói chuyện với một luật sư giỏi về phá sản và cuối cùng bạn có thể lấy lại cảm giác tự do đó trong cuộc sống của mình.

Tất nhiên, như mọi việc, phá sản đều có mặt trái của nó.

Điểm tín dụng của bạn sẽ bị ảnh hưởng ngay lập tức, giảm từ 100 điểm trở lên.

Người cho vay sẽ ít có khả năng cung cấp hạn mức tín dụng cho bạn ngay lập tức và thậm chí trong nhiều năm sau đó.

Sẽ khó khăn hơn để mua một chiếc ô tô hoặc một ngôi nhà trong nhiều tháng đến nhiều năm sau khi phá sản.

Và trong thời đại thông tin ngày nay, các nhà tuyển dụng có thể do dự hơn khi tuyển dụng một người đã nộp đơn phá sản.

Thực sự sẽ mất thời gian và công sức để xây dựng lại cuộc sống của bạn sau khi khai phá sản.

Tất cả những điều đó nhằm nói lên rằng bạn có những lựa chọn thay thế cho việc phá sản và nếu bạn chưa khám phá tất cả những điều đó, chúng tôi muốn bạn biết rằng bạn không đơn độc, rằng chúng tôi có các nguồn lực để giúp bạn và sự tự do đó sắp đến gần, dù có hoặc không có phá sản.

Bạn có thể tự hỏi, làm thế nào tôi có thể thoát khỏi nợ nần mà không phải nộp đơn xin phá sản? Nếu đúng như vậy, các lựa chọn thay thế hàng đầu của chúng tôi để nộp đơn xin phá sản được liệt kê bên dưới để hỗ trợ bạn.

Một giải pháp thay thế thường được sử dụng để phá sản là giải quyết nợ. Trong trường hợp này, bạn sẽ tìm một công ty giải quyết nợ thay mặt bạn liên hệ với các chủ nợ và thương lượng về tổng số tiền đến hạn của bạn. Ví dụ:nếu bạn nợ 50.000 USD, công ty xóa nợ có thể thương lượng giảm xuống còn 10.000 USD. Lợi ích của chủ nợ là ít nhất họ cũng thu được một ít tiền từ thương vụ này.

Khi bạn làm việc với một công ty xóa nợ, họ sẽ lấy tất cả thông tin của bạn và lập một tài khoản ngân hàng ký quỹ cho bạn. Bạn sẽ thanh toán các khoản thanh toán hàng tuần hoặc hàng tháng cho công ty và tiền sẽ tích lũy trong tài khoản đó. Sau đó, công ty sẽ thanh toán cho bạn cho chủ nợ.

Lưu ý rằng việc thanh toán nợ thường ảnh hưởng tiêu cực đến điểm tín dụng của bạn vì các chủ nợ của bạn mất nhiều tháng mà không được thanh toán trong khi tiền của bạn tích lũy trong ký quỹ và họ báo cáo các khoản phí trễ hạn của bạn cho cơ quan tín dụng. Cuối cùng, khoản nợ của bạn sẽ được giải quyết hoặc "xóa" trong báo cáo tín dụng của bạn, điều này là âm.

Hãy lưu ý rằng có một số công ty xử lý nợ rất tồi tệ, kinh doanh kém, xử lý sai quỹ và đưa ra những lời hứa mà họ không thể giữ được. Họ cũng có thể tính phí cao ngoài kế hoạch trả nợ của bạn.

Vì vậy, hãy đảm bảo bạn thực hiện thẩm định, kiểm tra các đánh giá trực tuyến về công ty, đồng thời so sánh tỷ lệ và hiệu quả hoạt động trước khi bạn cam kết giải quyết nợ như một cách để tránh phá sản.

Quản lý nợ liên quan đến việc làm việc với một trung tâm tư vấn tín dụng hoặc nợ làm việc với bạn, xem xét tất cả tín dụng, chi phí và thu nhập của bạn, đồng thời thương lượng với các chủ nợ về phí và lãi suất, lý tưởng nhất là giúp bạn tiết kiệm tiền về lâu dài cho các khoản hoàn trả của bạn.

Họ cũng sẽ gửi ngân sách hàng tháng cho bạn và cho bạn biết rằng đó là một quy trình đơn giản về nhập và chi, thu nhập và chi phí và theo dõi tương ứng.

Xin lưu ý rằng các cơ quan tư vấn tín dụng thường có thể tính nhiều khoản phí để tiết kiệm cho bạn, vì vậy trừ khi bạn thực sự cần tư vấn tín dụng, nếu xét về các mẹo về cách lập ngân sách, đây có thể không phải là lựa chọn tốt nhất.

Một giải pháp thay thế cho kế hoạch quản lý nợ với nhân viên tư vấn tín dụng là sử dụng một ứng dụng thực hiện tất cả những điều đó cho bạn.

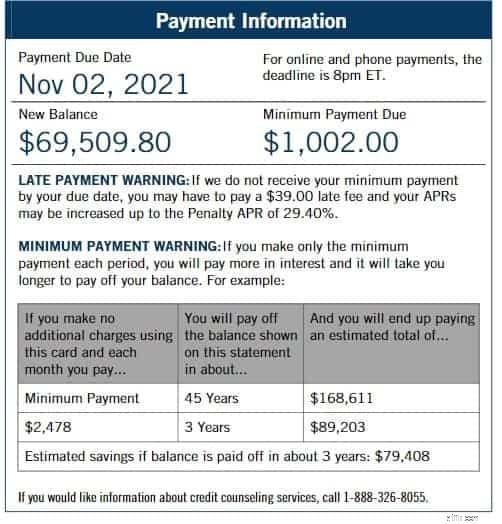

Công cụ lập kế hoạch thanh toán nợ Savvy sẽ cho phép bạn thêm tài khoản ngân hàng và chủ nợ của mình, đồng thời giúp bạn thiết lập kế hoạch thanh toán, khuyến khích trong suốt quá trình và cập nhật số tiền thanh toán của bạn mỗi khi bạn thanh toán. Ví dụ:hãy xem hình ảnh bên dưới về một người chỉ trả khoản thanh toán tối thiểu so với việc bạn sẽ thoát khỏi nợ nần nhanh hơn bao nhiêu nếu trả nhiều hơn mỗi tháng.

Ném nợ có nghĩa là bạn liệt kê tất cả các khoản nợ của mình từ số tiền nhỏ nhất đến số tiền lớn nhất và sau đó trả hết khoản nợ nhỏ nhất trước. Sau khi thực hiện, bạn lấy số tiền bạn đang trả cho khoản nợ nhỏ nhất của mình và áp dụng nó cho khoản nợ nhỏ nhất tiếp theo, v.v. cho đến khi tất cả các khoản nợ được trả hết.

So với cách tiếp cận quả cầu tuyết nợ, phương pháp tuyết lở bắt đầu bằng việc bạn liệt kê tất cả các khoản nợ của mình từ khoản lãi lớn nhất đến khoản nợ lãi nhỏ nhất. Bạn bắt đầu thanh toán tất cả các khoản nợ của mình chỉ bằng các khoản thanh toán tối thiểu, sau đó mỗi lần trả hết một khoản, bạn lấy khoản thanh toán hàng tháng đó và áp dụng cho khoản nợ có lãi suất cao nhất, v.v. cho đến khi trả hết.

Hợp tác đầu tư vào nhà liên quan đến việc làm việc với một công ty cho vay để “đầu tư” vào ngôi nhà của bạn để có được một phần vốn sở hữu trong ngôi nhà của bạn. Sau đó, khi bạn bán nhà, công ty đó sẽ nhận được vốn chủ sở hữu đã thỏa thuận.

Lợi ích của việc này là bạn có thể sử dụng khoản vay “đầu tư” đó để trả nợ và khoản đầu tư đó không bị coi là một khoản nợ.

Ví dụ:hãy đọc bài đánh giá của chúng tôi về Mở khóa, một nhà đầu tư bất động sản trả cho bạn một khoản tiền mặt để đổi lấy phần trăm vốn chủ sở hữu trong ngôi nhà của bạn.

Nếu bạn không đủ điều kiện để cùng đầu tư vào nhà hoặc không muốn sử dụng ngôi nhà của mình làm tài sản thế chấp, bạn luôn có thể vay một khoản vay hợp nhất nợ, chỉ cần kết hợp tất cả các khoản nợ của bạn thành một khoản thanh toán.

Thông thường, bạn có thể tiết kiệm tiền theo thời gian với lãi suất và không phải theo dõi nhiều khoản thanh toán mỗi tháng.

Thậm chí tốt hơn, nó sẽ không hiển thị dưới dạng tiêu cực trong báo cáo tín dụng của bạn. Ngược lại, nó thậm chí có thể cải thiện điểm tín dụng của bạn khi bạn thanh toán đúng hạn.

Với đủ vốn sở hữu trong nhà, việc tái cấp vốn thế chấp để trả nợ có thể là một ý tưởng tuyệt vời.

Thông thường, các khoản vay thế chấp có lãi suất thấp nhất trên thị trường và các khoản thanh toán của bạn sẽ được trải dài trong suốt thời gian thế chấp, khiến việc này dễ quản lý hơn nhiều so với việc thanh toán các thẻ tín dụng hoặc hóa đơn y tế đó cho các cơ quan thu nợ.

Trong thời đại hối hả này, việc kiếm thêm một chút thu nhập có thể là một lựa chọn tuyệt vời để trả nợ.

Bạn có thể nhận một số công việc tự do trên các nền tảng như Fiverr hoặc Upwork hoặc bạn có thể bắt đầu lái xe cho Uber hoặc Lift.

Bất cứ điều gì để mang lại thêm vài trăm đô la mỗi tháng mà bạn có thể trả ngay vào khoản vay của mình sẽ giúp ích.

Và này, bạn sẽ thấy vui khi làm điều đó!

Cuối cùng, không bao giờ đau lòng khi xem xét nơi bạn có thể tiết kiệm tiền.

Hãy nghĩ đến việc cắt cáp và sử dụng các dịch vụ phát trực tuyến như Netflix và Amazon.

Bạn có thể thương lượng với các công ty tiện ích của mình để có được mức giá thấp hơn.

Hãy bắt đầu nấu ăn ở nhà thay vì đi ăn ngoài và cân nhắc chỉ mua những mặt hàng đang giảm giá, chú ý xem giá giảm trước khi chi tiêu.

Kiểu suy nghĩ này thực sự có thể kiếm được hàng trăm đô la mỗi tháng.

Cuối cùng, làm gì cũng tốt hơn là không làm gì, điều này sẽ chỉ khiến hóa đơn của bạn tăng cao hơn và mức độ căng thẳng của bạn tăng vọt.

Bạn có những lựa chọn thay thế, bạn có những lựa chọn và bạn không đơn độc. Bạn cũng có thể muốn tìm kiếm liệu pháp tài chính, có thể nỗ lực cải thiện mối quan hệ của bạn với tiền bạc.

TurboFinance sẵn sàng giúp bạn quyết định phương án phá sản nào là tốt nhất.

Với nhiều năm kinh nghiệm giúp đỡ mọi người lấy lại cảm giác tự do và nhẹ nhàng nhờ việc thanh toán các hóa đơn và độc lập về tài chính, chúng tôi đã tạo dựng được danh tiếng về sự đáng tin cậy đối với các khách hàng của mình.

Chúng tôi tham gia vào lĩnh vực kinh doanh này để giúp những người giống như bạn tìm thấy ánh sáng trong bóng tối của những khoản nợ đáng sợ và chúng tôi đã tiếp tục hoạt động kinh doanh này bằng cách thực hiện các nguồn lực thích hợp để trợ giúp hết lần này đến lần khác.

Hãy liên hệ với chúng tôi ngay hôm nay và cùng thảo luận về các lựa chọn giúp bạn giảm nợ mà không phải là một khoản vay hoặc phá sản khác.

Cập nhật lần cuối vào ngày 6/1/2023

Được viết bởi:

Nhân viên TurboFinance

Nhóm TurboFinance bao gồm các chuyên gia trong ngành về nợ, tài chính, cho vay và quản lý tiền nói chung. Những người viết bài WordPress chuyên nghiệp này cam kết đơn giản hóa các thuật ngữ tài chính cho người dùng hàng ngày và đưa ra những đánh giá khách quan về những sản phẩm mà chỉ họ mới sử dụng.