Ahhhh. Ngôi nhà thân yêu. Cảm giác không gì bằng khi trở về nhà sau một chuyến đi xa. Hoặc khoảnh khắc bạn nhận được chìa khóa vào ngôi nhà đầu tiên của mình và bạn bước qua cửa trước, nằm xuống và làm những thiên thần tuyết trên tấm thảm phòng khách sang trọng đó (kỳ lạ, nhưng chúng tôi hiểu được).

Nhưng bây giờ mùi của ngôi nhà mới đã hết, có lẽ đã đến lúc bạn nên kiểm tra lại bảo hiểm cho chủ nhà của mình. Hoặc có thể bạn nhận được bảo hiểm cho chủ nhà lần đầu tiên và bạn đang tự hỏi, Tôi thực sự cần bao nhiêu? Và bảo hiểm chủ nhà bao gồm những gì?

Bảo hiểm chủ sở hữu nhà có thể gây nhầm lẫn. Nếu tầng hầm của tôi bị ngập lụt, tôi có được bảo hiểm không? Hoặc điều gì sẽ xảy ra nếu một cơn lốc xoáy quét qua khu phố của tôi và kéo mái nhà của tôi? Tôi có sẵn sàng sửa chữa không?

Đừng bao giờ sợ hãi! Chúng tôi đã chia nhỏ thành tiếng Anh đơn giản mà chính sách bảo hiểm chủ nhà tiêu chuẩn thực sự bao gồm. Vì vậy, tài sản lớn nhất của bạn được bảo vệ.

Hãy cùng tìm hiểu!

Bảo hiểm chủ nhà là bảo vệ tài chính cho ngôi nhà và đồ đạc cá nhân của bạn trong trường hợp tai nạn, hỏa hoạn hoặc các thảm họa khác. Đó là một cách để chuyển rủi ro sang công ty bảo hiểm để tránh các sự kiện tiêu tốn ngân sách. Bảo hiểm chủ sở hữu nhà cũng bảo vệ bạn khỏi các vụ kiện do tai nạn đối với tài sản của bạn (nghĩ rằng chó cắn hoặc các thương tích khác).

Có số tiền bảo hiểm chủ nhà phù hợp có thể tạo ra sự khác biệt rất lớn trong việc bạn đạt được mục tiêu của mình. Đối với hầu hết mọi người, ngôi nhà của họ là khoản đầu tư lớn nhất của họ. Vì vậy, điều cuối cùng bạn muốn là không được bảo hiểm.

Giống như hầu hết các loại bảo hiểm khác, bảo hiểm chủ nhà không chỉ là một chính sách bao trùm bảo vệ bạn trước bất kỳ điều gì có thể xảy ra. Trên thực tế, có vô số tùy chỉnh mà bạn có thể thực hiện đối với chính sách chủ nhà của mình. Đó là lý do tại sao biết những kiến thức cơ bản về phạm vi bảo hiểm là rất quan trọng. Đây là bước đầu tiên để có được mức độ phù hợp. (Và nếu bạn đang thắc mắc phạm vi bảo hiểm hiện tại của mình trông như thế nào, hãy xem trang khai báo bảo hiểm của bạn để xem chi tiết về chính sách của bạn.)

Vậy, bảo hiểm nhà bao gồm những gì?

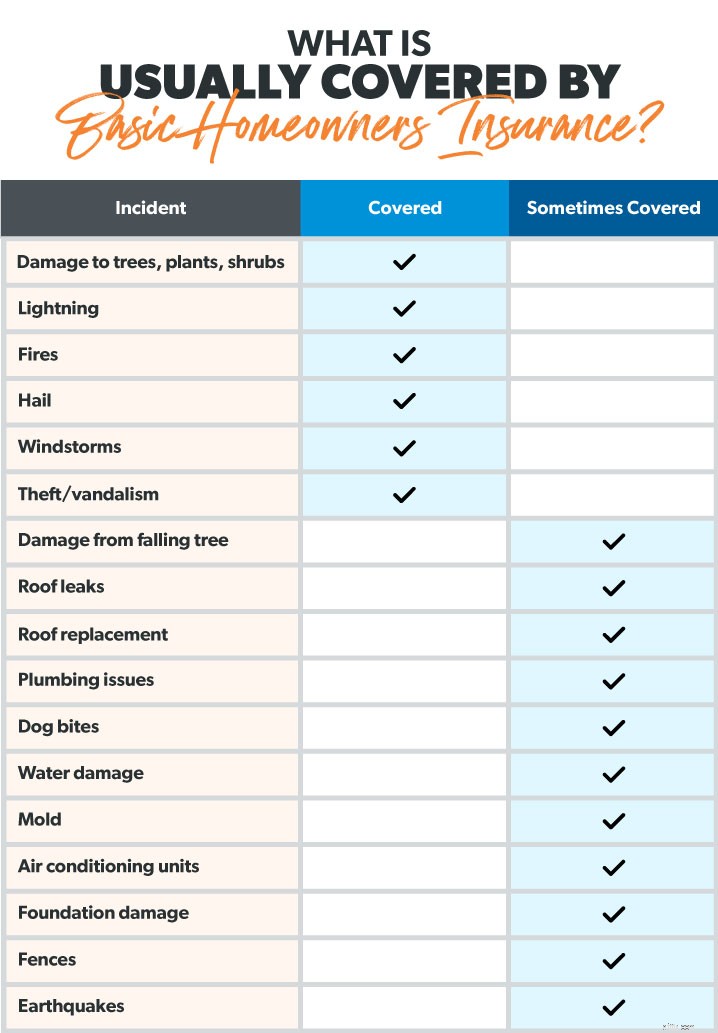

Một hợp đồng bảo hiểm chủ nhà tiêu chuẩn đề cập đến năm điều:

Dưới đây là cách thức hoạt động của từng bộ phận để cung cấp cho bạn nền tảng bảo vệ vững chắc. (Để có bức tranh đầy đủ về loại bảo hiểm nhà có sẵn, hãy xem Hướng dẫn Bảo hiểm Chủ nhà của chúng tôi.)

Bảo hiểm nhà ở trả tiền để sửa chữa hoặc xây dựng lại nơi ở của bạn (hay còn gọi là nhà của bạn và bất cứ thứ gì gắn liền với nó) do thiệt hại do thiên tai như:

Hãy xem mức độ phù hợp về nhà ở có thể giúp bạn như thế nào trong ba trường hợp khác nhau.

Các cấu trúc khác chỉ là những gì nó nghe có vẻ giống như:Nó bao gồm những thứ khác hơn là nhà của bạn. Nhưng những gì được coi là một cấu trúc? Dưới đây là một số ví dụ:

Về cơ bản, cấu trúc là một đối tượng địa lý vĩnh viễn được xây dựng trên thuộc tính của bạn. Nhưng có những giới hạn về số tiền công ty bảo hiểm sẽ trả để sửa chữa hoặc thay thế các cấu trúc này — thường là khoảng 10% tổng hợp đồng bảo hiểm mà bạn có cho ngôi nhà của mình.

Hãy quay lại cơn lốc xoáy đó trong giây lát (xin lỗi, nhưng đây chỉ là các kịch bản). Nó không chỉ phá hủy mái nhà của bạn mà còn biến nhà kho dụng cụ của bạn thành lò sưởi (ouch!). Giả sử bạn có chính sách 200.000 đô la cho ngôi nhà của mình. Công ty bảo hiểm sẽ trả tới 20.000 đô la (10%) để sửa chữa hoặc thay thế nhà kho.

Các chính sách khác nhau bao gồm các cấu trúc khác nhau, vì vậy hãy đảm bảo cấu trúc trên thuộc tính của bạn thực sự là trong chính sách của bạn. Đây là một lý do chính mà chúng tôi khuyên bạn nên làm việc với một đại lý bảo hiểm độc lập và đáng tin cậy để xem xét tình huống đặc biệt của bạn.

Bảo hiểm tài sản cá nhân bảo vệ những gì trong nhà của bạn.

Hãy tưởng tượng một ngày bạn trở về nhà và phát hiện ra rằng những tên trộm đã đột nhập vào nhà của bạn và lấy trộm bộ sưu tập thẻ bóng chày cổ điển của bạn. Mặc dù bạn không thể lấy lại thời gian và cảm xúc đã dành cho việc thu thập tất cả các thẻ đó, nhưng ít nhất bảo hiểm của bạn sẽ trả cho nó.

Bảo hiểm tài sản cá nhân bảo vệ mọi thứ của bạn, chẳng hạn như quần áo, đồ nội thất và đồ điện tử. Nó cũng bao gồm những thứ đắt tiền như đồ trang sức, nghệ thuật và đồ sưu tầm. Điều đó có nghĩa là, thường có một giới hạn đô la gắn liền với những mặt hàng cao cấp đó — vì vậy bạn cần có đủ bảo hiểm dành cho chủ nhà để thay thế những vật có giá trị bị hư hỏng hoặc bị đánh cắp. Hầu hết các công ty bảo hiểm sẽ bảo hiểm đồ đạc của bạn khoảng 50% đến 70% giá trị căn nhà của bạn. 1 Vì vậy, nếu ngôi nhà của bạn trị giá 300.000 đô la, bạn có thể mong đợi bảo hiểm lên đến khoảng 210.000 đô la cho những thứ của mình.

Để đảm bảo nội dung của bạn thực sự là được bảo hiểm, đi qua ngôi nhà của bạn và kiểm kê mọi thứ . Rất nhiều người trong chúng ta đánh giá thấp giá trị của những thứ của chúng ta. Điều này bình thường sẽ không thành vấn đề, nhưng nếu chúng tôi không đảm bảo tài sản cá nhân của chúng tôi, chúng tôi có thể kết thúc bằng một séc bồi hoàn không thực sự bù đắp cho những tổn thất.

Vì vậy, hãy tự rót cho mình một tách cà phê đậm đặc, lấy khay nhớ tạm hoặc điện thoại ra và dành vài giờ vào Chủ nhật để kiểm kê đồ đạc của bạn .

Bảo vệ trách nhiệm cá nhân là một trong những loại bảo hiểm chủ nhà tốt nhất mà bạn có thể mua. Nó bảo vệ bạn khỏi các vụ kiện tụng về thương tích cơ thể, thiệt hại tài sản xảy ra đối với tài sản của bạn và thậm chí là chó cắn (tùy thuộc vào giống chó). Hãy xem điều gì sẽ xảy ra khi một cặp vợ chồng không có phạm vi bảo hiểm này so với khi nào.

Tom và Amy mời những người hàng xóm mới của họ đến ăn tối. Con trai hàng xóm của họ đã nhảy khỏi cầu thang và bị gãy tay. Bây giờ người hàng xóm đang kiện đòi 500.000 đô la. (Đáng buồn thay, điều này xảy ra thường xuyên hơn bạn nghĩ.)

Không có bảo hiểm trách nhiệm, Tom và Amy sẽ gặp rắc rối lớn. Họ sẽ phải trả hàng ngàn đô la cho luật sư. Và nếu họ thua kiện, họ có thể mất tất cả những gì họ sở hữu.

Nhưng tin tốt! Tom và Amy có trách nhiệm bảo hiểm. Công ty bảo hiểm sẽ chi trả cho đại diện pháp lý và bồi thường thiệt hại nếu Tom và Amy bị phát hiện là người chịu trách nhiệm cho vụ tai nạn.

Tin tốt hơn:Bảo hiểm trách nhiệm cá nhân không tốn nhiều chi phí, vì vậy bạn có thể nhận được nhiều khoản với mức hợp lý. Bạn nên mang theo at ít nhất 500.000 đô la trách nhiệm pháp lý vì — giả sử là có thật — không ai kiện đòi 250.000 đô la. Và nếu bạn có giá trị ròng lớn hơn, bạn cũng nên xem xét bảo hiểm ô tô để bảo vệ mọi thứ bạn đã làm việc.

Một số thiên tai gây ra nhiều thiệt hại đến mức bạn không thể thực sự sống trong nhà của mình cho đến khi nó được khắc phục. Cho dù đó là một vài ngày hay một vài tháng, bảo hiểm chi phí sinh hoạt bổ sung (ALE) sẽ giúp bạn trang trải các chi phí của cuộc sống xa nhà do thiệt hại từ một thảm họa được bảo hiểm.

Điều đó bao gồm những thứ như hóa đơn khách sạn, bữa ăn nhà hàng, chăm sóc thú cưng, đi lại và thậm chí cả chi phí di chuyển nếu bạn vắng nhà một thời gian. Nhưng hãy nhớ rằng ALE sẽ không trả tiền cho tất cả chi phí của bạn. Nó chỉ phát huy tác dụng đối với các chi phí cao hơn và cao hơn chi phí sinh hoạt thường xuyên.

Nếu hỏa hoạn buộc bạn rơi vào cảnh vô gia cư tạm thời, bạn có thể phải ở khách sạn trong một tháng hoặc lâu hơn. Và nếu phòng khách sạn không có bếp, bạn sẽ phải ăn ngoài rất nhiều. Trên hết, bạn vẫn phải trả tiền thế chấp của mình. Hãy xem một số chi phí mẫu:

Chi phí Thông thường:

1.200 đô la thế chấp + 600 đô la tạp hóa =1.800 đô la

Chi phí sau vụ cháy:

Khách sạn 3.000 đô la + thế chấp 1.200 đô la + 1.800 nhà hàng =6.000 đô la

Đó là một sự gia tăng đáng kể — bạn có thể thấy lý do tại sao bạn cần ALE!

Vì ALE chỉ trả cho thêm chi phí, nó sẽ không bao gồm khoản thế chấp 1.200 đô la. Và vì bạn đã không phải mua hàng tạp hóa, công ty bảo hiểm sẽ trừ ngân sách hàng tạp hóa bình thường của bạn vào số tiền bạn đã chi tiêu khi ăn ở nhà hàng.

Vì vậy, hãy xem ALE thực sự trả tiền cho những gì:

Chi phí ALE Covers:

6.000 đô la - 1.200 đô la thế chấp - 600 đô la tạp hóa =4.200 đô la

ALE có giới hạn — thường là khoảng 20% phạm vi bảo hiểm nhà ở của bạn. Và nó được thiết kế để giúp bạn duy trì mức sống của mình, chứ không phải sống xa hoa bằng đồng tiền của công ty bảo hiểm. (Nếu bạn thử điều đó, yêu cầu của bạn sẽ bị từ chối. Rất tiếc!)

Nhưng khi bạn sử dụng đúng ALE, đó là một trong những biện pháp bảo vệ hữu ích nhất cần có sau thảm họa.

Bây giờ chúng tôi đã trả lời, Bảo hiểm chủ nhà bao gồm những gì? —Chúng tôi đã sẵn sàng xem nó có giá bao nhiêu. Giá của một khoản phí bảo hiểm cho chủ nhà trung bình là $ 1,015 mỗi năm. 2

Tuy nhiên, chi phí bảo hiểm chủ nhà dao động rộng rãi tùy thuộc vào rất nhiều yếu tố. Những thông tin như giá trị căn nhà của bạn, lịch sử yêu cầu bảo hiểm chủ nhà trong quá khứ, điểm tín dụng, mức độ bảo hiểm của bạn, liệu bạn có cần các tiện ích bổ sung như bảo hiểm bão lụt hay không và giá trị của đồ đạc của bạn là bao nhiêu.

Chính sách bảo hiểm chủ nhà điển hình mang lại cho bạn rất nhiều lợi nhuận. Chúng tôi thấy rằng bạn sẽ bị che đậy bởi rất nhiều điều tồi tệ khác nhau có thể xảy ra. Ngoài ra, bạn có thể thêm các tính năng bổ sung vào chính sách của mình nếu bạn cần thêm bảo hiểm.

Tuy nhiên, bảo hiểm chủ nhà không bao gồm mọi sự cố có thể xảy ra có thể khiến bạn quay trở lại. Ngập lụt chỉ là một ví dụ. Nếu bạn sống trong vùng lũ lụt, bạn sẽ cần bảo hiểm lũ lụt để trang trải loại thiệt hại này.

Cuối cùng, bạn có thể tự hỏi, Làm cách nào để biết tôi có mức chi trả bảo hiểm gia đình phù hợp?

Câu hỏi tuyệt vời! Khi nói đến điều gì đó quan trọng như bảo vệ ngôi nhà của bạn, chúng tôi khuyên bạn nên làm việc với một đại lý bảo hiểm thuộc chương trình Nhà cung cấp địa phương được chứng nhận (ELP) của chúng tôi. Họ có thể xem xét tình huống đặc biệt của bạn và giúp bạn tìm ra vị trí phù hợp để bạn được bảo vệ nhưng cũng không phải trả quá nhiều cho bảo hiểm bạn không cần. Và họ là RamseyT Trusted, vì vậy bạn biết mình sẽ làm việc với những đại lý giỏi nhất trong khu vực của bạn.

Kết nối với ELP ngay hôm nay!