LIC đã đưa ra một chương trình bảo hiểm nhân thọ truyền thống có phí bảo hiểm duy nhất mới. LIC Dhan Vriddhi (Kế hoạch số 869).

Hãy cùng tìm hiểu chi tiết về kế hoạch nhé.

Bạn có biết có một cách nhanh chóng và đơn giản để hiểu bạn đang mua loại sản phẩm bảo hiểm nào không? Tham gia, không tham gia hoặc ULIP. Và những sản phẩm này khác nhau như thế nào. Hãy đọc bài đăng này để tìm hiểu.

Số tiền thu được khi đáo hạn từ gói bảo hiểm nhân thọ chỉ được miễn thuế thu nhập nếu bảo hiểm nhân thọ ít nhất gấp 10 lần phí bảo hiểm hàng năm hoặc phí bảo hiểm một lần.

Đủ công bằng. Vấn đề là gì?

Giả sử bạn phải trả một khoản phí bảo hiểm duy nhất là 5 Rs theo LIC Dhan Vriddhi. Tôi chọn 5 lac Rs vì kể từ năm tài chính này, nếu tổng phí bảo hiểm cho các hợp đồng bảo hiểm truyền thống được mua sau ngày 31 tháng 3 năm 2023 vượt quá 5 lac, thì số tiền thu được khi đáo hạn sẽ không được miễn thuế. Đây là quy tắc trả phí gấp 10 lần.

Nhân tiện, tất cả những hạn chế này chỉ nhằm mục đích mang lại lợi ích tồn tại/đến hạn. Trợ cấp tử tuất luôn được miễn thuế thu nhập.

Quay lại bạn có 2 lựa chọn.

Tại sao mọi người lại chọn Số tiền bảo hiểm thấp hơn và để số tiền đến hạn phải chịu thuế?

Chà, không đơn giản như vậy.

Mặc dù bảo hiểm nhân thọ cao hơn (Tùy chọn 2) đảm bảo rằng lợi ích khi đáo hạn được miễn thuế nhưng nó cũng ảnh hưởng đến lợi nhuận.

Tại sao?

Bởi vì phần lớn phí bảo hiểm/khoản đầu tư của bạn phải dùng để cung cấp cho bạn bảo hiểm nhân thọ. Các sản phẩm truyền thống không rõ ràng và bạn không thể hiểu được tiền của mình đang được sử dụng như thế nào để trang trải cuộc sống cho bạn. Tuy nhiên, những chi phí tử vong đó được tính vào lợi nhuận sản phẩm của bạn. Trong trường hợp của LIC Dhan Vriddhi, điều này được thực hiện thông qua các Phần bổ sung được đảm bảo thấp hơn cho Tùy chọn 2. Chúng ta sẽ xem xét khía cạnh này sau trong bài viết.

Mọi thứ khác đều giống nhau,

Tùy chọn 1 sẽ mang lại lợi nhuận trước thuế tốt hơn , nhưng số tiền thu được khi đáo hạn sẽ phải chịu thuế . Bảo hiểm tuổi thọ thấp (6,25 Rs)

Tùy chọn 2 sẽ mang lại lợi nhuận trước thuế kém hơn , nhưng số tiền thu được khi đến hạn sẽ được miễn thuế . Bảo hiểm trọn đời cao (50 Rs)

Bây giờ, nếu bạn phải đầu tư vào LIC Dhan Vriddhi, bạn phải xem xét các khía cạnh trên và đưa ra quyết định phù hợp.

Ví dụ:nếu bạn cho rằng mình sẽ ở trong khung thuế 0% hoặc thu nhập rất thấp khi nhận được khoản thanh toán (và không cần bảo hiểm nhân thọ lớn), thì bạn có thể đồng ý với Tùy chọn 1 (1,25 X Phí bảo hiểm đơn). Bởi vì bạn kiếm được lợi nhuận trước thuế tốt hơn (so với Tùy chọn 2) và dù sao thì bạn cũng sẽ không phải trả nhiều thuế.

Điều tốt là bạn sẽ biết trước mình sẽ nhận được bao nhiêu và khi nào. Điều không chắc chắn duy nhất là về khung thuế của bạn khi bạn nhận được các khoản thanh toán đó. Nếu bạn có ý tưởng vững chắc thì bạn có thể quyết định dễ dàng.

Quyền lợi tử vong =Số tiền bảo hiểm khi tử vong + Các khoản bổ sung được đảm bảo tích lũy

Số tiền bảo hiểm khi tử vong =1,25 X Phí bảo hiểm một lần (Tùy chọn 1) HOẶC 10 X Single Premium (Tùy chọn 2)

Chúng ta sẽ xem cách tính Phần bổ sung được đảm bảo trong phần tiếp theo.

Quyền lợi đáo hạn sẽ được trả nếu bạn còn thời hạn hợp đồng.

Quyền lợi đáo hạn =Số tiền bảo hiểm cơ bản + Khoản bổ sung được đảm bảo tích lũy

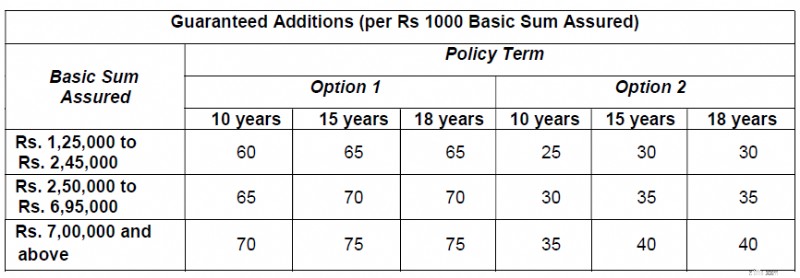

Sao chép bảng biểu từ các từ ngữ chính sách của LIC Dhan Vriddhi.

Như bạn có thể thấy, Phần bổ sung được đảm bảo thấp hơn cho Tùy chọn 2 . Dọc theo dòng dự kiến. Điều này nhằm kết hợp tác động của chi phí tử vong cao hơn trong trường hợp Phương án 2.

Hãy cùng hiểu điều này qua hình ảnh minh họa.

Tôi đã kiểm tra máy tính cao cấp trên trang web LIC và chọn Mua hàng “Trực tuyến” làm phương tiện. Bạn phải nhập “Số tiền bảo hiểm cơ bản ” chứ không phải Single Premium (mà bạn muốn đầu tư) như một phần của quy trình tính toán.

Lưu ý rằng “Số tiền bảo hiểm cơ bản” khác với Số tiền bảo hiểm khi tử vong.

Tôi đã chọn Số tiền bảo hiểm cơ bản là 5 lac.

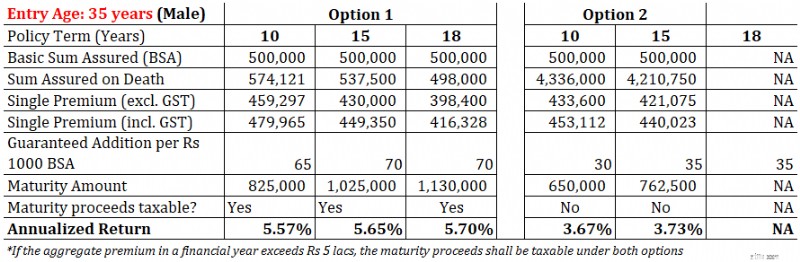

Tuổi nhập học:35 tuổi (Nam)

Thời hạn hợp đồng:15 năm (Tôi chọn thời hạn dài hơn)

Các số sau đây được tính toán tự động.

Phí bảo hiểm đơn =430.000 Rs (không bao gồm GST) (Không biết cách tính số tiền này)

Số tiền bảo hiểm khi tử vong =5,37.500 Rs (gấp 1,25 lần Phí bảo hiểm một lần)

Phí bảo hiểm duy nhất =4,49.350 Rs (đã bao gồm 4,5% GST)

Số tiền đáo hạn sẽ là bao nhiêu?

Sự bổ sung được đảm bảo mỗi năm = (Số tiền bảo hiểm cơ bản là 5 lac/1.000 Rs) X 70 =35.000 Rs

Các khoản bổ sung được đảm bảo tích lũy trong 18 năm thời hạn hợp đồng = 35.000 Rs X 15 =5,25 lac

Quyền lợi khi đáo hạn = Số tiền bảo hiểm cơ bản + Khoản bổ sung được đảm bảo tích lũy

=5 Rupi + 5,25 Rupi =10,25 Rupi

Bạn đầu tư 4,49 Rs và nhận được 10,25 Rs sau 15 năm.

Đó là mức lợi nhuận hàng năm là 5,65% mỗi năm

Lưu ý đây là lợi nhuận trước thuế. Số tiền thu được khi đáo hạn này sẽ phải chịu thuế (sau khi điều chỉnh cho khoản đầu tư của bạn).

Thời hạn hợp đồng:15 năm

Số tiền cơ bản được bảo hiểm =Rs. 5 lac

Phí bảo hiểm đơn =4,21,075 Rs (không bao gồm GST) (Không biết cách tính số tiền này)

Số tiền bảo hiểm khi tử vong =42,1 lac Rs (đây là 10 X Phí bảo hiểm đơn)

Phí bảo hiểm duy nhất =4,40.023 Rs (đã bao gồm 4,5% GST)

Sự bổ sung được đảm bảo mỗi năm = (Số tiền bảo hiểm cơ bản là 5 lac/1.000 Rs) X 35 =17.500 Rs

Các khoản bổ sung được đảm bảo tích lũy trong 18 năm thời hạn hợp đồng = 17.500 Rs X 15 =2,62 lac

Quyền lợi khi đáo hạn = Số tiền bảo hiểm cơ bản + Khoản bổ sung được đảm bảo tích lũy

=5 Rs + 2,62 Rs =7,62 Rs

Bạn đầu tư 4,40 Rs và nhận được 7,62 Rs sau 15 năm.

Đó là lợi nhuận hàng năm 3,73% mỗi năm

Mặc dù lợi nhuận được miễn thuế, 3,73% mỗi năm. là tỷ lệ lợi nhuận rất thấp đối với một sản phẩm có kỳ hạn 15 năm.

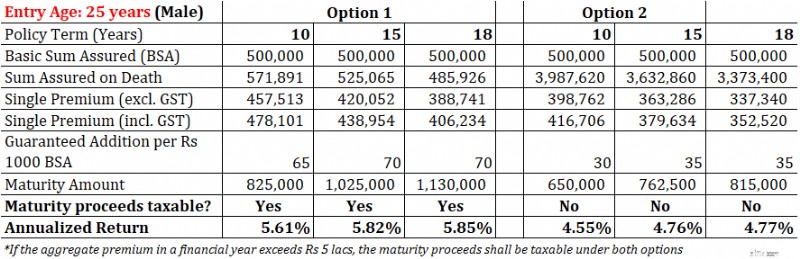

Lưu ý rằng tiền lãi cũng sẽ phụ thuộc vào độ tuổi của bạn. Tôi tính toán tiền lãi cho 2 độ tuổi nhập cảnh (25 và 35) cho Số tiền bảo hiểm cơ bản là Rs. 5 lac.

Như bạn có thể thấy, lợi nhuận sẽ cao hơn ở độ tuổi thấp hơn.

Tôi tin tưởng vào phán đoán của bạn.

Các nhà đầu tư khác nhau có những kỳ vọng khác nhau về một sản phẩm đầu tư. Một số muốn sự đảm bảo an toàn và hoàn trả. Một số muốn có tính thanh khoản trong khi những người khác lại quan tâm đến lợi nhuận tốt.

Với LIC, tôi sẽ không phải lo lắng về việc tiền của mình sẽ không quay trở lại. Hơn nữa, vì LIC Dhan Vriddhi là một chương trình không tham gia nên bạn cũng biết trước những gì mình đang mua. Bạn sẽ nhận được gì và khi nào. Bạn có thể tính toán CAGR/IRR. Không có sự nhầm lẫn nào.

Đồng thời, bạn phải xem xét tỷ suất lợi nhuận và thuế thu được khi đáo hạn.

Lợi nhuận là 3,5% -6% mỗi năm đủ hấp dẫn cho một sản phẩm có thời gian đáo hạn dài từ 10 đến 18 năm? Theo ý kiến của tôi thì không.

Ngoài ra, còn có những vấn đề thường gặp về tính linh hoạt của các kế hoạch truyền thống. Nếu bạn phải rút lui vì lý do nào đó trước khi đáo hạn hợp đồng thì chi phí rút lui cũng rất lớn.

Bạn có dự định đầu tư vào LIC Dhan Vriddhi không? Hãy cho tôi biết ở phần bình luận.

Tuyên bố từ chối trách nhiệm :Đăng ký do SEBI cấp, tư cách thành viên của BASL và chứng nhận từ NISM không đảm bảo hiệu quả hoạt động của bên trung gian hoặc mang lại bất kỳ sự đảm bảo nào về lợi nhuận cho nhà đầu tư. Đầu tư vào thị trường chứng khoán chịu rủi ro thị trường. Đọc kỹ tất cả các tài liệu liên quan trước khi đầu tư.

Lưu ý: Bài đăng này chỉ nhằm mục đích giáo dục và KHÔNG phải là lời khuyên đầu tư. Đây không phải là khuyến nghị đầu tư hoặc KHÔNG đầu tư vào bất kỳ sản phẩm nào. Các sản phẩm được trích dẫn chỉ mang tính minh họa và không mang tính khuyến nghị. Trong bài đánh giá sản phẩm, nỗ lực của tôi chỉ đơn thuần là giải thích cấu trúc sản phẩm và nêu bật những ưu và nhược điểm. Quan điểm của tôi có thể bị sai lệch và tôi có thể chọn không tập trung vào các khía cạnh mà bạn cho là quan trọng. Do đó, bạn không được đưa ra quyết định đầu tư dựa trên các bài viết của tôi. Không có giải pháp nào phù hợp cho tất cả trong đầu tư. Điều có thể là một khoản đầu tư tốt cho một số nhà đầu tư nhất định có thể KHÔNG tốt cho những nhà đầu tư khác. Và ngược lại. Do đó, hãy đọc và hiểu các điều khoản và điều kiện của sản phẩm, đồng thời xem xét hồ sơ rủi ro, yêu cầu và mức độ phù hợp của bạn trước khi đầu tư trong bất kỳ sản phẩm đầu tư nào .