Khi bạn cung cấp tín dụng cho khách hàng, bạn có thể cần phải xóa các khoản phải thu chưa thanh toán như là các khoản nợ khó đòi. Tuy nhiên, cuối cùng bạn có thể phải thu các khoản nợ mà bạn đã ghi trong sổ sách kế toán của mình. Nếu điều này xảy ra, hãy ghi lại tiền như một khoản thu hồi nợ khó đòi.

Thu hồi nợ khó đòi, hay thu hồi nợ khó đòi, là khoản tiền mà doanh nghiệp của bạn nhận được sau khi xóa sổ là không thể thu hồi được. Trong quá trình thu hồi nợ khó đòi, bạn có thể sẽ thu được một phần hoặc toàn bộ khoản nợ của mình. Khi bạn thu hồi được khoản nợ khó đòi, hãy ghi lại thu nhập, cập nhật sổ sách kế toán và báo cáo việc thu hồi cho IRS (nếu có).

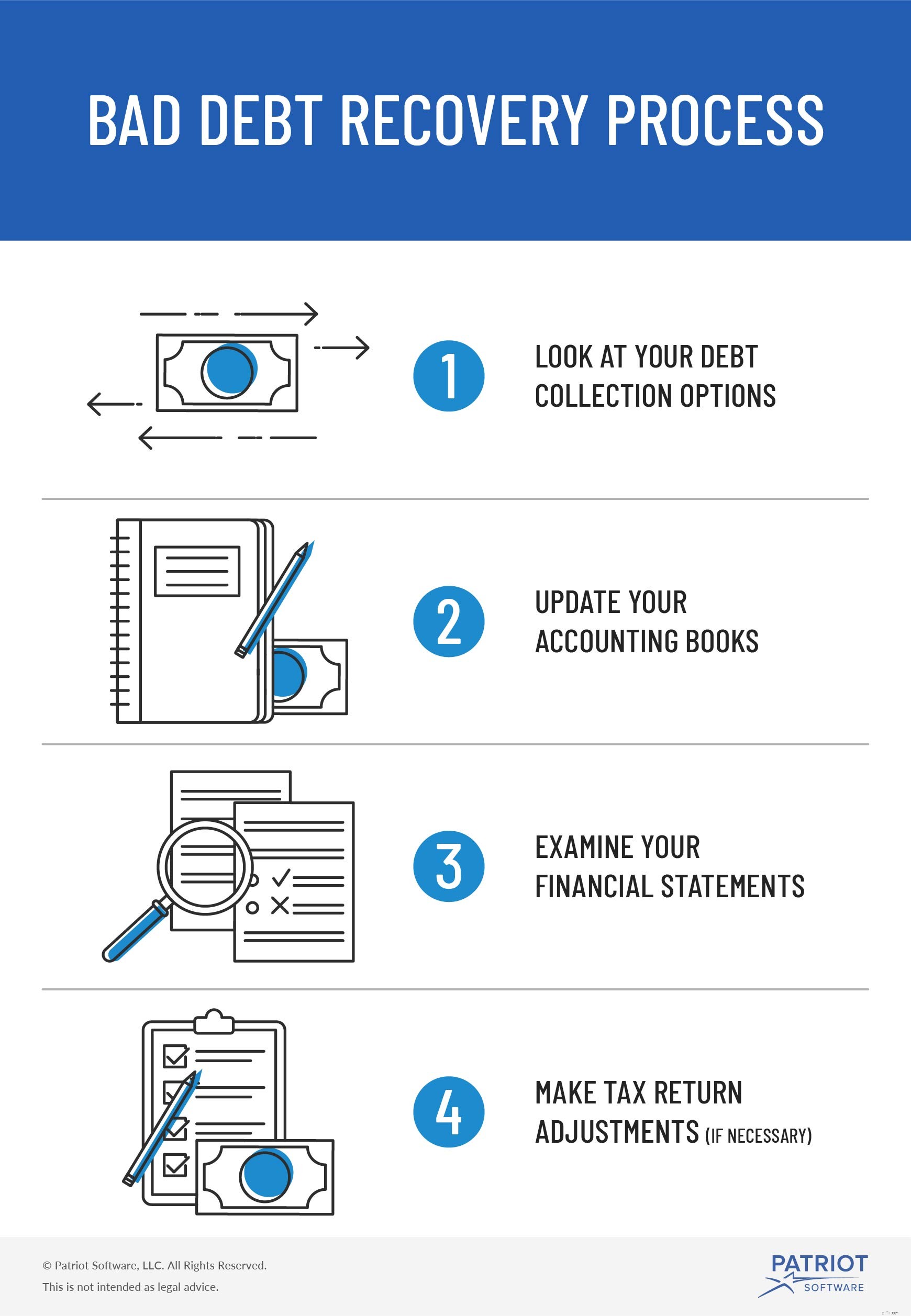

Mặc dù việc thu hồi nợ khó đòi có thể giúp bạn lấy lại một khoản nợ chưa thu được, nhưng việc này có thể tốn nhiều thời gian. Trong một số trường hợp, bạn có thể quyết định rằng nỗ lực đó là không xứng đáng. Nhưng nếu bạn có ý định thu hồi một khoản nợ khó đòi thì bạn phải chuẩn bị.

Quá trình khôi phục bắt đầu với các nỗ lực thu thập. Nếu bạn thu hồi nợ khó đòi, bạn phải cập nhật sổ sách, bảng sao kê và tờ khai thuế.

Thu hồi một khoản nợ khó đòi có thể là một quá trình kéo dài. Đọc để biết trách nhiệm của bạn trong quá trình thu hồi nợ khó đòi.

Vậy doanh nghiệp thu hồi nợ khó đòi như thế nào?

Sau khi khó khăn trong việc thu nợ của khách hàng, bạn có thể cân nhắc nhờ đến sự trợ giúp từ bên ngoài. Để lấy lại các khoản nợ đã mất, bạn có thể liên hệ với đại lý đòi nợ hoặc luật sư doanh nghiệp nhỏ.

Một đại lý thu phí hoặc luật sư có thể yêu cầu khách hàng trả tiền cho bạn. Tuy nhiên, khoản thanh toán có thể đến sau khi bạn đã xóa tiền như một khoản nợ khó đòi. Và, bạn phải trả cho người thu tiền một phần thanh toán của khách hàng.

Khi một khoản nợ trở nên khó đòi, bạn sẽ xóa nợ khó đòi trên sổ sách kế toán của mình. Thu hồi nợ khó đòi nghĩa là bạn cần tạo các bút toán mới trên sổ sách của mình. Sách của bạn phải phản ánh số tiền đã thu hồi.

Cách bạn tạo bút toán thu hồi nợ khó đòi phụ thuộc vào bút toán ghi nợ khó đòi ban đầu của bạn. Bạn có thể sử dụng phương pháp trợ cấp hoặc phương pháp xóa sổ trực tiếp.

Mặc dù có hai cách để xóa nợ phải thu khó đòi nhưng nhiều chủ doanh nghiệp lựa chọn phương pháp trích lập dự phòng cho các tài khoản khó đòi. Khi bạn tạo khoản dự phòng cho các tài khoản đáng ngờ, bạn dự kiến rằng các khoản nợ của một số khách hàng sẽ trở nên khó đòi.

Nếu khách hàng không thanh toán, hãy ghi nợ tài khoản Dự phòng cho Tài khoản Nghi ngờ và ghi có cho Tài khoản Phải thu của bạn.

| Ngày | Tài khoản | Ghi chú | Ghi nợ | Tín dụng |

|---|---|---|---|---|

| X / XX / XXXX | ||||

| Trợ cấp cho các Tài khoản Nghi ngờ | Thiếu khoản thanh toán của khách hàng | X | ||

| Các khoản phải thu | X |

Bạn không cần phải tạo tài khoản thu hồi nợ khó đòi để ghi nhận việc thu hồi nợ khó đòi. Thay vào đó, hãy đảo ngược mục nhập nhật ký của bạn. Ghi nợ tài khoản phải thu của bạn và ghi có vào tài khoản Dự phòng cho tài khoản nghi ngờ của bạn.

| Ngày | Tài khoản | Ghi chú | Ghi nợ | Tín dụng |

|---|---|---|---|---|

| X / XX / XXXX | ||||

| Các khoản phải thu | Thu hồi nợ khó đòi | X | ||

| Trợ cấp cho các Tài khoản Nghi ngờ | X |

Sau khi hoàn nhập mục nhật ký nợ khó đòi, bạn cũng cần ghi lại thu nhập. Bạn có thể ghi nợ tài khoản Tiền mặt của mình và ghi có vào tài khoản Phải thu tài khoản của bạn.

| Ngày | Tài khoản | Ghi chú | Ghi nợ | Tín dụng |

|---|---|---|---|---|

| X / XX / XXXX | ||||

| Tiền mặt | Thu hồi nợ khó đòi | X | ||

| Các khoản phải thu | X |

Các chủ doanh nghiệp sử dụng phương pháp xóa sổ trực tiếp xử lý hai tài khoản:Tài khoản Phải thu và Nợ khó đòi.

Để ghi lại mục nhập nợ khó đòi trong sổ sách của bạn, hãy ghi nợ tài khoản Chi phí Nợ khó đòi và ghi có Tài khoản Phải thu của bạn.

| Ngày | Tài khoản | Ghi chú | Ghi nợ | Tín dụng |

|---|---|---|---|---|

| X / XX / XXXX | ||||

| Chi phí Nợ khó đòi | Thiếu khoản thanh toán của khách hàng | X | ||

| Các khoản phải thu | X |

Để ghi lại giao dịch thu hồi nợ khó đòi, hãy ghi nợ tài khoản Phải thu của bạn và ghi có vào tài khoản Chi phí Nợ khó đòi của bạn.

| Ngày | Tài khoản | Ghi chú | Ghi nợ | Tín dụng |

|---|---|---|---|---|

| X / XX / XXXX | ||||

| Các khoản phải thu | Thu hồi nợ khó đòi | X | ||

| Chi phí Nợ khó đòi | X |

Tiếp theo, ghi nhận giao dịch thu hồi nợ khó đòi thành thu nhập. Ghi nợ tài khoản Tiền mặt của bạn và ghi có vào tài khoản Phải thu của bạn.

| Ngày | Tài khoản | Ghi chú | Ghi nợ | Tín dụng |

|---|---|---|---|---|

| X / XX / XXXX | ||||

| Tiền mặt | Thu hồi nợ khó đòi | X | ||

| Các khoản phải thu | X |

Trong quá trình thu hồi nợ khó đòi, bạn có thể phải điều chỉnh báo cáo tài chính của mình.

Khi bạn có nợ khó đòi, bảng cân đối kế toán kinh doanh của bạn phản ánh khoản lỗ. Cập nhật bảng cân đối kế toán khi bạn thu hồi được nợ khó đòi. Và, tăng tài sản của doanh nghiệp trên bảng cân đối kế toán của bạn.

Báo cáo thu nhập của bạn hiển thị thu nhập và chi phí của doanh nghiệp bạn. Sử dụng sổ kế toán cập nhật của bạn để thay đổi chi phí và lợi nhuận ròng của doanh nghiệp.

Bạn có yêu cầu mất một khoản nợ khó đòi trên tờ khai thuế kinh doanh của bạn không? Nếu vậy, bạn có thể cần phải báo cáo việc thu hồi nợ khó đòi của mình cho IRS.

Báo cáo việc thu hồi nợ khó đòi của bạn nếu yêu cầu nợ khó đòi ban đầu làm giảm nghĩa vụ thuế của bạn. Bao gồm các quỹ thu hồi nợ khó đòi vào tổng thu nhập hàng năm của doanh nghiệp bạn.

Khi bạn thu hồi một khoản nợ khó đòi, bạn cần ghi lại giao dịch. Dễ dàng cập nhật sổ sách của bạn bằng phần mềm kế toán trực tuyến của Patriot. Ghi lại các khoản thanh toán, theo dõi chi phí và thu nhập của bạn, v.v. Nhận bản dùng thử miễn phí của bạn ngay hôm nay!