Ghi lại các giao dịch và lưu giữ hồ sơ tài chính là một phần thiết yếu của việc sở hữu một doanh nghiệp. Một cách bạn có thể theo dõi tình hình tài chính của mình là sử dụng kế toán bút toán kép. Đọc tiếp để tìm hiểu kế toán kép là gì và nó có thể mang lại lợi ích như thế nào cho sách của bạn.

Phương pháp kế toán ghi sổ kép là một phương pháp kế toán trong đó bạn ghi chép đồng đều một giao dịch trong hai hoặc nhiều tài khoản. Tín dụng được thực hiện trong ít nhất một tài khoản và ghi nợ được thực hiện trong ít nhất một tài khoản khác.

Phương pháp ghi sổ kế toán kép dựa trên ý tưởng rằng mọi giao dịch kinh doanh đều có tác động ngang nhau và ngược chiều đối với ít nhất hai tài khoản.

Kế toán bút toán kép có thể giúp bạn:

Phương pháp ghi sổ kế toán theo phương pháp ghi một lần rất khác so với phương pháp ghi sổ kép. Giống như âm thanh, bạn ghi lại một mục nhập cho mọi giao dịch với một mục nhập duy nhất.

Kế toán bút toán đơn ít phức tạp hơn so với kế toán bút toán kép. Với hệ thống nhập một lần, bạn ghi lại các khoản thanh toán tiền mặt và các khoản thu tiền mặt. Và, bạn ghi lại tiền đến và tiền đi vào sổ tiền mặt.

Kế toán cơ sở tiền mặt sử dụng phương pháp kế toán một lần. Cả kế toán dồn tích và kế toán cơ sở tiền mặt đã sửa đổi đều sử dụng phương pháp ghi sổ kế toán kép.

Đăng các bút toán vào sổ cái của bạn bằng hệ thống ghi sổ kế toán kép.

Sổ cái chung của bạn là một bản ghi sắp xếp và tóm tắt các giao dịch kinh doanh của bạn. Bạn có thể sử dụng sổ cái chung của mình để xem tiền đến từ đâu và sẽ đi đâu. Với sổ cái tổng hợp, bạn cũng có thể thấy lượng tiền mặt bạn có và số nợ mà doanh nghiệp của bạn có.

Sổ cái tổ chức giao dịch vào tài khoản. Sổ cái của công ty thường có năm tài khoản chính, bao gồm:

Bạn cũng có thể chia các tài khoản chính trong kế toán thành các tài khoản phụ khác nhau. Ví dụ:bạn có thể sử dụng tài khoản Petty Cash, Pay Pay Payments, và hàng tồn kho để tổ chức thêm hồ sơ kế toán của mình.

Sổ cái phản ánh hình thức kế toán ghi sổ Nhật ký hai cột. Tài sản và chi phí nằm ở phía bên trái của sổ cái. Nợ phải trả, vốn chủ sở hữu và doanh thu nằm ở phía bên phải. Cả hai mặt của sổ cái phải có số dư bằng nhau.

Để cân bằng sách của bạn, hãy sử dụng ghi nợ và ghi có. Các khoản ghi nợ và ghi có bằng nhau nhưng các mục khác nhau trong sổ kế toán của bạn. Nếu một khoản ghi nợ làm giảm một tài khoản, bạn sẽ tăng một khoản ghi có cho tài khoản đối diện.

Ghi nợ là một mục nhập được thực hiện ở bên trái của tài khoản trong khi ghi có là một mục ở bên phải.

Ghi lại các khoản tín dụng và ghi nợ cho mỗi giao dịch xảy ra. Với bút toán kép trong kế toán, hãy ghi lại hai hoặc nhiều bút toán cho mọi giao dịch.

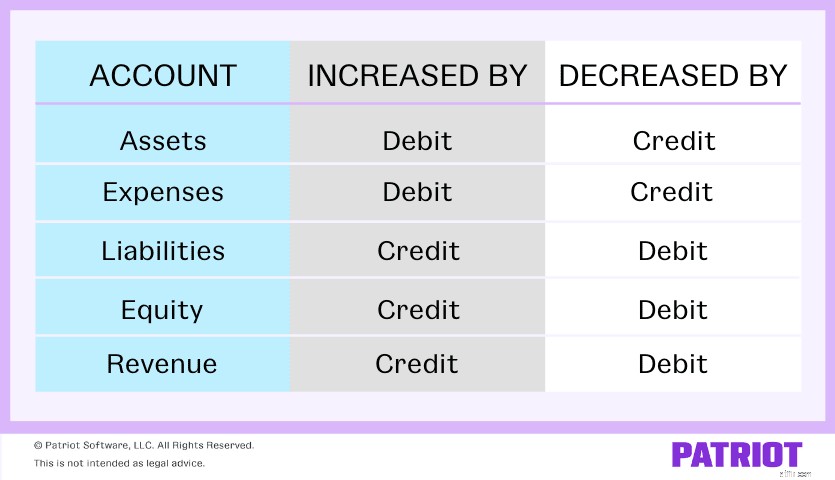

Tín dụng và ghi nợ ảnh hưởng đến mỗi tài khoản khác nhau. Hãy xem biểu đồ này để biết mức độ ảnh hưởng của từng loại tài khoản:

Hãy nhớ rằng ghi nợ và tín dụng bù trừ lẫn nhau và tổng số ghi nợ phải bằng tổng tín dụng.

Sử dụng phương trình kế toán để đảm bảo các giao dịch của bạn luôn được cân bằng trong sổ sách của bạn. Phương trình kế toán cho thấy nợ phải trả cộng với vốn chủ sở hữu bằng tài sản của bạn. Đây là phương trình:

Tài sản =Nợ phải trả + Vốn chủ sở hữu

Các mục trong sổ của bạn cần phải cân đối. Nếu hai vế của phương trình không bằng nhau, bạn có thể đã mắc một số loại lỗi kế toán và cần phải tìm ra lỗi đó.

Kế toán nhập kép thoạt đầu có vẻ đáng sợ. Nhưng với một chút thực hành, bạn sẽ nhanh chóng trở thành người chuyên nghiệp trong hệ thống kế toán kép.

Như bạn đã biết, mỗi khi bạn ghi lại một giao dịch bằng cách ghi sổ kế toán kép, bạn cần phải tạo hai bút toán.

Khi tạo hai mục nhập của bạn, hãy xác định tài khoản nào bị ảnh hưởng và các khoản ghi nợ và ghi có ảnh hưởng đến chúng như thế nào. Mỗi khi bạn ghi lại một giao dịch mới, hãy tự hỏi mình những câu hỏi như:

Sau khi bạn thực hiện tất cả các mục cho giao dịch, hãy kiểm tra xem sổ sách của bạn có số dư không.

Dưới đây là một bảng gian lận nhỏ để tham khảo trong quá trình thực hiện nhiệm vụ kế toán hai lần của bạn:

| Debit | Tín dụng |

|---|---|

| Luôn ở bên trái | Luôn ở bên phải |

| Tăng tài sản | Tăng nợ phải trả |

| Tăng chi phí | Tăng vốn chủ sở hữu |

| Giảm nợ phải trả | Tăng doanh thu |

| Giảm vốn chủ sở hữu | Giảm chi phí |

| Giảm doanh thu | Giảm nội dung |

Nếu bạn là một người học bằng hình ảnh, thì bạn ơi, chúng tôi có một số ví dụ tuyệt vời cho bạn. Kiểm tra một số tình huống để xem mục nhập kép đang hoạt động.

Giả sử bạn bán một mặt hàng cho khách hàng và khách hàng trả cho bạn bằng tiền mặt. Các giao dịch ảnh hưởng đến tài khoản Hàng tồn kho và Tiền mặt của bạn. Và, cả hai tài khoản đều là tài sản.

Bởi vì khoảng không quảng cáo của bạn đang giảm, hãy ghi có vào tài khoản Khoảng không quảng cáo của bạn để hiển thị tài sản giảm. Sau đó, ghi nợ tài khoản Tiền mặt của bạn để thể hiện sự gia tăng tiền mặt.

| Ngày | Tài khoản | Ghi chú | Ghi nợ | Tín dụng |

|---|---|---|---|---|

| XX / XX / XXXX | Tiền mặt | Bán bằng tiền mặt | X | |

| Khoảng không quảng cáo | X |

Đối với ví dụ nhập kép tiếp theo này, giả sử bạn đã mua khoảng không quảng cáo bằng tín dụng. Hàng tồn kho là một tài sản và tín dụng là một khoản nợ phải trả.

Để ghi lại giao dịch trong sổ sách của bạn, hãy ghi nợ tài khoản Hàng tồn kho của bạn để thể hiện sự gia tăng hàng tồn kho và ghi có cho Tài khoản Phải trả của bạn.

| Ngày | Tài khoản | Ghi chú | Ghi nợ | Tín dụng |

|---|---|---|---|---|

| XX / XX / XXXX | Khoảng không quảng cáo | Đã mua hàng tồn kho | X | |

| Tài khoản phải trả | X |

Giả sử bạn mua một máy tính mới bằng tiền mặt. Ghi có vào tài khoản Tiền mặt của bạn để thể hiện sự sụt giảm tài sản. Và, ghi nợ tài khoản Công nghệ của bạn để tính cho số tiền tăng thêm.

| Ngày | Tài khoản | Ghi chú | Ghi nợ | Tín dụng |

|---|---|---|---|---|

| XX / XX / XXXX | Tiền mặt | Mua máy tính bằng tiền mặt | X | |

| Công nghệ | X |

Chỉ nghĩ đến việc ghi lại các giao dịch trong sổ sách của bạn có khiến bạn căng thẳng không? Chà, không còn căng thẳng nữa. Với phần mềm kế toán dễ sử dụng và giá cả phải chăng của Patriot, bạn có thể hợp lý hóa cách ghi thu nhập và chi phí và quay lại những gì quan trọng nhất… doanh nghiệp của bạn! Hãy dùng thử miễn phí tính năng kế toán trực tuyến của Patriot ngay hôm nay!

Bài viết này đã được cập nhật từ ngày xuất bản ban đầu của nó là ngày 7 tháng 11 năm 2017.