Nếu bạn muốn tận dụng các khoản khấu trừ kinh doanh trước khi kết thúc năm, bạn có thể quyết định trả trước một số chi phí của mình. Nhưng, cố lên! Trước khi làm điều đó, bạn cần tìm hiểu về quy tắc 12 tháng đối với chi phí trả trước.

Vậy chi phí trả trước bao gồm những gì? Chi phí trả trước là chi phí bạn trả trước trước khi nhận một sản phẩm hoặc dịch vụ. Bất cứ khi nào bạn trả trước cho một thứ gì đó, bạn phải ghi nó vào sổ sách của mình như một bút toán chi phí trả trước.

Chi phí trả trước có thể bao gồm, nhưng không giới hạn ở:

Doanh nghiệp và cá nhân như nhau đều có thể có chi phí trả trước. Nếu doanh nghiệp của bạn thanh toán trước cho các sản phẩm hoặc dịch vụ trước khi nhận chúng, bạn có một khoản chi phí trả trước.

Nếu bạn sử dụng phương pháp kế toán tiền mặt, bạn sẽ khấu trừ các chi phí trong năm tính thuế mà bạn thực trả. Tuy nhiên, bạn có thể không được khấu trừ một khoản chi phí bạn trả trước, hay còn gọi là chi phí trả trước.

Một khoản chi phí trả trước chỉ được khấu trừ vào năm mà nó áp dụng, trừ khi nó đủ điều kiện cho quy tắc 12 tháng…

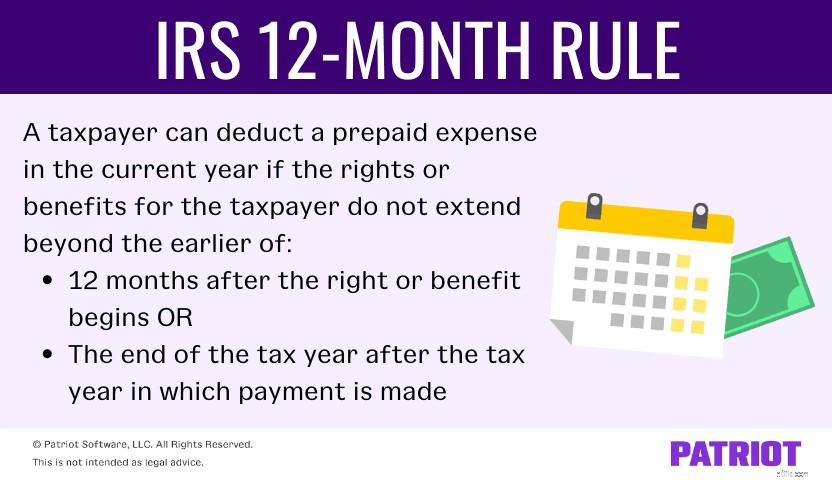

Theo quy tắc 12 tháng của IRS, người đóng thuế có thể khấu trừ một khoản chi phí trả trước trong năm hiện tại nếu các quyền hoặc lợi ích dành cho người đóng thuế không vượt quá trước đó trong tổng số:

Bạn có thể sử dụng quy tắc 12 tháng cho phí bảo hiểm kinh doanh, giấy phép kinh doanh, tiền thuê và tiền thuê, và các khoản thanh toán để chấm dứt hợp đồng kinh doanh. Nhưng, bạn không thể sử dụng quy tắc cho các khoản thanh toán lãi suất, các khoản vay và các khoản lãi tài chính khác hoặc mua đồ đạc, thiết bị và các tài sản vốn dài hạn khác.

Nếu bạn sử dụng kế toán dựa trên tiền mặt, bạn có thể khấu trừ các chi phí trả trước miễn là áp dụng quy tắc 12 tháng.

Trong các trường hợp khác, bạn có thể cần sử dụng quy tắc chung. Theo nguyên tắc chung, bạn không được khấu trừ toàn bộ số tiền tạm ứng cho hơn 12 tháng. Và, bạn phải khấu trừ một phần của khoản thanh toán dựa trên năm áp dụng.

Nếu bạn chưa sử dụng quy tắc 12 tháng và / hoặc quy tắc chung, hãy liên hệ với IRS để được chấp thuận trước khi sử dụng chúng.

Để biết thêm thông tin về quy tắc 12 tháng đối với chi phí trả trước, hãy xem Ấn phẩm 538.

Quy tắc 12 tháng đang xáo trộn bộ não của bạn? Đừng lo lắng — bạn không đơn độc. Để hiểu rõ về quy tắc, chúng ta hãy xem một vài ví dụ về cách hoạt động của tất cả quy tắc.

Giả sử doanh nghiệp của bạn thanh toán 5.000 đô la vào ngày 31 tháng 12 năm 2021 cho hợp đồng bảo hiểm có hiệu lực từ ngày 1 tháng 1 năm 2022 - 31 tháng 12 năm 2022.

Vì quyền lợi (hay còn gọi là hợp đồng bảo hiểm) không vượt quá thời hạn 12 tháng hoặc quá thời điểm kết thúc năm tính thuế sau năm thanh toán được thực hiện, quy tắc 12 tháng sẽ được áp dụng. Và, 5.000 đô la đầy đủ sẽ được khấu trừ vào năm 2021.

Bạn là người nộp thuế dựa trên tiền mặt sử dụng năm dương lịch. Vào ngày 1 tháng 9 năm 2021, bạn phải trả 1.000 đô la cho bảo hiểm kinh doanh trong sáu tháng đầu năm 2022 (từ tháng 1 đến tháng 6 năm 2022).

Trong trường hợp này, quy tắc 12 tháng được áp dụng ngay cả khi lợi ích bắt đầu vào năm mới vì nó không kéo dài quá cuối năm 2021. Khấu trừ toàn bộ 1.000 đô la vào năm 2021.

Bạn là người đóng thuế theo năm dương lịch và trả 6.000 đô la vào năm 2021 cho hợp đồng bảo hiểm có hiệu lực trong ba năm (hoặc 36 tháng). Chính sách bắt đầu từ ngày 1 tháng 7 năm 2022.

Trong tình huống này, quy tắc 12 tháng không được áp dụng. Thay vào đó, quy tắc chung rằng một khoản chi phí trả trước chỉ được khấu trừ vào năm áp dụng chi phí đó.

Bởi vì bạn cần tuân theo quy tắc chung, chỉ 1.000 đô la [(6 tháng / 36 tháng) X 6.000 đô la] được khấu trừ vào năm 2022. Trong năm 2023 và 2024, chỉ 2.000 đô la được khấu trừ [(12 tháng / 36 tháng) X 6.000 đô la] và còn lại 1.000 đô la được khấu trừ vào năm 2025 (6.000 đô la - 1.000 đô la - 2.000 đô la - 2.000 đô la).

Phần mềm kế toán dễ sử dụng!Quy tắc 12 tháng hoạt động khác nhau đối với người nộp thuế dựa trên cơ sở dồn tích. Vì vậy, hãy lắng nghe.

Có hai bài kiểm tra mà doanh nghiệp của bạn phải vượt qua trước khi bạn có thể áp dụng quy tắc 12 tháng:

Nói chung, người nộp thuế không thể khấu trừ một khoản chi phí trả trước cho đến khi nghĩa vụ thanh toán được ấn định (tất cả các sự kiện đã xảy ra để xác định trách nhiệm pháp lý), chi phí có thể xác định được và người nộp thuế thực sự nhận được sản phẩm hoặc dịch vụ trả trước (hiệu quả kinh tế).

Một số khoản thanh toán bằng tiền mặt có thể dẫn đến hiệu quả kinh tế, bao gồm hợp đồng bảo hiểm, hợp đồng bảo hành, thuế và trách nhiệm bồi thường của người lao động.

Giả sử bạn trả 20.000 đô la vào ngày 31 tháng 12 năm 2021 cho thuế tài sản bao gồm sáu tháng đầu năm 2022 (tháng 1 - tháng 6). Vì thuế được tính là hiệu quả kinh tế, bạn có thể khấu trừ chi phí thuế tài sản trả trước vào năm 2021.