Có thể bạn đã từng nghe đến Quy tắc vàng trong cuộc sống:Hãy đối xử với người khác như cách bạn muốn được đối xử. Tuy nhiên, bạn có biết rằng cũng có một quy tắc vàng cho kế toán không? Trên thực tế, có ba quy tắc vàng của kế toán. Và không… ai trong số họ không xử lý tài khoản của bạn theo cách bạn muốn.

Nếu bạn muốn giữ cho sổ sách của mình được cập nhật và chính xác, hãy tuân theo ba quy tắc kế toán cơ bản.

Không có gì bí mật khi thế giới kế toán được điều hành bởi các khoản tín dụng và ghi nợ. Các khoản ghi nợ và tín dụng làm cho thế giới của một cuốn sách trở nên tròn trịa.

Trước khi chúng ta đi sâu vào các nguyên tắc vàng của kế toán, bạn cần phải tìm hiểu kỹ về tất cả mọi thứ về ghi nợ và tín dụng.

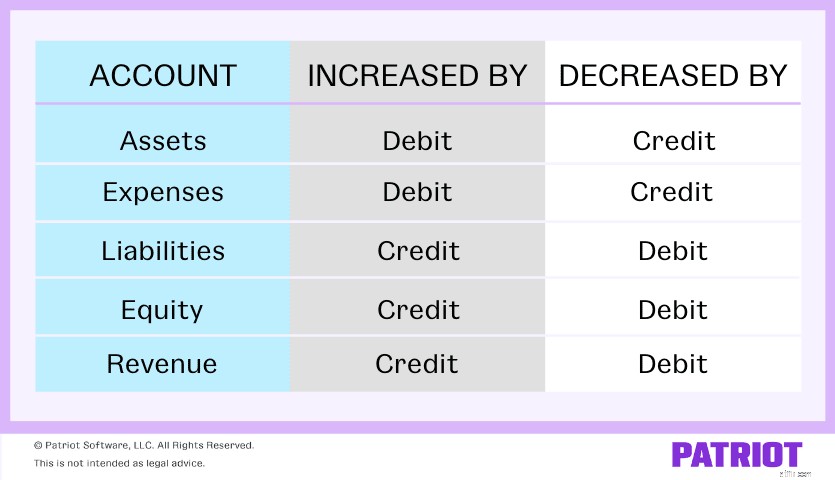

Các khoản ghi nợ và ghi có bằng nhau nhưng các mục khác nhau trong sổ kế toán của bạn. Tín dụng và ghi nợ ảnh hưởng đến năm loại tài khoản cốt lõi:

Ghi nợ là một mục được thực hiện ở phía bên trái của tài khoản. Các khoản nợ làm tăng tài khoản tài sản hoặc tài khoản chi phí và làm giảm tài khoản vốn chủ sở hữu, tài khoản nợ phải trả hoặc doanh thu.

Tín dụng là một mục nhập được thực hiện ở phía bên phải của tài khoản. Các khoản tín dụng làm tăng vốn chủ sở hữu, tài khoản nợ phải trả và doanh thu và làm giảm tài khoản tài sản và chi phí.

Bạn phải ghi lại các khoản tín dụng và ghi nợ cho mỗi giao dịch.

Các quy tắc vàng của kế toán cũng xoay quanh các khoản ghi nợ và ghi có. Hãy xem ba quy tắc chính của kế toán:

Chúng ta hãy tìm hiểu từng nguyên tắc vàng của tài khoản, phải không?

Quy tắc ghi nợ người nhận và ghi có người tặng có tác dụng với tài khoản cá nhân. Tài khoản cá nhân là một tài khoản sổ cái chung liên quan đến các cá nhân hoặc tổ chức.

Nếu bạn nhận được thứ gì đó, hãy ghi nợ vào tài khoản. Nếu bạn cung cấp một cái gì đó, hãy ghi có vào tài khoản.

Hãy xem một vài ví dụ về quy tắc vàng đầu tiên này bên dưới.

Giả sử bạn mua hàng hóa trị giá 1.000 đô la từ Công ty ABC. Trong sổ sách của mình, bạn cần ghi nợ Tài khoản Mua hàng của mình và ghi có cho Công ty ABC. Vì người cho là Công ty ABC, đang cung cấp hàng hóa nên bạn cần ghi có cho Công ty ABC. Sau đó, bạn cần ghi nợ người nhận, Tài khoản mua hàng của bạn.

| Ngày | Tài khoản | Ghi nợ | Tín dụng |

|---|---|---|---|

| XX / XX / XXXX | Tài khoản mua hàng | 1000 | |

| Tài khoản phải trả | 1000 |

Giả sử bạn đã trả 500 đô la tiền mặt cho Công ty ABC để mua đồ dùng văn phòng. Bạn cần ghi nợ người nhận và ghi có vào Tài khoản tiền mặt (của người cho).

| Ngày | Tài khoản | Ghi nợ | Tín dụng |

|---|---|---|---|

| XX / XX / XXXX | Tài khoản Vật tư | 500 | |

| Tài khoản tiền mặt | 500 |

Đối với tài khoản thực, hãy sử dụng quy tắc vàng thứ hai. Tài khoản thực còn được gọi là tài khoản vĩnh viễn. Tài khoản thực không đóng vào cuối năm. Thay vào đó, số dư của chúng được chuyển sang kỳ kế toán tiếp theo.

Tài khoản thực có thể là tài khoản tài sản, tài khoản nợ hoặc tài khoản vốn chủ sở hữu. Tài khoản thực cũng bao gồm tài khoản trái ngược, tài khoản nợ phải trả và tài khoản vốn chủ sở hữu.

Với tài khoản thực, khi có thứ gì đó đến với doanh nghiệp của bạn (ví dụ:tài sản), hãy ghi nợ tài khoản. Khi có vấn đề gì xảy ra với doanh nghiệp của bạn, hãy ghi có vào tài khoản.

Giả sử bạn đã mua đồ nội thất với giá 2.500 đô la tiền mặt. Ghi nợ Tài khoản đồ đạc của bạn (số tiền vào) và ghi có vào Tài khoản tiền mặt của bạn (số tiền gửi ra).

| Ngày | Tài khoản | Ghi nợ | Tín dụng |

|---|---|---|---|

| XX / XX / XXXX | Tài khoản nội thất | 2500 | |

| Tài khoản tiền mặt | 2500 |

Nguyên tắc vàng cuối cùng của kế toán đề cập đến các tài khoản danh nghĩa. Tài khoản danh nghĩa là tài khoản mà bạn đóng vào cuối mỗi kỳ kế toán. Tài khoản danh nghĩa còn được gọi là tài khoản tạm thời. Các tài khoản tạm thời hoặc danh nghĩa bao gồm doanh thu, chi phí và các tài khoản lãi và lỗ.

Với các tài khoản danh nghĩa, hãy ghi nợ tài khoản nếu doanh nghiệp của bạn có phát sinh chi phí hoặc thua lỗ. Ghi có vào tài khoản nếu doanh nghiệp của bạn cần ghi lại thu nhập hoặc thu nhập.

Giả sử bạn mua 3.000 đô la hàng hóa từ Công ty XYZ. Để ghi lại giao dịch, bạn phải ghi nợ chi phí (3.000 đô la mua hàng) và ghi có vào thu nhập.

| Ngày | Tài khoản | Ghi nợ | Tín dụng |

|---|---|---|---|

| XX / XX / XXXX | Tài khoản mua hàng | 3000 | |

| Tài khoản tiền mặt | 3000 |

Giả sử bạn bán hàng hóa trị giá 1.700 đô la cho Công ty XYZ. Bạn phải ghi có thu nhập vào Tài khoản bán hàng của mình và ghi nợ chi phí.

| Date | Tài khoản | Ghi nợ | Tín dụng |

| XX / XX / XXXX | Tài khoản tiền mặt | 1700 | |

| Tài khoản bán hàng | 1700 |

Bạn đang tìm kiếm một cách đơn giản để theo dõi số dư tài khoản của mình? Phần mềm kế toán của Patriot đã giúp bạn. Dễ dàng ghi lại thu nhập và chi phí và quay trở lại công việc kinh doanh của bạn. Hãy dùng thử miễn phí ngay hôm nay!

Bài viết này đã được cập nhật từ ngày xuất bản ban đầu của nó là ngày 10 tháng 3 năm 2020.