Bạn đã chốt một hợp đồng trị giá 50.000 USD với một người mua ở Chicago. Họ thanh toán trên NET-60. Bạn vẫn cần phải trả lương cho công nhân nhà máy vào tuần tới.

Đây là thực tế hàng ngày của hàng nghìn nhà xuất khẩu Ấn Độ. Bạn giành chiến thắng trong kinh doanh. Bạn giao hàng hóa hoặc dịch vụ. Sau đó, bạn đợi — 30, 60, đôi khi là 90 ngày — trong khi chi phí vận hành của bạn được tính theo đúng tiến độ.

Khoảng cách về dòng tiền giữa việc xuất hóa đơn và nhận tiền là thách thức lớn về vốn lưu động đối với các nhà xuất khẩu SME Ấn Độ. Việc kinh doanh của bạn không thất bại. Hóa đơn của bạn chắc chắn. Tiền mặt đang bị kẹt trong quá trình vận chuyển.

Dưới đây là bảy cách để thu hẹp khoảng cách đó - phổ biến nhất là trong phạm vi 0,5–1,5% mỗi tháng, tùy thuộc vào cấu trúc và kỳ hạn. Hầu hết các nhà xuất khẩu Ấn Độ chưa bao giờ sử dụng bất kỳ thứ nào trong số đó.

Người mua trong nước ở Ấn Độ thường thanh toán trong vòng 15–30 ngày. Người mua quốc tế thường mất 30–90 ngày. Chỉ riêng khoảng cách đó đã khiến dòng tiền xuất khẩu khó khăn hơn về mặt cấu trúc so với thương mại nội địa.

Ngoài ra, việc chuyển đổi tiền tệ sẽ mất thêm 1–3 ngày làm việc sau khi thanh toán đến. Hầu hết các nhà xuất khẩu không nhận ra họ bị mất bao nhiêu phí ẩn trong mỗi lần chuyển tiền quốc tế nội địa trước khi số tiền đó được chuyển vào tài khoản của họ.

Nhu cầu theo mùa lại tạo thêm một lớp khó khăn nữa. Một nhà xuất khẩu hàng may mặc thực hiện đơn hàng nghỉ lễ tháng 12 vào tháng 8 cần tiền mặt vào tháng 8. Khoản thanh toán sẽ đến vào tháng 11. Việc sản xuất, đóng gói và hậu cần đều tốn đất nhiều tháng trước khi có tiền.

Giải pháp không phải là ngừng xuất khẩu. Đó là ngừng tự tài trợ cho khoảng trống bằng vốn lưu động của chính bạn.

Tín dụng trước khi giao hàng — còn được gọi là tín dụng đóng gói hoặc tín dụng đóng gói xuất khẩu — là khoản vay ngân hàng ngắn hạn để tài trợ cho đơn đặt hàng của bạn trước khi bạn vận chuyển.

Khoản vay này bao gồm nguyên liệu thô, sản xuất, đóng gói và vận chuyển nội địa. Ngân hàng của bạn giải ngân theo lệnh xuất khẩu hoặc Thư tín dụng đã được xác nhận. Bạn hoàn trả khi số tiền xuất khẩu của bạn đến nơi.

RBI phân loại tín dụng xuất khẩu là cho vay lĩnh vực ưu tiên. Các ngân hàng phải cung cấp nó với mức lãi suất ưu đãi - thấp hơn nhiều so với mức thấu chi kinh doanh tiêu chuẩn. Vào tháng 1 năm 2026, chính phủ đã triển khai Phái đoàn Xúc tiến Xuất khẩu (Niryat Protsahan), bổ sung khoản trợ cấp lãi suất 2,75% cho tín dụng trước khi giao hàng đủ điều kiện cho khoảng 75% dòng thuế của Ấn Độ.

Kỳ hạn tiêu chuẩn lên tới 180 ngày, có thể gia hạn lên 360 ngày nếu được ngân hàng chấp thuận. Theo hướng dẫn cứu trợ thương mại của RBI ban hành vào tháng 11 năm 2025, tín dụng xuất khẩu được giải ngân trước ngày 31 tháng 3 năm 2026 có thể đủ điều kiện cho kỳ hạn lên tới 450 ngày.

Để đăng ký, bạn cần có IEC hợp lệ, đơn hàng xuất khẩu hoặc LC đã được xác nhận, báo cáo tài chính gần đây và hồ sơ theo dõi ngân hàng thỏa đáng. Bộ phận tài trợ thương mại hoặc ngoại hối của ngân hàng của bạn sẽ xử lý đơn đăng ký.

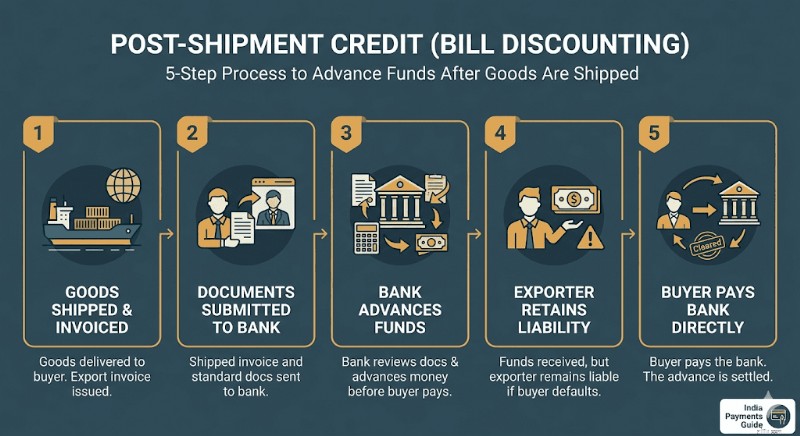

Sau khi hàng hóa được vận chuyển, hóa đơn của bạn sẽ trở thành tài sản tài chính. Ngân hàng của bạn có thể tạm ứng tiền trước khi người mua thanh toán.

Tín dụng sau giao hàng là khoản vay mà ngân hàng cấp cho bạn dựa trên hóa đơn xuất khẩu sau khi giao hàng. Có hai biến thể.

Đàm phán hóa đơn: Ngân hàng của bạn mua hóa đơn xuất khẩu và thu hồi tiền trực tiếp từ người mua ở nước ngoài. Bạn thực sự sẽ thoát khỏi khó khăn khi ngân hàng chấp nhận hóa đơn.

Chiết khấu hóa đơn: Ngân hàng của bạn ứng trước tiền cho bạn nhưng bạn vẫn phải chịu trách nhiệm pháp lý. Nếu người mua không trả được nợ thì bạn nợ ngân hàng.

Lãi suất cho tín dụng rupee sau khi giao hàng dao động ở mức khoảng 8–10% mỗi năm, được liên kết với MCLR của ngân hàng của bạn. Tín dụng sau khi giao hàng bằng ngoại tệ (PCFC) được định giá theo tiêu chuẩn toàn cầu như SOFR và có thể rẻ hơn đối với hóa đơn bằng USD, mặc dù bạn có rủi ro về tiền tệ.

Đây thường là một trong những lựa chọn tuyến đường ngân hàng nhanh nhất dành cho các nhà xuất khẩu đã giao hàng. Bạn cần hóa đơn xuất khẩu đã vận chuyển và chứng từ xuất khẩu tiêu chuẩn — chỉ vậy thôi.

Nếu bạn cảm thấy thủ tục giấy tờ ngân hàng chậm hoặc hạn mức tín dụng của bạn chưa được phê duyệt thì nền tảng fintech sẽ đưa ra một con đường hoàn toàn khác.

Các nền tảng như Drip Capital và KredX cho phép bạn bán hoặc cầm cố hóa đơn xuất khẩu của mình cho nhà tài trợ fintech. Bạn thường nhận được 90–98% giá trị hóa đơn trong vòng 24–72 giờ. Số dư còn lại — trừ đi phí chiết khấu của nền tảng — sẽ đến khi người mua của bạn thanh toán.

Cần có tài sản thế chấp tối thiểu. Bảo lãnh phát hành nhẹ hơn và nhanh hơn so với thẩm định ngân hàng truyền thống. Drip Capital đặc biệt tập trung vào các nhà xuất khẩu Ấn Độ, phục vụ hơn 5.000 doanh nghiệp với nguồn vốn không cần tài sản thế chấp lên tới 2,5 triệu USD cho mỗi khách hàng. KredX vận hành nền tảng Tài trợ Thương mại Quốc tế được IFSCA cấp phép cho các hóa đơn xuyên biên giới, với việc giải ngân tiền được xác minh trong 24–72 giờ.

Phí chiết khấu thường là 1,2–2% cho mỗi chu kỳ hóa đơn từ 30–90 ngày. Điều đó có nghĩa là khoảng 8–14% hàng năm — cao hơn tín dụng ngân hàng nhưng gần như không có thủ tục giấy tờ và không yêu cầu tài sản thế chấp.

Tùy chọn này phù hợp với các doanh nghiệp vừa và nhỏ quá nhỏ so với giới hạn vốn lưu động của ngân hàng nhưng có khoản phải thu từ những người mua quốc tế đáng tin cậy.

ECGC (Tập đoàn bảo lãnh tín dụng xuất khẩu của Ấn Độ) là cơ quan thuộc sở hữu của chính phủ, đảm bảo cho các nhà xuất khẩu Ấn Độ khỏi tình trạng người mua không trả được nợ, thanh toán chậm và rủi ro chính trị.

Giá trị trực tiếp của nó đối với dòng tiền:các ngân hàng sẵn sàng cho vay hơn nhiều khi các khoản phải thu của bạn có bảo hiểm ECGC. Chính sách ECGC bao gồm 80–90% giá trị khoản phải thu của bạn giúp giảm đáng kể rủi ro tín dụng của ngân hàng, giúp việc phê duyệt cả trước và sau giao hàng trở nên dễ dàng hơn đáng kể.

Vào tháng 3 năm 2026, ECGC đã triển khai Chương trình CỨU TRỢ thuộc Sứ mệnh Xúc tiến Xuất khẩu để bảo vệ các nhà xuất khẩu bị ảnh hưởng bởi sự gián đoạn gần Eo biển Hormuz. Các lô hàng được ECGC bảo hiểm trong khoảng thời gian từ ngày 14 tháng 2 đến ngày 15 tháng 3 năm 2026 đã nhận được bảo hiểm rủi ro 100%. Các hoạt động xuất khẩu từ ngày 16 tháng 3 đến ngày 15 tháng 6 năm 2026 đủ điều kiện được hưởng mức bảo hiểm lên tới 95%. Các nhà xuất khẩu MSME hiện không có bảo hiểm ECGC sẽ được hoàn lại 50% chi phí hậu cần bổ sung, tối đa ở mức ₹50 lakh cho mỗi nhà xuất khẩu.

Đối với bất kỳ nhà xuất khẩu MSME nào vận chuyển hàng tới người mua ở Tây Á, Châu Phi hoặc Đông Âu, bảo hiểm ECGC phải là thông lệ tiêu chuẩn — không phải là điều cần cân nhắc.

Hai tổ chức chính phủ cung cấp nguồn tài chính trợ cấp mà hầu hết các nhà xuất khẩu MSME chưa bao giờ tiếp cận.

Sứ mệnh xúc tiến xuất khẩu (EPM): Nội các Liên minh đã phê duyệt kế hoạch hàng đầu này vào tháng 11 năm 2025, với tổng kinh phí là ₹25.060 crore cho năm tài chính 2025-26 đến năm tài chính 2030-31. Tiểu chương trình Niryat Protsahan của nó cung cấp trợ cấp lãi suất cho cả tín dụng xuất khẩu trước và sau giao hàng cho các nhà xuất khẩu đủ điều kiện. Lợi ích hàng năm được giới hạn ở mức ₹50 lakh mỗi IEC. Khiếu nại được nộp thông qua cổng thông tin DGFT. Giá được xem xét vào tháng 3 và tháng 9 hàng năm.

SIDBI: Chương trình SMILE của SIDBI (Khoản vay dành cho doanh nghiệp sản xuất tại Ấn Độ của SIDBI) cung cấp các khoản vay có thời hạn trực tiếp cho các MSME với thời hạn trả nợ lên tới 10 năm và thời hạn tạm hoãn lên tới 3 năm. SIDBI cũng cho các MSME định hướng xuất khẩu vay trực tiếp thông qua các chương trình cho vay trực tiếp. Bạn có thể đăng ký thông qua cổng Udyamimitra tại udyamimitra.in.

Cả hai tuyến đường đều liên quan đến nhiều thủ tục giấy tờ hơn nền tảng fintech. Tuy nhiên, tỷ lệ trợ cấp và thời hạn trả nợ kéo dài khiến bất kỳ nhà xuất khẩu nào có kế hoạch mở rộng quy mô vượt quá 2–3 crore crore trong kim ngạch xuất khẩu hàng năm đáng theo đuổi.

Trước khi tiếp cận một ngân hàng hoặc nền tảng công nghệ tài chính, trước tiên hãy xem xét chuỗi cung ứng của chính bạn.

Hầu hết các nhà xuất khẩu Ấn Độ thanh toán cho nhà cung cấp nguyên liệu thô trong vòng 30 ngày. Nhưng nhiều nhà cung cấp — đặc biệt là những nhà cung cấp mà bạn đã làm việc cùng trong nhiều năm — sẽ đồng ý với thời hạn thanh toán 60 hoặc 90 ngày nếu bạn yêu cầu trực tiếp.

Việc đàm phán tín dụng nhà cung cấp trong 60–90 ngày mang lại cho bạn khoản vốn lưu động miễn phí, không lãi suất tương đương với chi phí mua sắm vật chất của bạn. Nếu người mua của bạn thanh toán theo NET-60 và nhà cung cấp của bạn cũng gia hạn các điều khoản của NET-60, thì sự chênh lệch về dòng tiền sẽ giảm đáng kể.

Bắt đầu bằng cách xem xét ba nhà cung cấp đầu vào hàng đầu của bạn. Tính toán số tiền mặt bạn đã ứng trước cho họ trong sáu tháng qua. Sau đó có một cuộc trò chuyện trực tiếp về các điều khoản mở rộng. Kết quả tồi tệ nhất là họ nói không.

Đối với các hợp đồng mua sắm lớn hơn, bạn cũng có thể đề nghị trả đơn giá cao hơn một chút để đổi lấy thời hạn 90 ngày. Giá vật liệu tăng thêm 1–2% thường có giá thấp hơn lãi suất của khoản vay vốn lưu động có cùng số tiền.

Tùy chọn này không mang lại cho bạn tiền mặt sớm — nhưng nó có thể khiến số tiền bạn nhận được có giá trị hơn.

Khi người mua ở Hoa Kỳ hoặc Vương quốc Anh thanh toán cho bạn, hầu hết các nhà xuất khẩu Ấn Độ đều chuyển đổi sang INR ngay lập tức thông qua ngân hàng của họ. Điều đó khóa bạn vào bất kỳ tỷ giá hối đoái nào có sẵn vào ngày nhận - thường với mức tăng giá ngoại hối 1,5–3,5% đã được áp dụng.

Tài khoản Thu thập Toàn cầu (GCA) cho phép bạn nhận và giữ các khoản thanh toán bằng ngoại tệ gốc — USD, GBP, EUR, AUD — mà không cần chuyển đổi ngay lập tức. Khi bạn thực sự cần INR để trả lương, thanh toán cho nhà cung cấp hoặc tiền thuê nhà, bạn sẽ chuyển đổi vào thời điểm bạn chọn.

Đồng rupee trong lịch sử đã mất giá so với USD theo thời gian. Giữ ngoại tệ thậm chí trong 2–4 tuần và chuyển đổi khi tỷ giá thuận lợi hơn sẽ tạo ra lợi nhuận tự nhiên trong thời gian nắm giữ của bạn.

Đặc biệt, với GCA của Winvesta, mọi giao dịch chuyển tiền cũng tạo ra FIRA điện tử tự động miễn phí — hiểu cách FIRA kết nối với khoản hoàn thuế GST đối với hàng xuất khẩu của bạn và lý do điều này quan trọng khi nộp hồ sơ cuối năm.

Đây không phải là giao dịch tiền tệ đầu cơ. Đơn giản là chọn không chuyển đổi vào thời điểm tồi tệ nhất có thể.

Câu trả lời đúng thường là sự kết hợp của hai hoặc ba lựa chọn. Một nhà xuất khẩu sản xuất có thể sử dụng tín dụng đóng gói cho các đơn hàng lớn theo mùa, chiết khấu hóa đơn fintech cho các lô hàng khẩn cấp nhỏ hơn và GCA để giữ USD trong vài tuần trước khi chuyển đổi.

Tài chính xuất khẩu không phải là một sản phẩm duy nhất. Đó là một bộ công cụ. Các nhà xuất khẩu phát triển nhanh nhất là những người biết công cụ nào phù hợp với từng tình huống — và không chờ ngân hàng thông báo cho họ.

Tuyên bố từ chối trách nhiệm: Thông tin được cung cấp trong blog này chỉ nhằm mục đích cung cấp thông tin chung và không phải là tư vấn tài chính hoặc pháp lý. Winvesta không tuyên bố hay bảo đảm về tính chính xác hoặc phù hợp của nội dung và khuyên bạn nên tham khảo ý kiến chuyên gia trước khi đưa ra bất kỳ quyết định tài chính nào.

Cổ phiếu MNC nước ngoài tốt nhất được niêm yết trên các Sở giao dịch chứng khoán Ấn Độ!

Cách Huấn luyện người sáng lập có thể nâng cao nhân loại trong Thế giới VC

Tỷ lệ khoản vay trên giá trị (LTV):Hiểu biết và tầm quan trọng đối với các khoản cho vay mua nhà

Điểm tín dụng tối thiểu để mua nhà là bao nhiêu?

Cách phá vỡ hợp đồng cho vay mua ô tô