Một số khái niệm tài chính rất đơn giản nhưng mọi người lại làm cho chúng trở nên phức tạp do không tuân thủ tốt các chỉ dẫn. Ví dụ kinh điển là quy trình Backdoor Roth IRA. Tôi thường xuyên ngạc nhiên về việc có bao nhiêu cách mà mọi người có thể làm hỏng những điều mà tôi cho là rất đơn giản. Các khái niệm khác chỉ đơn giản là những tình huống khó xử phổ biến mà những người hợp lý có thể không đồng ý. Ví dụ kinh điển về điều này là câu hỏi Trả hết nợ so với đầu tư gần như chưa từng có. Tuy nhiên, đôi khi tài chính cá nhân thực sự phức tạp. Einstein được cho là đã nói:“Hãy làm mọi thứ đơn giản nhất có thể, nhưng không được đơn giản hơn”. Câu hỏi thường gặp phức tạp nhất đối với các nhà đầu tư là vấn đề nan giải gần như hàng năm về các khoản đóng góp và chuyển đổi của Roth. Những người mới học không nhận ra nó phức tạp đến mức nào. Họ vào một diễn đàn hoặc nhóm Facebook và hỏi:

như thể có câu trả lời đúng cho những câu hỏi này. Đôi khi họ đưa ra một vài con số mà họ nghĩ sẽ giúp các thành viên diễn đàn đưa ra quyết định, nhưng hầu như nhìn chung, họ không biết quyết định này phức tạp và khó khăn đến mức nào. Ngay cả khi chúng tôi liệt kê TẤT CẢ các con số, thuộc tính và thái độ của họ, chúng tôi cũng có thể không trả lời chính xác câu hỏi của họ. Thông thường, câu hỏi của họ không có câu trả lời rõ ràng.

Tệ hơn nữa, nhiều người không làm theo lời khuyên của Einstein và cố gắng làm cho nó “đơn giản hơn”. Tôi đã gặp chuyện này khi đang nói chuyện với một nhóm bác sĩ phẫu thuật. Có một cố vấn tài chính trong số khán giả đã lên tiếng trong phần hỏi đáp – không phải bằng một câu hỏi mà bằng một lập luận gần như chung quy là “Roth luôn tốt hơn”. Đó rõ ràng là điều vô nghĩa. Giống như việc khắc phục các vấn đề lố bịch trong hệ thống chăm sóc sức khỏe của chúng ta, nếu bạn cho rằng giải pháp cho tình thế tiến thoái lưỡng nan về đóng góp/chuyển đổi của Roth là dễ dàng thì bạn không hiểu vấn đề. Có tất cả các loại máy tính có thể giúp bạn. Tuy nhiên, nếu giả định của bạn không khớp với giả định của máy tính thì các phép tính của nó sẽ vô giá trị đối với bạn. Đó thực sự là một quá trình rác vào, rác ra.

Trong bài đăng hôm nay, tôi sẽ cố gắng giải thích một số điều rõ ràng về vấn đề này, nơi có thể cung cấp sự rõ ràng. Đó là một thiểu số các trường hợp. Tôi xin lỗi. Mọi chuyện chỉ là vậy thôi. Và bạn càng dành nhiều thời gian suy nghĩ về điều này, bạn sẽ càng nhận ra rằng tôi đã đúng về điều đó. Tin tốt là bạn không phải lựa chọn giữa điều tốt và điều xấu. Bạn đang lựa chọn giữa tốt và tốt hơn. Ngay cả khi bạn đưa ra quyết định sai lầm, bất kỳ khoản tiền nào được đưa vào tài khoản hưu trí thường là một điều khá tốt đối với hầu hết mọi người.

Nhưng lý do bài đăng này dài hơn 4.000 từ (và có thể còn dài hơn trong tương lai) là vì nó thực sự rất phức tạp. Chỉ cần nhận ra điều đó ngay từ đầu.

Điều đầu tiên cần nhận ra là ở đây chúng ta không nói về hai điều riêng biệt. Nếu việc đóng góp cho Roth là hợp lý thì việc thực hiện chuyển đổi Roth và ngược lại cũng có thể hợp lý. Các yếu tố dẫn đến những quyết định này đều giống nhau.

Thêm thông tin tại đây:

Bạn nên đóng góp Roth hay 401(k) truyền thống?

Roth và hoãn thuế:Khái niệm quan trọng về việc điền vào khung thuế

Một điều khác cần nhận ra là không có giới hạn nào về số lượng chuyển đổi Roth có thể được thực hiện. Theo nghĩa đen, bạn có thể chuyển đổi một tỷ đô la trong một năm nếu muốn. Tuy nhiên, vẫn có những hạn chế về đóng góp vào tài khoản hưu trí mỗi năm. Ví dụ:vào năm 2025 [truy cập trang số liệu hàng năm của chúng tôi để có số liệu cập nhật nhất] ai đó dưới 50 tuổi có thể đóng góp 23.500 USD thu nhập kiếm được dưới dạng đóng góp của nhân viên cho Roth 401(k).

Điều tiếp theo cần nhận ra là đây không phải lúc nào cũng là một vấn đề nan giải. Đôi khi, đó là điều không cần bàn cãi. Ví dụ, khi tôi còn trong quân đội, kế hoạch nghỉ hưu của chúng tôi là Kế hoạch Tiết kiệm Tiết kiệm. Không có lựa chọn nào cho những đóng góp của Roth vào thời điểm đó. Nó đã được hoãn thuế hoặc không có gì. Câu hỏi về việc hoãn thuế so với đóng góp của Roth là điều hiển nhiên. Tôi đã đóng góp hoãn thuế.

Một ví dụ khác về việc dễ dàng hơn là quy trình Backdoor Roth IRA. Khi bạn hiểu quy trình này, bạn nhận ra các lựa chọn của mình là:

Đó là điều không cần bàn cãi. Số 3 về cơ bản luôn thắng. Tất nhiên là bạn sẽ thực hiện chuyển đổi Roth (giả sử không có vấn đề về tỷ lệ).

Một điều dễ dàng khác là quy trình Mega Backdoor Roth IRA, được thực hiện với 401(k) hoặc 403(b) cho phép nhân viên đóng góp sau thuế và chuyển đổi trong kế hoạch. Đây không phải là câu hỏi hoãn thuế so với Roth. Việc chuyển đổi không mất phí nên tất nhiên là bạn nên làm điều đó.

Không có kế hoạch cân bằng tiền mặt/lợi ích do Roth xác định, vì vậy các khoản đóng góp hoãn thuế là điều hiển nhiên.

Nếu bạn là một sinh viên y khoa phi truyền thống với nhiều tài khoản được hoãn thuế từ nghề nghiệp trước đây của bạn, thì việc thực hiện chuyển đổi Roth với thuế suất 0% trong vài năm đầu tiên của trường y là điều không cần bàn cãi. Hoàn thành chúng. Bất cứ khi nào bạn ở trong khung 0%, hãy thực hiện nhiều chuyển đổi và đóng góp Roth nhất có thể. Đó là điều hiển nhiên.

Tôi chắc chắn rằng có một số người không có trí tuệ khác ngoài kia. Nếu bạn có thể nghĩ ra cách khác, hãy bình luận trên bài đăng và tôi sẽ thêm nó vào danh sách.

Mọi người đều muốn có một quy tắc chung. Mọi người đều muốn làm cho nó đơn giản hơn. Những người trong chúng tôi làm việc trong lĩnh vực tài chính cá nhân đều cố gắng làm điều này. Tôi có quy tắc riêng về đóng góp/chuyển đổi của Roth. Nó như thế này:

"Nếu bạn đang ở trong những năm có thu nhập cao nhất, hãy đóng góp hoãn thuế. Trong tất cả các năm khác, hãy đóng góp (và chuyển đổi) cho Roth."

Như bạn có thể mong đợi, quy tắc ngón tay cái này có rất nhiều trường hợp ngoại lệ—có thể có nhiều trường hợp đến mức nó thậm chí không hữu ích như một quy tắc ngón tay cái. Ví dụ:một cư dân không ở trong những năm có thu nhập cao nhất. Tuy nhiên, điều hợp lý là họ thực hiện các khoản đóng góp hoãn thuế để giảm thu nhập và do đó, các khoản thanh toán Trả nợ theo hướng thu nhập (IDR) và tăng số tiền cho vay sinh viên liên bang của họ đủ điều kiện để được tha thứ cho khoản vay dịch vụ công (PSLF). Một ngoại lệ phổ biến khác là dành cho những người mong đợi một khoản thu nhập chịu thuế lớn khi nghỉ hưu sẽ lấp đầy các khung thấp hơn mà “thông thường” sẽ được lấp đầy bằng các khoản rút tiền từ tài khoản hưu trí được hoãn thuế. Điều này bao gồm những người có lương hưu lớn, các nhà đầu tư có thu nhập cho thuê từ các tài sản đã khấu hao hết và thậm chí cả những người siêu tiết kiệm có tài khoản hoãn thuế cao từ bảy đến tám con số.

Hãy cẩn thận với các quy tắc ngón tay cái. Giống như máy tính, chúng là rác vào, rác ra.

Yếu tố quan trọng nhất khi quyết định có nên đóng góp vào tài khoản hưu trí Roth hay hoãn thuế hay không/khi nào/bao nhiêu để thực hiện chuyển đổi Roth là:

“Ai sẽ tiêu tiền và khung thuế của họ sẽ như thế nào khi họ rút tiền ra khỏi tài khoản đó?”

Điều RẤT quan trọng là bạn hiểu khái niệm này. Nó quan trọng hơn nhiều so với bất cứ điều gì bên dưới phần này trong bài viết blog này. Một số người lầm tưởng rằng bí quyết là để tránh phải nộp những khoản thuế lớn. Khi phải đưa ra những quyết định này, việc bạn phải trả bao nhiêu tiền thuế hoặc khi nào thực sự không quan trọng. Điều quan trọng là lựa chọn nào mang lại nhiều tiền hơn SAU KHI nộp thuế.

Một nguyên tắc ngu ngốc mà đôi khi bạn có thể nghe thấy là “Trả thuế cho hạt giống chứ không phải thu hoạch”. Ví dụ:nếu bạn gửi 10.000 đô la vào tài khoản hưu trí, họ nói rằng bạn nên nộp thuế ngay bây giờ (giả sử là 30% hoặc 3.000 đô la) bởi vì, trong 30 năm khi 10.000 đô la đó tăng lên 100.000 đô la, bạn sẽ nợ 30.000 đô la thay vì 3.000 đô la tiền thuế. Và vì 30.000 đô la> 3.000 đô la, điều đó hẳn là ngu ngốc. Không. Hóa ra nó không quan trọng. Nếu bạn trả 3.000 USD bây giờ, 7.000 USD của bạn sẽ tăng lên 70.000 USD. Nếu bạn không trả 3.000 đô la ngay bây giờ, 10.000 đô la của bạn sẽ tăng lên 100.000 đô la và sau đó bạn phải trả 30.000 đô la tiền thuế, để lại cho bạn 70.000 đô la. Giống nhau như nhau. Vì vậy, hãy tập trung vào thuế suất, KHÔNG phải số tiền thuế.

Tương tự như vậy, bạn cần suy nghĩ xem ai sẽ thực sự tiêu số tiền này (hoặc rút tiền khỏi tài khoản). Dưới đây là một số tùy chọn khả thi:

Có lẽ động thái ngu ngốc nhất hiện nay là thực hiện chuyển đổi Roth thành số tiền trong tài khoản hưu trí sẽ được để lại cho tổ chức từ thiện. Nếu bạn để lại tiền cho tổ chức từ thiện, tổ chức từ thiện sẽ không phải trả bất kỳ khoản thuế nào cho số tiền đó. Nếu bạn định thực hiện chuyển đổi Roth và "trả trước" thuế trên tài khoản đó, tất cả những gì bạn đang làm là quyết định rằng bạn muốn để lại tiền cho chú Sam thay vì tổ chức từ thiện yêu thích của bạn. Vấn đề tương tự xảy ra với các khoản đóng góp/chuyển đổi của Roth nếu bạn muốn rút số tiền đó với mức thuế suất biên thấp hơn khi nghỉ hưu hoặc để lại số tiền đó cho người thừa kế có thu nhập thấp hơn bạn nhiều.

Mặt khác, nếu bạn ở trong khung 12% và để lại tiền cho con bác sĩ của bạn trong những năm có thu nhập cao nhất nằm trong khung 35%, thì gia đình sẽ tốt hơn nhiều nếu bạn trả trước các khoản thuế đó ở mức 12% thay vì bắt con bạn trả sau ở mức 35%.

Yếu tố này DWARFS tất cả các yếu tố khác trong danh sách dưới đây. Mặc dù không phải lúc nào bạn cũng có thể dự đoán chính xác các khung thuế trong tương lai này, nhưng hãy dành phần lớn thời gian của bạn ở đây khi đối mặt với những tình huống khó xử này của Roth.

Thêm thông tin tại đây:

Tại sao những người giàu có từ thiện không nên thực hiện chuyển đổi Roth

Nếu bạn không thể tìm ra (hoặc không muốn), thì có một lựa chọn dành cho bạn. Tôi gọi nó là “Chia đôi sự khác biệt”. Một trong những đối tác của tôi đã làm việc này trong suốt sự nghiệp của anh ấy. Anh ta không biết liệu Roth hay khoản đóng góp hoãn thuế cho quỹ 401(k) có tốt nhất cho anh ta và hoàn cảnh của anh ta hay không. Anh ấy thậm chí không muốn nghĩ về nó. Vì vậy, anh ta chỉ chia chúng làm đôi - một nửa thuộc về Roth, một nửa được hoãn thuế. Anh ta biết rằng mình đang đưa ra quyết định sai lầm với một nửa số tiền của mình. Tuy nhiên, anh cũng biết rằng mình đang đưa ra quyết định đúng đắn với một nửa. Anh ấy đang hướng tới việc tránh hối tiếc.

Người ta có thể làm điều gì đó tương tự với chuyển đổi Roth. Bạn chỉ có thể thực hiện chuyển đổi Roth “nhỏ” hàng năm từ khi nghỉ hưu đến khi nhận An sinh xã hội, có thể là số tiền lên đến mức cao nhất trong khung thuế hiện tại của bạn. Có thể đó là 30.000 USD hoặc 100.000 USD. Nó có thể sẽ không bao giờ là toàn bộ tài khoản của bạn và có thể bạn nên làm nhiều hơn (hoặc ít hơn), nhưng bạn sẽ chuyển đổi thứ gì đó, về cơ bản là phân chia sự khác biệt một cách hợp lý. Càng dành nhiều thời gian suy nghĩ về tất cả những yếu tố này, bạn càng có thể nhận ra cách tiếp cận này gần như không hề ngây thơ như lần đầu tiên xuất hiện.

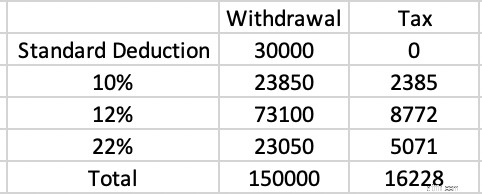

Khái niệm điền vào dấu ngoặc cũng rất quan trọng để hiểu. Giả sử bạn nghỉ hưu ở tuổi 63 ở trạng thái miễn thuế, không có thu nhập (hoặc tài sản) chịu thuế nào ngoài số tiền rút từ tài khoản hoãn thuế của bạn và nộp thuế Khai thuế chung cho vợ chồng (MFJ) bằng cách sử dụng khoản khấu trừ tiêu chuẩn. Bạn muốn chi 150.000 USD. Chi phí thuế của việc đó là bao nhiêu?

Vào năm 2025, khoản khấu trừ tiêu chuẩn là 30.000 USD. Về cơ bản đó là khung thuế 0%. Không có khoản thuế nào phải nộp đối với 30.000 đô la đó. 23.850 USD tiếp theo sẽ bị đánh thuế ở mức 10%. Đó là 2.385 USD tiền thuế. 73.100 USD tiếp theo sẽ bị đánh thuế ở mức 12%. Đó là 8.772 USD tiền thuế. 23.050 USD cuối cùng bị đánh thuế ở mức 22%. Đó là 5.071 USD tiền thuế. Tổng hóa đơn thuế là 16.228 USD.

Đó là 16.228 USD/150.000 USD =10,8%. Nếu bạn tiết kiệm được 32%, 35% hoặc thậm chí 37% cho tất cả các khoản đóng góp đó và hiện đang trả 10,8% khi rút tiền thì đó là một chiến lược thắng lợi. Đây là lý do tại sao các khoản đóng góp được hoãn thuế thường là động thái đúng đắn trong những năm có thu nhập cao nhất đối với hầu hết mọi người.

Mặt khác, nhiều người CÓ thu nhập hưu trí chịu thuế khác để lấp đầy các khung thấp hơn đó. Giả sử chúng ta có một người dành những năm thu nhập cao nhất của họ với thu nhập chịu thuế là 350.000 USD hoặc hơn tính theo đô la năm 2025. Đó là khung 24%. Họ bắt đầu đầu tư vào bất động sản từ rất sớm và sử dụng khấu hao để bảo vệ tất cả thu nhập đó trong khi họ kiếm tiền và trả hết các khoản thế chấp tài sản đầu tư đó. Bây giờ khi nghỉ hưu, các khoản thế chấp không còn nữa nhưng khấu hao cũng vậy. Họ có 50.000 USD tiền An sinh xã hội, 100.000 USD lương hưu và 200.000 USD thu nhập từ bất động sản đầu tư chịu thuế hoàn toàn. Tuyệt vời! Thu nhập khá tốt. Vấn đề là tất cả thu nhập đó đang lấp đầy các khung dưới. Giả sử họ là người chi tiêu khá lớn và muốn chi 500.000 đô la một năm khi nghỉ hưu. Đó lại là khoản rút 150.000 USD từ tài khoản hoãn thuế, giống như trong ví dụ trên. Số tiền đó sẽ được rút ra với mức thuế suất bao nhiêu?

Câu trả lời là 35%. An sinh xã hội (85% trong số đó phải chịu thuế) đã lấp đầy khoản khấu trừ tiêu chuẩn, khung 10% và một phần lớn trong khung 12%. Thu nhập từ lương hưu và bất động sản chiếm phần còn lại của khung 12% cùng với 22%, 24%, 32% và một phần của khung 35%.

Nhà đầu tư này đã đóng góp vào các tài khoản hoãn thuế này ở mức 24%, nhưng họ đang rút tiền ở mức 35%. Đóng góp/chuyển đổi của Roth, ở mức 24%, 32% hoặc thậm chí 35%, sẽ thông minh hơn. Thu nhập từ một khoản như Bảo hiểm trả ngay hàng năm (SPIA) có tác dụng tương tự vì về cơ bản nó là khoản lương hưu bạn mua từ một công ty bảo hiểm.

Lưu ý rằng một tài khoản chịu thuế khổng lồ không nhất thiết phải thay đổi phép tính này, ít nhất là nếu được đầu tư hiệu quả về thuế. Điều này là do cổ tức đủ điều kiện và lợi nhuận từ vốn dài hạn “xếp chồng lên nhau” trên thu nhập thông thường. Việc rút tiền từ tài khoản hoãn thuế luôn là thu nhập thông thường và chúng ít bị ảnh hưởng bởi tài khoản chịu thuế.

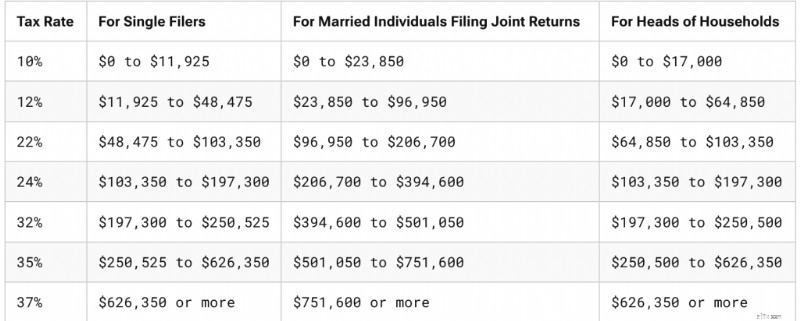

Người quan sát tinh tế sẽ nhận thấy rằng tôi đã thay đổi nhiều hơn một biến trong ví dụ trên. Tôi không chỉ điền vào các dấu ngoặc dưới mà còn thay đổi từ MFJ sang các khung thuế đơn. Nếu bạn không để ý thì chúng khá khác nhau. Đây là diện mạo của chúng vào năm 2025.

Thật đáng buồn khi nghĩ đến, nhiều người đã tích lũy được tiền khi nộp đơn MFJ thực sự đã tiêu phần lớn số tiền khi nộp đơn. Nếu vợ/chồng của bạn qua đời, thu nhập của bạn thường giảm một chút (An sinh xã hội và có thể cả thu nhập lương hưu/hiên kim giảm), nhưng thông thường nó không bị cắt giảm một nửa. Điều đó tốt vì chi phí của bạn thường không bị cắt giảm một nửa. Thuế bất động sản, tiện ích và chi phí vận chuyển không thay đổi nhiều và thông thường, chi phí sẽ tăng lên do bạn cần phải trả thêm tiền để được hỗ trợ mà không có vợ/chồng của mình.

Nhưng sự gia tăng chi phí thực sự lớn có lẽ là thuế. Giả sử bạn có thu nhập chịu thuế là 300.000 USD trước khi qua đời. Đó là khung 24%. Giả sử thu nhập giảm xuống còn 260.000 USD sau khi người đó qua đời. Đó là khung 35%. Các khoản đóng góp và chuyển đổi của Roth có thể không có ý nghĩa đối với những người về hưu mong muốn ở trong khung 24% nhưng rất có thể có ý nghĩa đối với một người về hưu ở khung 35%. Giống như nhiều yếu tố, yếu tố này không thể biết được nếu không có quả cầu pha lê hoạt động, nhưng khoảng cách tuổi tác và sức khỏe giữa vợ chồng càng lớn thì càng cần cân nhắc nhiều hơn về những đóng góp và chuyển đổi của Roth.

Ly hôn “xám” cũng là vấn đề tương tự được nhiều người lo lắng. Tuy nhiên, thu nhập và tài sản DO thường bị cắt giảm một nửa khi ly hôn, không giống như cái chết. Nếu thu nhập của bạn tăng từ 300.000 USD lên 150.000 USD khi ly hôn, bạn vẫn sẽ ở mức 24%.

Thêm thông tin tại đây:

Chuẩn bị cho bi kịch:Đảm bảo đối tác của bạn có thể quản lý mà không cần bạn

Phải làm gì nếu vợ/chồng bác sĩ của bạn chết trẻ

Cho đến nay, chúng ta mới chỉ thảo luận về thuế suất thuế thu nhập liên bang. Đối với hầu hết chúng ta, thuế suất cận biên cũng bao gồm thuế suất của tiểu bang. Nhưng ngay cả khi không có sự thay đổi về mặt lập pháp, tỷ lệ đó có thể thay đổi đáng kể nếu chúng ta di chuyển. Nhiều người về hưu dành những năm tích lũy của họ ở một tiểu bang (chẳng hạn như New York) và những năm nghỉ hưu của họ ở một tiểu bang khác (chẳng hạn như Florida). Chà, New York có thuế thu nhập tiểu bang khá cao (6%-9,65% đối với hầu hết WCIers) cộng với thuế thành phố NYC trên 3%, nhưng Florida hoàn toàn không có thuế thu nhập.

Loại động thái được lên kế hoạch này sẽ phản đối những đóng góp và chuyển đổi của Roth. Mặt khác, nếu bạn dự định chuyển từ Alaska (0%) đến Oregon (4,75%-9,90%) để nghỉ hưu, bạn nên cân nhắc thêm về các khoản đóng góp/chuyển đổi của Roth.

Khi thực hiện chuyển đổi Roth, tốt nhất là bạn có thể trả thuế cho việc chuyển đổi Roth từ tiền bên ngoài tài khoản hưu trí. Điều này cho phép giữ càng nhiều tiền càng tốt trong tài khoản hưu trí, nơi số tiền này có thể tiếp tục tăng theo cách được bảo vệ bằng thuế và bảo vệ tài sản. Ngay cả khi bạn phải nhận ra lợi nhuận từ vốn dài hạn để trả hóa đơn thuế, điều đó thường vẫn tốt hơn là trả thuế từ tài khoản hưu trí. Tuy nhiên, nếu việc chuyển đổi Roth có ý nghĩa rõ ràng khi được thanh toán bằng nguồn vốn bên ngoài thì nó có thể vẫn có ý nghĩa khi được thanh toán bằng nguồn vốn nội bộ.

Điều này liên quan đến một lý do tại sao, khi khung thuế khi đóng góp và rút tiền của bạn bằng nhau, bạn có thể nên thực hiện đóng góp cho Roth. Đó là bởi vì 10.000 đô la trong tài khoản Roth tương đương với 10.000 đô la trong tài khoản hoãn thuế CỘNG VỚI 3.000 đô la trong tài khoản chịu thuế. Tài khoản chịu thuế sẽ tăng chậm hơn do ảnh hưởng của thuế từ cổ tức và lãi vốn được phân phối. Toàn bộ tài khoản Roth sẽ được bảo vệ bằng thuế. Khi khung thuế dự kiến bằng nhau hoặc thậm chí gần bằng nhau, hãy nghiêng về các khoản đóng góp và chuyển đổi của Roth.

Một yếu tố khác tranh cãi về sự đóng góp và chuyển đổi của Roth là hành vi của nhà đầu tư. Các nhà đầu tư nghĩ rằng 23.500 đô la trong quỹ 401(k) truyền thống của họ cũng giống như 23.500 đô la trong quỹ Roth 401(k) của họ. Nó rõ ràng không phải trên cơ sở sau thuế. Nhà đầu tư chỉ chi số tiền chênh lệch nếu họ sử dụng 401(k) truyền thống. Đôi khi bạn có thể tự lừa mình tiết kiệm nhiều hơn để nghỉ hưu (trên cơ sở sau thuế) bằng cách sử dụng tài khoản Roth. Đó không phải là một điều xấu, vì hầu hết mọi người đều không tiết kiệm đủ để nghỉ hưu. Tuy nhiên, tôi cho rằng điều ngược lại có thể là một vấn đề đối với người tiết kiệm tự nhiên, vì vậy hãy cẩn thận với điều này.

Luật bảo vệ tài sản đều dành riêng cho từng tiểu bang, nhưng theo nguyên tắc chung, tài khoản hưu trí được bảo vệ tuyệt vời và tài khoản ERISA (như 401(k) của chủ lao động của bạn) được bảo vệ khỏi phá sản ở mọi tiểu bang. Khi bạn thực hiện đóng góp và chuyển đổi Roth, bạn sẽ nhận được nhiều tiền hơn—ít nhất là trên cơ sở sau thuế—vào các tài khoản hưu trí được bảo vệ bằng tài sản này. Nếu đây là mối lo ngại lớn đối với bạn thì điều này sẽ thúc đẩy bạn đi theo hướng Roth.

Có quá nhiều lo ngại về Phân phối tối thiểu bắt buộc (RMD). Thành thật mà nói, hầu hết mọi người có lẽ chỉ nên chi tiêu RMD của họ hoặc cho đi (đặc biệt là dưới dạng Phân phối Từ thiện Đủ tiêu chuẩn [QCD]). Số lượng các động thái tài chính ngu ngốc mà mọi người đã thực hiện do nỗi sợ RMD là vô số, bao gồm rút tiền ra khỏi tài khoản hưu trí sớm, không bao giờ gửi tiền vào đó ngay từ đầu, mua bảo hiểm nhân thọ trọn đời, cố gắng để mất tiền, cố tình tìm kiếm lợi nhuận thấp, v.v. Nhưng nếu bạn thực sự ở vào tình thế mà bạn thậm chí không muốn có RMD của mình và sẽ không chi tiêu chúng (tức là chỉ tái đầu tư chúng vào khoản chịu thuế), thì điều này sẽ đẩy bạn đi theo hướng Roth vì tài khoản Roth không có RMD.

Có rất nhiều “trò chơi” có thể được chơi với các khoản vay liên bang dành cho sinh viên, bao gồm thời gian nghỉ cho vay dành cho sinh viên, chương trình xóa nợ, chương trình trả nợ theo thu nhập và trợ cấp lãi suất. Có vẻ như tất cả các quy tắc này đều thay đổi liên tục, nhưng điểm mấu chốt là hầu hết chúng đều xác định lợi ích của bạn bằng cách sử dụng thu nhập của bạn, đặc biệt là Tổng thu nhập đã điều chỉnh (AGI) của bạn. AGI của bạn càng thấp thì khoản thanh toán bạn thực hiện trong các chương trình IDR càng thấp và số tiền còn lại để tha thứ trong các chương trình tha thứ như PSLF càng nhiều. Bạn biết điều gì làm giảm AGI của bạn không? Đúng vậy, các khoản đóng góp vào tài khoản hưu trí được hoãn thuế. Vì lý do này, nhiều tài liệu—bao gồm cư dân, nghiên cứu sinh và những người mới tham dự—thường đóng góp hoãn thuế khi mọi thứ khác đều cho thấy các khoản đóng góp và chuyển đổi của Roth sẽ là một bước đi thông minh hơn. Bạn phải cân nhắc lợi ích của khoản vay sinh viên với lợi ích về thuế.

Nếu bạn cần trợ giúp thực hiện việc này, hãy cân nhắc việc đặt lịch hẹn với Sinh viênLoanAdvice.com.

Thêm thông tin tại đây:

Roth so với truyền thống khi tham gia PSLF

Trước 65 tuổi, rất nhiều người về hưu mua bảo hiểm y tế trên sàn giao dịch Đạo luật Chăm sóc Giá cả phải chăng. Họ thường đủ điều kiện nhận một khoản trợ cấp đáng kể để giúp họ chi trả cho khoản đó. Số tiền trợ cấp được xác định bằng Tổng thu nhập đã điều chỉnh đã sửa đổi (MAGI, rất giống với AGI). Thực hiện chuyển đổi Roth vào năm đó sẽ làm giảm khoản trợ cấp của bạn, nhưng việc tránh rút tiền hoãn thuế vào năm đó sẽ làm tăng khoản trợ cấp đó. Nếu bạn vẫn đang làm việc, khoản đóng góp được hoãn thuế cũng có thể hữu ích.

Bắt đầu ở tuổi 65, hầu hết người về hưu đều đăng ký Medicare. Chà, nếu MAGI của bạn (cụ thể là MAGI của bạn từ hai năm trước) quá cao, bạn phải trả thêm phí bảo hiểm/thuế cho các quyền lợi Medicare của mình. Đây được gọi là Số tiền Điều chỉnh Hàng tháng Liên quan đến Thu nhập (IRMAA). Xin nhắc lại, việc thực hiện chuyển đổi Roth hoặc rút tiền từ tài khoản hoãn thuế (hai năm trước) sẽ làm tăng MAGI và chi phí IRMAA của bạn. Nếu bạn vẫn đang làm việc, khoản đóng góp được hoãn thuế cũng có thể hữu ích.

Hầu hết quân nhân sẽ sớm xuất ngũ và chứng kiến thu nhập chịu thuế của họ tăng vọt. Điều này là do thu nhập cao hơn, không còn “chính thức” sống trong tình trạng miễn thuế (như nhiều thành viên quân đội vẫn làm) và mất thu nhập được miễn thuế khi triển khai và các khoản trợ cấp được miễn thuế. Nhìn chung, họ nên đóng góp cho Roth và chuyển đổi bất cứ thứ gì có thể. Ngay cả khi họ ở lại và cuối cùng đủ điều kiện nhận lương hưu, họ vẫn nên làm Roth vì lương hưu đó sẽ lấp đầy các khung thấp hơn.

Một lợi ích tuyệt vời của việc thực hiện các khoản đóng góp hoãn thuế ngay bây giờ (hoặc không thực hiện chuyển đổi Roth ngay bây giờ) là bạn vẫn giữ được tùy chọn thực hiện chuyển đổi sau này, có khả năng ở mức thuế suất thấp hơn nhiều. Tùy chọn đó có giá trị.

Bạn càng tiết kiệm nhiều để nghỉ hưu thì bạn càng có nhiều tiền khi nghỉ hưu. Điều đó thường có nghĩa là bạn sẽ phải trả nhiều thuế hơn khi nghỉ hưu. Do đó, bạn càng tiết kiệm nhiều thì bạn càng có nhiều khả năng được hưởng lợi từ các khoản đóng góp và chuyển đổi của Roth cho số tiền bạn sẽ chi tiêu khi nghỉ hưu. Nếu bạn tiết kiệm nhiều tiền trong tài khoản hoãn thuế, bạn hoàn toàn có thể gặp phải “Vấn đề RMD” thực sự. Tôi định nghĩa điều này là việc có mức thuế suất trên RMD của bạn cao hơn mức bạn đã tiết kiệm được khi đóng góp tiền.

Hãy xem xét một cặp vợ chồng kiếm được 500.000 đô la một năm nhưng lại đầu tư 70.000 đô la vào quỹ 401(k) riêng của anh ấy, 80.000 đô la vào kế hoạch cân bằng tiền mặt/lợi ích xác định của anh ấy, 30.000 đô la (có khớp) vào quỹ 403(b) của cô ấy và 23.500 đô la vào quỹ 457(b) của cô ấy. Đó là khoản đóng góp được hoãn thuế là 203.500 USD mỗi năm. Nếu họ làm việc này trong 30 năm và kiếm được 5% thực sự từ đó, số tiền đó sẽ lên tới

=FV(5%,30,-203500) =13.500.000 USD

RMD ở tuổi 75 sẽ vào khoảng 541.000 USD tính theo đô la ngày nay. Điều đó sẽ đưa họ vào khung 35% ngay cả khi không có bất kỳ thu nhập chịu thuế nào khác hoặc một trong số họ trở thành góa phụ hoặc góa bụa. Và những RMD đó sẽ tăng gấp đôi khi họ 90 tuổi. Tuy nhiên, trong những năm thu nhập cao nhất, chúng chỉ ở mức 24%. Nếu bạn thực sự đang bỏ rất nhiều tiền vào tài khoản hưu trí hàng năm và dự định làm việc và tiết kiệm trong thời gian dài, bạn nên cân nhắc thực hiện các khoản đóng góp và chuyển đổi của Roth trong quá trình thực hiện, đặc biệt nếu chính bạn là người sẽ tiêu số tiền đó sau này. Tất nhiên, điều này có thể không cần thiết nếu phần lớn số tiền hoãn thuế đó sẽ được dùng làm từ thiện hoặc cho người thừa kế ở mức thuế thấp hơn.

Lợi nhuận đầu tư cao cũng có tác dụng tương tự như việc trở thành một người siêu tiết kiệm. Tất nhiên, nhìn chung việc dự đoán hành vi tiết kiệm trong tương lai của bạn sẽ dễ dàng hơn so với lợi tức đầu tư trong tương lai.

Thêm thông tin tại đây:

Những người siêu tiết kiệm và tình thế tiến thoái lưỡng nan giữa Roth và 401(k) hoãn thuế

Một số nhà đầu tư hoàn toàn tin tưởng rằng chính phủ Hoa Kỳ sẽ tăng khung thuế đáng kể trong tương lai. Đây không phải là vấn đề lớn như hầu hết những người này lo sợ. Họ vẫn sẽ rút phần lớn số tiền hoãn thuế của mình ra với mức thuế suất thấp hơn ngay cả khi mỗi khung thuế tăng 3%, 5% hoặc thậm chí 10%, đây sẽ là một mức tăng thuế rất lớn. Nhưng đó là yếu tố sẽ khiến một người thực hiện nhiều đóng góp và chuyển đổi Roth hơn. Nhưng nếu bạn cho rằng chính phủ Hoa Kỳ sắp tan rã hoặc biến mất hoàn toàn, bạn cũng có thể được giảm thuế trong khi có thể với các khoản đóng góp được hoãn thuế và tránh chuyển đổi.

Bạn nghỉ hưu càng sớm thì việc đóng góp hoãn thuế càng có nhiều khả năng mang lại hiệu quả tốt cho bạn. Điều đó không chỉ có nghĩa là có ít thời gian hơn để tiết kiệm một tổ trứng khổng lồ (do đó không phải là vấn đề siêu tiết kiệm) và mất nhiều năm hơn để thực hiện chuyển đổi Roth sau này, mà còn có một số thứ khác nữa. Ví dụ:mặc dù bạn có thể rút thuế đóng góp của Roth và không bị phạt trước 59 1/2 tuổi bằng cách sử dụng quy tắc Thanh toán định kỳ cơ bản bằng nhau (SEPP hoặc 72T), thu nhập sẽ phải chịu thuế trước 59 1/2 tuổi. Họ sẽ phải chịu thuế đối với các khoản đóng góp được hoãn thuế, nhưng bạn sẽ mất một khoản lợi ích lớn từ tài khoản Roth cho số tiền đó. (Mặc dù công bằng mà nói, hầu hết những người nghỉ hưu sớm đều có tài khoản chịu thuế tương đối lớn và có lẽ là tài khoản 457(b) và thường đóng góp đủ cho Roth để đưa họ đến tuổi 59 rưỡi). Cũng có ít thu nhập được đảm bảo hơn khi nghỉ hưu sớm (đây là những năm trước SS và rất ít người mua SPIA khi còn trẻ). Những người về hưu sớm thường là những người có thu nhập cao hơn để có thể tiết kiệm hết số tiền đó, do đó, có thể có sự chênh lệch tương đối lớn hơn giữa khung thuế cận biên của họ khi đang làm việc và khi nghỉ hưu sớm.

Nếu bạn trở nên giàu có đến mức tài sản của bạn phải đóng thuế bất động sản, những người thừa kế của bạn có thể được giảm thuế đối với khoản rút tiền IRA hoãn thuế được thừa kế mà họ thực hiện. Điều này thường được gọi là Thu nhập đối với Người quá cố (IRD). Nhưng nhiều người thừa kế cũng như cố vấn và kế toán của họ có thể không biết cách tính khoản khấu trừ này. Nếu bạn muốn loại bỏ nhu cầu biết về điều này của họ, bạn có thể thực hiện nhiều đóng góp và chuyển đổi Roth hơn.

Quyết định đóng góp/chuyển đổi của Roth cũng phụ thuộc một chút vào những gì bạn đã có. Đa dạng hóa thuế có thể có ích khi nghỉ hưu. Nếu tất cả số tiền hưu trí hiện tại của bạn là Roth thì bạn nên cân nhắc nhiều hơn về một số khoản đóng góp được hoãn thuế. Nếu gần như toàn bộ số tiền tiết kiệm hiện tại của bạn được hoãn thuế thì các khoản đóng góp và chuyển đổi của Roth có thể có giá trị hơn đối với bạn một chút so với khi bạn đã có hỗn hợp 50/50.

Thật không may, có nhiều thứ liên quan đến thuế suất cận biên của bạn hơn là chỉ có khung thuế. Có nhiều thứ liên quan đến thuế suất cận biên hơn khung thuế và trợ cấp ACA hoặc phí bảo hiểm IRMAA của bạn. Trên thực tế, có tất cả các loại giảm dần trong mã số thuế mà thuế suất cận biên của bạn có thể rất cao đối với một phạm vi thu nhập khá hẹp. Nếu thu nhập của bạn dự kiến nằm trong hoặc gần một trong những phạm vi đó, điều đó sẽ đưa ra lập luận thuyết phục về các khoản đóng góp được hoãn thuế (trong giai đoạn tích lũy) hoặc rút tiền miễn thuế (trong giai đoạn tích lũy).

Con cái của hầu hết các WCIers sẽ không đủ điều kiện nhận bất kỳ khoản viện trợ theo nhu cầu nào do thu nhập cao và tài sản lớn của gia đình. Nhưng nếu con bạn như vậy thì các quyết định về tài khoản hưu trí có thể ảnh hưởng đến con số đó. Trong những năm tích lũy, khoản đóng góp được hoãn thuế sẽ làm giảm thu nhập của bạn. Tiền tài khoản hưu trí không được tính vào Chỉ số Hỗ trợ Sinh viên (SAI) của bạn, vì vậy nếu tỷ lệ hưu trí/chịu thuế của bạn lớn hơn do các khoản đóng góp và chuyển đổi của Roth thì đó là một điều tốt. Trong những năm tích lũy, việc rút tiền miễn thuế giúp giữ SAI của bạn ở mức thấp hơn.

Như bạn có thể thấy, có rất nhiều yếu tố ảnh hưởng đến quyết định đóng góp/chuyển đổi của Roth. Nó thậm chí không gần như dễ dàng để quyết định phần lớn thời gian. Nhiều yếu tố liên quan hiện chưa được biết và có thể không thể biết được (thu nhập trong tương lai của bạn, tiền lãi trong tương lai, khung thuế trong tương lai, quy tắc RMD trong tương lai, hoàn cảnh gia đình trong tương lai, khung thuế của những người thừa kế của bạn, v.v.). Bạn sẽ không làm được điều này mỗi năm. Bạn sẽ thổi nó một vài lần. Không sao đâu. Hãy cho mình một chút ân sủng. Đôi khi nó hoạt động tốt.

Ví dụ:khi tôi còn phục vụ trong quân đội với mức thuế thấp, chúng tôi đã đóng góp hoãn thuế cho TSP. Dù sao cũng không có sẵn Roth TSP. Nhưng chúng tôi đã không chuyển toàn bộ số tiền đó sang Roth vào năm tôi rời quân ngũ. Tôi đã nghĩ trong nhiều năm đó là một sai lầm. Tuy nhiên, hiện tại có vẻ như chúng ta sẽ để lại cho tổ chức từ thiện nhiều hơn số tiền chúng ta có trong các tài khoản hoãn thuế, vì vậy cuối cùng mọi việc sẽ ổn thỏa. Rốt cuộc thì chúng ta đã không phạm sai lầm.

Hãy nhớ rằng bạn đang lựa chọn không phải giữa tốt và xấu mà giữa tốt và tốt hơn.

Bạn nghĩ sao? Tôi đã quên những yếu tố nào? Bạn còn tính toán điều gì khác khi đưa ra quyết định này?