Việc thiết lập Backdoor Roth IRA có thể gây nhầm lẫn, vì vậy tôi nghĩ rằng tôi nên đưa ra hướng dẫn về các bước mà mọi người có thể tham khảo khi thực hiện quy trình này. Hãy bắt đầu.

Backdoor Roth IRA là gì?

Ai nên thực hiện Roth IRA cửa sau?

Khi nào nên thực hiện Backdoor Roth IRA?

Ưu và nhược điểm của Backdoor Roth IRA

Ý nghĩa về thuế Roth IRA cửa sau

Các bước Roth IRA cửa sau

Cách khắc phục và ngăn chặn các lỗi Backdoor Roth IRA

Câu hỏi thường gặp về Backdoor Roth IRA

Bất chấp tên gọi của nó, Backdoor Roth IRA không phải là một tài khoản; đó là một quá trình gồm hai bước:

Nếu bạn hiểu rõ quy tắc của cả hai bước này thì việc ghép chúng lại với nhau không có vấn đề gì.

Hãy nhớ rằng nếu bạn là người có thu nhập thấp, bạn chỉ có thể đóng góp TRỰC TIẾP cho Roth IRA và bỏ qua quy trình Backdoor Roth IRA này.

Người có thu nhập thấp được xác định là Tổng thu nhập đã điều chỉnh đã sửa đổi (MAGI) trong phạm vi giảm dần vào năm 2024 là $146.000-$161.000 ($230.000-$240.000 Cặp vợ chồng khai thuế chung). Một số tài liệu—như bác sĩ nội trú, nhân viên nha sĩ, nhân viên bán thời gian và thậm chí một số nhân viên y tế thuộc các chuyên khoa được trả lương thấp hơn đã kết hôn với người không phải là người kiếm tiền—chỉ có thể đóng góp trực tiếp cho Roth IRA.

Bất kỳ ai kiếm được ít nhất 7.000 USD (8.000 USD nếu từ 50 tuổi trở lên) đều có thể đóng góp 7.000 USD (8.000 USD nếu từ 50 tuổi trở lên) vào IRA [2024] . Nếu thu nhập của bạn dưới mức MAGI từ $146.000-$161.000 ($230.000-$240.000 cho cả hai vợ chồng khai thuế chung), bạn có thể đóng góp trực tiếp vào Roth IRA. Nếu bạn được cung cấp một kế hoạch nghỉ hưu tại nơi làm việc và MAGI của bạn dưới $77.000-$87.000 ($123.000-$143.000 Kết hôn Khai thuế chung), bạn có thể khấu trừ các khoản đóng góp IRA truyền thống của mình. Vì hầu hết độc giả của blog này đều có kế hoạch nghỉ hưu thông qua công việc của họ và có (hoặc sẽ sớm có) MAGI trên 240.000 đô la, họ sẽ thấy rằng họ không thể đóng góp trực tiếp cho Roth IRA hoặc khấu trừ các khoản đóng góp IRA truyền thống của họ. Do đó, lựa chọn IRA tốt nhất của họ là quy trình Backdoor Roth IRA, tức là đóng góp gián tiếp cho Roth IRA.

Các bác sĩ đã kết hôn nên sử dụng Roth IRA cá nhân và vợ chồng, và bạn thường sẽ cần tài trợ gián tiếp cho cả hai (tức là thông qua Cửa sau). Điều này cung cấp thêm 7.000 đô la cho mỗi người (8.000 đô la cho mỗi người phối ngẫu trên 50 tuổi) không gian được bảo vệ bằng thuế và (ở hầu hết các tiểu bang) mỗi năm tính thuế và cho phép đa dạng hóa thuế hơn khi nghỉ hưu. Đa dạng hóa thuế cho phép bạn xác định mức thuế suất của riêng mình với tư cách là người về hưu bằng cách quyết định số tiền thu được từ tài khoản hoãn thuế (truyền thống) và số tiền từ tài khoản miễn thuế (Roth). Hãy nhớ rằng IRA là viết tắt của Thỏa thuận Hưu trí CÁ NHÂN, do đó, ngay cả khi quy tắc theo tỷ lệ (được thảo luận bên dưới) ngăn cản bạn thực hiện Backdoor Roth IRA, thì điều đó không nhất thiết ngăn cản vợ/chồng của bạn làm như vậy. Mỗi vợ/chồng báo cáo Backdoor Roth IRA của họ trên mã 8606 riêng của họ, vì vậy tờ khai thuế cho một cặp vợ chồng thực hiện Backdoor Roth IRA phải luôn bao gồm hai Biểu mẫu 8606.

Giới hạn đóng góp và khấu trừ thu nhập đặc biệt thấp nếu bạn nộp thuế Vợ chồng Khai riêng (MFS). Cả khả năng đóng góp trực tiếp vào Roth IRA và khả năng khấu trừ khoản đóng góp IRA truyền thống nếu bạn (hoặc vợ/chồng của bạn) đủ điều kiện tham gia kế hoạch nghỉ hưu tại nơi làm việc sẽ giảm dần từ 0 đến 10.000 đô la. Về cơ bản, lựa chọn tốt nhất cho bất kỳ ai nộp thuế MFS là quy trình Backdoor Roth IRA, tức là đóng góp gián tiếp cho Roth IRA.

Có một ngoại lệ đối với những quy tắc này nếu bạn không thực sự sống với vợ/chồng của mình. Trong trường hợp đó, khả năng đóng góp trực tiếp vào Roth IRA của bạn sẽ giảm dần trong khoảng MAGI từ 146.000 USD đến 161.000 USD vào năm 2024. Nếu bạn sống riêng và không được bảo hiểm theo kế hoạch nghỉ hưu tại nơi làm việc, bạn có thể khấu trừ khoản đóng góp IRA truyền thống bất kể thu nhập của bạn. Bạn vẫn có thể thực hiện quy trình Backdoor Roth IRA trong những trường hợp mà khoản đóng góp IRA của bạn được khấu trừ một phần hoặc toàn bộ. Hóa đơn thuế sẽ hoàn toàn giống nhau:$0 khi thực hiện đúng. Tuy nhiên, thay vì không có chi phí thuế cho khoản đóng góp hoặc chuyển đổi, khoản khấu trừ của bạn trên khoản đóng góp sẽ chính xác bằng chi phí thuế cho việc chuyển đổi, dẫn đến hóa đơn thuế là 0 USD cho toàn bộ quá trình.

Mega Backdoor Roth IRA hoàn toàn khác với Backdoor Roth IRA thông thường. Bất chấp tên gọi của nó, bạn thực sự thực hiện Mega Backdoor Roth IRA với 401(k), chứ không phải IRA. Nó yêu cầu một khoản 401(k) chấp nhận cả khoản đóng góp của nhân viên sau thuế (không phải Roth) và cho phép rút tiền trong quá trình làm việc (và do đó chuyển đổi sang Roth IRA) hoặc phổ biến hơn là chuyển đổi trong kế hoạch. Sử dụng quy trình Mega Backdoor Roth IRA, một người có thể đặt số tiền lên tới 69.000 USD (76.500 USD nếu từ 50 tuổi trở lên) [2024] mỗi năm vào Roth 401(k) (hoặc có thể là Roth IRA ngoài khoản đóng góp thông thường từ $7.000-$8.000 của bạn). Tuy nhiên, quy trình này không liên quan gì đến quy trình Backdoor Roth IRA mà chúng ta đang thảo luận trong bài đăng này.

Rất nhiều người thắc mắc về thời điểm thực hiện Backdoor Roth IRA.

Thực sự chỉ có một thời hạn duy nhất để đáp ứng quy trình Backdoor Roth IRA. Khoản đóng góp IRA cho một năm tính thuế nhất định phải diễn ra trong khoảng thời gian từ ngày 1 tháng 1 của năm tính thuế đến ngày 15 tháng 4 (ngay cả khi bạn nộp đơn gia hạn) của năm tiếp theo.

Bước chuyển đổi có thể diễn ra bất cứ lúc nào. Nó có thể diễn ra vào ngày hôm sau hoặc thậm chí cùng ngày với việc đóng góp. Tôi không khuyến nghị điều đó, nhưng bạn có thể đợi hàng tháng, hàng năm hoặc thậm chí hàng thập kỷ giữa bước đóng góp và bước chuyển đổi. Không có thời hạn cho việc chuyển đổi Roth. Nếu bạn cần thực hiện chuyển khoản hoặc chuyển đổi IRA truyền thống, chuyển khoản, SEP hoặc SIMPLE để tránh quy tắc tỷ lệ, bạn có thời hạn đến ngày 31 tháng 12 của năm để thực hiện bước chuyển đổi.

Bạn nên thực hiện cả hai bước càng sớm càng tốt. Nhiều nhà đầu tư áo trắng thực hiện bước đóng góp IRA và bước chuyển đổi Roth vào tuần đầu tiên của tháng 1 hàng năm. Điều này tối đa hóa số tiền gộp miễn thuế có thể xảy ra trên số đô la đó. Không cần phải giảm thiểu thời gian giữa đóng góp và chuyển đổi và thực hiện cả hai bước trong năm dương lịch, nhưng chắc chắn nó sẽ đơn giản hóa thủ tục giấy tờ.

Bạn muốn thực sự làm cho thủ tục giấy tờ của bạn trở nên phức tạp? Đóng góp vào IRA của bạn mỗi tháng và chuyển đổi nó mỗi tháng. Sau đó, bạn có 12 khoản đóng góp và 12 lượt chuyển đổi để theo dõi mỗi năm. Tuy nhiên, nghiêm túc mà nói, nếu bạn kiếm đủ tiền để đóng góp cho (các) Roth IRA của mình thông qua quy trình Backdoor Roth IRA, bạn sẽ kiếm đủ tiền để đóng góp vào một lần mỗi năm.

Vâng. Vợ tôi và tôi đã làm một việc mỗi năm kể từ năm 2010 và không có ý định dừng lại cho đến khi chúng tôi không còn thu nhập kiếm được nữa. Đó chỉ là một trong những công việc đầu tư mà chúng tôi thực hiện mỗi năm một lần.

Một yếu tố có thể thúc đẩy bạn thực hiện Backdoor Roth IRA sớm hơn là quy tắc 5 năm. Bây giờ, có ít nhất ba quy tắc 5 năm liên quan đến IRA, nhưng quy tắc chính cần chú ý ở đây là quy tắc 5 năm sau khi chuyển đổi Roth. Quy tắc này xác định liệu việc rút tiền gốc từ tài khoản trước 59 1/2 tuổi có bị phạt hay không. Khoảng thời gian 5 năm bắt đầu vào ngày 1 tháng 1 của năm bạn thực hiện chuyển đổi, vì vậy có thể ít hơn 5 năm một chút. Tiền gốc của Roth IRA thường được miễn thuế và không bị phạt (chỉ thu nhập có thể bị phạt), nhưng đó chỉ là trường hợp sau khi quy định 5 năm được thực hiện.

Về bản chất, nếu bạn thực hiện chuyển đổi Roth IRA ở tuổi 51, thì bạn có thể rút tiền gốc và không bị phạt bắt đầu từ tuổi 56 thay vì 59 1/2. Điều này có thể cung cấp kinh phí cho chi phí sinh hoạt cho những người nghỉ hưu sớm. Nếu bạn thực hiện chuyển đổi Roth ở tuổi 57, bạn vẫn có quyền truy cập vào khoản tiền gốc (và thu nhập) đó và không bị phạt ở tuổi 59 1/2. Vậy là 5 năm hoặc 59 tuổi rưỡi, tùy theo điều kiện nào đến trước.

Ngoài ra còn có quy định 5 năm hoàn toàn riêng biệt về đóng góp IRA, nhưng quy định này bắt đầu từ thời điểm bạn đóng góp IRA đầu tiên chứ không phải mọi khoản đóng góp, vì vậy quy định này không áp dụng cho hầu hết những người về hưu sớm.

Có rất nhiều điều tuyệt vời về Backdoor Roth IRA, nhưng không phải tất cả đều là đào và kem.

Lợi ích chính của Backdoor Roth IRA là nó cung cấp cho bạn một tài khoản hưu trí khác. Thông qua quy trình Backdoor Roth IRA, bạn có thể tiếp tục đóng góp cho Roth IRA ngay cả khi thu nhập của bạn tăng vượt quá giới hạn thu nhập đối với các khoản đóng góp trực tiếp cho Roth IRA. Tài khoản hưu trí loại bỏ lực cản về thuế áp dụng trong tài khoản chịu thuế hoặc không đủ điều kiện, giảm thuế và cho phép khoản đầu tư của bạn tăng trưởng với tốc độ cao hơn để bạn có thể đạt được mục tiêu của mình sớm hơn.

Sự bảo vệ thuế đó có thể có giá trị bao nhiêu so với tài khoản chịu thuế? Nó phụ thuộc vào lợi tức đầu tư cơ bản, hiệu quả về thuế và khoảng thời gian tiền còn lại trong tài khoản. Với thuế suất cận biên của tôi, 10.000 đô la kiếm được 8% từ khoản đầu tư không hiệu quả về thuế trong 50 năm sẽ tăng lên 469.000 đô la trong Roth IRA nhưng chỉ có 88.000 đô la trong tài khoản chịu thuế. Thực tế hơn, trong hơn 30 năm, việc sử dụng Roth IRA so với tài khoản chịu thuế để đầu tư tiết kiệm thuế vẫn sẽ mang lại nhiều tiền hơn 29%.

Tài khoản hưu trí đảm bảo việc lập kế hoạch bất động sản đơn giản. Bằng cách sử dụng người thụ hưởng, số tiền đó không phải trải qua quá trình chứng thực di chúc, vì vậy những người thừa kế của bạn sẽ nhận được số tiền đó sớm hơn với ít rắc rối hơn, nhiều quyền riêng tư hơn và không mất phí. Họ thậm chí có thể kéo dài lợi ích tăng trưởng được bảo vệ bằng thuế thêm một thập kỷ nữa sau khi họ kế thừa tài khoản. Các tài khoản hưu trí như Roth IRA cũng cung cấp sự bảo vệ tài sản đáng kể ở hầu hết các tiểu bang, có nghĩa là trong trường hợp rất hiếm được thừa nhận là phán quyết giới hạn chính sách vượt quá đáng kể mà không bị giảm khi kháng cáo, bạn có thể tuyên bố phá sản và vẫn giữ những gì có trong tài khoản hưu trí của mình. Tiền Roth được miễn thuế mãi mãi, vì vậy bằng cách tiếp tục đóng góp mỗi năm, bạn có thể tăng cường đa dạng hóa thuế khi nghỉ hưu.

Roth IRA, ngay cả khi bạn đóng góp thông qua quy trình Backdoor Roth IRA, vẫn là tài khoản hưu trí với tất cả những nhược điểm của chúng. Tài khoản hưu trí giới hạn các khoản đầu tư bạn có thể đưa vào và cấm sử dụng đầu tư ký quỹ. Nếu bạn rút thu nhập từ Roth IRA trước 59 tuổi rưỡi mà không có ngoại lệ được chấp thuận, bạn sẽ bị phạt 10%.

Do quy tắc tỷ lệ (xem bên dưới), quy trình Backdoor Roth IRA yêu cầu bạn chuyển đổi hoặc chuyển sang 401(k) bất kỳ IRA truyền thống, SEP-IRA và SIMPLE IRA nào mà bạn có thể có. Nếu bạn có thu nhập từ việc tư doanh, bạn sẽ cần sử dụng khoản 401(k) riêng thay vì SEP-IRA để bảo vệ thu nhập đó khỏi thuế. Việc thực hiện Backdoor Roth IRA mỗi năm cũng thêm một biểu mẫu (Mẫu IRS 8606) cho mỗi vợ/chồng vào tờ khai thuế của bạn. Nếu bạn tự chuẩn bị thuế bằng phần mềm thuế, có thể khó đảm bảo phần mềm báo cáo quy trình chính xác. Nếu bạn thực hiện Backdoor Roth IRA thay vì (chứ không phải bên cạnh) sử dụng tối đa các tài khoản hoãn thuế trong những năm thu nhập cao nhất của bạn, đó cũng có thể là một sai lầm dẫn đến việc tích lũy ít tiền hơn.

Có lẽ quan trọng nhất là hiện nay có hai bước để nhận tiền vào Roth IRA của bạn mỗi năm thay vì chỉ một bước. Mặc dù tôi nghĩ rằng quá trình này khá đơn giản nhưng tôi vẫn liên tục ngạc nhiên trước tất cả những cách độc đáo mà các bác sĩ có thể giải quyết được. Ở phần sau của bài viết này, tôi sẽ chỉ cho bạn cách khắc phục tất cả những lỗi đó.

Vâng! Hầu hết thời gian. Nó thực sự chỉ là một chút rắc rối phải làm mỗi năm, mặc dù có thể có thêm một số rắc rối trong năm đầu tiên nếu bạn cần chăm sóc một IRA khác trước để tránh quy tắc chia theo tỷ lệ. Có thể đôi khi ai đó có IRA truyền thống lớn mà họ không đủ khả năng để chuyển đổi sang Roth IRA và không thể chuyển sang 401(k) vì họ không có 401(k), 401(k) của họ tính phí cao hoặc vì tài sản IRA được đầu tư vào thứ gì đó mà họ không thể đầu tư vào trong vòng 401(k). Nếu tài khoản hưu trí do chủ lao động của bạn cung cấp là SIMPLE IRA hoặc SEP-IRA thì quy trình Backdoor Roth IRA cũng có thể không có giá trị. Cuối cùng, một số triệu phú không muốn bận tâm đến những rắc rối nhỏ của quy trình Backdoor Roth IRA vì việc nhận thêm 7.000-16.000 USD mỗi năm vào tài khoản Roth sẽ không giúp ích gì cho họ.

Roth IRA đều nhằm mục đích tránh đánh thuế thu nhập, do đó, một cách tự nhiên, quy trình này có rất nhiều tác động về thuế.

Ý nghĩa quan trọng nhất về thuế cần lưu ý là quy tắc tỷ lệ. Tôi ước tính rằng hơn 90% các sai phạm của Backdoor Roth IRA liên quan đến việc nhà đầu tư có tỷ lệ chuyển đổi của họ được chia theo tỷ lệ. Khi bạn báo cáo chuyển đổi Roth IRA trên Biểu mẫu IRS 8606 (xem bên dưới), sẽ có một phép tính theo tỷ lệ được thực hiện. Tử số là số tiền được chuyển đổi. Mẫu số là tổng của TẤT CẢ các IRA truyền thống, chuyển đổi, SEP và SIMPLE, nhưng không phải là 401(k)s, 403(b)s, 457(b)s, Roth IRA hoặc IRA kế thừa. Do đó, điều quan trọng là bạn LÀM ĐIỀU GÌ ĐÓ với bất kỳ số dư IRA nào bạn có TRƯỚC ngày 31 tháng 12 của năm mà bạn thực hiện chuyển đổi Roth từ tiền sau thuế. Ở phần sau của bài viết này, tôi sẽ mô tả chính xác các lựa chọn mà bạn có để làm gì với số tiền này.

Thực hiện đúng cách, KHÔNG có thuế đối với việc chuyển đổi Backdoor Roth IRA. Không. Nada. Zilch. Mặc dù số tiền bạn đưa vào Roth IRA (gián tiếp qua Cửa sau trong trường hợp này) bị đánh thuế khi bạn kiếm được số tiền đó, nhưng số tiền đó KHÔNG bị đánh thuế khi bạn đóng góp trực tiếp vào Roth IRA hoặc khi bạn đóng góp dưới dạng chuyển đổi IRA không được khấu trừ hoặc khi sau đó bạn chuyển đổi số tiền đó thành Roth IRA. Trên thực tế, nó không bao giờ bị đánh thuế nữa.

Đã từng có lo ngại rằng IRS sẽ gặp vấn đề với Backdoor Roth do một quy tắc của IRS có tên là Học thuyết giao dịch từng bước. Về cơ bản, quy tắc này nói rằng nếu tổng số bước pháp lý là bất hợp pháp thì bạn không thể thực hiện được. Một số người tự hỏi liệu việc chuyển đổi Backdoor này từ IRA truyền thống sang Roth có phải là một giao dịch hợp pháp dựa trên học thuyết này hay không. Những lo ngại đó, dù hợp lệ hay không, không còn là vấn đề nữa. IRS đã làm rõ vào đầu năm 2018 rằng không cần có thời gian chờ đợi giữa các bước đóng góp và chuyển đổi của Backdoor Roth IRA. Về cơ bản nó đã ban phước lành cho toàn bộ quá trình. Việc chờ đợi chỉ khiến mọi việc trở nên phức tạp hơn trên 8606, như đã thảo luận trong Pennies và Backdoor Roth IRA.

Thật không may, việc báo cáo Backdoor Roth IRA chính xác trên TurboTax thậm chí còn phức tạp hơn việc điền Biểu mẫu 8606 bằng tay. Chìa khóa để thực hiện đúng là nhận biết rằng bạn báo cáo bước chuyển đổi trong phần Thu nhập nhưng bạn báo cáo bước đóng góp trong phần Khấu trừ và Tín dụng. Vì bạn thường thực hiện phần thu nhập trước tiên nên bạn báo cáo chuyển đổi trước khi báo cáo khoản đóng góp, mặc dù bạn thực sự đã thực hiện đóng góp trước khi chuyển đổi. Cuối cùng, bạn muốn xem (các) Biểu mẫu 8606 mà TurboTax tạo ra, giống như bạn kiểm tra biểu mẫu do kế toán viên điền.

Thêm thông tin tại đây:

Cách báo cáo Backdoor Roth IRA trên TurboTax

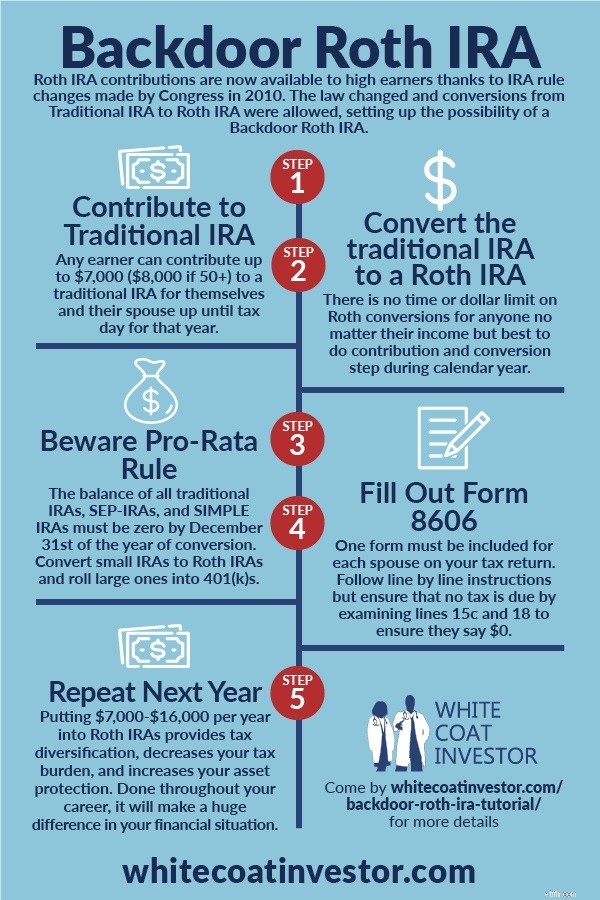

Trong phần này, chúng tôi sẽ giải thích chính xác cách thực hiện quy trình Backdoor Roth IRA và cách báo cáo quy trình đó trên tờ khai thuế của bạn, cho dù bạn nộp trên giấy hay sử dụng phần mềm thuế. Bạn có thể dễ dàng thực hiện các bước Backdoor Roth IRA này tại Vanguard, hoàn thành Backdoor Roth tại Fidelity hoặc loại bỏ Backdoor Roth IRA tại Schwab, ba trong số các công ty môi giới/quỹ tương hỗ phổ biến nhất.

Mặc dù thực chất đây chỉ là một quy trình gồm hai bước nhưng tốt nhất bạn nên coi nó là quy trình sáu bước. Các bước này không nhất thiết phải được thực hiện theo thứ tự (có thể thực hiện Bước 3 trước Bước 1 sẽ dễ dàng hơn), nhưng tất cả đều cần phải được thực hiện.

Hãy đóng góp IRA truyền thống không được khấu trừ $7.000 ($8.000 nếu trên 50) cho chính bạn và một khoản cho vợ/chồng của bạn. Bạn có thể sử dụng cùng một tài khoản IRA truyền thống hàng năm—họ chỉ dành phần lớn thời gian với 0 đô la trong đó. Hầu hết các công ty quỹ, kể cả Vanguard, không đóng tài khoản chỉ vì không có gì trong đó. Tôi làm việc này vào ngày 2 tháng 1 hàng năm.

Tất nhiên, một tài khoản như IRA truyền thống không phải là một khoản đầu tư; giống như một chiếc vali không phải là quần áo. Khi bỏ tiền vào IRA truyền thống, bạn cũng phải cho nhà cung cấp IRA biết bạn muốn đầu tư như thế nào. Trong trường hợp này, chỉ để tiền mặt, dù là quỹ thị trường tiền tệ hay quỹ thanh toán. Tại Vanguard, quỹ thanh toán là Quỹ Thị trường Tiền tệ Liên bang. Bạn thực sự không muốn có bất kỳ khoản lãi nào (hoặc đặc biệt là bất kỳ khoản lỗ nào) giữa bước đóng góp và chuyển đổi vì nó khiến thủ tục giấy tờ trở nên phức tạp hơn. Cách tốt nhất để giảm thiểu lợi nhuận là chuyển nó thành tiền mặt (và tất nhiên sau đó thực hiện chuyển đổi càng sớm càng tốt sau khi đóng góp để giảm thiểu vấn đề “đồng xu”).

Tiếp theo, chuyển đổi IRA truyền thống không được khấu trừ thành Roth IRA bằng cách chuyển tiền từ IRA truyền thống của bạn sang Roth IRA của bạn tại cùng một công ty quỹ. Nếu bạn chưa có Roth IRA ở đó, bạn sẽ cần mở một tài khoản. Việc này có thể được thực hiện trực tuyến trong một hoặc hai phút tại Vanguard và về cơ bản nó giống như quy trình mở IRA truyền thống. Tôi làm điều này ngay ngày hôm sau sau khi tôi đóng góp. Nó rất đơn giản. Khi bạn chuyển tiền, trang web sẽ hiển thị một biểu ngữ đáng sợ có nội dung như “ĐÂY LÀ SỰ KIỆN THUẾ”. Điều đó đúng. Nó phải chịu thuế. Nhưng hóa đơn thuế sẽ bằng 0 vì bạn đã nộp thuế cho số tiền 7.000 đô la và không thể yêu cầu khoản đóng góp của mình được khấu trừ vì bạn kiếm được quá nhiều tiền. Về cơ bản, bạn có thể thực hiện Bước 3 ngay sau Bước 1. Một số công ty sẽ cho phép bạn thực hiện ngay trong ngày. Các công ty khác sẽ bắt bạn phải đợi đến ngày hôm sau hoặc thậm chí một tuần hoặc lâu hơn. Nhưng không có lý do gì phải đợi hàng tháng trời để làm điều đó.

Bây giờ bạn sẽ cần chọn một khoản đầu tư cho số tiền trong Roth IRA của mình. Nếu bạn đã đầu tư vào đó, bạn chỉ cần thêm 7.000 USD vào đó. Nếu không, bạn sẽ cần phải chọn một khoản đầu tư phù hợp với kế hoạch đầu tư bằng văn bản của mình. Nếu chưa có kế hoạch đầu tư bằng văn bản, bạn có thể để lại số tiền đó bằng tiền mặt hoặc gửi vào quỹ Target Retirement 2050 hoặc một quỹ vòng đời khác cho đến khi bạn hoàn thành được phần đó trong kế hoạch tài chính của mình.

Loại bỏ mọi khoản tiền IRA SEP-IRA, SIMPLE IRA, IRA truyền thống hoặc IRA tái đầu tư. Tổng số tiền của các tài khoản này vào ngày 31 tháng 12 của năm mà bạn thực hiện bước chuyển đổi (Bước 2) phải bằng 0 để tránh tính toán "theo tỷ lệ" (xem dòng 6 trên Biểu mẫu 8606) có thể loại bỏ hầu hết lợi ích của Backdoor Roth IRA.

Bạn có thể loại bỏ các tài khoản IRA này theo ba cách:

Phần tiếp theo của Backdoor Roth IRA được thực hiện vài tháng sau khi bạn (hoặc kế toán viên của bạn) điền vào Biểu mẫu IRS 8606 về thuế của bạn. Đừng quên làm điều đó nếu không sẽ bị phạt 50 USD. Hãy nhớ rằng bạn cần một mẫu đơn cho mỗi người phối ngẫu:Thỏa thuận nghỉ hưu CÁ NHÂN. Bạn cần kiểm tra kỹ phần này để đảm bảo nó được thực hiện đúng, ngay cả khi bạn thuê một người chuyên nghiệp để tránh làm hỏng phần này. Các cố vấn đã nói với tôi rằng họ đã phải giúp khách hàng khắc phục hàng chục vấn đề mà người khai thuế đã làm không đúng cách. Nếu không làm đúng, bạn sẽ phải trả thuế hai lần cho khoản đóng góp Backdoor Roth IRA của mình.

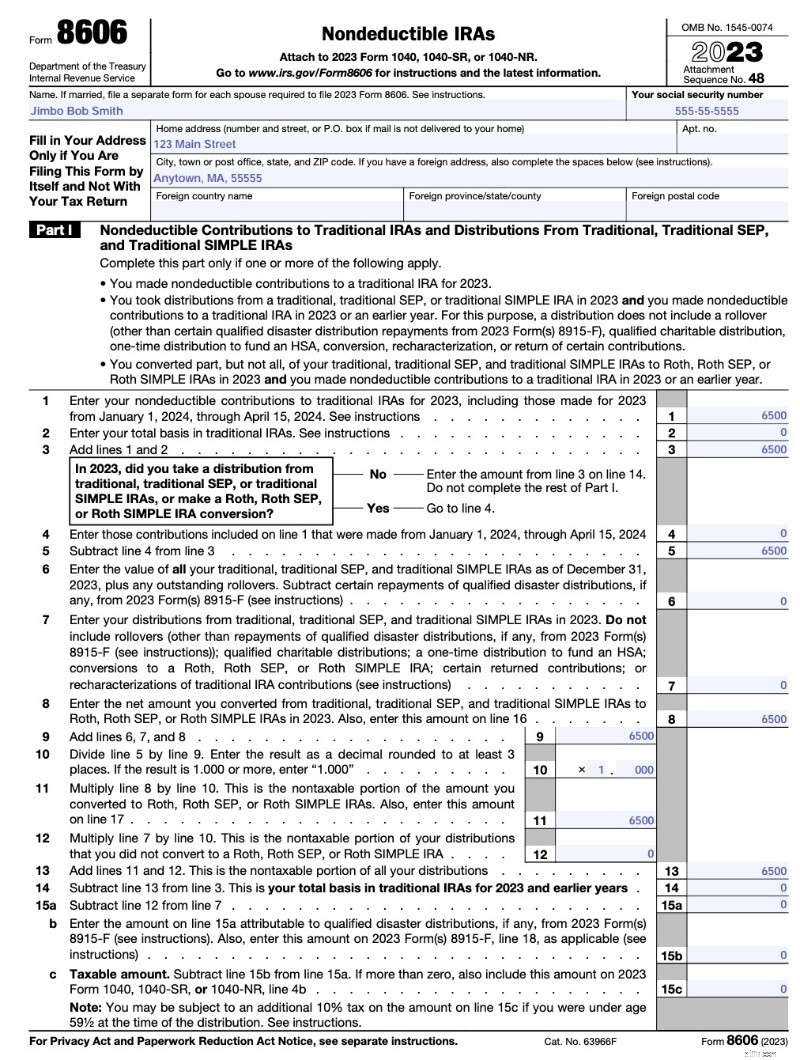

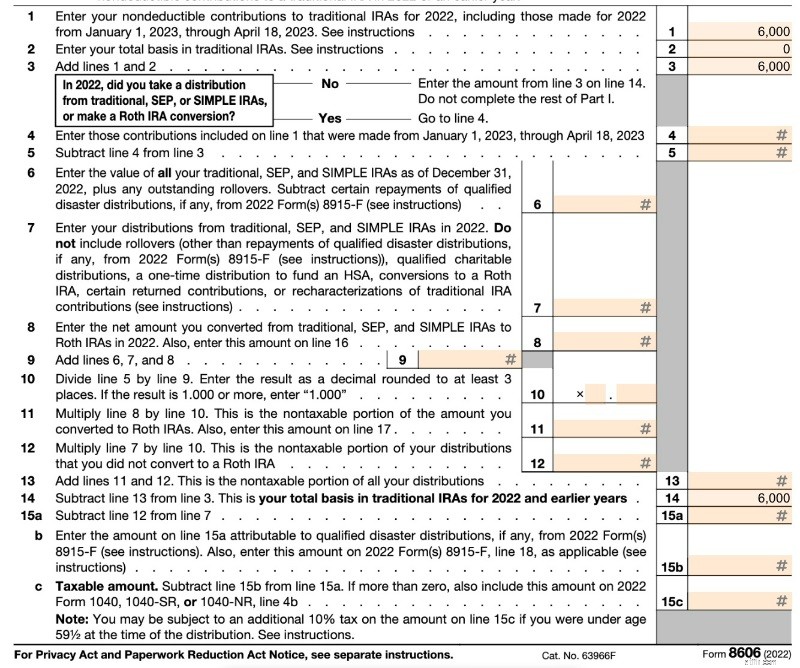

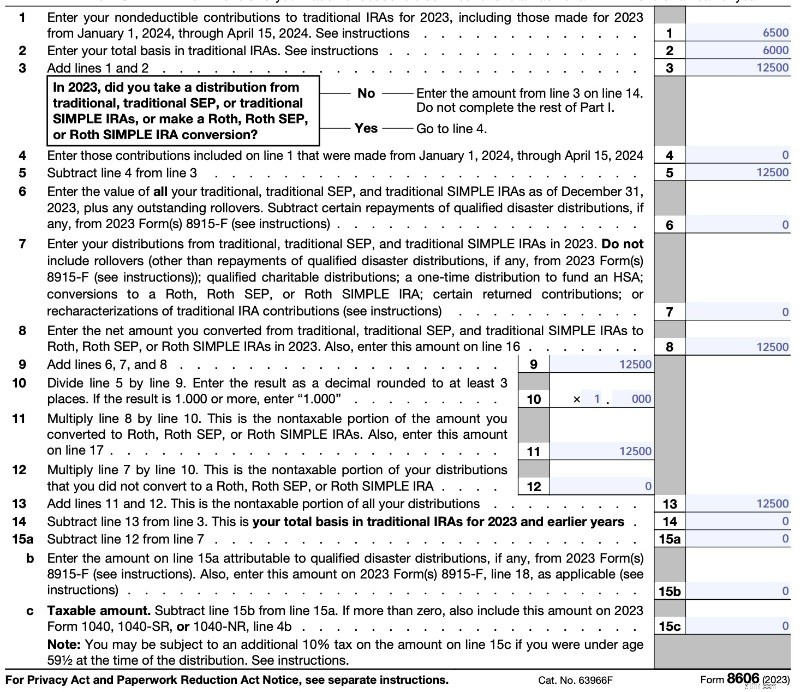

Trang 1 (bên dưới) hiển thị “phân phối” từ IRA không được khấu trừ của bạn. Vì số tiền này đã bị đánh thuế nên số tiền chịu thuế đối với khoản phân phối của bạn bằng 0. Dòng 1 là khoản đóng góp không được khấu trừ của bạn. Trên Dòng 2, cơ sở của bạn bằng 0 vì bạn không có tiền trong IRA truyền thống vào ngày 31 tháng 12 năm ngoái (nếu bạn đã mang IRA không được khấu trừ trong nhiều năm thì số tiền này có thể không bằng 0). Dòng 6 bằng 0 trong một năm điển hình. Lưu ý rằng TurboTax có thể điền phần này hơi khác một chút (có thể để trống dòng 6-12), nhưng cuối cùng bạn cũng nhận được kết quả tương tự. Dòng 13 giống dòng 3 nên số thuế phải nộp bằng 0.

Đây là ví dụ từ phiên bản 2023 của Biểu mẫu 8606.

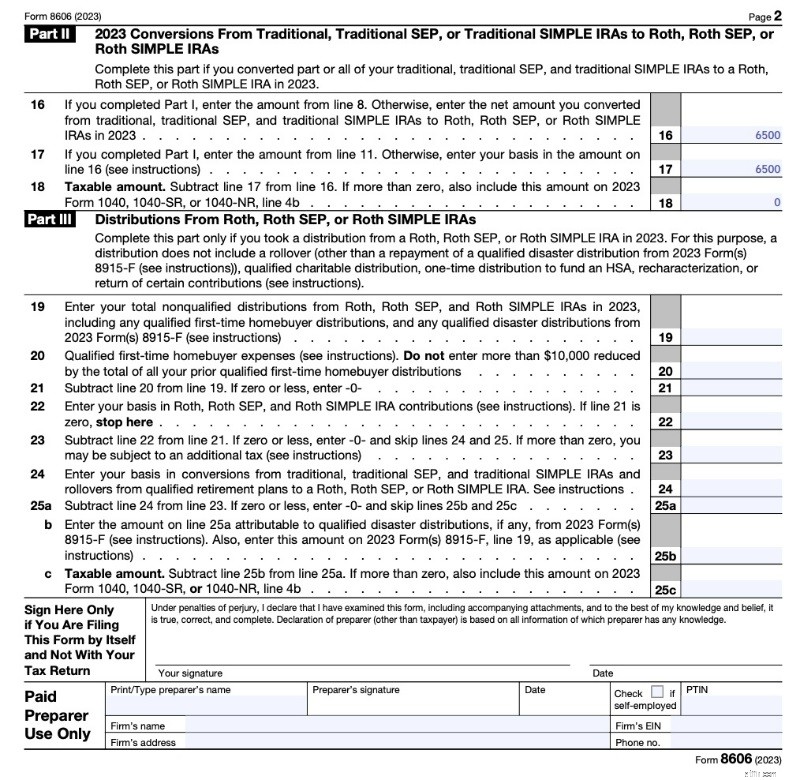

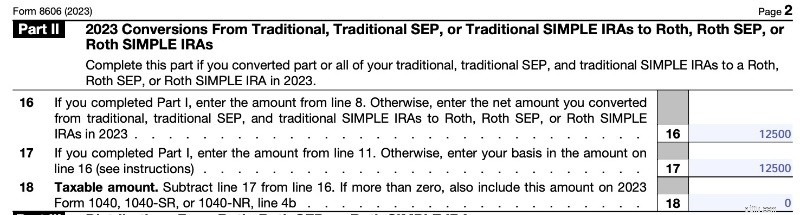

Trên trang 2 (bên dưới), bạn đang hiển thị chuyển đổi Roth. Tôi thực sự không chắc tại sao bạn phải thực hiện việc này hai lần (vì bạn chỉ chuyển số tiền từ dòng 8 và 11 rồi trừ đi), nhưng đó chính là điều mà biểu mẫu yêu cầu. Như bạn có thể thấy, việc chuyển đổi Roth từ khoản đóng góp IRA truyền thống không được khấu trừ mà không có bất kỳ khoản lãi nào là một sự kiện chịu thuế; chỉ là hóa đơn thuế bằng 0 thôi.

Khi kiểm tra kỹ công việc của người khai thuế, bạn muốn tập trung vào các dòng 2, 14, 15c và 18, đồng thời đảm bảo rằng chúng là số tiền rất nhỏ, chẳng hạn như số 0 và không phải là số tiền quá lớn, chẳng hạn như 7.000 đô la. Biểu mẫu có thể phức tạp hơn nếu bạn đang thực hiện các chuyển đổi Roth khác cùng lúc hoặc nếu bạn đã đóng góp cho năm trước (tức là bạn đã đóng góp cho năm 2022 vào năm 2023). Xem bên dưới để biết thêm chi tiết.

Lưu ý rằng không có chỗ nào trên biểu mẫu để ghi ngày bạn thực hiện đóng góp hoặc ngày bạn thực hiện chuyển đổi. Nó cũng không có trên biểu mẫu mà người giám sát IRA của bạn gửi tới IRS (1099-R).

Bạn không phải đợi bất kỳ khoảng thời gian nào giữa lúc đóng góp và chuyển đổi. Mỗi năm, tôi thực hiện đóng góp IRA truyền thống vào ngày 2 tháng 1, sau đó chuyển nó thành Roth IRA vào ngày hôm sau hoặc trong vòng vài ngày. Điều đó giúp tiền đầu tư của tôi hoạt động càng sớm càng tốt và đơn giản hóa việc lưu giữ hồ sơ. Vanguard sẽ không cho phép bạn làm điều đó ngay trong ngày (đôi khi các nhà cung cấp khác sẽ làm như vậy), vì vậy dù sao thì tôi cũng phải đợi một ngày. Đôi khi họ sẽ bắt bạn phải chờ tới một tuần. Nếu bạn thấy mình còn vài xu trong tài khoản và lo lắng mình sẽ bị xếp hạng theo tỷ lệ, hãy xem bài đăng này:Pennies and the Backdoor Roth IRA.

Thêm thông tin tại đây:

Cách thực hiện Backdoor Roth IRA với Vanguard

Cách thực hiện Backdoor Roth IRA ở Fidelity

Trong phần này, chúng ta sẽ nói về cách khắc phục và ngăn ngừa các lỗi phổ biến trong quy trình Backdoor Roth IRA. Để sắp xếp tốt hơn những lỗi này, chúng tôi sẽ chia quy trình thành sáu bước rất rõ ràng được sử dụng ở trên, sau đó sẽ giải thích các lỗi có thể xảy ra ở mỗi bước và cách xử lý chúng.

Nghiêm túc đấy. Thế thôi. Nếu bạn có thể thực hiện phẫu thuật cắt túi mật, bạn có thể làm được điều này. Nếu bạn có thể xử lý tắc mạch phổi một cách thích hợp, bạn có thể làm được điều này. Nếu bạn có thể quản lý tốt bệnh tăng huyết áp thì bạn có thể làm được điều này. Nếu bạn có thể lấp đầy một khoang, bạn có thể làm điều này. Siêu dễ dàng.

Tuy nhiên, mọi người vẫn cố gắng thực hiện MỖI bước trong số sáu bước đó. Hãy cùng điểm qua những sai lầm mà mọi người mắc phải, từng bước một.

Một lỗi thường xảy ra với Backdoor Roth IRA đầu tiên là mọi người không nhận ra rằng thu nhập của họ quá cao để có thể đóng góp trực tiếp cho Roth IRA. Thay vì thực hiện việc đó một cách gián tiếp (tức là đi qua Cửa sau), điều này không có gì to tát ngay cả khi bạn ở dưới giới hạn, họ đóng góp trực tiếp vào Roth IRA. Sau đó, họ nhận ra rằng Tổng thu nhập đã điều chỉnh đã sửa đổi (MAGI) của họ là hơn 146.000-161.000 USD (230.000-240.000 USD Khai thuế chung cho cả vợ chồng) cho năm 2024. Bây giờ thì sao?

Nếu bạn mắc phải lỗi này, bây giờ bạn phải xác định lại khoản đóng góp của Roth IRA thành khoản đóng góp IRA truyền thống. Về cơ bản, điều này có vẻ như bạn chưa bao giờ đóng góp cho Roth IRA mà thay vào đó lại đóng góp cho IRA truyền thống. Bạn thường phải gọi cho nhà cung cấp IRA của mình để thực hiện việc này, nhưng đó không phải là vấn đề lớn. Trong phần này, tôi sẽ hướng dẫn bạn chi tiết về cách thực hiện.

Bạn có thời hạn đến hạn nộp tờ khai thuế để thực hiện việc này (bao gồm cả thời gian gia hạn). Vì vậy, nếu bạn đã đóng góp cho IRA vào tháng 1 năm 2023 cho năm tính thuế 2023 thì bạn phải thực hiện việc tính toán lại cho đến ngày 15 tháng 10 năm 2024. Không có hình phạt hoặc bất cứ điều gì để làm điều đó. Bạn cũng có thể làm điều ngược lại nếu bạn đóng góp cho IRA truyền thống nhưng có ý định đóng góp trực tiếp cho Roth IRA.

Hãy nhớ rằng bắt đầu từ năm 2018, bạn không còn có thể thực hiện việc tính toán lại CHUYỂN ĐỔI Roth (không phải đóng góp). Điều này đã loại bỏ kỹ thuật “Cuộc đua ngựa chuyển đổi Roth IRA” để giảm thuế.

Chỉ cách đây vài năm, tôi đã nghĩ rằng sẽ có một khoảng thời gian chờ đợi sau khi tái xác định để chuyển số tiền đó sang Roth IRA. Tuy nhiên, quy tắc đó chỉ dành cho việc mô tả lại các lượt chuyển đổi chứ không phải cho các khoản đóng góp. Chưa bao giờ có thời gian chờ đợi cho việc tái xác định đặc tính.

Tất nhiên, bất kỳ lợi nhuận nào xảy ra trước lần chuyển đổi cuối cùng đều phải chịu thuế hoàn toàn theo thuế suất thuế thu nhập thông thường của bạn trong năm chuyển đổi cuối cùng.

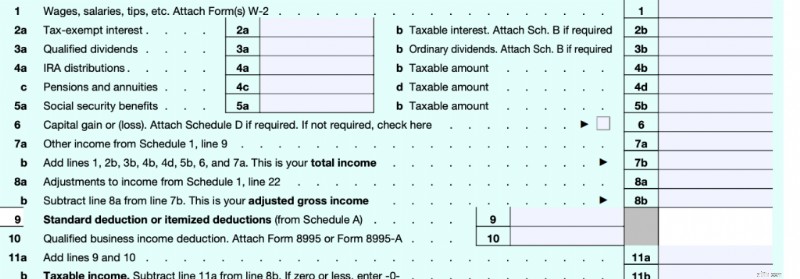

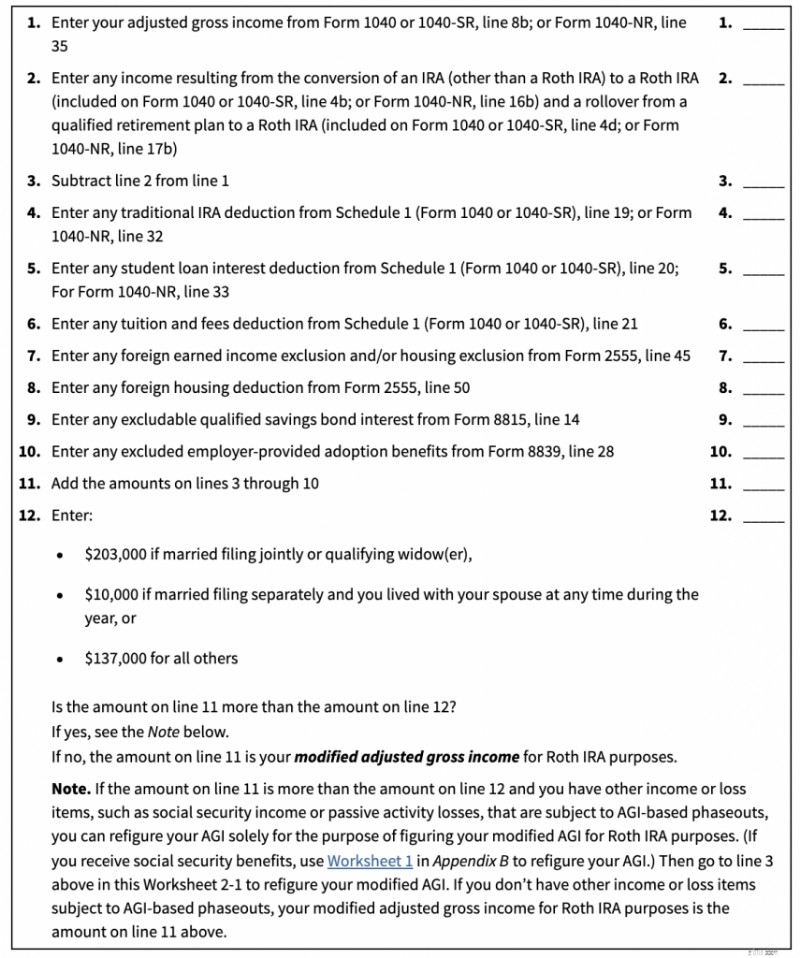

Điều đầu tiên cần xác định là liệu bài đăng này có áp dụng cho bạn hay không. Nếu thu nhập của bạn dưới một mức nhất định, bạn chỉ có thể đóng góp trực tiếp vào Roth IRA. Số tiền đó phụ thuộc vào nhiều thứ. Đầu tiên, đó là Tổng thu nhập đã điều chỉnh (MAGI) ĐƯỢC SỬA ĐỔI. Con số đó rất giống với Tổng thu nhập đã điều chỉnh (AGI) của bạn. Hãy nhớ cách thức hoạt động của Biểu mẫu thuế 1040.

Dòng thu nhập đầu tiên bạn đến là dòng 7b, “Tổng thu nhập” của bạn. Khi mọi người nghĩ về thu nhập, đây thường là điều họ nghĩ đến. Dòng thu nhập thứ ba trong mẫu đơn là dòng 11b. Đây là “Thu nhập chịu thuế” của bạn. Đây là những gì hóa đơn thuế của bạn thực sự được tính từ đó. Về cơ bản, nó là tổng thu nhập của bạn trừ đi tất cả các khoản khấu trừ của bạn. Ở giữa hai khoản đó, ở dòng 8b, là một khoản thu nhập khác, “Tổng thu nhập đã điều chỉnh” của bạn. Đây là “dòng” mà mọi người đang nói đến khi họ sử dụng cụm từ “khấu trừ trên dòng” và “khấu trừ dưới dòng”. Nếu nó xuất hiện trước khi AGI của bạn được tính thì đó là khoản khấu trừ vượt mức. Đây là các khoản khấu trừ như thuế tư doanh, kế hoạch nghỉ hưu tư nhân, phí bảo hiểm y tế tư nhân, đóng góp HSA, lãi vay sinh viên, tiền cấp dưỡng, học phí và bất kỳ khoản khấu trừ IRA nào. Nếu nó xuất hiện sau khi AGI của bạn được tính toán thì đó là khoản khấu trừ dưới mức. Đây là HOẶC khoản khấu trừ tiêu chuẩn HOẶC các khoản khấu trừ được chia thành từng khoản của bạn, như lãi suất thế chấp, thuế tiểu bang/địa phương/tài sản và các khoản đóng góp từ thiện. MAGI chỉ là một sự điều chỉnh nhỏ đối với AGI của bạn.

Dưới đây là giới hạn MAGI cho khoản đóng góp trực tiếp của Roth IRA [2024] . Nếu MAGI của bạn thấp hơn số đầu tiên, bạn chỉ có thể đóng góp trực tiếp vào Roth IRA. Nếu MAGI của bạn lớn hơn số thứ hai, bạn không thể đóng góp gì cả. Nếu MAGI của bạn nằm giữa hai con số, bạn có thể đóng góp trực tiếp một phần (hầu hết không nên bận tâm đến điều này, chỉ cần thực hiện tất cả thông qua Cửa sau).

Nếu bạn cho rằng mình sẽ ở gần con số đầu tiên đó, hãy tự giúp mình và chỉ đóng góp cho Roth IRA của bạn một cách gián tiếp, tức là thông qua Cửa sau (đóng góp cho IRA truyền thống và sau đó chuyển đổi khoản đóng góp đó thành Roth IRA). Kể từ năm 2010, không có giới hạn thu nhập đối với chuyển đổi Roth và chưa bao giờ có giới hạn thu nhập đối với các khoản đóng góp IRA truyền thống, chỉ có khả năng khấu trừ chúng của bạn.

MAGI khác với AGI như thế nào? Đó là một sự khác biệt rất nhỏ. Hãy nhớ rằng có những MAGI khác ngoài kia. Ở đây chúng ta chỉ nói về điều ảnh hưởng đến sự đóng góp của Roth IRA. Nhưng để có được MAGI, bạn chỉ cần lấy AGI của mình, trừ đi một số thu nhập từ nó và cộng lại một số thu nhập khác vào đó. Bảng hướng dẫn cách thực hiện việc này là Bảng 2-1 trong Ấn bản 590.

Về cơ bản, bạn trừ đi thu nhập từ chuyển đổi Roth và bạn thêm thu nhập từ các khoản khấu trừ IRA (không biết tại sao bạn lại có khoản này), lãi suất cho vay của sinh viên (nếu bạn đang sử dụng bảng tính này, có thể bạn không có bảng tính này), khấu trừ học phí (bạn có thể không có khoản này), một vài khoản khấu trừ hiếm hoi cho thu nhập/khấu trừ nước ngoài (bạn có thể không có những khoản này), một số lãi suất trái phiếu tiết kiệm mà bạn có thể không có nhiều và một số lợi ích nhận con nuôi do nhà tuyển dụng cung cấp. For most people, your MAGI =your AGI since all of these deductions are pretty rare for the folks worried about this limit for direct Roth IRA contributions. So, focus on your AGI. That means if you contributed directly to a Roth IRA but late in the year realized you probably should not have, one easy fix is to get your AGI below that limit by contributing to an HSA or a self-employed retirement plan like an individual 401(k) or SEP-IRA. Note that giving a bunch of money to charity is NOT a solution to this problem because that is a below-the-line deduction.

If you can't get your MAGI low enough, you will have to do an IRA recharacterization. As far as the IRS is concerned, a recharacterization is as though you never made the Roth IRA contribution at all but made a traditional IRA contribution instead. You don't report a recharacterization separately; you just report a traditional IRA contribution. Keep in mind as you read on the internet about recharacterizations that there used to be two types of them—a recharacterization of a Roth IRA CONTRIBUTION and a recharacterization of a Roth IRA CONVERSION. The second type was outlawed in 2018, but the first one, the one we're talking about today, is still perfectly legal. If you decide you want to undo a Roth conversion these days, you're simply out of luck. Here is how you do a recharacterization of a Roth IRA contribution:

Đúng. Thế thôi. The brokerage takes care of the rest. You can read all about all of the rules in Publication 590 Chapter 1 if you want, but that's basically what they say. Don't believe me? Khỏe. Here are the IRS instructions:

How Do You Recharacterize a Contribution?

To recharacterize a contribution, you must notify both the trustee of the first IRA (the one to which the contribution was actually made) and the trustee of the second IRA (the one to which the contribution is being moved) that you have elected to treat the contribution as having been made to the second IRA rather than the first. You must make the notifications by the date of the transfer. Only one notification is required if both IRAs are maintained by the same trustee. The notification(s) must include all of the following information:

In most cases, the net income you must transfer is determined by your IRA trustee or custodian.

Xem ý tôi là gì? It's just a phone call. Any earnings that the account had in between the contribution and the recharacterization just go over with the contribution. No big deal.

You have until your tax filing date to do this. Most of the time, that's April 15 of the next year. However, the IRS is even more lenient than that. You actually can do this for an extra six months after your tax filing date, but you will have to refile your return.

If you hire somebody else to prepare your taxes, you can skip this section. If you do it yourself, you'll need to make sure you report this correctly. According to Pub 590, you report it on our old friend Form 8606.

Pub 590 says this:

Actually, that's really misleading. If you read Form 8606, you will see that the only time it ever mentions a recharacterization is to tell you NOT to put it on the form.

So, what is Pub 590 talking about? They're talking about this section in the 8606 instructions:

Reporting recharacterizations.

Treat any recharacterized IRA contribution as though the amount of the contribution was originally contributed to the second IRA, not the first IRA. For the recharacterization, you must transfer the amount of the original contribution plus any related earnings or less any related loss. In most cases, your IRA trustee or custodian figures the amount of the related earnings you must transfer. If you need to figure the related earnings, see How Do You Recharacterize a Contribution? in chapter 1 of Pub. 590-A. Treat any earnings or loss that occurred in the first IRA as having occurred in the second IRA. You can’t deduct any loss that occurred while the funds were in the first IRA . . . Report the nondeductible traditional IRA portion of the recharacterized contribution, if any, on Form 8606, Part I. Don’t report the Roth IRA contribution (whether or not you recharacterized all or part of it) on Form 8606. Attach a statement to your return explaining the recharacterization. If the recharacterization occurred in 2023, include the amount transferred from the traditional IRA on 2023 Form 1040, 1040-SR, or 1040-NR, line 4a. If the recharacterization occurred in 2024, report the amount transferred only in the attached statement, and not on your 2023 or 2024 tax return.

The bottom line is that you just report this recharacterized contribution on Form 8606 as if it were the regular old non-deductible traditional IRA contribution that you should have made in the first place. You also need to include a statement. What should your statement look like? I would write something like this:

“To whom it may concern:

I made a 2024 Roth IRA contribution of $7,000 on March 13, 2024, because I didn't know about the whole MAGI limit thing when I made the contribution. After becoming smarter, I recharacterized $7,137.14 (original contribution plus earnings) to a traditional IRA on November 4, 2024. Thank you for helping our country fund its government. You're the best.

Hugs and kisses from your favorite taxpayer,

James Dahle”

Seriously, it doesn't say what has to be on the statement, just that there is one “explaining the recharacterization.” You don't even have to tell them why you did the recharacterization. If you had a loss in the account between contribution and recharacterization, no big deal. It's still as though you made a $7,000 contribution to a traditional IRA and THEN it lost money. If you were able to deduct the contribution (you probably can't) you would get a $7,000 deduction. The IRA provider may also send you a Form 5498 (which has the recharacterized amount on line 4), but you don't actually do anything with it when you file your taxes. It's just an informational return.

Here is where it gets interesting. You've now fixed your mistake in the eyes of the IRS, going from an illegal Roth IRA contribution to a legal traditional IRA contribution (that is probably not deductible for you). But you aren't done with what you meant to do, which is put money into a Roth IRA. You now need to do a Roth conversion. You do it just like you normally would as if you had contributed originally to the Traditional IRA. You can do it the very next day if you like. You can probably even do it the same day; just make sure there is a paper trail showing the money was actually in the traditional IRA at some point. There used to be a waiting period after a recharacterization before you could do a Roth conversion on that money. But that waiting period only ever applied to the recharacterization of a Roth CONVERSION (which was no longer allowed starting in 2018) and NOT the recharacterization of a Roth CONTRIBUTION. So, there is no waiting period. Just reconvert convert it and go on your merry way.

I hope this information helps you fix your mistake. Just do your Roth IRA contributions through the Backdoor going forward, and you won't have this problem again.

What happens if you LOSE money in between the contribution and conversion step? This problem is easily avoided by using an investment like a money market fund that does not go down in value for that time period. But some people fail to do so and end up losing money. When they work their way through their IRS Form 8606, they discover they have basis left over that they can then carry forward indefinitely for years! No big deal; it just makes your paperwork more complicated. Perhaps at some point in the future, you'll do a Roth conversion of tax-deferred money and this carry-forward basis will reduce the tax on that event.

What if you MADE money in the account between contribution and conversion? This actually happens most of the time, so I wrote an entire post on it called Pennies and the Backdoor Roth IRA. Technically, any money earned between the contribution and conversion step is fully taxable at ordinary income tax rates in the year of the conversion. If it is less than 50 cents, you just ignore it. If it's more, you report it on your 8606 and pay taxes on it.

If it is still in the traditional IRA, either do another tiny Roth conversion or leave it there until you do next year's Backdoor Roth IRA process. Either is fine. If you were smart and just used a money market fund and did the conversion as soon as your IRA provider allowed it (usually less than a week and sometimes as early as the next day), this won't be much money and there won't be much tax due.

If you forgot to do the conversion step for eight months afterward, it could be a huge gain on which you're unnecessarily paying taxes. No way to fix this one, just pay your “stupid tax” and move on.

Even worse than paying taxes on a huge gain is not getting the gain in the first place because you left the money sitting in cash for months. No way to fix this one either. Your “stupid tax” this time comes in the form of opportunity cost. Just get the money invested ASAP to stop the cash drag. Maybe you even got lucky and the market went down in between contribution and investment so now you get to buy low.

Some of the most common questions I get are from people who make a late contribution to a Backdoor Roth IRA. What do I mean by late? You are allowed to make an IRA contribution AFTER the calendar year ends. In fact, you have until Tax Day, usually April 15 unless you get an extension of up to six months. While it is to your advantage to contribute to retirement accounts as quickly as possible so that money can start compounding in a tax-protected way, I understand that we all have lots of good things to do with our money and sometimes this gets pushed back into the next calendar year. All it really does is complicate your paperwork a bit.

For example:if you made your 2023 IRA contribution in April 2024, instead of reporting both the contribution and the conversion on your 2023 taxes, you would report only the contribution there. The conversion would be reported on the taxes for the year you did the conversion, i.e., your 2024 tax return due in April 2025. Your 2023 IRS Form 8606 becomes a little simpler and your 2024 IRS Form 8606 becomes a little more complicated. Not a big deal if you can follow the simple instructions.

What confuses people, however, is the pro-rata rule. This is the rule that says you need to empty your traditional IRA by December 31 of the year you do the conversion. Since these folks have never filled out a Form 8606 (or apparently read the instructions), they assume that for a 2023 contribution they need to have a balance of $0 at the end of 2023, even if they didn't do the conversion step until 2024. That's simply not the case. The pro-rata rule isn't applied until the year of the conversion, i.e., December 31, 2024.

How do you empty those IRAs? You usually have two choices.

How large is large and how small is small? It's going to vary by the person and how much disposable cash they have. Most would consider an IRA under $10,000 to be small and an IRA over $100,000 to be large. In between, it's a personal decision as to which would be better for you.

What if you screwed this one up? Your Backdoor Roth IRA conversion step just got pro-rata'd. There is a tax bill associated with that because most of your conversion was of tax-deferred money rather than post-tax money like it was supposed to be.

The fix for this is going to vary by the individual, but the easiest fix is to simply convert the entire IRA to a Roth IRA now, so you end up getting all your post-tax money into that Roth IRA. Another possible fix is to figure out a way to separate your basis in that IRA, roll the tax-deferred money into a 401(k), and then convert the basis left behind in the IRA.

Do yourself a favor and just empty the darn IRA by December 31. Keep in mind that this is usually not an instantaneous process, so don't put it off until you're on holiday break at the end of the year.

Both individual taxpayers and professional tax preparers screw up IRS Form 8606 all the time. In fact, some of them haven't even heard of a Backdoor Roth IRA. (Incidentally, this is one of the best questions to ask while interviewing a potential tax professional—”How many Backdoor Roth IRAs did you help last year?”)

The usual fix to this error is to file a 1040X (Amended Tax Return) and a new Form 8606. You can do this for the last three years if necessary. If you didn't file Form 8606 at all, you'll definitely want to do this. The key is to check lines 15c and 18 on Form 8606. They should both be a number very close to zero if the form is being completed correctly.

The tax preparer should NOT be filing Form 5439. If you did Steps 1-5 right, this form probably doesn't belong in your tax return.

A lot of people wonder about the 1099-R sent to them by their IRA provider and worry that it was done wrong and that it will cause them to pay taxes they shouldn't have to pay. Sometimes the form was filled out wrong, but mostly this is just a lot of anxiety. What gets people anxious is finding something on Line 2a “Taxable amount.” As long as the box on Line 2b is also checked “Taxable amount not determined,” you're golden. Đừng lo lắng về điều đó. If it is not, have the IRA provider send you a new, correct form—either with $0 in 2a or the box in 2b checked (usually the latter). Here's what mine from a few years back looked like from Vanguard:

Note that Box 2b is checked, even though a taxable amount of $5,500.07 is being reported to the IRS.

Again, if you're not sure how to enter this into TurboTax, check out my TurboTax tutorial.

Need more help with a Backdoor Roth IRA? I wish Congress would just lift the rule against direct Roth IRA contributions for high earners and save us all this hassle, but who knows if that will ever happen.

While it is “cleaner” to make your contribution and your conversion all in the same calendar tax year, you can make your contribution up until your tax filing date of the next year. The key to filling out the 8606 correctly when you make a contribution after the calendar year is to recognize that the contribution step is reported for the tax year and the conversion step is reported for the calendar year. So imagine you did the following during the calendar year 2023:

Your forms would look like this:

Note that all this serves to do is report basis for the next year. No tax is due. Since no conversion step was done during the calendar year 2022, you only have to fill out lines 1-3 and 14.

Note that you've got to do all of Part I plus Part II for this year because you did the conversion step, unlike last year (2022). Let's go through this line by line.

You have until tax day (generally April 15, but as late as October 15 if you file an extension) of the following year to make your traditional IRA contribution. There is no deadline for the Roth conversion step; it can be done at anytime. Make sure you fill out the paperwork properly according to the section above about late contributions.

Vâng. Just remember to report last year's contribution on last year's Form 8606 and this year's contribution and the conversion on this year's Form 8606.

No. Only traditional IRAs, rollover IRAs, SEP-IRAs, and SIMPLE IRAs count. See line 6 of Form 8606 for details.

Vâng. All IRAs count toward the pro-rata calculation.

If it is small, convert it to a Roth IRA along with this year's traditional IRA contribution and pay the tax due on it. If large, try to roll it into your employer's 401(k) or if you have self-employment income, into your individual 401(k).

The easiest solution is to convert the entire IRA, SEP-IRA, or SIMPLE IRA that caused the pro-ration and is now composed of both pre-tax and after-tax money. That is also the most expensive solution. A harder solution that may save you some taxes involves isolating the basis in that IRA by rolling the rest of the account into a 401(k) and then convert just the basis to a Roth IRA.

If you put it into a traditional IRA it is going to cause any future Backdoor Roths to be pro-rated. Better options include leaving it where it is; rolling it into your new employer's 401(k) or 403(b); rolling it into your individual 401(k); or, if it is small, just converting the whole thing to a Roth IRA.

In 2024, you are allowed to contribute $7,000 ($8,000 if 50+) per year for you and $7,000 ($8,000 if 50+) for your spouse. This includes all contributions to traditional and Roth IRAs. Rollovers/transfers do not count toward the annual contribution limit. [Visit our annual numbers page to get the most up-to-date figures.]

While in the traditional IRA for a day or two, leave it in cash. Once it is in the Roth IRA, invest it according to your written investing plan. If you don't have one, get one, but in the meantime it would be a good idea to put it into a lifecycle fund such as a Vanguard Target Retirement Fund.

You can use the same ones each year.

The Backdoor Roth IRA process leads to more tax-free retirement account money for doctors and other high-income professionals. If you follow the simple steps outlined above, you will pay less in taxes, boost your returns, facilitate your estate planning, and increase your asset protection. Most members of The White Coat Investor community do these every year, and you should too.

Bạn nghĩ sao? Are you doing Backdoor Roth IRAs? Why or why not? Any questions about it?

[This updated post was originally published in 2014.]