Nhiều nhà đầu tư mới bắt đầu cảm thấy choáng ngợp và không biết bắt đầu từ đâu khi cố gắng thiết kế và thực hiện danh mục đầu tư của mình. Họ cảm thấy bất lực trước nhiệm vụ này đến nỗi khi nhìn lại, mọi việc dường như luôn dễ dàng đến mức họ phải tìm đến một cố vấn tài chính để được hỗ trợ. Thật không may, một số tác giả cho rằng có tới 93% cố vấn tài chính chỉ đơn giản là nhân viên bán hàng, và vì vậy, nhiều nhà đầu tư ngây thơ này đã không bắt đầu một cách thuận lợi.

Việc đầu tư DIY có thể khiến bạn choáng ngợp, nhưng bạn đã hiểu được điều này. Một nguyên tắc quan trọng cần nhớ khi thiết kế và thực hiện danh mục đầu tư của bạn là “Đừng đi đường tắt”. Điều này có vẻ rất cơ bản nhưng nó thường bị bỏ qua, dẫn đến nhiều vấn đề trong quá trình thiết kế portfolio.

Quá trình này rất đơn giản nhưng điều quan trọng là bạn phải thực hiện theo thứ tự.

Thực hiện từng bước một, bạn sẽ sẵn sàng để tự mình thiết kế và thực hiện một danh mục đầu tư đơn giản nhưng phức tạp—hoặc ít nhất là đạt được các kỹ năng và kiến thức cần thiết để biết khi nào một cố vấn đang “bán rẻ bạn”.

Bước 1 — Đặt mục tiêu

Bước 2 — Phát triển phân bổ nội dung

Bước 3 — Triển khai phân bổ nội dung

Bước 4 — Duy trì kế hoạch

Bước đầu tiên trong việc thiết kế danh mục đầu tư là đặt mục tiêu cho danh mục đầu tư đó. Đó có thể là tiền trả cho việc nghỉ hưu của bạn, tiền học phí cho con bạn, mua căn nhà đầu tiên, quyên góp từ thiện khi bạn qua đời hoặc thậm chí để lại một số tài sản nhất định cho những người thừa kế khi bạn qua đời.

Mục tiêu càng cụ thể thì càng tốt. Bạn sẽ muốn xác định chính xác số tiền bạn cần và ngày chính xác khi bạn cần. Một ví dụ về mục tiêu tốt là “Tôi muốn có 100.000 USD trong kế hoạch 529 của Junior vào ngày 1 tháng 9 năm 2035”. Ví dụ về mục tiêu không được xác định rõ ràng bao gồm:“Tôi muốn một ngày nào đó có thể nghỉ hưu”, “Tôi muốn kiếm được nhiều tiền nhất có thể từ các khoản đầu tư của mình” hoặc “Tôi muốn trở thành triệu phú”.

Đương nhiên, hoàn cảnh sống và mục tiêu thay đổi theo năm tháng. Không sao đâu. Mục tiêu, kế hoạch và danh mục đầu tư không cố định. Nếu bạn để ý nghĩ rằng kế hoạch có thể sẽ thay đổi sau này ngăn cản bạn thực hiện nó ngay từ đầu, thì bạn sẽ không thu được lợi ích từ việc thực sự lập kế hoạch. Ngoài ra, nếu bạn không bao giờ thực sự tính toán xem mình cần tiết kiệm bao nhiêu để đạt được mục tiêu, bạn gần như chắc chắn sẽ mắc sai lầm khi tiết kiệm quá ít, khiến bạn không bao giờ đạt được mục tiêu của mình.

Nếu mục tiêu của bạn còn chưa đầy 5 năm nữa, bạn có thể bỏ qua lạm phát. Nếu dài hơn thì bạn nên sử dụng số “thực” hoặc số sau lạm phát. Điều đó có nghĩa là nếu bạn tính toán rằng bạn cần tiết kiệm 20.000 đô la một năm để đạt được mục tiêu này thì đó là 20.000 đô la tính theo đô la hôm nay (không phải đô la ngày mai), vì vậy bạn có thể sẽ phải đóng góp nhiều hơn một chút mỗi năm. Khi tính toán lợi nhuận mình cần, bạn cũng sẽ cần sử dụng lợi nhuận thấp hơn sau lạm phát.

Khi lưu cho bất kỳ mục tiêu nào, trình tự trả về đều quan trọng. Điều đó có nghĩa là lý tưởng nhất là bạn sẽ nhận được lợi nhuận thấp hơn sớm khi số tiền tiết kiệm được thấp và lợi nhuận cao hơn sau này khi trứng tổ lớn. Các phép tính như những gì tôi sắp chỉ cho bạn về bản chất là đơn giản hóa, vì vậy hãy nhận ra những hạn chế của chúng. Ngoài ra, hãy nhớ rằng thị trường tài chính không giống như vật lý. Chúng là những tổ chức xã hội phức tạp và có rất ít sự đảm bảo quý giá. Có khả năng hợp lý là tương lai sẽ rất khác so với quá khứ, vì vậy hãy xem dữ liệu trong quá khứ bằng con mắt hoài nghi.

Bạn sẽ phải ước tính số tiền bạn cần tiết kiệm. Đối với một ngôi nhà bạn muốn mua trong ba năm, điều đó có thể tương đối dễ dàng. Bạn xem giá của những ngôi nhà tương tự, tính toán số tiền bạn cần để giảm 20% và có thể thêm vài phần trăm nữa trong trường hợp giá trị tăng hoặc do chi phí đóng.

Khi mục tiêu trở nên phức tạp hơn thì ước tính cũng phức tạp hơn. Ví dụ:nếu mục tiêu của bạn là trả học phí tại trường cũ cho đứa con 3 tuổi của bạn, bạn sẽ cần phải đưa ra một số giả định. Giả sử học phí 4 năm hiện nay là 40.000 USD và bạn cho rằng học phí sẽ tăng 2% so với tỷ lệ lạm phát chung. Kéo bảng tính yêu thích của bạn ra, chẳng hạn như Excel và đặt bảng tính này vào một ô:

=FV(2%,15,0,-40000)

=$53.834,73

Con số đầu tiên là lợi nhuận hàng năm. Thứ hai là số năm. Thứ ba là số tiền phải trả mỗi năm và cuối cùng là số tiền bạn có hiện tại. Phép tính này sẽ cho bạn biết số tiền học phí 40.000 USD sau 15 năm nữa. Bạn sẽ cần số tiền hiện nay là 54.000 USD để đạt được mục tiêu đó.

Việc ước tính số tiền dành cho quỹ hưu trí của bạn thậm chí còn phức tạp hơn. Nhiều nghiên cứu và thậm chí cả sách đã viết về chủ đề này.

Quy trình cơ bản là:

Ví dụ:bạn ước tính bạn sẽ cần 100.000 đô la mỗi năm tính theo đô la ngày nay, bạn không có lương hưu và bạn mong đợi An sinh xã hội đóng góp 30.000 đô la mỗi năm, tính theo lạm phát. Vì vậy, bạn cần danh mục đầu tư của mình đóng góp 70.000 USD mỗi năm, tính theo lạm phát. Bạn quyết định, sau khi xem xét các nghiên cứu, rằng bạn hài lòng với tỷ lệ rút tiền 3,5%—70.000 USD/0,035 =2 triệu USD. Vì vậy, mục tiêu của bạn có thể là “Tôi muốn tiết kiệm được 2 triệu đô la (tính theo đô la ngày nay) trước ngày 1 tháng 7 năm 2040.”

Bây giờ bạn đã biết mục tiêu của danh mục đầu tư của mình, chúng tôi sẽ kiểm tra mối quan hệ giữa số tiền bạn cần tiết kiệm và lợi nhuận danh mục đầu tư mà bạn cần—và do đó, rủi ro bạn cần phải chấp nhận.

Chúng ta sẽ bắt đầu thảo luận về khái niệm phân bổ tài sản và khám phá sâu hơn về hàm giá trị tương lai cũng như mối quan hệ giữa số tiền bạn cần tiết kiệm, lợi nhuận danh mục đầu tư và thời gian.

Mở lại bảng tính của bạn và đặt hàm giá trị tương lai này vào một ô.

=FV(5%,20,-60500,0)

=2.000.490,22

Hàm này cho biết nếu bạn bắt đầu với con số không (0), tiết kiệm 60.500 USD một năm trong 20 năm và kiếm được 5% sau lạm phát mỗi năm, bạn sẽ có 2 triệu USD theo giá trị đô la ngày nay sau 20 năm. Bây giờ, 60.000 đô la dường như là một số tiền khủng khiếp cần tiết kiệm mỗi năm. Ý tôi là, bạn chỉ kiếm được 200.000 đô la, bạn có một khoản thế chấp béo bở, hai đứa con đang học trường tư, hóa đơn thuế cao và các khoản thanh toán cho chiếc Porsche phải trả, phải không? Có những lựa chọn nào khác để đạt được con số 2 triệu đô la đó?

Bốn điều khoản đều phụ thuộc lẫn nhau, nhưng khái niệm này rất quan trọng đối với kế hoạch đầu tư của bạn nên bạn nên dành nhiều thời gian cho nó. Giả sử bạn chỉ có thể tiết kiệm được 30.000 USD một năm. Giả sử bạn vẫn chưa có gì để bắt đầu và bạn vẫn kiếm được 5% tiền thực từ khoản đầu tư của mình. Sẽ mất bao lâu để đạt được con số 2 triệu đô la đó?

=FV(5%,30,-30000)

=$1.993.165,43

Thêm 10 năm nữa. Ừmmm. Bây giờ bạn đang quyết định giữa ngôi nhà lớn với khoản thế chấp đắt đỏ hay việc làm việc lâu hơn 10 năm. Chúng ta có những lựa chọn nào khác?

Chà, bạn có thể nhận được tài sản thừa kế, vì vậy giả sử bạn đã có 300.000 đô la trong tài khoản hưu trí của mình. Bây giờ bạn phải làm việc trong bao lâu nếu tiết kiệm được 30.000 USD một năm và kiếm được 5% tiền thực?

=FV(5%,21,75,-30000,-300000)

Bây giờ bạn sẽ nhận được 2 triệu đô la chỉ sau 21 năm 9 tháng.

Nhưng điều gì sẽ xảy ra nếu bạn NỢ 300.000 đô la tiền vay sinh viên (giả sử lãi suất 0%, chỉ để đơn giản hóa mọi việc) và thực sự muốn nghỉ hưu chỉ sau 25 năm nữa? Bạn cần tiết kiệm/sử dụng bao nhiêu để trả các khoản vay mỗi năm?

=FV(5%,25,-63200,300000)

Hóa ra là 63.200 đô la mỗi năm.

Bạn có thể tự mình thử nghiệm chức năng này một chút để biết những gì có thể làm được.

Bạn nói điều đó khá tuyệt vời. Bây giờ bạn không cảm thấy được trao quyền sao? Giờ đây, bạn cũng có thể tạo tất cả các biểu đồ và đồ thị đẹp mắt mà các cố vấn tài chính muốn làm bạn ngạc nhiên.

Nhưng có một yếu tố trong hàm số đó mà bạn khó kiểm soát hơn nhiều – lợi nhuận của bạn. Sẽ thật tuyệt vời nếu bạn có thể nhân đôi lợi nhuận của mình phải không?

Ví dụ:giả sử bạn chỉ muốn tiết kiệm 30.000 đô la một năm, hiện tại bạn không có gì và bạn vẫn muốn nghỉ hưu sau 20 năm nữa? Bạn cần loại lợi nhuận nào?

=FV(11,3%,20,-30000,0)

Đó là 11,3%. Có vẻ như việc kiếm được khoản lãi 11,3% đó dễ dàng hơn nhiều so với việc bán chiếc Porsche hoặc sống trong một ngôi nhà nhỏ, phải không? Tại sao không làm điều đó?

Nguồn lợi nhuận của bạn là thị trường tài chính. Lợi nhuận thị trường là không thể dự đoán được, ít có khả năng kiểm soát hơn. Điều này áp dụng cho thị trường chứng khoán, thị trường trái phiếu, thị trường bất động sản, thị trường hàng hóa hoặc bất kỳ thị trường nào khác mà bạn muốn đầu tư. Bạn có thể kiểm soát mức độ rủi ro mà mình gặp phải, nhưng điều đó chỉ có mối tương quan vừa phải với lợi nhuận thực tế của bạn. Điều quan trọng là phải hiểu khái niệm về lợi nhuận kỳ vọng.

Lợi nhuận kỳ vọng của bạn là những gì bạn mong đợi nhận được trung bình với một mức độ rủi ro nhất định trong nhiều năm. Thậm chí trong nhiều năm, không có gì đảm bảo, đặc biệt là trước những thay đổi phức tạp về kinh tế và chính trị xảy ra thường xuyên trên khắp thế giới cũng như tại thành phố và quốc gia của bạn. Nhưng nếu không biết mình sẽ phải tiết kiệm bao nhiêu thì bạn không thể ước tính được số tiền mình cần tiết kiệm.

Một nguồn bạn có thể tìm đến để ước tính lợi nhuận của mình là quá khứ. Vì mọi bản cáo bạch đầu tư đều được pháp luật yêu cầu phải đề cập đến, lợi nhuận trong quá khứ không phải là dấu hiệu của lợi nhuận trong tương lai. Nhưng chúng giúp xác định nhiều khả năng.

Lợi nhuận thực tế của thị trường chứng khoán

Chúng ta hãy nhìn vào thị trường chứng khoán Mỹ chẳng hạn. Nếu bạn đầu tư vào quỹ Chỉ số Vanguard 500 chi phí thấp kể từ khi thành lập vào năm 1976, lợi nhuận danh nghĩa trung bình hàng năm (trước lạm phát) của bạn sẽ là 9,51% từ năm 1976-2020. Lạm phát từ tháng 10 năm 1976 đến năm 2020 trung bình ở mức khoảng 3,51%. Vì vậy, lợi nhuận thực tế của thị trường chứng khoán Hoa Kỳ (bao gồm cổ tức và trừ đi chi phí đầu tư rất thấp) là 6,00%.

Nếu tương lai giống như quá khứ và bạn đầu tư vào danh mục đầu tư chứng khoán 100%, bạn có thể sử dụng lợi nhuận kỳ vọng là 6,00% trong tính toán của mình. Lưu ý con số này khác với con số 11,3% được thảo luận ở trên như thế nào. Điều đó thực sự chứng tỏ kế hoạch chỉ tiết kiệm 30.000 đô la mỗi năm và nghỉ hưu sau 20 năm với số tiền 2 triệu đô la là phi thực tế. Ngay cả khi bạn đạt được 6,00% này, bạn vẫn chưa đạt được mục tiêu 896.000 USD.

Lợi nhuận thị trường trái phiếu

Còn trái phiếu thì sao? Vanguard thành lập Quỹ Thị trường Trái phiếu Tổng cộng vào năm 1986. Lợi nhuận trung bình hàng năm kể từ đó là 5,93%. Lạm phát trong khoảng thời gian đó là 2,58%, để lại lợi nhuận thực tế là 3,35%. Nếu chúng ta sử dụng con số đó làm lợi nhuận kỳ vọng, một danh mục đầu tư gồm 50% cổ phiếu và 50% trái phiếu sẽ kỳ vọng lợi nhuận là 4,68%, không tính bất kỳ khoản thưởng tái cân bằng nào (sẽ nói thêm về điều đó sau).

Chúng tôi có nhiều dữ liệu hơn về lợi nhuận cổ phiếu và trái phiếu dài hạn, với bộ dữ liệu tốt nhất có từ những năm 1920 và một số thậm chí có từ vài trăm năm trước. Nhưng những con số đó không khác nhiều so với những gì chúng ta đã thảo luận ở trên.

Một cách khác để xem xét lợi nhuận là từ góc độ lý thuyết.

Thu nhập trái phiếu lý thuyết

Nếu một nhà đầu tư trái phiếu thực sự kỳ vọng mức lợi nhuận thực tế là 4% trong tương lai kể từ thời điểm này, thì hầu hết các nhà chức trách sẽ nói với anh ta rằng họ thật điên rồ. Một phần lý do khiến lợi nhuận trái phiếu tương đối tốt trong vài thập kỷ qua là do lãi suất đang giảm, mang lại lợi nhuận trái phiếu thuận lợi. Vào cuối năm 1989, trái phiếu kho bạc kỳ hạn 10 năm có lãi suất khoảng 8%. Bây giờ họ chỉ thu được ít hơn một nửa số đó. Công cụ dự đoán tốt nhất về lợi nhuận trái phiếu trong tương lai là lợi suất hiện tại và đó là con số danh nghĩa (trước lạm phát). Khá chán nản phải không?

Lợi nhuận cổ phiếu lý thuyết

Về mặt lý thuyết, bạn cũng có thể ước tính lợi nhuận thực tế của cổ phiếu. Cách phổ biến nhất là mô hình cổ tức chiết khấu. Về cơ bản, bạn thêm tỷ suất cổ tức dự kiến vào mức tăng trưởng GDP dự kiến. Cũng có yếu tố đầu cơ, nhưng trong thời gian dài, yếu tố đó thường có thể bị bỏ qua. Lợi suất của S&P 500 khi bài đăng này được viết lần đầu vào năm 2020 là gần 2%. Các nhà kinh tế ước tính mức tăng trưởng GDP dài hạn là khoảng 3%. Cộng những thứ đó lại với nhau để có được lợi nhuận thực tế là 5%.

Sử dụng những lợi nhuận lý thuyết này, chúng ta có thể tính toán lợi nhuận thực tế dự kiến dài hạn cho danh mục đầu tư 50% cổ phiếu, 50% trái phiếu ở mức 2,5%.

Có nhiều cách để chấp nhận nhiều rủi ro hơn với hy vọng nhận được nhiều lợi nhuận hơn. Bạn có thể đầu tư vào một danh mục đầu tư thiên về cổ phiếu và thậm chí bao gồm các cổ phiếu rủi ro hơn mà về mặt lý thuyết có lợi nhuận kỳ vọng cao hơn, chẳng hạn như cổ phiếu vốn hóa nhỏ, cổ phiếu giá trị nhỏ hoặc cổ phiếu thị trường mới nổi.

Bất động sản cũng hứa hẹn mang lại lợi nhuận cao hơn, đặc biệt khi sử dụng đòn bẩy đáng kể.

Nhưng điểm mấu chốt là con số lợi nhuận kỳ vọng sau lạm phát mà bạn nên sử dụng để tính toán lợi nhuận danh mục đầu tư của mình nằm trong khoảng từ 2% -7%. Nếu bạn (hoặc cố vấn của bạn) đang tính toán bằng 10% hoặc thậm chí 12%, kế hoạch của bạn có thể sẽ thất bại.

Hãy quay lại hàm giá trị tương lai. Nếu bạn muốn có 2 triệu đô la trong 25 năm và hiện tại không có gì, bạn sẽ cần tiết kiệm khoảng từ 65.500 đô la (lợi nhuận 2%) đến 31.700 đô la (lợi nhuận 7%) mỗi năm. Danh mục đầu tư của bạn càng rủi ro và bạn càng lạc quan về nền kinh tế trong tương lai thì bạn càng tiết kiệm được ít tiền. Nhưng việc bỏ ra 20.000 đô la một năm sẽ không làm giảm được số tiền đó và 50.000 đô la thậm chí có thể không đủ.

Hãy nhớ rằng, bước 1 trong việc thiết kế danh mục đầu tư là đặt ra các mục tiêu cụ thể. Khi bạn bắt đầu thực hiện phân bổ tài sản, hãy nhớ các mục tiêu cụ thể mà bạn muốn đạt được với danh mục đầu tư của mình. Để đạt được những mục tiêu đó, điều quan trọng là phải nhận ra mối quan hệ giữa số tiền bạn cần tiết kiệm và mức độ nặng nề mà danh mục đầu tư của bạn sẽ mang lại thông qua lợi nhuận gộp của nó. Hãy xem tại sao tôi lại nói:“Nếu bạn không biết mình cần tiết kiệm bao nhiêu thì bạn sẽ không tiết kiệm đủ?” Một cuộc nghỉ hưu thoải mái đòi hỏi phải tiết kiệm nhiều hơn hầu hết mọi người nghĩ.

Khi thiết kế danh mục đầu tư gồm nhiều loại tài sản, một trong những bước khó nhất là bước thứ hai—để quyết định bạn nên đưa vào loại tài sản nào.

Một loại tài sản lý tưởng có ba đặc điểm quan trọng:

Nếu một “loại tài sản” chỉ chứa 10 cổ phiếu thì đó không phải là loại tài sản tốt.

Ý kiến của tôi là bạn cần ít nhất ba loại tài sản trong danh mục đầu tư của mình. Số bảy là sự dung hòa khá tốt giữa lợi ích của sự đơn giản và hiệu suất tốt hơn có thể có của một danh mục đầu tư phức tạp. Một khi bạn có hơn 10, bạn chỉ đang tự lừa dối bản thân rằng bạn đang làm điều tốt và bạn thực sự chỉ mày mò vì mục đích mày mò. Quy luật lợi nhuận giảm dần thực sự bắt đầu có hiệu lực khi bạn di chuyển qua 3-7 loại tài sản.

Tôi có thể nghĩ ra vài chục loại tài sản tương đối phổ biến. Thật dễ dàng để thấy rằng bạn không cần phải bao gồm TẤT CẢ chúng để có được lợi ích từ danh mục đầu tư thực sự đa dạng. Ngoài ra, một số quỹ trên diện rộng có thể cung cấp cho bạn quyền truy cập vào nhiều loại tài sản cùng một lúc.

Trên thực tế, Mike Piper, người viết blog tại The Oblivious Investor, đã thay đổi toàn bộ danh mục đầu tư của mình thành một quỹ tương hỗ đa loại tài sản duy nhất. Đơn giản nhưng tinh tế.

Bạn càng thêm nhiều loại tài sản thì danh mục đầu tư của bạn càng trở nên phức tạp. Điều đó thực hiện một số việc:

Bạn có thể không bận tâm đến sự phức tạp nhưng bạn cũng cần cân nhắc đến vợ/chồng và/hoặc những người thừa kế của mình. Không có gì lạ khi những người thừa kế phát hiện ra rằng danh mục đầu tư của người thân yêu vừa qua đời của họ có 200 cổ phiếu riêng lẻ và 50 quỹ tương hỗ khác. Đoán xem họ sẽ làm gì khi bạn chết với một danh mục đầu tư như vậy? Họ sẽ chạy đến cửa hàng Edward Jones gần nhất và thuê những người đó làm việc đó cho họ.

Bạn cũng cần lưu ý rằng nếu danh mục đầu tư của bạn được chia thành năm loại tài khoản khác nhau trở lên thì việc có 15 loại tài sản khác nhau sẽ khiến việc theo dõi danh mục đó trở nên vô cùng phức tạp. Nhưng nếu tất cả khoản đầu tư của bạn đều vào một Roth IRA thì có lẽ đó không phải là vấn đề.

Như William Bernstein kể lại trong cuộc thảo luận xuất sắc của ông về Ted chịu thuế và Sheltered Sam, nếu khoản đầu tư của bạn chủ yếu nằm trong tài khoản chịu thuế, bạn có thể muốn có ít loại tài sản có phạm vi rộng hơn thay vì nhiều loại tài sản hẹp trong danh mục đầu tư. Điều này không chỉ cải thiện hiệu quả về thuế của các khoản đầu tư riêng lẻ mà còn đơn giản hóa việc tái cân bằng về sau.

Bạn cũng có thể có cơ hội đưa vào các loại tài sản mà người khác không có và bạn nên cân nhắc những điều này khi thiết kế danh mục đầu tư của mình. Đây có thể là một chức năng của nội dung trong 401(k) của bạn hoặc có thể liên quan đến hoạt động kinh doanh cá nhân của bạn.

Ví dụ, khi tôi còn trong quân đội, tôi có quyền truy cập vào chương trình 401(k) của chính phủ, TSP. Kế hoạch chi phí rất thấp này bao gồm quỹ chỉ số thị trường phát triển nước ngoài (I Fund) được cung cấp với chi phí rất thấp, cũng như quỹ thị trường mở rộng (S Fund) rẻ hơn nhiều so với có thể mua ở bất kỳ nơi nào khác, kể cả Vanguard. Thật hợp lý khi sử dụng những khối xây dựng này trong việc thiết kế danh mục đầu tư của tôi vì cơ hội này hấp dẫn như thế nào. Ngoài ra, TSP còn cung cấp một loại tài sản không được cung cấp ở bất kỳ nơi nào khác:quỹ G. Đây là quỹ thị trường tiền tệ hoạt động trên cơ sở steroid, cung cấp lợi tức trái phiếu kho bạc kỳ hạn 10 năm với rủi ro về tín phiếu kho bạc kỳ hạn 3 tháng.

Những người khác có thể có quyền truy cập vào quỹ bất động sản TIAA-CREF, quỹ này hoạt động hoàn toàn khác với quỹ REIT. Bạn cũng có thể có cơ hội mua cổ phiếu hợp vốn của một trung tâm phẫu thuật, phòng chăm sóc khẩn cấp hoặc thậm chí là bệnh viện của bạn. Loại tài sản duy nhất này có thể chỉ dành cho bạn và điều đó cần được xem xét khi xây dựng danh mục đầu tư loại đa tài sản của bạn.

Tiền nệm: Đây là số tiền bạn giữ trong nhà hoặc trong két an toàn. Đó là số tiền vật chất bạn có thể nhặt được trên đường rời khỏi thành phố sau thảm họa thiên nhiên. Nó có thể là một chồng tờ 20 đô la, những cuộn tiền 25 xu hoặc thậm chí là những đồng tiền vàng. Nó có thể được tính bằng đô la Mỹ, bảng Anh, euro hoặc thậm chí là yên. Có lẽ đáng để có một phần trong số này như một phần của quỹ khẩn cấp của bạn, nhưng lợi tức thực tế dự kiến của tài sản này hoàn toàn trái ngược với tỷ lệ lạm phát.

Tài khoản tiết kiệm, séc và thị trường tiền tệ: Đây là tiền gửi ngân hàng. Không dễ tiếp cận như tiền mua nệm, nhưng ít nhất nó cũng kiếm được một ít lợi nhuận. Lợi nhuận đó nói chung không nhiều hơn lạm phát (đặc biệt là sau thuế) và hiện tại [2022] thấp hơn rất nhiều so với lạm phát. Nhưng nó an toàn và khá lỏng và thường được bảo hiểm FDIC chi trả. Quỹ thị trường tiền tệ là quỹ tương hỗ cố gắng duy trì giá trị 1 USD trên mỗi cổ phiếu (thường thành công). Trong lịch sử, tài khoản thị trường tiền tệ mang lại lợi suất cao hơn một chút so với tài khoản ngân hàng. Tiền này an toàn và có tính thanh khoản khá cao khi các loại tài sản tiếp tục phát triển.

Đĩa CD: Các quy tắc khác nhau tùy theo ngân hàng, nhưng bạn thường có thể nhận được tiền Chứng chỉ tiền gửi (CD) này khá dễ dàng, mặc dù bạn thường mất một số tiền lãi nếu rút tiền sớm. Số tiền này được FDIC bảo hiểm và thường kiếm được nhiều tiền hơn mức tiết kiệm thông thường, đặc biệt là trong các kỳ hạn dài hơn.

Tín phiếu kho bạc có thu nhập cố định: Các khoản vay ngắn hạn (dưới một năm) rất an toàn, rất giống tiền mặt dành cho chính phủ Hoa Kỳ. Trong lịch sử, nó hầu như không đánh bại được lạm phát trước thuế.

Trái phiếu kho bạc: Các khoản vay dành cho chính phủ Hoa Kỳ trong thời gian dài hơn, lên tới 30 năm. Giá trị gốc có thể dao động đáng kể khi lãi suất thay đổi, nhưng đây vẫn được coi là một khoản đầu tư khá an toàn. Lợi nhuận của họ thường đánh bại lạm phát một lượng nhỏ.

Trái phiếu Chính phủ nước ngoài: Tương tự như kho bạc, ngoại trừ bạn cũng gặp rủi ro tiền tệ (nếu đồng đô la tăng so với loại tiền mà trái phiếu của bạn có mệnh giá, bạn sẽ mất tiền). Rõ ràng là một số chính phủ có nhiều khả năng vỡ nợ hơn những chính phủ khác.

Trái phiếu có chỉ số lạm phát: Ở Mỹ, chúng bao gồm trái phiếu TIPS và I. Về cơ bản, bạn được đảm bảo lợi nhuận thực tế và trái phiếu sẽ bù đắp cho mọi lạm phát ngoài dự kiến. Chính phủ nước ngoài và thậm chí một số tập đoàn cũng phát hành những thứ này. Về mặt lý thuyết, lợi nhuận sẽ thấp hơn so với trái phiếu danh nghĩa tương đương nhưng điều này không xảy ra vì những lý do chưa hoàn toàn rõ ràng.

Trái phiếu doanh nghiệp: Các khoản vay dành cho doanh nghiệp. Ngoài rủi ro lãi suất, bạn còn gặp rủi ro vỡ nợ. Vì những khoản này rủi ro hơn trái phiếu kho bạc nên lợi nhuận thường cao hơn một chút. Chúng có thể được chia thành nhiều phân lớp khác nhau theo thời hạn và theo rủi ro mặc định. Trái phiếu doanh nghiệp có rủi ro cao hơn được gọi là trái phiếu rác.

Trái phiếu doanh nghiệp nước ngoài: Tương tự như trái phiếu doanh nghiệp trong nước nhưng có rủi ro tiền tệ. Một số quỹ tương hỗ phòng ngừa rủi ro đó để hầu như loại bỏ nó nhưng với cái giá là lợi nhuận kỳ vọng thấp hơn.

Cho vay ngang hàng: Đầu tư cho vay tiêu dùng cá nhân. Lợi nhuận ban đầu đầy hứa hẹn nhưng nguy cơ vỡ nợ có thể rất cao. Tính thanh khoản và thời gian cần thiết để quản lý khoản đầu tư cũng là những vấn đề cần quan tâm.

Chứng khoán đảm bảo bằng thế chấp: Những trái phiếu này bao gồm các khoản vay cho chủ sở hữu nhà để thế chấp. Có nhiều loại chứng khoán đảm bảo bằng tài sản khác, nhưng đây là những loại phổ biến nhất.

Các loại tài sản Slice và Dice: Morningstar đã phát triển một phương pháp chín hộp để xem xét thị trường chứng khoán, chia cổ phiếu theo quy mô (lớn, trung bình và nhỏ) và theo mức độ liên tục về giá trị/tăng trưởng (giá trị, sự pha trộn, tăng trưởng). Điều này cung cấp chín loại tài sản từ tăng trưởng vốn hóa lớn đến giá trị vốn hóa nhỏ. Tất cả chín loại tài sản này đều có ưu và nhược điểm và chúng có thể được đưa vào danh mục đầu tư một cách hợp lý — mặc dù một số chuyên gia đã lập luận rằng nên tránh tăng trưởng nhỏ do "hiệu ứng xổ số".

Các loại tài sản ngành: Nền kinh tế Hoa Kỳ (và do đó là thị trường chứng khoán) thường được chia thành nhiều lĩnh vực, bao gồm tài chính, công nghệ, năng lượng, chăm sóc sức khỏe, v.v. Có ít nhất 11 lĩnh vực trong số này.

REIT: Mặc dù được giao dịch trên thị trường chứng khoán, nhiều nhà đầu tư cảm thấy REIT về cơ bản khác biệt so với các cổ phiếu khác đến mức chúng có thể được coi là một loại tài sản khác chứ không chỉ là một lĩnh vực. Nhiều danh mục đầu tư tĩnh phổ biến (chẳng hạn như Yale và Coffeehouse) bao gồm một phần REIT riêng biệt trong đó.

Cổ phiếu kim loại quý: Đây là những công ty khai thác vàng, bạc, bạch kim, v.v. Một số người, chẳng hạn như William Bernstein, coi họ là một loại tài sản riêng biệt. Kim loại quý là tài sản tuyệt vời cho tài khoản IRA vàng và bạc dành cho những người quan tâm đến việc bắt đầu nghỉ hưu theo cách đó.

Vốn siêu nhỏ: Nhiều người, chẳng hạn như Rick Ferri, coi microcap là một loại tài sản riêng biệt. Đây là những cổ phiếu nhỏ nhất được giao dịch công khai trên thị trường chứng khoán. Lợi nhuận lý thuyết đầy hứa hẹn. Lợi nhuận thực tế có thể gây thất vọng vì hóa ra đây là loại hình khó đầu tư hiệu quả.

Cổ phiếu không kê đơn: Đây là cổ phiếu của các công ty nhỏ, không đủ lớn để được niêm yết trên sàn chứng khoán và phải được mua bán trên “tờ hồng”. Có những vấn đề nghiêm trọng khi đầu tư vào loại tài sản này (đặc biệt là tính minh bạch và tỷ lệ lừa đảo cao) và có lẽ hầu hết các nhà đầu tư bác sĩ nên tránh điều này.

Lợi nhuận của hầu hết các loại tài sản này thường được kỳ vọng sẽ vượt xa đáng kể lạm phát nhưng có sự biến động đáng kể và nguy cơ thua lỗ tạm thời và vĩnh viễn.

Vốn chủ sở hữu quốc tế: Tất cả các loại tài sản được liệt kê ở trên trong vốn chủ sở hữu trong nước có thể được tái tạo ở mọi quốc gia trên thế giới, tạo ra hàng trăm “loại tài sản”. (Hãy nghĩ đến các cổ phiếu chăm sóc sức khỏe vốn hóa nhỏ của Brazil.) Nhưng nói chung, khi mọi người nói về các loại tài sản vốn cổ phần quốc tế, họ đề cập đến những điều sau:

Cổ phiếu có giá trị quốc tế và cổ phiếu nhỏ quốc tế cũng là những loại tài sản thường được nắm giữ.

Kim loại quý: Điều này bao gồm vàng, bạc, đồng, bạch kim, v.v. Nhiều nhà đầu tư nắm giữ một hoặc tất cả những thứ này trong danh mục đầu tư của họ. Lợi nhuận dài hạn dự kiến là lạm phát trừ đi chi phí, nhưng với mối tương quan thấp với các loại tài sản khác (và giá trị được coi là tiền tận thế), nó được nhiều người nắm giữ. Nó có thể được coi là kim loại thuộc quyền sở hữu của bạn, kim loại thuộc quyền sở hữu của người khác và theo nhiều cách khác - tất cả đều có ưu và nhược điểm. Đặc biệt, vàng có xu hướng có thời gian dài với lợi nhuận đáng thất vọng và sự bùng nổ lợi nhuận vượt trội trong thời gian ngắn.

Năng lượng: Bạn có thể đầu tư trực tiếp vào dầu, khí đốt, khí đốt tự nhiên, uranium, than đá và thậm chí cả năng lượng thay thế. Bạn có thể mua hợp đồng tương lai trên chúng; mua cổ phiếu của các công ty sản xuất, tinh chế hoặc vận chuyển chúng; mua giếng; hoặc thậm chí hợp tác (MLP) để đầu tư vào chúng. Mỗi điều này đều có ưu và nhược điểm, đồng thời có một số lợi nhuận kỳ vọng đầy hứa hẹn do chấp nhận rủi ro đáng kể và chịu đựng sự biến động ấn tượng. Những người đó không sống ở Bắc Dakota vì thời tiết.

Hàng hóa nông nghiệp: Bạn có thể “đầu tư” vào bất cứ thứ gì từ ngô, lúa mì, “bụng lợn” đến ca cao. Một số gợi ý rằng các quỹ tương lai hàng hóa thế chấp có một vị trí trong danh mục đầu tư. Lợi nhuận kỳ vọng gần với lạm phát, do đó trường hợp bổ sung những khoản này vào danh mục đầu tư dài hạn chủ yếu dựa trên mối tương quan thấp với các loại tài sản truyền thống hơn như cổ phiếu và trái phiếu. Tất nhiên, có rất nhiều nhà đầu cơ hàng hóa.

Kim loại phi quý: Thép, nhôm, đồng, v.v. Những vấn đề này tương tự như hàng nông sản.

Tiền tệ: Bạn có thể suy đoán về những thay đổi của tiền tệ bằng nhiều công cụ khác nhau. Lợi nhuận thực tế dự kiến là âm sau khi trừ chi phí.

Tiền điện tử: Các loại tiền điện tử như Bitcoin chủ yếu là một công cụ đầu cơ vì chúng không phải là loại tiền tệ được sử dụng rộng rãi (ít hơn nhiều là một loại tiền tệ ổn định) và chúng không có bất kỳ loại kho lưu trữ giá trị ổn định nào. Nó đã rất phổ biến trong vài năm qua, nhưng đó không phải là thứ mà tôi sẽ bỏ tiền thật sự vào. Thêm thông tin ở đây.

Đầu tư thay thế: Larry Swedroe, trong cuốn Hướng dẫn đầu tư thay thế tuyệt vời mà bạn cần, đã liệt kê 20 loại tài sản thay thế khác nhau. Cuốn sách rất đáng đọc trước khi đi sâu vào bất kỳ vấn đề nào trong số này. Tôi sẽ không đi sâu vào chi tiết đó trong danh sách của mình.

Sản phẩm tài chính: Điều này bao gồm bảo hiểm nhân thọ, niên kim, quyền chọn, hợp đồng tương lai, đầu tư có cấu trúc, cổ phiếu ưu đãi (sự kết hợp giữa cổ phiếu doanh nghiệp và trái phiếu doanh nghiệp), quyền chọn mua được bảo đảm, trái phiếu chuyển đổi và các công cụ phái sinh khác. Mỗi lựa chọn này đều có tiềm năng nhưng các sản phẩm có xu hướng phức tạp và sự phức tạp hầu như luôn có lợi cho nhà phát hành hơn nhà đầu tư.

Vốn cổ phần tư nhân: Nhiều công ty không được sở hữu công khai và giao dịch trên thị trường chứng khoán. Điều đó không có nghĩa là họ không phải là những công ty tốt. Nó có thể là một loại tài sản khó đầu tư, thường yêu cầu mức tối thiểu cao và “biết ai đó”. Một số bài báo cho thấy lợi nhuận không tốt như nhiều người nghĩ trước đây. Rõ ràng là có sự minh bạch kém hơn so với thị trường đại chúng.

Quỹ phòng hộ: Ahh, khoản đầu tư của người giàu. Có hàng tá loại quỹ phòng hộ khác nhau. Sự nổi tiếng gần đây của họ đã làm suy giảm nghiêm trọng tài năng. Câu hỏi đặt ra là liệu có đủ tài năng để bù đắp cho mức phí cao ngất ngưởng hay không. Đây có lẽ là lĩnh vực mà hầu hết mọi người nên tránh khi thiết kế một portfolio đơn giản.

Bộ sưu tập: Đúng vậy, nếu bạn mua bức Mona Lisa vài trăm năm trước thì bạn sẽ làm khá tốt. Không hẳn là một sản phẩm đầu tư chính thống, danh mục này bao gồm mọi thứ từ nghệ thuật, Beanie Babies cho đến thẻ bóng chày. These are generally hobbies, not investments.

There are more asset classes than you can shake a stick at. You obviously don't need most of them. Let's discuss how to allocate between them to form an asset allocation.

The process of deciding your investment portfolio asset allocation is very personal, because there really is no single right answer. There probably isn't even a single right answer for you. There are literally hundreds of reasonable asset allocations that, combined with a reasonable savings rate, will allow you to reach your financial goals. Don't worry too much about getting this step perfectly right. Besides, portfolios that are only slightly different only perform slightly differently. Perfect can be the enemy of good here. Consider these five aspects as you build your portfolio.

A portfolio is traditionally composed of risky stocks and relatively riskless bonds. The ratio between these two is the most important factor for determining both the risk and the return of your portfolio and is the first thing to decide when putting your asset allocation together.

John Bogle's rule is that your stock allocation percentage should be approximately 100% minus your age. So if you're 25, you should have 75% stocks. If you're 75, you should have 25% stocks. No rule of thumb should ever be hard and fast, and there are plenty of good reasons to not follow this rule. But if you're not sure where to start, this is a great place.

Some have argued for as much as a “120 minus your age” rule, but I'll be honest:when I start seeing people advocating this, it usually is after a long run-up in stocks and shortly before the beginning of a bear market. That would put a 50-year-old at 70% stocks, which is probably a little on the aggressive side. I have two pieces of advice for you when deciding on your stock-to-bond ratio.

First, Benjamin Graham suggested you should never have more than 75% of your portfolio in stocks or less than 25% of the portfolio in stocks. Warren Buffett claims that everything he knows about investing, he learned from Benjamin Graham. I suggest you listen to those two. Your portfolio is not the place to be an extremist.

When you are first developing your portfolio, I suggest you be more conservative than you think you should until you pass through the fire of a bear market the first time to see how you react. The worst possible outcome for a portfolio is for you to sell low during a bear market just before your retirement. I have two colleagues who did just this. Đoán xem cái gì? They're still working shifts.

The time to learn your true risk tolerance is not during the last bear market before your retirement. It's during the bear market you go through in your 20s or 30s. During the bear market of 2008-2009, the US stock market declined more than 56%. Other asset classes, such as emerging market stocks and REITs, lost even more. The US stock market declined approximately 90% during the Great Depression. You should expect to lose at least half of the money you have invested in stocks 2-3 times during your investing career.

That means at least a 25% loss on a 50/50 portfolio. If you've never watched several years' worth of savings evaporate before your eyes, you don't know what it feels like in your gut to go through that. DO NOT overestimate your risk tolerance. It is far better to underestimate it. You can always ramp up the risk after your first bear market managing your own portfolio if you find you can tolerate it. In my experience, it is far more common for people to take on more risk than they can handle, and most end up buying high and selling low.

Another difficult question for a portfolio manager (that's you, if you're managing your own) is how much of the portfolio you should expose to the unique risks faced by international stocks, including currency risk. There are lots of good reasons to invest internationally, including significant diversification benefits and the possibility of outstanding returns in many countries.

I personally recommend you invest at least 20% of the money designated for stocks in your portfolio in stocks of countries outside your home country. In my opinion, the maximum you should invest in international stocks is the market weight, which is currently about 55% of your stocks. Any number between those is reasonable.

One very reasonable way to invest is to just buy all the stocks and all the bonds. For example, you could design a portfolio that is 1/3 Total Stock Market Index (US Stocks), 1/3 Total Bond Market Index (US Bonds), and 1/3 Total International Stock Index (Non-US Stocks). This has many benefits, including ultimate diversification, very low costs, and simplicity.

However, there are also good arguments for “tilting” the stock portions of your portfolio to riskier assets. That means holding MORE than the market weights of riskier assets such as value stocks, small stocks, junk bonds, and emerging market stocks. The hope is that you'll have higher long-term returns to compensate you for taking the additional risk.

An example of a tilted portfolio would be 25% Total Stock Market, 10% Small Value, 25% Total International Stock, 10% Emerging Markets, 25% Total Bond Market, and 5% Junk Bonds.

How Much to Tilt Your Portfolio?

Once you've decided you WANT to tilt your portfolio to some riskier asset class, you're left with the decision of how much to tilt it. The more you tilt, the more theoretical return you will get, but you have to weigh that against the loss of diversification and the additional risk. The reason small stocks have a higher expected return is that the risk is higher that they may not get that expected return, even in the long run. It's a bit of a Catch-22.

I suggest moderation in all things. Although some authorities have advocated putting all of your stock allocation into risky asset classes, such as small value stocks, I recommend you keep your tilts small enough that you still have a significant chunk of your portfolio invested in all the stocks in the world and all the investment-grade bonds in your currency.

Some investors also like to “slice up” their fixed income allocation. The smaller your stock-to-bond ratio, the more important this issue becomes. I suggest you keep some portion of your fixed income in investment-grade nominal bonds or their equivalents (CDs or perhaps the TSP G Fund) and some portion in bonds indexed to inflation, such as TIPS. The percentages I leave up to you. If your bond allocation is relatively small and you want to keep it simple, there's nothing wrong with putting your entire fixed allocation into a total bond market fund.

As I mentioned above, there are dozens, perhaps hundreds, of reasonable asset allocations. I've outlined a number of popular ones here. The most important thing really isn't the specific portfolio you choose. The important thing (once you choose a reasonable portfolio) is that you stick with it through thick and thin, modifying it rarely, only for very good reasons, and after giving it great thought over a period of months. But for the novice asset allocator, I will provide three examples of portfolios I consider reasonable—and five portfolios I do not consider reasonable.

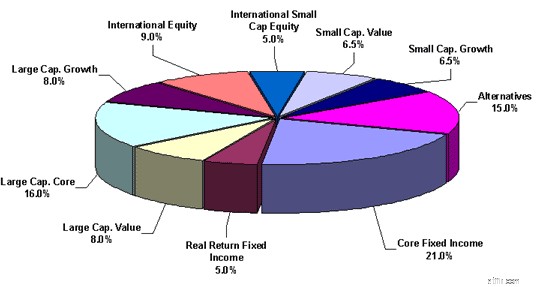

Reasonable Portfolio #1 — Relatively aggressive, with a tilt to small and some alternative asset classes

Reasonable Portfolio #2 — Conservative and Simple

Reasonable Portfolio #3 — The portfolio of an asset-class junkie

Unreasonable Portfolio #1 — Extreme, lacks diversification, and/or lacks growth potential

Unreasonable Portfolio #2 — Lacks diversification due to no low-risk asset classes

Unreasonable Portfolio #3 —Too much international tilt

Unreasonable Portfolio #4 — Bizarre, huge tracking error, lacks diversification

Unreasonable Portfolio #5 — Too complicated and slices are too small

It's now time to implement the asset allocation. This involves selecting the actual investments to fulfill the asset allocation, deciding what types of accounts to use, and determining where you should locate each investment within those accounts.

You've basically got three choices when you select investments:

I favor passively managed mutual funds for three main reasons:

#1 Active Management Is Really Hard

If this is news to you, I suggest a quick read of Rick Ferri's The Power of Passive Investing. He puts together academic studies done over decades that demonstrate that while beating the market is possible, it is highly unlikely and becomes more unlikely the longer the investing time period and the more investments that need to be selected.

#2 Active Management Is Really Expensive

In fact, that's a big part of the reason why passive funds outperform active funds. (The other big reason is primarily behavioral.) Years ago, the only funds available were actively managed. That provided a benefit to investors since they could get wide diversification at a much cheaper price than they could get themselves. There was little focus on “beating the market” since you couldn't buy the market.

When index funds showed up, other mutual funds had to focus on beating the market, and it turned out it was much harder to do than anyone imagined. The expense ratio on funds easily available to any investor is less than 0.1% per year or less than $1 per $1,000 invested.

#3 Passive Management Is Really Easy

You select a fund based on only three factors:

You don't have to learn all about the manager's background, evaluate their track record, and constantly monitor their activity so you can get out quickly if they ever “lose their touch.” You just buy it and forget it. Passive investors get mad when their fund doesn't have a return within a few basis points of the benchmark index, which is a pretty rare event for most popular index funds.

Some people spend a lot of time worrying whether to use traditional index mutual funds or ETFs. The truth of the matter is that it doesn't matter all that much. Expenses are similar, and true advantages of one over the other for most investors are minimal. Mutual funds are generally easier to use since you don't have to interact with the market, but in some of the more obscure asset classes, an ETF is markedly better than a fund.

The process for most of us goes like this:if I want, say, 5% of my portfolio in REITs, I look for a passively managed REIT fund and put 5% of my portfolio in it. I want 5% of my portfolio in emerging markets, so I look for the best passively managed emerging markets fund and put 5% of my money in it. It's pretty simple.

If you're not sure where to start looking for passively managed funds, go to Vanguard. You don't necessarily have to have all your investments at Vanguard, but you probably ought to have a pretty good reason to invest somewhere else.

The hard part is the asset allocation, not the selection of the investments. But too many people don't do these steps in order, and that's where things seem confusing and complicated.

This step can make a big difference. I'm often surprised to see people not using the appropriate type of accounts for their situation. For example, a resident who isn't investing for retirement in a Roth IRA. Or parents saving for their children's college in a taxable account instead of their state's 529 plan. Or a doctor at the peak of her earnings career choosing a Roth 401(k) or even a taxable account instead of maxing out his tax-deferred 401(k) contributions. Everyone's situation and outlook are a little different, but using the right accounts for the right reason can make a huge difference in your after-tax returns over the years.

If all of your investment accounts are tax-protected, this step doesn't matter so much. If you have a significant taxable investment account, however, you need to pay attention to this step. As a general rule, you should use tax-protected accounts as much as possible, and when you have to invest in a taxable account, you should place your tax-efficient assets there first. So if only 50% of your investments are within tax-protected accounts, and your desired asset allocation is:

Then you'd want to rank the assets in order of tax-efficiency. Here's that list in order from most efficient to least efficient:

You would then place your assets like this:

Tax-protected accounts 50%

Taxable account 50%

There are a few subtleties to this process, but in general, it's pretty straightforward. If you're not quite sure you're doing it right, consider posting your desired asset allocation and how you're planning on implementing it on the WCI forum or Facebook Group. You'll have valuable feedback within minutes and some reassurance that you're doing it right.

The final step in designing a solid, low-cost, do-it-yourself portfolio is managing your portfolio. As we've discussed, the easiest (and undoubtedly one of the smartest) portfolios you can have is a fixed-asset allocation of low-cost index funds. There are a few tasks that remain.

An important part of planning for the future and maintaining your asset allocation is to track your returns. This need not be done on a daily basis, but should at least be looked at once a year and tracked over the long term. I suggest you use the XIRR function to do so. As the years go by, this data becomes more and more valuable. If, for example, your plan for financial independence is to have $2 million in 25 years and you determined upfront that you need to save $42,000 a year and average 5% real returns (after taxes and expenses) to reach that goal, you ought to calculate your returns as you go along to see how you're doing. If after seven or eight years you see that you're actually only getting 4% real returns, then you can adjust by saving more money or perhaps even taking a little more risk than you thought you had to in the portfolio. Perhaps your plan was to get 10% real returns, and you realize how unlikely that seems to be after a few years of investing. You can now adjust the plan to spend less in retirement, work longer, or save more now. Investing without calculating your overall returns is like going on a road trip and never looking at a map, a GPS, or the road signs. You may run out of gas before you get there.

A static asset allocation is going to be knocked out of balance by varying market returns. If you want to maintain the same level of risk in your portfolio, you'll need to rebalance back to the original asset allocation from time to time. For the beginning investor, with a small portfolio compared to his annual contributions, this is easily done by directing the new contributions to the asset classes that haven't done particularly well recently. As the portfolio grows, it may occasionally become necessary to actually sell something that has done well to buy something that hasn't.

Studies show you shouldn't rebalance more often than every year or two, so some people just do it on their birthday every year. Others rebalance when the portfolio becomes out of whack by a certain amount, by using the 5/25 rule (or similar). You should try to avoid any tax consequences when rebalancing, as the benefit of rebalancing could easily be eliminated by the tax costs. This means doing your rebalancing predominantly within tax-protected accounts. You can also use distributions (dividends and capital gains) to new contributions to rebalance, further decreasing the need to sell appreciated securities within a taxable account.

You occasionally may come up with a good reason to change your asset allocation. This should occur rarely, and when I say that, I'm not talking every week or two. I'm talking once a decade or so. Remember, this is a strategic asset allocation we're talking about, not a tactical asset allocation. You don't change it in response to security valuations or recent market events. You need to be very careful about performance chasing, which is a very natural tendency that most investors fall into. I suggest you give yourself a waiting period, perhaps even 3-6 months after deciding to change the asset allocation before doing so. You may be surprised to see that after a three-month wait, you no longer think that change was such a good idea. Here are a few reasons why you might want to change your asset allocation:

Decrease in Risk – In general, as you get older, closer to retirement, and closer to your financial goals, you probably want to dial down the risk a bit, with safer assets like bonds and less risky assets like stocks. You may want to decide now how you plan to do this. Decreasing stocks by 1% a year or 10% a decade or whatever. You may also find you simply don't need to take as much risk after a raise, particularly strong market performance, or an inheritance.

Change in Life Circumstances – Perhaps you get married and your spouse doesn't like you investing in microcaps or you find you need a higher return than you originally anticipated. You may also gain access to different asset classes through a new 401(k).

Add an Asset Class – Every now and then, a new asset class comes along. If, after evaluating it, you find you want to add it to your portfolio, it's OK to do so. I do recommend you be very careful about performance chasing, however. It's easy to do, even for the “right reasons.”

Buy into a New Theory – You may come across some new investing research or theories that indicate a change in investing strategy. Examples from the past include the development of mutual funds, the development of index funds, the development of REITs, 3-Factor analysis into the benefits of small and value stock investing, or even momentum investing.

Last, and perhaps most importantly, once you develop your portfolio, you need to stay the course. This is much easier said than done.

Not only do you have to ward off the constant urge to tinker, but you need to avoid reacting to market ups and downs. It helps if you don't pay any attention to the financial news. Investment consistency is far more important than the particular asset allocation you choose (as long as it is something reasonable). Changing horses in mid-stream is a recipe for getting wet.

You can do this, and we can help. In fact, we're more than happy to help you. To explore thousands of more posts from WCI over the past decade, you can start here. WCI also has plenty of relationships with a number of high-quality, pre-vetted partners that can assist you with financial planning, retirement accounts, tax planning, and real estate investing.

Does this plan for building and managing a portfolio make sense to you? Or did you go about it a different way? Did you have success? Do you wish you could have taken this path instead?

[This updated post was originally published as a series in 2012.]