Nợ—có lẽ không còn từ ngữ nào nặng nề hơn về tài chính cá nhân và những cuộc tranh luận bất tận về nó. Đôi khi (nói chung là không phù hợp) nó được đánh đồng với chế độ nô lệ. Nó đôi khi cũng bị đánh đồng (cũng không phù hợp) với “tự do tài chính” và “tiền của người khác”. Nợ là một phần quan trọng trong hệ thống tài chính của chúng ta và là một công cụ hữu ích, nhưng nó cũng có thể gây ra sự hủy hoại tài chính và có thể duy trì tình trạng nghèo đói. Trong bài viết này, chúng ta sẽ nói về tất cả mọi thứ về nợ. Tôi hy vọng bạn bước đi với một quan điểm mới và cởi mở hơn, một số chiến lược mới và một số sự tôn trọng mới đối với sức mạnh của nợ tốt và xấu.

Lợi ích của nợ

Sự nguy hiểm của nợ nần

Hướng dẫn về các khoản nợ chung

Nợ tốt và nợ xấu

Tính linh hoạt của nợ

Các phương pháp thanh toán thay thế cho trường học

Nợ là trái phiếu âm

Đầu tư ký quỹ

Trả nợ hoặc đầu tư

Lợi ích của cuộc sống không nợ nần

Giá trị của khoản nợ

Nợ là công cụ hay con quỷ

Nợ nần có thể bị mang tiếng xấu trong các cuốn sách tôn giáo vĩ đại trên thế giới cũng như hầu hết các phương tiện truyền thông tài chính và thế giới blog. Sự thật là nợ phần lớn là nguyên nhân tạo nên những điều kỳ diệu của thế giới xung quanh bạn. Nền kinh tế và lối sống của chúng ta, nền kinh tế tốt nhất mà thế giới từng biết đến, phần lớn được thúc đẩy bởi nợ nần. “Văn hóa tiêu dùng” về nhiều mặt là sức mạnh của nước Mỹ.

Phần lớn, tiền là nợ. Khi chính phủ phát hành tiền tệ, nó chỉ đơn giản là một giấy bạc được hỗ trợ bởi khả năng đánh thuế của chính phủ. Tuy nhiên, hầu hết tiền không phải do chính phủ tạo ra. Nó được tạo ra bởi các ngân hàng. Chúng tôi gọi đây là “ngân hàng dự trữ một phần”. Khi bạn gửi tiền vào ngân hàng, nó có thể trả cho bạn 0,6% số tiền đó. Sau đó, nó cho người khác vay với lãi suất 6%. Điều đó có ý nghĩa, phải không? Sự khác biệt đó mang lại thu nhập cho ngân hàng, cho phép ngân hàng thanh toán mọi chi phí và tạo ra lợi nhuận. Nhưng tôi có tin cho bạn. Nó không chỉ cho bạn vay tiền với lãi suất 6%. Nó cho vay gấp 10 lần số tiền của bạn với lãi suất 6%. Về bản chất, ngân hàng đã tạo ra tiền. Nhưng tiền của người này chỉ là món nợ của người khác. Nó phải như vậy. Món nợ nào cũng vậy. Khoản đầu tư trái phiếu kho bạc của bạn là khoản nợ của chính phủ. Trái phiếu Amazon của bạn là khoản nợ của cổ đông Amazon. Thế chấp của bạn là khoản đầu tư của người khác. Đó là tiền của họ.

Có nhiều lý do lịch sử cho thấy một vùng nước tù đọng mang tên Tây Âu và hậu duệ của nó đã thống trị thế giới trong hơn 5 thế kỷ qua. Jared Diamond cho rằng nguyên nhân chính là Súng, Vi trùng và Thép. William Bernstein lập luận rằng The Birth of Plenty là do quyền sở hữu, chủ nghĩa duy lý khoa học, thị trường vốn và phương tiện giao thông vận tải hiệu quả. Ai biết được yếu tố nào là quan trọng nhất, nhưng chắc chắn rằng hệ thống ngân hàng (nợ) đã phát triển ở miền bắc nước Ý và sau đó được cải thiện ở Hà Lan và cuối cùng là London và New York đóng vai trò lớn trong đó.

Các biện pháp bảo vệ nợ và phá sản đã cho phép phát triển các tập đoàn lớn nhất và sinh lời cao nhất thế giới. Mặc dù họ thường bị chế giễu là đang ngược đãi “anh chàng nhỏ bé”, nhưng sự thật là các tập đoàn đã khiến tất cả chúng ta trở nên giàu có hơn đáng kể và lối sống của chúng ta tốt hơn đáng kể. Đoán xem cái gì? Hầu hết các tập đoàn đều sử dụng nợ để phát triển đến quy mô hiện tại và duy trì hoạt động kinh doanh hiện tại. Mặc dù thay đổi theo thời gian nhưng chưa đến 5% công ty thuộc S&P 500 không mắc nợ.

Ở cấp độ cá nhân hơn (mà khi nhân với hàng tỷ người trên hành tinh thì khá đáng kể), nợ đã cho phép nhiều người trong chúng ta cải thiện cuộc sống của mình theo những cách quan trọng. Có lẽ nó đã trả giá cho việc giáo dục đã cho phép chúng tôi tăng thu nhập một cách đáng kể. Có lẽ nó cho phép chúng tôi mua được một nơi tuyệt vời để sống cuộc sống của mình. Hoặc có lẽ nó cho phép chúng tôi bắt đầu công việc kinh doanh hoặc hoạt động nhỏ của riêng mình.

Hãy tưởng tượng bạn phải tiết kiệm toàn bộ chi phí căn nhà trước khi mua. Hãy tưởng tượng bạn sẽ không đến trường trừ khi bạn xuất thân từ một gia đình giàu có. Hãy tưởng tượng bạn đang bị mắc kẹt với tư cách là một nhân viên được trả lương thấp vì bạn không có khả năng tiếp cận nguồn vốn cần thiết để tự làm ván lợp của riêng mình. Hãy tưởng tượng bạn phải từ chối một công việc tuyệt vời vì bạn không thể vay vài nghìn đô la để mua một chiếc ô tô đã qua sử dụng đáng tin cậy. Nợ là một lý do dẫn đến thành công kinh tế mà chúng ta được hưởng với tư cách là một xã hội và với tư cách cá nhân.

Nhiều thế kỷ trước (đáng ngạc nhiên là rất ít), hậu quả của việc vỡ nợ nghiêm trọng hơn rất nhiều. Nhà tù của Người nợ là một điều có thật, ngay cả ở Hoa Kỳ, vào những năm 1840. Nếu bạn không trả các khoản nợ của mình, bạn thực sự sẽ phải vào tù cho đến khi bạn hoặc ai đó thay mặt bạn trả chúng. Các công ty và các biện pháp bảo vệ phá sản cá nhân còn tương đối mới trong lịch sử thế giới. Vì vậy không có gì ngạc nhiên khi thấy những cuốn sách tôn giáo lớn của thế giới cảnh báo sâu sắc về nợ nần.

Cả người Do Thái và người Thiên chúa giáo đều rút ra được sự khôn ngoan từ cuốn sách này. Nó nói gì về việc cho vay và đi vay? Khá một chút.

Người giàu cai trị người nghèo, và người đi vay là nô lệ của người cho vay. (Châm ngôn 22:7)

Đừng trở thành một trong những người đưa ra lời cam kết, bảo lãnh cho các khoản nợ. Nếu bạn không có gì để trả thì tại sao giường của bạn lại bị lấy đi? (Châm ngôn 22:26-27)

Kẻ ác vay mượn mà không trả lại, còn người công chính rộng lượng và cho đi. (Thi Thiên 37:21)

Vào cuối mỗi bảy năm, bạn sẽ cấp phép giải phóng. Và đây là cách trả nợ:mỗi chủ nợ sẽ trả lại số tiền mình đã cho người hàng xóm vay. Anh ta sẽ không đòi hỏi điều đó từ người hàng xóm của mình, anh trai của anh ta, bởi vì sự phóng thích của Chúa đã được công bố. (Phục Truyền Luật Lệ Ký 15:1-2)

Ngươi sẽ cho nhiều nước vay mượn, nhưng ngươi sẽ không vay mượn. (Phục truyền luật lệ ký 15:6, 28:12)

Nếu bạn cho bất kỳ người nghèo nào đi cùng bạn vay tiền, bạn sẽ không giống như người cho vay tiền đối với anh ta và bạn sẽ không đòi hỏi lãi suất từ anh ta. Nếu bạn cầm chiếc áo choàng của người hàng xóm của mình làm vật cầm cố, bạn phải trả lại cho họ trước khi mặt trời lặn. (Xuất Ê-díp-tô ký 22:25-27)

Ai bảo lãnh cho người lạ chắc chắn sẽ bị tổn hại, nhưng ai ghét việc bắt tay người cầm cố sẽ được an toàn. (Châm ngôn 11:15)

Kẻ thiếu hiểu biết sẽ đưa ra lời cam kết và bảo đảm sự an toàn trước mặt người lân cận mình. (Châm ngôn 17;18)

Bạn có thể tính lãi cho người nước ngoài, nhưng bạn không được tính lãi cho anh em mình. (Phục truyền luật lệ ký 23:20)

Cơ đốc nhân thấy rằng Tân Ước cũng chống lại nợ nần. Trọng tâm là chống lại việc đi vay hơn là cho vay nhưng cũng chống lại việc thu lợi nhuận từ việc cho vay.

Chẳng mắc nợ ai điều gì, ngoại trừ việc yêu thương nhau, vì ai yêu thương nhau là đã chu toàn luật pháp. (Rô-ma 13:8)

Vì ai trong các ngươi muốn xây một cái tháp mà trước tiên không ngồi xuống tính toán phí tổn xem mình có đủ sức hoàn thành hay không? (Lu-ca 14:28)

Ai xin bạn hãy cho, và đừng từ chối người mượn của bạn. (Ma-thi-ơ 5:42)

Và nếu bạn cho người mà bạn mong đợi nhận được tiền vay, thì bạn có ý nghĩa gì? Ngay cả những kẻ tội lỗi cũng cho những kẻ tội lỗi vay mượn để nhận lại số tiền tương tự. Nhưng hãy yêu kẻ thù, làm điều tốt và cho vay mà không mong nhận lại, thì phần thưởng của bạn sẽ rất lớn. (Lu-ca 6:34)

Xin Cha cho chúng con hôm nay lương thực hằng ngày và tha nợ chúng con như chúng con cũng tha kẻ có nợ chúng con. (Ma-thi-ơ 6:12)

Thánh thư và các vị lãnh đạo từ Giáo hội Các Thánh hữu Ngày sau của Chúa Giê Su Ky Tô hết sức cảnh giác với việc vay mượn.

Ai mượn đồ của người lân cận thì phải trả lại đồ đã mượn. (Mô Si A 4:28)

Hãy trả nợ và giải phóng bản thân khỏi sự ràng buộc. (GLGƯ 19:35)

Không được phép mắc nợ kẻ thù của mình. (GLGƯ 64:27)

Trả tất cả các khoản nợ của bạn. (GLGƯ 104:78)

Đừng mắc nợ để xây dựng nhà Chúa. (GLGƯ 115:13)

Những người lãnh đạo hội thánh hiện đại hơn không quá cực đoan như vậy, nhưng họ chắc chắn vẫn chống nợ nần. J. Reuben Clark, hồi Đại suy thoái, đã nói (và tôi diễn giải một chút):

Chủ tịch J. Reuben Clark Jr. cho biết vào năm 1938:"Mua theo hình thức trả góp có nghĩa là thế chấp thu nhập trong tương lai của bạn. Nếu vì bệnh tật hoặc tử vong, hoặc do mất việc làm, thu nhập không còn nữa, tài sản đã mua sẽ bị mất cùng với những gì đã đầu tư vào đó. Tôi mạo hiểm đưa ra một đề xuất... một gia đình bình thường sẽ chỉ mua trả góp những nhu cầu thiết yếu thực sự của cuộc sống, để những thứ xa xỉ được mua vì chúng có thể được thanh toán khi mua. Tôi sẽ không cố gắng vạch ra ranh giới giữa những thứ cần thiết và những thứ xa xỉ, ngoài ra nói rằng một [bác sĩ] có thể lái xe đi làm [trên chiếc Honda Civic] khó có thể có lý khi mua một chiếc [Tesla Model S với tốc độ chóng mặt] cho mục đích trả góp đó.”

và nổi tiếng hơn là một câu trích dẫn tôi đã từng sử dụng trước đây:

"Lợi ích không bao giờ ngủ, không ốm đau hay chết; nó không bao giờ đến bệnh viện; nó làm việc vào Chủ nhật và ngày lễ; nó không bao giờ đi nghỉ; nó không bao giờ đến thăm hay đi du lịch... nó không có tình yêu, không có sự cảm thông; nó cứng và vô hồn như một vách đá granit. Một khi mắc nợ, tiền lãi là bạn đồng hành của bạn mỗi phút trong ngày đêm; bạn không thể tránh né nó hay tuột khỏi nó; bạn không thể gạt bỏ nó; nó không nhượng bộ những lời van xin, đòi hỏi hay mệnh lệnh; và bất cứ khi nào bạn cản đường nó, đi ngang qua nó hoặc thất bại. để đáp ứng nhu cầu của nó, nó sẽ nghiền nát bạn.”

Gần đây hơn, Gordon B. Hinckley đã nói:

"Tôi đang gặp rắc rối với khoản nợ trả góp tiêu dùng khổng lồ đang đè nặng lên người dân cả nước, bao gồm cả người dân của chúng ta...Tất nhiên, tôi nhận ra rằng có thể cần phải vay mượn để mua nhà. Nhưng chúng ta hãy mua một ngôi nhà mà chúng ta có đủ khả năng chi trả và từ đó giảm bớt các khoản thanh toán sẽ liên tục treo trên đầu chúng ta không thương xót hoặc thời gian nghỉ ngơi trong thời gian dài tới 30 năm... Hãy xem xét tình trạng tài chính của bạn. Tôi khuyên bạn nên khiêm tốn trong chi tiêu; kỷ luật bản thân trong việc mua sắm để tránh nợ nần đến mức có thể. Hãy trả hết mắc nợ càng nhanh càng tốt và giải phóng bản thân khỏi sự ràng buộc.

Khả năng tự lực không thể có được khi gia đình mắc nợ trầm trọng. Một người không có sự độc lập cũng như không có tự do khỏi sự ràng buộc khi anh ta có nghĩa vụ với người khác.

Việc vay mượn trong một số trường hợp là cần thiết. Có lẽ một số sinh viên đại học cần vay mượn để hoàn thành việc học của mình. Nếu bạn làm thế, hãy chắc chắn rằng bạn trả lại. Và hãy làm điều đó một cách nhanh chóng, ngay cả khi phải hy sinh một số tiện nghi mà lẽ ra bạn có thể tận hưởng được. Hầu hết mọi người phải vay mượn để đảm bảo một ngôi nhà. Tất nhiên, việc vay mượn thận trọng có thể cần thiết và phù hợp trong việc quản lý kinh doanh. Nhưng hãy khôn ngoan và đừng vượt quá khả năng chi trả của bạn.

Khoản nợ hợp lý để mua một căn nhà vừa túi tiền và có lẽ một số thứ cần thiết khác đều có thể chấp nhận được. Nhưng từ chỗ ngồi, tôi thấy rất sống động những bi kịch khủng khiếp của nhiều người đã dại dột vay mượn những thứ họ thực sự không cần.”

Thomas S. Monson đã nói:

“Chúng tôi kêu gọi tất cả các Thánh Hữu Ngày Sau hãy thận trọng trong việc lập kế hoạch, thận trọng trong lối sống và tránh nợ nần quá mức hoặc không cần thiết.”

James E. Faust:

“Sở hữu một ngôi nhà không nợ nần là một mục tiêu quan trọng của cuộc sống tiết kiệm…Những ngôi nhà không có thế chấp và thế chấp không thể bị tịch thu…Độc lập có nghĩa là…không có nợ cá nhân và lãi suất cũng như gánh chịu các khoản phí mà các khoản nợ trên toàn thế giới yêu cầu.”

Spencer W. Kimball, nổi tiếng là người thẳng thắn, đã nói:

“Thoát khỏi nợ nần và tránh xa nợ nần.”

Heber J. Grant giải thích:

"Nếu có một điều gì đó mang lại sự bình yên và mãn nguyện trong trái tim con người và trong gia đình, thì đó là sống trong khả năng của chúng ta. Và nếu có một điều khiến chúng ta phải nghiền ngẫm, nản lòng và chán nản, thì đó là những khoản nợ và nghĩa vụ mà người ta không thể đáp ứng được."

Câu thơ dài nhất trong Kinh Qur'an nói về nợ nần, một phần trong đó có nội dung:

Khi bạn ký hợp đồng với một khoản nợ có thời hạn đã định, hãy viết nó ra… hãy để con nợ ra lệnh, và phải kính sợ Đức Chúa Trời, Chúa của mình, và không giảm bớt [nợ] chút nào. Hãy gọi hai người làm nhân chứng…Đừng khinh thường việc ghi lại món nợ, dù nhỏ hay lớn, cùng với thời gian đến hạn:cách này công bằng hơn trước mắt Chúa, là lời chứng đáng tin cậy hơn và có nhiều khả năng ngăn chặn những nghi ngờ nảy sinh giữa các bạn. (2:282)

Người khác nói:

Allah sẽ tước đi mọi phước lành của việc cho vay nặng lãi nhưng sẽ tăng thêm cho những việc làm từ thiện. (2:276)

Đáng chú ý hơn, nhà tiên tri Muhammad đã nói:

“Nếu một người đàn ông bị giết trong trận chiến vì thánh Allah, sau đó được sống lại và mắc một món nợ, anh ta sẽ không được vào Thiên đường cho đến khi món nợ đó được trả hết.”

“Một dirham Riba (tiền lãi) bị một người đàn ông cố ý lấy đi là một tội lỗi còn tệ hơn việc phạm tội Zina (tà dâm) 36 lần.”

Những người Hồi giáo sùng đạo rất coi trọng vấn đề này, cả về mặt cho vay lẫn bên đi vay. Hàng tháng, tôi nhận được email từ một người Hồi giáo hỏi về các khoản đầu tư bất động sản không dùng đòn bẩy hoặc các quỹ tương hỗ không liên quan đến việc nhận lãi. Họ chắc chắn không quan tâm đến trái phiếu hoặc đĩa CD. Có một số quỹ tương hỗ được coi là “tuân thủ Shariah” và tôi thường hướng họ đến những quỹ đó.

Có lẽ dễ hiểu hơn đối với những người không theo tôn giáo là ảnh hưởng của nợ nần trong xã hội chúng ta. Hãy xem xét số liệu thống kê năm 2021 sau đây:

Hầu hết chúng ta đều biết ai đó có cuộc đời bị hủy hoại bởi những khoản nợ tài chính. Bất chấp tất cả những điều tốt đẹp mà khoản nợ đã mang lại, nó chắc chắn đã để lại rất nhiều sinh mạng bị hủy diệt. Và đó là tất cả các biện pháp bảo vệ người tiêu dùng và phá sản hiện có trong xã hội chúng ta.

Một bức tranh tuyệt đẹp hiện lên khi bạn nói chuyện với một người trong ngành. Các ngân hàng thực sự và liên tục tiến hành các thử nghiệm trên khách hàng của họ để tìm ra cách khiến họ vay thêm tiền và không trả hết các khoản nợ mà họ có. Bạn phải nhận ra rằng có những người trong ngành tài chính có nhiệm vụ ngăn cản bạn xây dựng sự giàu có bằng cách khiến bạn mắc nợ.

Benjamin Franklin có câu nói nổi tiếng:

“Thà nhịn ăn tối đi ngủ còn hơn mắc nợ.”

Vì vậy, người ta không cần phải sùng đạo quá mức để chống nợ nần.

Rõ ràng, nếu bạn muốn vạch ra bất kỳ con đường vừa phải nào với khoản nợ trong suốt cuộc đời tài chính của mình, bạn phải hết sức thận trọng để tránh những vấn đề mà những người khôn ngoan ở trên đã cảnh báo chúng ta trong nhiều thiên niên kỷ. Một tỷ lệ lớn xã hội sẽ tốt hơn nếu họ KHÔNG BAO GIỜ vay tiền để làm bất cứ điều gì, bất kể khả năng toán học của việc làm đó có thể là bao nhiêu.

Một số người có thể thấy hữu ích khi có một số hướng dẫn thực tế về mức vay hợp lý cho các mục đích khác nhau. Đây là những gì tôi nghĩ, mặc dù tôi nhận ra rằng một số người sẽ không đồng ý với tôi.

Thẻ tín dụng, mặc dù có tên như vậy, nhưng không phải để tín dụng. Họ là một nguồn tín dụng khủng khiếp. Lãi suất cao (và đôi khi thay đổi), hậu quả của việc thiếu thanh toán có thể nghiêm trọng và kế hoạch thanh toán của họ không thực sự được thiết kế để trả hết nợ. Chúng nên được gọi là “Thẻ tiện lợi”. Đó là một cái tên chính xác hơn nhiều. Sẽ không thuận tiện nếu đến ngân hàng hoặc ATM để lấy tiền rồi quay lại cửa hàng. Thật không thuận tiện khi đi lại với những bó tiền xanh. Mua vé máy bay qua quầy không thuận tiện.

Nhập thẻ tín dụng—dễ sử dụng hơn, an toàn hơn khi sử dụng theo nhiều cách và miễn là nó được thanh toán hết vào cuối tháng, tất cả sự tiện lợi này thậm chí không khiến bạn mất bất cứ chi phí nào. Trên thực tế, do một số chương trình tặng thưởng thẻ tín dụng, bạn thậm chí có thể được trả tiền để sử dụng thẻ thay vì tiền mặt.

Nhưng chúng ta đừng đùa giỡn. Các ngân hàng không ngu ngốc. Họ đang làm rất tốt. Bốn mươi lăm phần trăm người Mỹ thực sự có số dư trong thẻ của họ. Ngoài ra, các công ty sử dụng thẻ tín dụng đều phải trả phí. Những khoản phí đó thường cao hơn phần thưởng mà ngân hàng trả. Tại sao các công ty (bao gồm cả The White Coat Investor) chấp nhận thẻ tín dụng? Bởi vì chúng tôi biết bạn, người tiêu dùng, sẽ có nhiều khả năng mua và mua nhiều hơn nếu chúng tôi cho phép bạn sử dụng thẻ để thực hiện việc đó. Nhưng hãy đoán xem ai sẽ trả chi phí sử dụng thẻ tín dụng? Đúng vậy, bạn, người tiêu dùng. Mọi thứ bạn mua đều đắt quá 2%-3% vì nó thường được mua bằng thẻ tín dụng.

Điều đó thậm chí còn chưa xem xét các khía cạnh tài chính hành vi. Nghiên cứu này đến nghiên cứu khác cho thấy chúng ta chi tiêu nhiều hơn khi sử dụng thẻ. Bên cạnh sự tiện lợi và tín dụng thực tế, nó còn ít đau đớn về mặt tâm lý hơn việc phải chia tay một đống đồ xanh lớn. Nếu bạn gặp khó khăn khi nhận được tỷ lệ tiết kiệm lên tới 20%, một trong những cách tốt nhất để khắc phục vấn đề là cắt giảm thẻ tín dụng của bạn.

Dù sao đi nữa, cho dù bạn chọn sử dụng thẻ để mua hàng, chắc chắn rằng chúng không phải để tín dụng mà chỉ để thuận tiện. Vì vậy, tỷ lệ nợ quay vòng trên thẻ tín dụng có thể chấp nhận được là 0,0. Zilch. Nada. Nếu bạn đang có số dư trong thẻ tín dụng thì bạn đang thất bại trong trò chơi tài chính này và có lẽ bạn không nên sử dụng thẻ tín dụng chút nào. Chưa bao giờ.

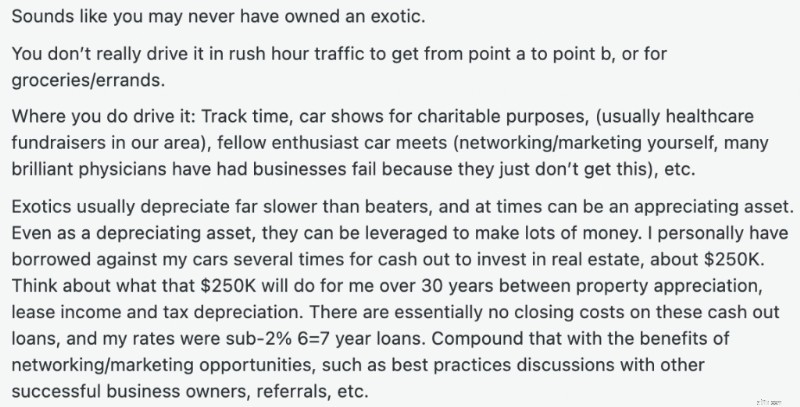

Tôi nhận được rất nhiều phản hồi về thái độ và ý tưởng của mình về ô tô. Mọi người nghĩ tôi thật điên rồ khi đến gần một chiếc ô tô chưa được bán trong sáu tháng qua. Tôi đã được bảo rằng tôi không quan tâm đến gia đình hay hành tinh này. Nhưng nếu bạn muốn lời khuyên của tôi về số tiền tối đa có thể vay để mua một chiếc ô tô, câu trả lời của tôi là dưới 10.000 đô la, và tôi muốn thấy nó gần hơn với 5.000 đô la. Có, ngay cả khi đó là khoản vay 2%. Có, ngay cả khi đó là khoản vay 0%. Những người đam mê nợ nần đã cố gắng thuyết phục tôi rằng vay mua ô tô là bí quyết thành công về mặt tài chính của họ nhưng không thành công. Đây là một trong những điều tôi yêu thích nhất mọi thời đại:Một bác sĩ đã cố gắng thuyết phục tôi về sự khôn ngoan khi mua một chiếc ô tô bằng tín dụng và sau đó vay mượn nhiều lần. Bác sĩ thậm chí còn cố gắng thuyết phục tôi mua một chiếc ô tô “kỳ lạ”.

Nếu kế hoạch xây dựng sự giàu có và hỗ trợ từ thiện của bạn là mua một chiếc xe hơi sang trọng, bạn có thể có một chút nhầm lẫn về các ưu tiên của mình. Nếu bạn muốn đầu tư 250.000 USD vào bất động sản thì đừng mua ô tô trước rồi mới vay mượn. Chỉ cần đầu tư nó vào bất động sản. Tôi đảm bảo bạn sẽ có nhiều tiền hơn để đầu tư vào bất động sản và làm từ thiện, nhưng bạn sẽ phải tìm nơi nào khác để kết nối ngoài đường đua.

Nếu bạn có 10.000 đô la tiền mặt trở lên và cần một chiếc ô tô, hãy trả tiền mặt cho chiếc ô tô và giới hạn việc mua hàng của bạn ở mức tiền mặt bạn có. Nếu bạn không có 10.000 USD và cần phương tiện đi lại đáng tin cậy, hãy lái một chiếc ô tô có giá dưới 10.000 USD cho đến khi bạn có được.

Rất nhiều người ghét lời khuyên về ô tô của tôi và chỉ ra rằng họ đã thành công dù không làm theo nó. Ừ, ừ. Bạn kiếm được 300.000 đô la một năm. Loại thu nhập đó có thể che đậy rất nhiều sai lầm tài chính; điều đó không làm cho nó bớt sai lầm hơn chút nào. Tuy nhiên, một sai lầm mà thu nhập của bác sĩ không thể bù đắp được là phải vay một lượng lớn tiền vay sinh viên so với thu nhập trong tương lai. Quá nhiều người tin rằng họ có thể vay toàn bộ chi phí giáo dục tại một ngôi trường rất đắt đỏ, chọn một chuyên ngành có mức lương thấp hơn và nhận một công việc tư nhân được trả lương thấp trong chuyên ngành đó mà vẫn nghĩ rằng mọi thứ sẽ diễn ra tốt đẹp. Đoán xem cái gì? Bạn không được đậu môn toán.

Không quan trọng trái tim bạn tuyệt vời như thế nào. Nếu bạn đưa ra những quyết định sai lầm về tài chính/sự nghiệp, bạn sẽ không được đảm bảo về mặt tài chính và càng khó thành công hơn. Tôi không nói rằng bạn không thể trở thành bác sĩ gia đình hoặc bác sĩ nội tiết nhi khoa trừ khi bạn có một số tiền gia đình chi trả cho việc học. Tôi đang nói nếu đó là mục tiêu nghề nghiệp của bạn, bạn cần một kế hoạch cho vay sinh viên phù hợp với mục tiêu nghề nghiệp đó. Kế hoạch đó có thể là sống tiết kiệm và sau đó kết hợp một công việc được trả lương đặc biệt cao ở khu vực có chi phí sinh hoạt thấp với cuộc sống như cư dân trong 5 năm sau khi đào tạo để bạn có thể trả hết các khoản vay đó. Kế hoạch đó có thể là dành một chút thời gian cho việc học sau khi đào tạo để bạn có thể đủ điều kiện tham gia PSLF. Kế hoạch đó thậm chí có thể thực hiện thanh toán PAYE trong 20 năm đồng thời tiết kiệm một quỹ bom thuế. Nhưng bạn không thể vùi đầu vào cát và hy vọng điều tốt đẹp nhất.

Dưới đây là một số tỷ lệ tôi thường đưa ra cho giáo dục. Phần đầu tiên của tỷ lệ này là quy mô khoản vay sinh viên của bạn tại thời điểm bạn hoàn thành khóa đào tạo. Phần thứ hai của tỷ lệ này là tổng thu nhập của bạn trong vòng vài năm sau khi hoàn thành khóa đào tạo.

Với tỷ lệ 1:1 hoặc ít hơn, bạn đã đầu tư tốt. Chúng ta đang nói về khoản vay sinh viên trị giá 250.000 đô la và một công việc trả 250.000 đô la một năm. Bằng cách sống như một cư dân, bạn có thể trả hết khoản nợ này chỉ trong vòng 2-3 năm và sau đó tận hưởng khoản thu nhập lớn đó cho đến hết đời.

Với tỷ lệ 2:1, thỏa thuận vẫn có thể chấp nhận được, mặc dù tôi cho rằng đó không thực sự là một thỏa thuận tốt. Đây là mức nợ tối đa mà tôi khuyến nghị. Nếu bạn muốn trở thành bác sĩ thú y và mong muốn kiếm được 75.000 đô la khi ra trường, tốt nhất bạn không nên vay 300.000 đô la để đi học. Nếu bạn giới hạn tỷ lệ của mình ở mức 2, bạn vẫn có thể trả hết nợ nếu sống như một cư dân. Bạn chỉ cần làm điều đó lâu hơn. Hãy xem xét một bác sĩ kiếm được 300.000 đô la một năm và nợ 600.000 đô la. Sau thuế ($75.000) và sống tốt hơn một người dân thường ($75.000), số tiền đó còn lại $150.000 mỗi năm để trả nợ. Bạn nên loại bỏ nó trong vòng 5 năm.

Ở mức 3-4+:1, bạn không còn đầu tư tốt nữa. Bạn có thể được cứu bằng cách được xóa các khoản nợ của mình—miễn thuế thông qua PSLF bằng cách làm việc toàn thời gian cho khoản 501(c)(3) trong 10 năm hoặc bằng cách chịu thuế (tiết kiệm cho quả bom thuế đó) thông qua việc xóa nợ IDR bằng cách thực hiện thanh toán PAYE trong 20 năm (hoặc TRẢ LẠI trong 25 năm). Tuy nhiên, tôi rất khó có thể đề xuất một con đường sự nghiệp có quá nhiều rủi ro về mặt pháp lý. Bạn cần phải sửa tỷ lệ. Hoặc là đừng vay mượn nhiều hoặc (có lẽ nhiều khả năng hơn) chỉ đơn giản là kiếm được một công việc tốt hơn. Hầu hết các bác sĩ có tỷ lệ này đều có thu nhập phần tư thấp nhất cho chuyên môn của họ. Với thu nhập cao hơn, họ có thể đạt tỷ lệ 2:1 hoặc thậm chí cao hơn. Họ thường gặp vấn đề về thu nhập lớn hơn vấn đề nợ nần.

Tôi có hai quy tắc chung về thế chấp dành cho những ai cần một số hướng dẫn.

Khá đơn giản phải không? Và hãy nhớ, đó là mức tối đa, không phải mục tiêu. Vì vậy, nếu bạn muốn một ngôi nhà trị giá 800.000 đô la nhưng chỉ kiếm được 300.000 đô la, bạn cần phải đặt cọc 200.000 đô la. Nếu bạn đang sử dụng khoản vay của bác sĩ và chỉ đặt cọc 10.000 USD, bạn nên đi tìm một ngôi nhà rẻ hơn.

Nếu bạn sống ở một khu vực có chi phí sinh hoạt rất cao, bạn có thể thấy lời khuyên đó thật đáng buồn. Nếu bạn là một bác sĩ kiếm được 180.000 đô la ở Vùng Vịnh, về cơ bản tôi chỉ nói với bạn rằng bạn sẽ không bao giờ mua được nhà trong vòng ba giờ lái xe từ nơi làm việc của bạn. Trong những lĩnh vực này, tôi nghĩ có thể chấp nhận được việc kéo dài tỷ lệ đó từ 2X lên 3X-4X, nhưng không thể lên 10X. Bạn không muốn trở thành người nghèo nhà, ngay cả khi canh bạc đó thỉnh thoảng có lợi cho ai đó. Nếu bạn đi theo con đường đó, hãy nhận ra rằng nó có ảnh hưởng nghiêm trọng đến tài chính đối với khả năng tạo dựng sự giàu có của bạn và nó sẽ cần được bù đắp ở một nơi khác trong đời sống tài chính của bạn—không có trường tư, kỳ nghỉ ít thường xuyên hơn, xe ô tô tồi tàn hơn, nghỉ hưu muộn hơn hoặc ít sang trọng hơn, v.v.

Đối với những ngôi nhà thứ hai như ngôi nhà bên hồ hoặc căn hộ trượt tuyết, tôi muốn thấy bạn trả tiền mặt cho chúng, nhưng tôi nghĩ việc vay một phần chi phí là có thể chấp nhận được. Điều quan trọng là hãy xem ngôi nhà này, giống như ngôi nhà chính của bạn, như một hạng mục tiêu dùng chứ không phải một khoản đầu tư. Nếu bạn có đủ khả năng chi trả toàn bộ chi phí cho ngôi nhà thứ hai và vẫn tiết kiệm đủ để đạt được mục tiêu của mình thì bạn có thể mua. Nhưng khoản trả trước lớn hơn so với lúc bạn mới vào nhà có vẻ phù hợp. Nếu thị trường thay đổi (và nó có thể gây khó khăn cho các bất động sản nghỉ dưỡng), bạn không muốn chìm trong nước. Bạn muốn có thể bán nó, trả hết tiền thế chấp và bỏ đi.

Việc cải tạo cũng có thể rất tốn kém và chúng thường được trả ít nhất một phần bằng nợ. Nguyên tắc của tôi ở đây là không vay nhiều hơn mức tăng giá trị ngôi nhà của bạn từ việc cải tạo. Đây có thể là 50% hoặc ít hơn số tiền bạn chi tiêu. Nhà bếp và phòng tắm trở lại nhiều hơn một chút; cảnh quan, nhà để xe và những công trình cải tạo “độc đáo” mang lại ít lợi nhuận hơn rất nhiều. Một số công trình cải tạo (chẳng hạn như hồ bơi) thậm chí có thể trở thành trách nhiệm pháp lý theo quan điểm của một số người mua trong tương lai.

Một ngôi nhà có thể là khoản mua đắt nhất trong cuộc đời bạn. Đừng chi tiêu quá nhiều vào nó, đặc biệt nếu bạn đang sử dụng tiền vay để làm việc đó.

Tôi thực sự không nghĩ bạn nên vay mượn để mua những thứ khác, cho dù đó là thuyền, xe trượt tuyết, xe bốn bánh, đồ nội thất, thảm, tranh vẽ hay bất cứ thứ gì khác. Tôi thấy việc mua những món đồ đó thú vị hơn rất nhiều khi tôi có thể trả tiền chỉ một lần và biết rằng số tiền đó đã được đền đáp. Những món đồ đó có thể sẽ mất giá, nhưng nếu tôi gặp rắc rối, giờ đây chúng thực sự là một điều may mắn trong cuộc đời tôi (vì nó có thể được bán để lấy thứ gì đó) thay vì một lời nguyền (vì nó đòi hỏi những khoản thanh toán liên tục từ dòng tiền của tôi).

Có một quan niệm phổ biến trong lĩnh vực tài chính cá nhân là có những khoản nợ tốt và những khoản nợ xấu. Ý tưởng cơ bản là khoản nợ làm tăng thu nhập của bạn (khoản vay sinh viên, nợ kinh doanh, khoản vay thực tế) hoặc cho phép bạn mua một tài sản tăng giá (nhà, tài sản thế chấp, một chiếc ô tô mới (?)) bằng cách nào đó là một khoản nợ tốt và bất kỳ thứ gì được sử dụng để mua dịch vụ hoặc hàng tiêu dùng hoặc tài sản mất giá (thẻ tín dụng, khoản vay mua ô tô, khoản vay mua đồ nội thất) đều là nợ xấu. Đây là một cách hiểu khá hời hợt về nợ. Ví dụ cái nào là nợ khó đòi:

Tôi có thể cho bạn biết tôi muốn có khoản nào hơn, tuy nhiên khoản vay dành cho sinh viên đó bằng cách nào đó luôn được xếp vào danh mục “nợ tốt”. Điều đó không có nghĩa là một số khoản nợ có chất lượng cao hơn các khoản nợ khác, nhưng chúng ta sẽ đề cập đến vấn đề đó sau.

Sự thật là nợ, giống như tiền, có thể thay thế được. Việc khoản nợ ban đầu được dùng để trả tiền mua ô tô, trường học, nhà cửa hay kem ốc quế thực sự không thành vấn đề. Một khi đã có thì đó là nợ. Và khi bạn mắc nợ, bất cứ thứ gì và mọi thứ bạn mua thay vì trả hết khoản nợ đó cũng giống hệt như việc mua dịch vụ hoặc sản phẩm đó theo cùng điều kiện với khoản nợ có lãi suất cao nhất mà bạn hiện có.

Ôi! TÂM TUYỆT VỜI!

Đúng vậy. Nếu bạn đang mắc nợ, mọi thứ bạn mua đều là tín dụng. Cửa hàng tạp hóa, hóa đơn điện thoại di động, kỳ nghỉ của bạn, ô tô của bạn…tất cả mọi thứ. Suy nghĩ đó có thể giúp bạn thoát khỏi nợ nần nhanh hơn một chút.

"Tôi có thể vay với lãi suất 3,5% cho cái này không? Có lẽ là không nên tôi sẽ không mua nó."

Vì hầu hết mọi người trong xã hội của chúng ta đều mắc nợ nên hầu hết xã hội chúng ta đều vay mượn mọi thứ. Tôi cho rằng điều đó không hẳn là xấu, nhưng đó là một cách thú vị để nhìn thế giới.

Như đã lưu ý ở trên, có những người chống nợ nần đến mức về cơ bản họ nghĩ rằng bạn không bao giờ nên mắc bất kỳ khoản nợ nào. Tuy nhiên, khi bạn thực sự nhấn chúng, bạn sẽ phát hiện ra chúng là đang gánh nợ. Họ chỉ gọi nó là cái gì khác thôi. Một trong những cách giải quyết yêu thích của tôi là khái niệm Thế chấp Hồi giáo. Làm thế nào để những người Hồi giáo sùng đạo mua nhà nếu họ không thể vay? Họ nhận được một “Thế chấp Hồi giáo”. Có ba loại:

Ijara: Ngân hàng mua tài sản và cho bạn thuê nó trong một thời hạn cố định với mức giá cố định hàng tháng. Sau đó, ngân hàng sẽ giao tài sản cho bạn và đứng tên ngôi nhà sau khi bạn trả nợ cho người cho vay.

Musharaka: Bạn và ngân hàng mỗi bên sở hữu một phần tài sản riêng. Khi bạn thanh toán, một phần là vốn và một phần là tiền thuê, và ngân hàng sẽ chia cho bạn thêm một ít tài sản. Tiền thuê nhà của bạn, giống như phần lãi của khoản thanh toán, sẽ giảm dần khi bạn cố gắng hết thời hạn.

Murabaha: Ngân hàng mua tài sản. Sau đó, nó bán nó cho bạn với giá cao hơn và bạn sẽ trả dần trong một thời hạn cố định. Về cơ bản, nó chỉ tính lãi/lợi nhuận vào giá mua.

Nếu có ai phản đối nợ nần nhiều như những người Hồi giáo sùng đạo thì đó chính là người dẫn chương trình trò chuyện trên đài phát thanh Dave Ramsey. Khoản nợ duy nhất mà anh ấy cho là ổn (mặc dù không được khuyến khích) là khoản thế chấp cố định 15 năm với khoản trả trước 20% trong đó khoản thanh toán hàng tháng thấp hơn 25% số tiền bạn mang về nhà. Dave cho rằng bạn thậm chí không nên vay mượn để đi học. Tôi thực sự nghĩ rằng việc học đại học mà không cần vay mượn là điều khá hợp lý. Với việc lựa chọn trường học cẩn thận, nộp đơn xin học bổng, làm việc chăm chỉ trong mùa hè với công việc bán thời gian trong thời gian ở trường và thậm chí có thể có một chút giúp đỡ của phụ huynh, tôi vẫn nghĩ rằng người ta có thể có được một nền giáo dục đại học mà không cần vay vốn sinh viên.

Tuy nhiên, tất cả thay đổi khi nói đến các trường chuyên nghiệp đắt đỏ như y và nha khoa, nơi chi phí theo học thường dao động từ $50,000-$100,000 mỗi năm. Bạn không thể mong đợi một sinh viên làm được điều đó bằng một công việc bán thời gian. Thêm vào đó, (hầu như) không có mùa hè để làm việc và có ít học bổng hơn.

Tiết kiệm để theo học trường y không phải là điều khôn ngoan cho lắm. Bạn có thể làm việc trong 15 năm để tiết kiệm tiền đi học và sau đó bỏ lỡ 15 năm thu nhập của bác sĩ - chưa kể đến một khoảng thời gian lớn trong cuộc đời bạn khi bạn không làm những gì mình muốn. Sẽ thông minh hơn nhiều khi vay tiền để mua nó; bạn chỉ cần đảm bảo rằng bạn chỉ vay một số tiền hợp lý và bạn có kế hoạch xử lý số tiền đó trong một khoảng thời gian hợp lý sau đó. Vâng, vẫn sẽ có một số sinh viên thực sự cảm thấy khó chịu khi không trùng khớp nhiều lần, nhưng phần lớn, đó là một khoản đầu tư khá thông minh, ngay cả khi phải vay tiền.

Dave's proposed solution for paying for medical school is to do what I did—sign a contract instead of borrowing money. However, like an Islamic Mortgage, this is just debt by another name. The three main contracts that people sign are:

With each of these programs, your tuition, books, and fees are covered, and you are provided a living stipend. Tuyệt vời! A “scholarship” right? Không thực sự. All you have done is signed an indentured servitude agreement. Centuries ago, people came to America as indentured servants. Their employer paid the costs for them to emigrate, and then they were obligated to work for that employer—usually very hard and for not much money—for seven years. That sounds an awful lot like these programs.

With the HPSP program—in exchange for paying for you to get an MD, DO, DDS, or DMD—you have to go through the military match, live where they tell you to live, and be deployed wherever they tell you to go for four years. The pay is significantly less than the average for most specialties. In essence, they just gave you part of your salary upfront. Now the deal is better for some people than others (more expensive school, lower-paying specialty) but it's rare for someone to come out dramatically ahead financially for taking this deal. You certainly do not finish school “debt-free”, except by the narrowest definition of debt. Most doctors, if they live and work similarly to how they must live and work in the military, could retire substantial medical school loans in less time than it took to pay off their military commitment.

The deal with NHSC is similar. While there is no NHSC match or deployments, they certainly limit the specialties you can practice and the physical location and type of practice for four years afterward. The pay is also relatively poor (about $160,000 these days).

With an MD/Ph.D, you take the first two years of medical school, and then you hit pause to earn a Ph.D. That Ph.D may take anywhere from 3-7 years before you start your third year of medical school. Yes, school is paid for and you earn a stipend, but your opportunity cost is a half-decade of attending physician income. In essence, you're getting part of your pay upfront in the form of waived tuition.

The bottom line with each of these programs is that if you're going to do any of these things (military service, work in a rural or underserved community, or get a PhD) anyway, you should enroll in these contract programs. But you should not do any of them just to avoid medical school loans.

When building a portfolio, debt functions as a negative bond. Just like a bond provides a low-risk fixed return, so does paying off debt. While bonds do lower overall portfolio volatility and perhaps assist investors in staying the course in a market downturn, there is no mathematical reason to hold a bond paying 2% while you have a 4% mortgage or a 7% student loan you could pay off instead.

On a similar note, many people advocate for a 100% stock portfolio—no bonds. They argue that it provides the highest return. My question for them is, “Why stop at 100%? If 100% is good, why isn't 120% or even 150% better?” How do you get to stock percentages greater than 100%? Well, since debt is a negative bond, you get there by borrowing money and investing it. Many brokerages will let you borrow against your portfolio, sometimes at surprisingly low but typically variable rates. You can borrow up to 50% of the value of your portfolio. Most would recommend against a ratio that high, since when you are that highly leveraged, any drop in the value of the stocks will trigger a margin call. But if you borrowed 20% of the value of your portfolio, you could get to 120% stock portfolio pretty easily.

Frankly, since money is fungible, if you have any debt at all, it's like you're investing on margin already. While investing in stocks on a 2% margin might seem somewhat wise, investing at an 8% margin using some crummy student loan or a 15% margin using a credit card does not.

It's pretty easy to understand how borrowing at 2% and investing at 10% works out well in your favor. Imagine you borrow $10,000 at 2%. Each year you owe $200 (2%) in interest. But you may earn $1,000 in interest (10%). Before taxes, you've made $800. After taxes (let's assume a 35% marginal tax rate), you've made $520. It seems pretty good to get a “free” $520. However, remember that you don't get 10% from a risk-free investment. If that investment had lost 10% of its value instead of earning 10%, instead of gaining $520 after-tax, you would have lost $1,200 ($780 after-tax).

None of that really seems worth all the hassle of dealing with a loan, but what if we made the loan a lot bigger? What if we borrowed $1 million instead of just $10,000? Now we're looking at a possible $59,000 gain with a 10% gain and a $78,000 loss with a 10% loss on the investment. More money doesn't make someone a different person. It just makes them more of what they already are. In the same way, more leverage doesn't change an investment, it just makes it more of what it already is. If it was going to perform well before, it is now going to perform really well and vice versa. However, when you don't really know in advance how something will do—and with the added concern of margin calls—it seems an ounce of caution is in order.

While we're on the subject of investing on margin, it's worthwhile to point out that most real estate equity investments are purchased on margin. Leverage, i.e. the use of debt to buy the investment, is routinely used, primarily to facilitate the raising of capital but also to boost returns. In our example above, we just looked at $10,000 and $1 million in borrowed money. But with most real estate investments, the purchase is only partially completed with borrowed money. Many investors wonder how much they should borrow. They want to be protected and to get out of the investment without bringing money to the table if it all goes bad, but perhaps more importantly, they want the investment to be cash flow positive so they can hold on to it long-term even if its value drops temporarily.

No matter how much money you make at your day job, you can only carry so many negative cash flow properties for so long before you go bankrupt. But you can carry an infinite number of cash flow positive properties.

You can figure out your required “cash flow positive down payment” by running the numbers on your investment, but most of the time, you're going to come up with a number that suggests you put down 25-35% of the investment on any halfway decent deal. With that size of a down payment, a decent property should be cash flow positive. You will also notice that most private real estate syndications and funds use about the same amount of leverage.

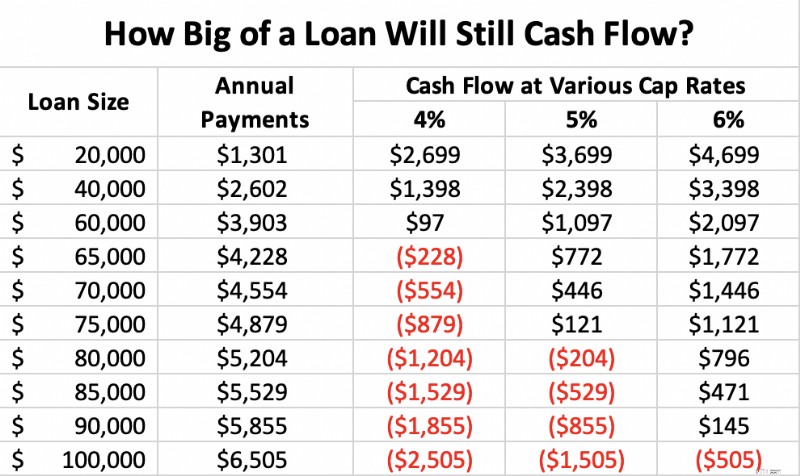

Consider a $100,000, cap rate 4-6 property (meaning if it were paid off, it would provide a $4,000-$6,000, 4%-6% cash-on-cash return to the investor). If, after all of its costs, it can generate $4,000-6,000 in cash, then it suggests you could pay up to $4,000-6,000 in mortgage costs and still avoid a negative cash flow situation. If you get a 30-year fixed mortgage at 5%, your annual payments would be as follows at the various cap rates:

As you can see, whether a property cash flows depends on three factors:interest rate, cap rate, and down payment. With a 5% interest rate and a 4% cap rate, you need to put down a lot of money, 40% in this case, to ensure positive cash flow. When the interest rate and cap rate are equal (5% in this case), the property cash flows with a 25% down payment. When the cap rate is higher than the interest rate, you can put down as little as 10% and still have positive cash flow. As I write this [2021] , cap rates in various cities across the country average at most 3%-4%, and investment property interest rates are in the 3.5%-4.5% range, suggesting you'd better plan to put down at least 25%-33% as a down payment to stay cash flow positive—and a whole lot more than that in Miami or Naples, Florida.

This is the most common question I get, particularly from new attendings who have more great uses for cash than they have cash. I have written about it many times, but this particular question does not lend itself to easy answers. It always depends, and there are a lot of variables:

Here is a priority list that may help guide you that no one will argue with too strenuously:

Honestly, the most important thing is not exactly what your money goes toward. Paying down debt is a good thing. Investing is a good thing. Both build your net worth. The most important thing is how much of your income goes toward building wealth either by paying down debt or investing. Concentrate on that.

I find it interesting to talk to wealthy people about how they did it. The same drive that leads the wealthy to save money in order to invest it also drives them to save money in order to pay down debt. In my experience, rich people do both, middle-class folks try to decide whether to pay down debt or invest, and the poor do neither. There's probably a mindset lesson there.

My family chose to be debt-free. We paid off our mortgage in 2017 and haven't looked back. In some ways, it's just a status symbol. By doing it, we get to make videos like this one:

There are some benefits of being debt-free besides just a status symbol. These include:

Some people consciously and deliberately choose not to seek the debt-free life for financial reasons that have nothing to do with overspending. They note that debt has a substantial number of financial benefits including increased investment returns, less overall risk, and lower taxes. In this section, I'll explain how that can be, as well as provide some guidelines as to how you can profitably incorporate debt into your financial plan without taking unsafe risks.

As we discuss debt and its uses, it is important to understand the characteristics of any given debt before you decide to incorporate it into your plan.

As you can see, the ideal loan to carry to invest is with a long-term, fixed-interest rate, unsecured, deductible, non-callable debt. Unfortunately, there is no debt that meets all of those characteristics. The usual choices are:

We've talked about how investing on leverage can raise returns, but investing is not just about returns. It is also about risk control. When you take on debt, you introduce leverage risk into your portfolio. Investing is a single-player game:you against your goals. You should ask yourself, “How much leverage risk do I need to take in order to reach my goals?” Many high-income professionals like doctors will appropriately conclude that they don't need to take any leverage risk at all, but some do because they had a late start, don't want to save much money, or simply have particularly aggressive goals.

However, what if you could take less overall risk by introducing leverage risk to the portfolio? There are other risks in investing, such as market risk, sequence of returns risk, liquidity risk, and inflation risk.

Thomas J. Anderson points out in his Value of Debt books that there are two ways to get to a 9% return. The first is to invest in assets that return 9%. The second is to invest in assets that return 6% but leverage them with debt. It is possible that you can have a lower volatility portfolio with debt than without. So while you have introduced leverage risk, you have reduced market risk.

One of the biggest risks in retirement is sequence of returns risk. This is the risk that despite having adequate average returns over the investment period, the retiree runs out of money because all of the crummy returns came first and decimated the portfolio while the retiree was withdrawing from it to live. This risk is highest right around the time of retirement, perhaps the last two or three years before you retire, and the first 5 years afterward, because that is when the portfolio is largest. By using debt earlier in the accumulation phase and perhaps later in the decumulation phase, you can spread out the amount of time that such a large part of the portfolio is exposed to market risk.

Rather than decreasing your asset allocation around the time of retirement, you simply reduce your leverage risk around that time. Alternatively, rather than selling low if stocks plummet shortly after you retire, you simply take out a margin loan against the remaining assets and spend that, so you do not sell your stocks low. Later, when the portfolio recovers, you can sell the stocks and pay off the loan.

Sometimes people run into liquidity risk. They simply need cash now and despite being wealthy, they have no cash. It might be tied up in long-term, illiquid investments or perhaps it is just in volatile investments, like stocks, they do not wish to sell while they are down in a bear market. Cash obtained from borrowing can provide cash and liquidity in these times.

Another big risk retirees face is inflation risk. This risk is much lower for accumulators, because they have jobs with wages that tend to rise with inflation and because they also have fixed debt that becomes easier to pay off in the event of high inflation. Retirees can also protect their nest egg with long-term, non-callable, fixed low-interest rate debt. It works exactly the same way. There is obviously a cost to this protection (the interest), but that can be offset or even superseded by additional investment earnings from the borrowed but invested money.

Most of us also face substantial liability risk. Debt can also improve our asset protection. For example, in some states very little home equity is protected. If you have another place to put that money that has better asset protection (retirement accounts or, in some states, a whole life policy), you could “equity-strip” that home equity out with a mortgage or HELOC and move it into the better-protected vehicle. Likewise, you could maintain loans against investment properties inside LLCs to limit the amount of money available to a creditor of the LLC. A margin loan against a taxable account could work similarly.

Thus, there are a number of strategies and circumstances where additional debt could actually lower your overall risk instead of increasing it.

A really cool aspect of debt is that it provides spendable cash without any tax consequences. You can borrow against your house, your car, your investment account, your rental properties, or your whole life insurance policy and get a lump sum of non-taxable cash. It isn't income. It's debt. So, you don't have to pay taxes on it. In fact, when combined with the step-up in basis at death on your house, investment account, or rental properties, or the tax-free death benefit of a whole life policy, there are no taxes due for you or your heirs for the use of that money.

Essentially, one can elect to pay interest instead of taxes. People accuse the wealthy of doing this to avoid paying “their share” of taxes, but in reality, it is a tax strategy available to all of us with anything to borrow against. It isn't always the right strategy—particularly if the interest rate on your debt is high, life expectancy is long, and the basis on your asset is also high. But it is silly for someone on hospice to sell low basis investments instead of just borrowing against them.

In retirement, you don't really need income. What you need is spendable money. The things you pay for do not care where the money to pay for them came from. It can be borrowed money, it can be tax-free Roth IRA money, it can be partially taxable withdrawals from your non-qualified account or Social Security, it can be tax-sheltered income from investment properties, or it can be fully taxable withdrawals from a tax-deferred account. The choice is yours, but there can certainly be times where the right option is borrowed money.

If you subscribe to this idea that borrowed money can boost your returns, lower your risk, and decrease your taxes, you will eventually come around to two questions. The first is what debt you should actually carry. There are lots of options here, including auto loans, RV loans, parental student loans, and more, but most people settle into some combination of

As I mentioned before, money and debt are fungible, so it doesn't really matter what secures the loan so much as the characteristics of the loan—term, interest rate, security, deductibility, and callability. You can even take out debt on stuff that your kids are using as a method of transferring money to them during your life.

The second question you will run into is how much debt you should take on. I briefly mentioned Thomas J. Anderson above, who has spent far more time thinking about this question than I have. He basically advocates that individuals act like corporations do and take on an optimal amount of debt. His conclusion? That your debt should get to within 15-35% of your total assets by the time you are within 20 years of retirement. Then you should maintain that “optimal ratio” throughout retirement as best you can through spending, taking out additional loans, and trying not to pay down the loans you have by using interest-only mortgages.

So if you have a $600,000 house, $1 million in retirement accounts, a $400,000 rental property, and a $1 million taxable account ($3 million total), he recommends you have somewhere between $450,000 and $1.05 million in attractive debt. Not too much, not too little. Adjust to your own taste, debt tolerance, and debt availability.

But Anderson is advocating for “enriching debt”—debt that helps you get richer. He's not talking about working debt (needed student loans, practice loan, needed mortgage, needed small car loan) or oppressive debt (that 29% credit card and fat 8% car loan keeping you poor). Plus, his books are so full of cautions about who should actually attempt this that it leaves you wondering whether you're even in that elusive group. Should you be like Katie and me, pay off your debts, and live the debt-free life? Or should you seek a moderate path and carry substantial debt to the grave in hopes of boosting returns, lowering risk, and decreasing your taxes? I cannot say, because the answer depends too much on you. Different strokes for different folks. Here are some considerations as you decide, however.

I will use some of Thomas's rules and some of my own.

Are you a devout Muslim, evangelical Christian, or a member of The Church of Jesus Christ of Latter-day Saints? Carrying debt into retirement probably isn't compatible with your religious beliefs, nor is it required for success for most high-income professionals. This approach probably isn't for you.

The vast majority of people clearly are not capable of handling debt well. I mean, 45% of Americans are carrying credit card debt month to month. This is not a good plan for them. If you're used to borrowing to buy cars, boats, and other consumer goods, this may not be a good idea for you, either.

In my experience, most doctors are way too comfortable with debt. Most young doctors have ratios that are way over what Thomas would recommend already. Consider a dentist with a $500,000 practice loan, a $500,000 student loan, a $500,000 mortgage, and a $500,000 house. What's that ratio? At least 150%, five times as much as that 15-35% ratio. Even if the dentist buys into the “keep an optimal amount of debt forever” philosophy, they need to really attack that debt and build assets to drop that ratio rapidly.

Maybe you're in a situation where debt is not going to be easy to get. Maybe you're 60, retired with inexpensive cars, a $2 million IRA, a $300,000 paid-for house, no kids, and no taxable account. Where are you going to get a $300,000-$600,000 debt with good terms? You're not. This strategy really isn't an option for you.

Leverage risk is real and sends people to bankruptcy court all the time, even previously successful real estate investors. What happens if you lose your job and the stock market drops 75% and the value of your home drops 40%? Are you still OK? Can you still pay all of your living expenses? Can you still make your debt payments? If not, your debt ratio is too high, even if it is in the 15%-35% range.

We're all human. We get tempted to buy stuff we shouldn't buy with money we don't have. You might have an opportunity to take on a high-quality debt. But you might already be at your goal of a 20% debt ratio. Therefore, you should not take on this new debt. You don't want to just collect investments and you don't want to just collect debts. They all need to be part of the plan. You need to make sure the other side of the plan is smart, too. Are you borrowing all this money just to put it into Bitcoin, Tesla stock, and inverse leveraged ETFs, or are the investments you are purchasing sensible, long-term investments such as index funds and appropriately priced rental real estate?

The object is to get rid of low-quality (high-interest rate, short-term, non-deductible) debt while building an optimal debt ratio of high-quality debt. It can make sense to borrow against your portfolio or house to pay off credit card debt in order to save on interest rate, but you have to stay within your ratios or you could get in trouble. It would be terrible to lose the ability to service the debt right after converting an unsecured debt to a secured one!

The bottom line is:

If the answer to any of those is no, I would instead recommend the pathway I have taken—pay off your debts rapidly but in a methodical, rational way and live debt-free for the rest of your life.

What do you think about debt? How have you used debt in your investing life? How have you gotten in trouble with it? Do you plan to pay off your debts in a rapid fashion, in a moderate fashion, or continue to use debt strategically throughout your life?

Thế chấp FHA có thể giúp bạn trở thành người mua nhà lần đầu như thế nào

10 Lựa chọn cổ phiếu hàng đầu của Quỹ hưu trí lớn nhất Hoa Kỳ

Sự đồng thuận không còn nữa? Triển vọng Quy định Dịch vụ Tài chính 2020

Một sai lầm của người thụ hưởng mà bạn thực sự không muốn mắc phải

Xây dựng tự do tài chính và sự giàu có trong cộng đồng người da đen