Lập kế hoạch bất động sản là một công việc vặt mà hầu hết chúng ta đều trì hoãn bất cứ khi nào có thể. Chúng ta thường thấy nó không thú vị và tốn kém, thậm chí tệ hơn, nó có thể buộc chúng ta phải đối mặt với cái chết của chính mình. Tuy nhiên, đây là một khía cạnh quan trọng của việc lập kế hoạch tài chính và khi thực hiện kém (hoặc không hề thực hiện) có thể thực sự gây ra rắc rối cho những người thừa kế.

Di sản là những gì bạn để lại khi chết. Nó bao gồm tất cả tiền bạc và mọi thứ của bạn.

Chứng thực di chúc, nghĩa là chứng minh chính thức di chúc, là một thủ tục pháp lý theo đó di sản (tài sản của người chết) trả cho các chủ nợ và phân chia tài sản di sản theo quy định trong di chúc đã được xác thực. Nó có thể tốn kém và mất thời gian, thường tiêu tốn một phần đáng kể tài sản vào phí pháp lý và hành chính và kéo dài hàng tháng hoặc thậm chí hàng năm. Phần lớn việc lập kế hoạch di sản đều hướng đến việc tránh quá trình này càng nhiều càng tốt.

Lập kế hoạch di sản là quá trình trong đó bạn đảm bảo rằng:

Đó có thể là một nhiệm vụ đơn giản và không tốn kém hoặc có thể cần sự hỗ trợ của các chuyên gia tốn kém để hoàn thành đúng cách—tất cả tùy thuộc vào hoàn cảnh và mong muốn cá nhân của bạn.

Hầu như mọi người đều cần thực hiện ít nhất một kế hoạch bất động sản nhỏ. Chắc chắn, nếu bạn có được những tài sản đáng kể ($20.000+) và quan tâm đến việc chúng sẽ thuộc về ai khi bạn qua đời, bạn cần lập kế hoạch về tài sản. Tương tự như vậy, nếu bạn chỉ có một đứa con, bạn cần phải lập ít nhất một số kế hoạch về tài sản.

Có một số nhiệm vụ cần thiết cho việc lập kế hoạch di sản, nhưng nhiệm vụ chính là chuẩn bị nhiều tài liệu pháp lý khác nhau có hiệu lực vào thời điểm bạn qua đời hoặc mất năng lực.

Di chúc, chính thức được gọi là di chúc và di chúc cuối cùng, thường là công cụ lập kế hoạch di sản đầu tiên mà hầu hết mọi người cần. Nếu một người chết “không để lại di chúc” (không có di chúc), tài sản của họ sẽ được phân chia theo luật pháp tiểu bang, thường là cho vợ/chồng hoặc, nếu không áp dụng, cho con cái. Nếu bạn muốn tài sản của mình được phân chia theo cách khác ngoài người thân, bạn cần có di chúc. Một chức năng quan trọng khác của di chúc là chỉ định người nào đó sẽ chăm sóc con bạn trong trường hợp bạn qua đời. Ngay cả một sinh viên y khoa có tài sản ròng cực kỳ âm cũng cần có di chúc nếu họ có con.

Có một loại di chúc mà hầu hết các bác sĩ đều quen thuộc, đó là di chúc sống. Điều này thường thể hiện mong muốn của bạn trong trường hợp bạn không thể tự đưa ra quyết định về việc chăm sóc sức khỏe của mình. Nó cũng thường nêu tên người được ủy quyền chăm sóc sức khỏe, người sẽ đưa ra quyết định y tế cho bạn khi bạn không thể. Ngay cả “Lệnh không hồi sinh” cũng là một dạng ý chí sống.

Tôi nhìn thấy những di chúc sống hàng ngày và thấy chúng thường vô dụng vì chúng quá mơ hồ. Họ dường như không bao giờ đề cập đến những quyết định thực sự mà tôi cần đưa ra:Bệnh nhân có muốn dùng thuốc kháng sinh không? chất lỏng truyền tĩnh mạch? Máy ép? Đặt nội khí quản/thông khí? CPR? Tôi không thấy nhu cầu lớn về di chúc sống trừ khi bạn không muốn người thân của mình đưa ra quyết định về chăm sóc sức khỏe cho bạn. Có lẽ khía cạnh quan trọng nhất của di chúc sống chỉ đơn giản là thảo luận với gia đình bạn về những gì bạn muốn làm trong trường hợp bạn không còn khả năng đưa ra quyết định chăm sóc sức khỏe của riêng mình. “Bạn không dám để tôi thở máy lâu hơn một tuần,” v.v.

Tuy nhiên, khi bạn đến gặp luật sư hoặc thậm chí khi bạn sử dụng dịch vụ lập kế hoạch tài sản trực tuyến, họ thường sẽ gửi kèm tài liệu này. Nó tương đối rẻ và dễ dàng nên bạn cũng có thể làm điều đó. Nhưng hãy chắc chắn để nói về nó với những người thân yêu của bạn. Nếu bạn không làm vậy, họ thậm chí có thể không biết nó tồn tại khi đến lúc sử dụng.

Ngay cả khi bạn bỏ qua di chúc sống và giấy ủy quyền y tế, có lẽ bạn nên chỉ định một thành viên gia đình, bạn bè hoặc cố vấn đáng tin cậy để quản lý tài chính của bạn khi bạn không thể. Đây được gọi là giấy ủy quyền tài chính lâu dài. Các nghiên cứu cho thấy khả năng quản lý tài chính của chúng ta đạt đỉnh cao ở độ tuổi 50. Tất cả chúng ta đều biết những người lớn tuổi đã làm những điều ngu ngốc với số tiền của mình mà 10 hoặc 20 năm trước họ chưa bao giờ làm. Giấy ủy quyền có thể mang tính chung chung (bao gồm mọi thứ) và lâu dài (bền vững), hoặc có thể bị giới hạn cả về thời gian và phạm vi. Ví dụ, khi đi du lịch và để con cái chúng tôi ở với ông bà, đôi khi chúng tôi phải cấp cho họ một giấy ủy quyền hạn chế để chăm sóc chúng. Hãy nhớ rằng giấy ủy quyền tài chính và y tế của bạn không nhất thiết phải là cùng một người.

Đây là một điều tuyệt vời để lại khi bạn qua đời, nhưng nó thực sự không phải là một tài liệu pháp lý. Nó chỉ đơn giản là một lá thư của người đã khuất gửi cho những người thân yêu hoặc người thi hành án giải thích bất kỳ thông tin nào bạn muốn họ biết. Chúng có thể bao gồm những tin nhắn cá nhân hoặc chỉ là những hướng dẫn đơn giản. Chúng thường bao gồm các thông tin như:

Khía cạnh quan trọng nhất của bức thư này là luôn cập nhật nó.

Đây có thể là một phần trong thư bày tỏ ý định của bạn hoặc một tài liệu riêng biệt. Hãy cân nhắc đưa các tài liệu sau vào danh sách và nhớ ghi lại vị trí của chúng.

Quỹ tín thác sống có thể hủy bỏ về cơ bản được thiết kế để tránh chứng thực di chúc, không phải để tránh thuế hoặc để bảo vệ tài sản khỏi các chủ nợ. Tiền và tài sản được đặt vào quỹ tín thác và vào thời điểm bạn qua đời, người được ủy thác sẽ phân chia tài sản cho những người thừa kế của bạn theo tài liệu ủy thác, không cần chứng thực di chúc. Tất nhiên, tài sản trong quỹ tín thác vẫn phải chịu thuế tài sản. Lợi ích chính của một quỹ tín thác có thể hủy bỏ so với một quỹ tín thác không thể hủy ngang là bạn có thể kiểm soát và sử dụng tài sản nếu muốn và bạn có thể “thu hồi” chúng bất kỳ lúc nào. Tài sản được “đưa vào” một quỹ tín thác bằng cách đổi tên chúng dưới danh nghĩa của quỹ tín thác. Quỹ tín thác có thể hủy bỏ mang lại sự riêng tư vào thời điểm qua đời (vì chứng thực di chúc là một quy trình công khai) và có thể tiết kiệm đáng kể thời gian và tiền bạc cho một khối tài sản lớn. Hầu hết các bác sĩ nên có hầu hết tài sản của họ mà không có chỉ định người thụ hưởng (và thậm chí có lẽ một số người trong số đó nên liệt kê quỹ tín thác là người thụ hưởng) trong một quỹ tín thác có thể huỷ bỏ trước khi họ qua đời. Các khoản thuế đánh vào thu nhập trong quỹ tín thác có thể hủy bỏ thường được chuyển qua lợi tức cá nhân của bạn.

Những quỹ tín thác này có ưu điểm chính là quỹ tín thác còn sống có thể hủy bỏ, ở chỗ chúng tránh được chứng thực di chúc. Họ cũng có lợi thế là tránh thuế tài sản và thường tránh thuế thu nhập. Điều này là do khi bạn đặt tài sản vào một quỹ tín thác không thể thu hồi, về cơ bản bạn đang cho đi chúng. Bạn không còn có thể sử dụng tài sản hoặc thu nhập mà chúng tạo ra. Thuế thu nhập phải được trả bởi quỹ tín thác hoặc bởi những người thừa kế (điều này có thể có lợi nếu họ ở trong khung thuế thấp hơn).

Chỉ có số tiền mà bạn biết mình sẽ không bao giờ cần đến mới nên đặt vào một quỹ tín thác như thế này. Không thể thu hồi chỉ có nghĩa như vậy. Hãy nhớ rằng luật thuế quà tặng áp dụng cho số tiền bạn đưa vào quỹ tín thác. Hãy tham khảo ý kiến của luật sư có kinh nghiệm ở tiểu bang của bạn để xác định xem bạn có thể đặt bao nhiêu vào quỹ tín thác mỗi năm mà không phải chịu thuế quà tặng/bất động sản. Hãy nhớ rằng quỹ tín thác không thể thu hồi cũng là công cụ bảo vệ tài sản tuyệt vời. Tài sản đó không còn thuộc về bạn nên chủ nợ của bạn không thể tịch thu được. Quỹ tín thác có thể hủy bỏ không có lợi thế này.

Nếu bạn không muốn con cái của mình nhận được toàn bộ quyền thừa kế khi chúng trưởng thành hoặc nếu bạn có một đứa con trưởng thành bị khuyết tật, bạn có thể cần một số loại quỹ tín thác chi tiêu để đảm bảo tài sản được sử dụng một cách thích hợp. Những tài liệu này có rất nhiều tính linh hoạt và bạn có thể làm hầu hết mọi thứ bạn muốn ở đây. Chỉ cần lưu ý rằng bạn càng cố gắng cai trị cuộc sống của họ từ dưới nấm mồ thì càng có nhiều rắc rối có thể xảy ra. Bạn cũng có thể cần quỹ tín thác để chăm sóc các cabin gia đình, nghĩa trang hoặc các tài sản tương tự dành cho nhiều thế hệ. Bạn cũng có thể muốn bảo vệ tài sản khỏi vợ/chồng cũ của con bạn. Nếu không có thỏa thuận tiền hôn nhân thì quỹ tín thác có thể là cách duy nhất để thực hiện điều đó.

Đây là một khía cạnh quan trọng của di chúc, không phải là một tài liệu riêng biệt. Nó quy định ai sẽ chăm sóc con cái của bạn sau khi bạn qua đời (người giám hộ) VÀ ai sẽ thay mặt họ quản lý tài sản để lại cho chúng cho đến khi chúng trưởng thành (người bảo quản). Những người này không (và có lẽ không nên) là cùng một người. Tôi thừa nhận đây là một quyết định khó khăn nhưng điều quan trọng nhất là phải đưa ra quyết định. Bạn luôn có thể thay đổi nó sau. Hãy chắc chắn xem xét cả cảm giác của người giám hộ tiềm năng về đứa trẻ và đứa trẻ cảm thấy thế nào về người giám hộ tiềm năng. Lý tưởng nhất là họ sẽ yêu nhau và nuôi dạy đứa trẻ đúng như cách bạn mong muốn. Hãy xem xét hoàn cảnh kinh tế, nghề nghiệp, năng lực thể chất và tinh thần, tôn giáo và các khía cạnh khác trong cuộc sống của chúng có thể ảnh hưởng đến cuộc sống tương lai của con bạn. Nói chung chỉ liệt kê một người duy nhất, không phải một cặp vợ chồng. Nếu bạn muốn đặt ra những hạn chế về cách chi tiêu tiền trước hoặc sau khi chúng đến tuổi trưởng thành, bạn sẽ cần một quỹ tín thác chứ không chỉ là di chúc chỉ định người bảo quản. Cuối cùng, hãy nhớ nói cho người mà bạn chỉ định về quyết định của mình và đảm bảo rằng họ đồng ý thực hiện.

Một khía cạnh quan trọng khác của việc lập kế hoạch di sản ngoài việc chuẩn bị tài liệu là đảm bảo tất cả các tài khoản hưu trí, niên kim và chỉ định người thụ hưởng hợp đồng bảo hiểm nhân thọ là chính xác. Tất cả những tài sản đó đều được chuyển ra ngoài chứng thực di chúc ngay cả khi không sử dụng quỹ tín thác. Hãy thường xuyên xem lại những thông tin này và cập nhật chúng cho những sự kiện lớn trong đời như sinh, tử, kết hôn và ly hôn. Có thể bạn không muốn tài khoản bảo hiểm nhân thọ và hưu trí của mình thuộc về vợ/chồng cũ!

Bạn có thể chỉ định một tài khoản ngân hàng thuộc bất kỳ loại nào là "phải trả khi chết" cho bất kỳ ai bạn muốn. Bằng cách này, khi bạn chết, người được chỉ định của bạn chỉ cần đến ngân hàng với bằng chứng về cái chết của bạn (thường là giấy chứng tử) và thu tiền mà không cần chứng thực di chúc. Bạn cũng có thể đăng ký các chứng khoán như cổ phiếu, trái phiếu, quỹ tương hỗ hoặc thậm chí toàn bộ tài khoản môi giới dưới dạng “chuyển nhượng khi chết”. Điều tuyệt vời nhất là cơ sở của những chứng khoán này được cập nhật kể từ ngày bạn qua đời, do đó nếu người thừa kế của bạn bán chúng ngay lập tức thì sẽ không phải trả thuế lãi vốn. Bạn thậm chí có thể làm điều này với ô tô của mình ở hai tiểu bang, California và Missouri.

Mục đích của việc lập kế hoạch di sản là đảm bảo rằng con cái vị thành niên, tiền bạc và đồ đạc của bạn sẽ đến tay những người hoặc tổ chức mà bạn muốn họ đến gặp với ít rắc rối, chi phí và thuế phải trả cũng như tốc độ và quyền riêng tư tối đa. Việc thực hiện các văn bản được thảo luận ở trên nhìn chung sẽ đảm bảo quyền giám hộ và thừa kế tài sản hợp lệ. Tuy nhiên, bạn cũng muốn tránh chứng thực di chúc càng nhiều càng tốt và phải trả càng ít thuế càng tốt. Tiếp theo chúng ta sẽ thảo luận về cả hai chủ đề này.

Chứng thực di chúc có thể tốn kém, công khai và tốn thời gian. Nó có thể tiêu tốn hàng chục nghìn đô la và những người thừa kế của bạn có thể không nhận được những gì đang đến với họ trong hơn một năm. Lập kế hoạch một chút bây giờ có thể tránh được rất nhiều rắc rối sau này. Chứng thực di chúc là một quy trình cụ thể của từng tiểu bang được điều chỉnh bởi luật tiểu bang, vì vậy có thể có sự khác biệt giữa các tiểu bang. Nhưng nói chung, có nhiều cách để tránh chứng thực di chúc, một số cách đã được thảo luận ở trên. Chúng bao gồm:

Hoạt động hiệu quả cho các tài khoản hưu trí, lương hưu, niên kim và hợp đồng bảo hiểm nhân thọ.

Mặc dù đôi khi trải qua chứng thực di chúc sẽ tốt hơn là tránh rắc rối và tốn kém, nhưng một mục tiêu của việc lập kế hoạch di sản, như một nguyên tắc chung, là tránh chứng thực di chúc. Có nhiều cách để làm điều này. Một trong những vấn đề chính là chỉ định người thụ hưởng tài khoản hưu trí của bạn. Ví dụ:nếu người thụ hưởng IRA là con trai bạn, thì khi bạn qua đời, anh ta sẽ nhận được số tiền thu được mà không cần thông qua chứng thực di chúc (tất nhiên, họ vẫn phải chịu thuế bất động sản và thuế thừa kế, và nếu là IRA truyền thống thì cuối cùng phải chịu thuế thu nhập).

Như bạn nhớ lại, khi bạn mở quỹ 401(k) hoặc IRA, bạn sẽ được hỏi về người thụ hưởng. Nếu bạn chọn ai đó ngoài vợ/chồng mình, bạn sẽ cần có sự chấp thuận bằng văn bản của vợ/chồng mình. Đừng quên, nếu bạn ly hôn hoặc trở nên xa lạ với người thụ hưởng—hoặc đơn giản là bạn thay đổi quyết định—đừng quên quay lại và thay đổi người thụ hưởng vào tài khoản. Điều thường xảy ra là vợ/chồng cũ sau một cuộc ly hôn cay đắng sẽ nhận được tài khoản hưu trí mà người quá cố sẽ không bao giờ cố ý để lại cho họ.

Xin lưu ý rằng nếu bạn sống ở một tiểu bang sở hữu cộng đồng (Arizona, California, Idaho, Louisiana, New Mexico, Nevada, Texas, Washington, Wisconsin và đôi khi là Alaska), bạn không thể giao hơn một nửa số tiền trong tài khoản hưu trí của mình cho ai đó ngoài vợ/chồng của bạn, vì một nửa tài khoản được coi là thuộc về vợ/chồng của bạn.

Tiền bảo hiểm nhân thọ được chuyển cho những người thụ hưởng ngoài chứng thực di chúc. Nói chung, đây là một trong những cách nhanh nhất để những người thừa kế của bạn nhận được tiền sau khi bạn qua đời. Công ty bảo hiểm có thể thanh toán số tiền này trong vòng một tuần kể từ khi nhận được giấy chứng tử, nhưng hầu như luôn luôn là chưa đầy hai tháng sau khi chết.

Hoạt động tốt cho tài khoản ngân hàng, tài khoản đầu tư và thậm chí cả ô tô ở một số tiểu bang.

Có sự tin tưởng sở hữu tài sản và nó không còn phải qua chứng thực di chúc nữa. Đây là giải pháp tuyệt vời cho nhà cửa, ô tô, thuyền, máy bay, đồ chơi có động cơ, tài khoản ngân hàng và thậm chí cả tài khoản đầu tư.

Hoạt động giống như một quỹ tín thác có thể huỷ bỏ sau khi chết, nhưng nó có một số hạn chế và lợi ích bổ sung trước khi chết.

Một số hình thức sở hữu chung cũng tránh được chứng thực di chúc, chẳng hạn như thuê nhà chung. Ví dụ:nếu quyền sở hữu bất động sản được thực hiện hợp lệ, người cùng sở hữu nó có thể dễ dàng chuyển toàn bộ tài sản sang tên riêng của họ mà không cần thông qua chứng thực di chúc.

Người ta nên cẩn thận khi sử dụng nó như một công cụ lập kế hoạch bất động sản. Ví dụ:việc thêm con bạn vào tài khoản ngân hàng của bạn với tư cách là chủ sở hữu chung sẽ liên quan đến một số vấn đề:

Cách thức cấp quyền sở hữu tài sản có thể tạo ra sự khác biệt, vì vậy, khi cấp quyền sở hữu các tài sản như bất động sản và ô tô, hãy lưu ý rằng quy trình này có những tác động liên quan đến việc lập quyền sở hữu tài sản.

Ở các bang sở hữu cộng đồng, đôi khi tài sản chung phải qua chứng thực di chúc, đôi khi không. Ở các tiểu bang có quy định này (Arizona, Nevada, Texas và Wisconsin), bạn có thể thêm cụm từ “có quyền sống sót” để đảm bảo tài sản đó không phải qua chứng thực di chúc.

Có thêm một vấn đề về thuế thu nhập khi nói đến quyền sở hữu chung đối với những tài sản được đánh giá cao, chẳng hạn như các khoản đầu tư hoặc tài sản như nhà của bạn. Khi bạn qua đời, những người thừa kế của bạn thường được tăng dần giá trị tài sản vào ngày bạn qua đời. Tuy nhiên, nếu người thừa kế là chủ sở hữu chung thì về cơ bản họ không được hưởng mức tăng đó. Điều đó có khả năng dẫn đến một hóa đơn thuế thu nhập rất lớn nhưng hoàn toàn không cần thiết khi tài sản đó cuối cùng được bán. Vì vậy, theo nguyên tắc chung, bạn có thể có quyền sở hữu chung với người thừa kế tài khoản ngân hàng và ô tô, nhưng hầu như không bao giờ có quyền sở hữu chung đối với các khoản đầu tư hoặc ngôi nhà của bạn.

Đôi khi, nếu giá trị của tài sản thấp hơn một số tiền nhất định, có thể tránh được chứng thực di chúc bằng cách yêu cầu những người thừa kế điền vào bản khai rằng tài sản mà họ được thừa kế được ghi rõ trong di chúc. Hầu hết các tài sản của bác sĩ sẽ vượt quá giới hạn này vào thời điểm họ qua đời.

Bên cạnh việc tránh chứng thực di chúc, việc lập kế hoạch di sản còn tập trung vào việc tránh thuế bất động sản, hay còn gọi là thuế quà tặng, thuế thừa kế và “thuế tử vong”. Giảm thiểu thuế thu nhập do người chết, di sản và người thừa kế phải nộp cũng là mục tiêu chung.

Thật không may, luật thuế bất động sản có thể là một mục tiêu di động. Họ đã thay đổi nửa tá trong thập kỷ qua, đảm bảo thu nhập tốt cho các luật sư quy hoạch di sản và gây nhiều nhầm lẫn cho mọi người. Tính đến năm 2024, số tiền miễn thuế liên bang trước khi áp dụng thuế bất động sản là 13,61 triệu USD cho một cá nhân [truy cập trang số liệu hàng năm của chúng tôi để có số liệu cập nhật nhất] . Miễn là tổng giá trị tài sản của bạn thấp hơn số tiền đó khi bạn qua đời, bạn sẽ không nợ bất kỳ khoản thuế bất động sản liên bang nào. Số tiền miễn trừ sẽ tăng gấp đôi lên 27,22 triệu USD nếu bạn đã kết hôn [2024] và số tiền này thực sự có thể di chuyển được, nghĩa là tất cả tài sản của người phối ngẫu đầu tiên qua đời sẽ được chuyển cho người phối ngẫu thứ hai mà không phải trả bất kỳ khoản thuế nào, và sau đó người phối ngẫu thứ hai có thể chuyển nhượng gần 28 triệu đô la tài sản liên bang miễn thuế. Số tiền miễn trừ cũng được tính theo lạm phát theo luật hiện hành, do đó, nó sẽ tăng gấp đôi sau mỗi 20 năm. Tuy nhiên, hãy lưu ý rằng theo luật hiện hành, quyền miễn trừ thực tế sẽ giảm đi một nửa vào ngày 1 tháng 1 năm 2026, trừ khi Quốc hội có hành động gia hạn.

Các bang cũng muốn tham gia vào trò chơi thuế bất động sản, và thậm chí tệ hơn, một số bang không sử dụng số tiền miễn thuế của liên bang. Chúng bao gồm Quận Columbia, Rhode Island, Connecticut, Illinois, Hawaii, Vermont, Oregon, Maine, Washington, Minnesota, New York, Maryland và Massachusetts. Ví dụ:nếu bạn sống ở New York, mức miễn thuế của tiểu bang là 6,11 triệu USD vào năm 2022 với tỷ lệ cao nhất là 16%. Bạn có thể tra cứu từng mức miễn và thuế suất thuế bất động sản của từng tiểu bang tại đây.

Iowa, Kentucky, Maryland, Nebraska, New Jersey và Pennsylvania thích sử dụng thuế thừa kế hơn là thuế bất động sản. Điều này có nghĩa là thuế được đánh vào những người NHẬN tài sản thừa kế chứ không phải vào chính di sản. Vợ chồng thường được miễn trừ điều này, và ở một số bang, con cháu trực tiếp cũng vậy. Bạn có thể xem tiểu bang của mình có đánh thuế thừa kế hay không tại đây.

Thuế thu nhập cũng có hiệu lực khi thực hiện quy hoạch bất động sản. Bạn phải xem xét tất cả các khoản thuế thu nhập, cho dù bạn phải trả trước khi chết, do di sản trả vào năm bạn qua đời hay do những người thừa kế của bạn trả sau khi bạn qua đời. Bạn cũng phải xem xét sự phân chia thuế bất động sản của việc lập kế hoạch thuế thu nhập và ngược lại.

Việc lập kế hoạch thuế thu nhập quan trọng nhất xoay quanh việc tăng dần mức thuế cơ sở khi người nộp thuế qua đời. Những người thừa kế không kế thừa cơ sở của bạn (tức là số tiền bạn đã trả cho khoản đầu tư); họ sẽ được tăng giá trị tài sản vào ngày bạn qua đời. Vì vậy, nếu bạn mua một tài sản trị giá 100.000 đô la và nó trị giá 1 triệu đô la khi bạn qua đời và những người thừa kế của bạn đã bán nó ngay lập tức thì bạn sẽ không phải nộp thuế thu nhập. Nếu không có cơ sở tăng dần khi chết, họ sẽ nợ thuế 900.000 đô la! Theo nguyên tắc chung, việc một người già, đặc biệt là những người có sức khỏe kém, bán bất cứ thứ gì có giá trị thấp và đóng thuế thu nhập cho nó là một ý tưởng tồi. Thông thường, tốt hơn hết là để lại tài sản đó cho con cái của họ, ngay cả khi điều đó có nghĩa là họ phải vay tiền để sống cho đến thời điểm đó. Nếu một tài sản phải được bán trước khi chết thì tốt nhất nên bán tài sản có giá trị cơ bản cao.

Một sự phân chia thuế thu nhập quan trọng khác xuất phát từ thực tế là sau khi một người phối ngẫu qua đời, người phối ngẫu còn lại sẽ nộp thuế với tư cách là một người, thường ở mức thuế cao hơn. Vì vậy, việc trả trước một số khoản thuế thu nhập khi cả hai vợ chồng vẫn còn sống là điều hợp lý.

Hầu hết các kế hoạch thuế bất động sản đều xoay quanh việc tối đa hóa việc sử dụng các khoản miễn thuế bất động sản của liên bang và tiểu bang. Lý tưởng nhất là việc lập kế hoạch tốt sẽ loại bỏ hoàn toàn thuế bất động sản, nhưng ngay cả khi bạn có bất động sản rất lớn, điều đó có thể giúp giảm thiểu số tiền phải trả.

Nếu giống như hầu hết các tài liệu, tài sản của bạn có giá trị thấp hơn mức miễn thuế bất động sản thì sẽ không có khoản thuế bất động sản nào phải nộp. Bạn có thể giúp giảm giá trị tài sản của mình bằng cách tiêu tiền và cho đi. Bạn có thể quyên góp bất kỳ số tiền nào cho tổ chức từ thiện vào bất kỳ lúc nào và thậm chí bạn có thể nhận được một số lợi ích về thuế thu nhập khi làm như vậy. Tuy nhiên, bạn chỉ được phép tặng riêng 18.000 USD [2024] mỗi năm cho bất kỳ ai khác trước khi luật thuế quà tặng có hiệu lực. Bạn có thể tặng nhiều hơn thế, nhưng bất kỳ số tiền nào trên 18.000 đô la mỗi năm đều yêu cầu bạn phải khai thuế quà tặng và bắt đầu được miễn thuế bất động sản. Sau khi hết, bạn bắt đầu trả thuế quà tặng, về cơ bản giống như trả trước thuế bất động sản. Hãy nhớ rằng bạn có thể đưa 18.000 USD cho con bạn và 18.000 USD cho vợ/chồng của con bạn và vợ/chồng của bạn cũng có thể làm như vậy. Vì vậy, hai bạn có thể tặng 68.000 đô la mỗi năm cho những đứa con đã lập gia đình của mình mà không phải lo lắng về thuế quà tặng.

Nếu một tài sản có khả năng tăng giá thì tốt hơn là bạn nên cho nó đi trước khi nó tăng giá. Bằng cách đó, tất cả sự đánh giá cao đó sẽ không thuộc về tài sản của bạn và phải chịu thuế bất động sản. Việc này có thể được thực hiện trực tiếp bằng cách trao tài sản cho người thừa kế hoặc có thể được thực hiện gián tiếp bằng cách sử dụng các quỹ tín thác không thể huỷ ngang, Công ty hợp danh hữu hạn gia đình (FLP) hoặc Công ty trách nhiệm hữu hạn gia đình (FLLC).

Chuyển đổi Roth cũng có thể làm giảm quy mô tài sản vì IRS coi đô la trước thuế và đô la sau thuế là tương đương khi đánh giá quy mô tài sản của bạn.

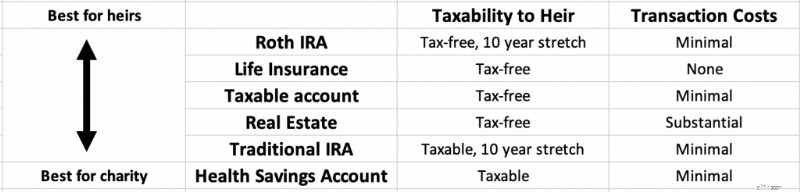

Theo nguyên tắc chung, tài sản ở đầu danh sách dưới đây là tài sản tốt nhất để lại cho những người thừa kế của bạn và những tài sản ở cuối danh sách là tài sản tốt nhất để lại cho tổ chức từ thiện. Nếu bạn không có ý định để lại bất cứ thứ gì cho tổ chức từ thiện, tốt nhất bạn nên chi tiêu từ dưới lên nếu bạn muốn tối đa hóa những gì người thừa kế của bạn nhận được.

Lợi ích về thuế của tài khoản Roth có thể được kéo dài thêm 10 năm sau khi những người thừa kế của bạn qua đời và họ thường nhận được sự bảo vệ tài sản đáng kể.

Bảo hiểm nhân thọ được chuyển cho những người thừa kế dưới dạng tiền mặt miễn thuế chỉ trong vòng vài tuần sau khi bạn qua đời.

Đầu tư chịu thuế được hưởng lợi từ việc tăng dần cơ sở khi bạn qua đời và do đó có thể nhanh chóng được những người thừa kế của bạn chuyển đổi thành tiền mặt miễn thuế sau khi bạn qua đời, mặc dù có thể có một số chi phí liên quan đến việc bán chúng.

Trong khi IRA truyền thống và 401(k)s có thể được kéo dài trong 10 năm bởi những người thừa kế và nhận được sự bảo vệ tài sản giống như Roth IRA, chúng vẫn là tiền trước thuế và bất kỳ khoản rút tiền nào sẽ là thu nhập chịu thuế hoàn toàn cho những người thừa kế của bạn.

Nếu tài sản trước thuế được trao cho tổ chức từ thiện, tổ chức từ thiện sẽ nhận được toàn bộ số tiền và không ai đóng thuế cho số tiền đó. Tài khoản Tiết kiệm Y tế (HSA) cũng là khoản tiền trước thuế tốt nhất nên để lại cho tổ chức từ thiện vì những người thừa kế của bạn thậm chí không thể sử dụng chúng.

Tiền thu được từ bảo hiểm nhân thọ không phải chịu thuế thu nhập. Nếu bạn để lại 1 triệu đô la tiền bảo hiểm nhân thọ cho vợ, con bạn hoặc con chó của bạn sau khi bạn qua đời, không ai trong số họ sẽ phải trả một xu thuế thu nhập trong số đó. Do đó, bảo hiểm nhân thọ, thậm chí là hợp đồng bảo hiểm nhân thọ lâu dài như trọn đời, đôi khi có thể là một công cụ lập kế hoạch tài sản tốt (nhưng hầu như không bao giờ là một công cụ lập kế hoạch đầu tư tốt). Số tiền thu được có thể được sử dụng để trả thuế bất động sản hoặc cung cấp tính thanh khoản cho một doanh nghiệp hoặc trang trại thuộc sở hữu gia đình khó bán. Tuy nhiên, nếu người chết/di sản là chủ sở hữu hợp đồng bảo hiểm thì số tiền thu được vẫn phải chịu thuế di sản.

Cách duy nhất để tránh điều này là nhờ ai đó hoặc cái gì khác sở hữu chính sách đó. Bạn có thể để con mình sở hữu hợp đồng và chỉ cần tặng chúng phí bảo hiểm mỗi năm, mặc dù việc sở hữu hợp đồng đó bởi một quỹ tín thác không thể huỷ ngang là phổ biến hơn nhiều. Về bản chất, chiến lược này liên quan đến việc mua một hợp đồng bảo hiểm nhân thọ với phí bảo hiểm hàng năm chỉ thấp hơn số tiền thuế quà tặng ($18.000 mỗi người mỗi năm vào năm 2023). Số tiền phí bảo hiểm được đưa vào quỹ ủy thác sống không thể hủy ngang hàng năm và được sử dụng để mua bảo hiểm nhân thọ. Sau khi chết, số tiền thu được sẽ được chuyển cho người thừa kế miễn thuế thu nhập và tài sản. Vì không phải đóng thuế đối với sự tăng trưởng giá trị tiền mặt/quyền lợi tử vong của bảo hiểm nhân thọ nên đây là một cách rất hiệu quả về thuế để chuyển tài sản.

Tuy nhiên, có thể phải thực hiện một số nghiên cứu số liệu nghiêm túc để xác định xem liệu lợi ích tiết kiệm thuế có lớn hơn chi phí bổ sung và lợi nhuận tương đối thấp của “khoản đầu tư” bảo hiểm nhân thọ hay không. Có lẽ không phải là một ý tưởng hay nếu di sản không phải chịu thuế bất động sản. Hãy nhớ rằng nhân viên bán bảo hiểm sẽ nhấn mạnh những lợi ích này ở mọi cơ hội. Bảo hiểm nhân thọ có kỳ hạn vẫn là loại bảo hiểm tốt nhất cho hầu hết mọi người. Chỉ cần lưu ý rằng đó là điều cần cân nhắc nếu bạn dự kiến gặp vấn đề về thuế bất động sản. Chờ mua sẽ làm tăng nguy cơ không được bảo hiểm ở độ tuổi đó, nhưng có những công cụ lập kế hoạch tài sản khác có thể được sử dụng nếu bạn hóa ra không thể được bảo hiểm vào thời điểm đó.

Có một số bước cụ thể cần làm khi chuẩn bị kế hoạch di sản của bạn.

Giống như kế hoạch tài chính của bạn, bước đầu tiên là tìm hiểu xem bạn đang ở đâu và bạn mong muốn điều gì nhất.

Giá trị tài sản ròng của bạn có lẽ là con số quan trọng nhất cần biết về tài chính cá nhân, nhưng khi nói đến kế hoạch tài sản, nó mới là yếu tố quyết định liệu bạn có gặp vấn đề về thuế tài sản hay không. Nếu giá trị tài sản ròng của bạn thấp hơn mức miễn thuế bất động sản hiện hành của liên bang và tiểu bang thì bạn sẽ không phải nộp thuế bất động sản.

Giá trị ròng của bạn là tất cả những gì bạn sở hữu trừ đi tất cả những gì bạn nợ. Cộng tất cả tài sản của bạn như tài khoản ngân hàng, ngôi nhà, tài khoản hưu trí, tài khoản môi giới, giá trị hoạt động kinh doanh của bạn hoặc các hoạt động kinh doanh khác và tài sản cho thuê. Một ước tính hợp lý là tốt cho hầu hết các mục đích. Để chính xác về mặt kỹ thuật, bạn cũng nên cộng các phương tiện, đồ chơi, đồ nội thất, quần áo và đồ gia dụng, nhưng từ quan điểm thực tế, hầu hết mọi người chỉ bao gồm những thứ lớn. Sau đó cộng tất cả các khoản nợ hoặc nợ của bạn. Chúng bao gồm các khoản thế chấp, khoản vay sinh viên, thẻ tín dụng, khoản vay mua ô tô và bất kỳ thứ gì khác mà bạn nợ. Trừ đi các khoản nợ khỏi tài sản của bạn và đó là giá trị ròng của bạn.

Khi bạn tính toán giá trị ròng của mình, hãy lập danh sách tất cả tài sản và nợ phải trả của bạn. Tài liệu này sẽ hỗ trợ bạn và luật sư của bạn đưa ra một kế hoạch di sản phù hợp. Bao gồm:

Trong cuộc sống, con người quan trọng hơn đồ vật và tiền bạc, nhất là khi bạn có con nhỏ phụ thuộc vào bạn. Liệt kê các kế hoạch của bạn dành cho họ trong trường hợp bạn qua đời không đúng lúc. Bao gồm:

Luật di sản có tính chất cụ thể của từng tiểu bang, vì vậy bạn cần có luật sư ở tiểu bang của mình. Mặc dù việc lập kế hoạch di sản rất cơ bản có thể là một dự án tự thực hiện bằng cách sử dụng luật sư/dịch vụ trực tuyến, nhưng hầu hết các chuyên gia đọc trang này cuối cùng có thể sẽ muốn ngồi đối diện với một luật sư trực tiếp thực sự để hoàn thành công việc này. Luật sư này giúp bạn hiểu quy trình, soạn thảo tài liệu, trả lời các câu hỏi của bạn và cập nhật kế hoạch định kỳ nếu cần. Họ cũng có thể đóng vai trò là người được ủy thác và nguồn lực cho những người thừa kế của bạn sau khi bạn qua đời.

Có hàng tá dịch vụ pháp lý trực tuyến. Công cụ nổi tiếng nhất là Legal Zoom, nhưng những công cụ khác bao gồm Rocket Lawyer, LegalShield và Zen Business. Some specialize in business formation such as LLCs and corporations, but most will at least do a basic will and perhaps even a trust. They can probably handle a basic “I love you” will that names a guardian and conservator for your children, but by the time you start thinking about trusts, it's probably time to find a local attorney.

Attorneys generally charge by the hour, perhaps $250-$350 per hour. So the cost of your estate planning depends on the complexity of your estate. If your situation is really complex, it will cost you thousands or even tens of thousands to form trusts, family-limited partnerships, and more. But a simple will or power of attorney may cost less than $200. The initial meeting is often free, so feel free to shop around a bit. It can help you keep costs down if you did your research, knew exactly what you want before you arrive, and collected all relevant information and documents. Plus, it'll help if you can make important decisions rapidly and are willing to participate fully in the process. No, the fees are not going to be tax-deductible, even if you own a business. They used to be deductible as an itemized deduction prior to the Tax Cuts and Jobs Act and may again be deductible when those provisions sunset after 2025.

Your goal is to find someone that is competent, experienced, and a good fit. You probably don't want your friend or cousin unless they specialize in estate planning. You can check to make sure they're in good standing with the bar and that estate planning is what they spend the majority of their time doing. Like with a financial advisor or a doctor, there is some value to a few gray hairs. Someone who has already done this hundreds of times is usually going to be more efficient and make fewer mistakes. You also want someone that you can relate to and enjoy working with. Ideally, they have worked with a lot of people in your particular situation. WCI keeps a shortlist of recommended attorneys for your estate planning and asset protection needs.

You have your documents and the ideas of what you want, and you have hired an attorney. Now, it is time to establish your directives and time to start producing documents.

The will lists a guardian and conservator for minor children. It may also list who is to receive various assets, including real property like your home that is not covered by beneficiary designations. These may be very simple “I love you” wills if you are recently married with young children to incredibly complex legal instruments when there are blended families with married adult children and minor children involved.

In some states, a “holographic will” is actually valid and requires very little formalities. However, to make sure the will is valid and not contested, it is best to sign it in a formal way, including each of these steps.

A will typically names the executor of the will. Sometimes it is simply a trusted family member, especially if there is an attorney in the family. It can also be your estate planning attorney if you prefer to minimize family drama. This person will be responsible for wrapping up your affairs, including selling property and filing tax returns, as well as carrying out the instructions in your will. Named executors are simply acting in your stead, of course, and have no responsibility for or ownership of your debts or assets.

An important part of estate planning is also to go over every account or policy that can name beneficiaries and make sure the appropriate people or entities are named. You may wish to name a trust as the beneficiary. You can also usually name contingent beneficiaries if the beneficiary dies before you or refuses the gift. Beneficiaries are easily and routinely named for retirement accounts, annuities, and life insurance policies. But you also need to think about Health Savings Accounts, 529s, and ABLE accounts. Taxable investing accounts and bank accounts can also be set up to go to a beneficiary at the time of your death with a “Payable on Death” or “Transfer on Death” designation. In some states, you can even do this with houses and cars. This is faster, cheaper, and more private than simply naming beneficiaries for each of these in your will and having the executor take it through probate.

If you want some control over your healthcare decisions after you get too sick to make your own decisions, you probably want to get a living will and name a healthcare proxy. This can even be a formal healthcare power of attorney. You may want to provide a specific HIPAA waiver for your proxy. Perhaps you want to fill out your state's formal Do Not Resuscitate (DNR) form. Whether it's in the will or not, provide as much direction as you wish to your proxy including what you would want in a given situation. I find that most people are fine with an attempted resuscitation or a short period of life support; they just don't want to “be a vegetable” who is “living on a machine the rest of their life.” Consider including specific instructions about CPR, dialysis, intubation/ventilation, pressors, nutrition support (tube feeds), ECMO, and surgery.

A revocable or living trust is very useful if you wish to pass on assets faster, with less expense, with more privacy, and with more control to your heirs. Most white coat investors will want to put one in place as part of their estate planning process and this is likely a large part of the work and cost of the attorney.

A trust is a separate legal entity—like an individual, a corporation, or a limited liability company—and lives on after your death according to its provisions. To pass an asset on to heirs through a trust, the asset must be titled in the name of the trust. With a revocable or “living” trust, you can simply remove the asset from the trust at any time while you're alive. Thus, it passes assets outside of probate but provides no asset protection. With an irrevocable trust, you are giving away the asset. You lose a lot of control that way, but you gain two things:

An irrevocable trust does have to file a tax return, however, and it is subject to a more aggressive set of tax brackets. This is why a lot of people put whole life insurance policies inside irrevocable trusts since they do not generate taxable income.

A testamentary trust is created at the time of your death. While this avoids the hassle and expense of maintaining a trust during your life, the assets must go through probate before going into the trust.

Charitable trusts can also be created at this point in the estate planning process. These can save a lot of taxes, but generally do require significant charitable intent to work out well.

Remember to actually retitle assets in the name of the trust, or you will spend all that money on a trust for nothing.

This discusses your funeral, burial, and other final wishes. You may also wish to include messages for family or friends. Obviously, you don't need an attorney to do this part, but be sure to include it with your other papers and tell people it exists, or they might not look at it until it is too late. This may be a good place to include the master password for your password manager and directions for what to do with social media accounts, email accounts, Google Drive, and other assets in the cloud.

This is also a good time to give some thought as to what you will do with your businesses. These might be a practice, side gig, or full-on free-standing business with multiple employees. Just like people need estate planning, so does your business. What will happen if you die? What do you want to happen? Make sure the business has a plan in place. Forming a business as a Family Limited Partnership (FLP) or Family Limited Liability Company (FLLC) can save a lot of taxes and provide asset protection, and it can facilitate a smooth, private transition at the time of your death.

As your trusts and other documents and plans are being created, this is a good time to consider the estate tax, income tax, and asset protection implications of your plans.

Estate tax is tax that is paid on any amount over the estate tax exemption. It is often called the “death tax.” The idea behind it is to try to prevent a class society from forming as rich people pass wealth to their kids' generation after generation. The federal estate tax brackets rapidly rise to 40%, meaning 40% of what you leave behind goes to the government and 60% to your heirs. Any money left to charity is not subject to that tax. However, the tax does not begin until your estate is larger than the estate tax exemption. On a federal tax level, that exemption is $13.61 million ($27.22 million married) in 2023, but some states have their own estate tax with a significantly lower exemption amount. Under current law, the married exemption is “portable,” meaning that just because you were married, you get the $27 million exemption at the time of your death. Essentially, if you die, your spouse can inherit everything from you without using up any exemption AND they get to use your exemption when they die.

Unlike the estate tax, which is paid by the estate (essentially the deceased), some states (Iowa, Kentucky, Maryland, Nebraska, New Jersey, and Pennsylvania) have an inheritance tax instead of an estate tax or in addition to an estate tax. This tax is assessed to the person inheriting assets. It is entirely possible for an asset to be subject to an estate tax in one state where the person died AND be subject to an inheritance tax in another state where the inheritor lived!

The gift tax is rarely paid and is best thought of as part of the estate tax. Basically, if you give anyone more than $18,000 [2024] in a year, the amount above $18,000 is subtracted from the estate tax exemption amount. Once that exemption amount is completely gone, gift taxes must be paid. Until it is gone, you are merely required to file a gift tax return, not pay any actual tax. The gift tax prevents people from giving everything away on their death bed so that it isn't subject to estate taxes.

The main way to avoid estate taxes is to minimize the size of the taxable estate above the exemption amount. There are many ways to do this including:

The last two methods use up less of the estate tax exemption than you might think, because the value of the gift is reduced. That's due to the fact that the inheritor will not receive them for some time or because the asset is illiquid.

It is also a good idea to think about how you are going to reduce income taxes for yourself and your heirs. If you plan to split your estate between heirs and charity (or even just heirs in very different tax brackets), carefully decide which assets go where, as per the chart earlier in this post. You also want to take full advantage of the step-up in basis at death. It is often better to borrow against low basis assets rather than sell them and realize even long-term capital gains in the last years of life.

When forming businesses or doing estate planning, there are numerous asset protection implications. It can make sense to combine asset protection and estate planning into one process. Retirement accounts, whole life insurance, irrevocable trusts, family limited partnerships, and family limited liability companies can all have strong asset protection benefits. When forming trusts, be sure to consider the implications of the trust on your children and other heirs. Written properly, you can ensure the assets of the trust only benefit your heir and not their spouse or ex-spouse.

Now that your estate plan is in place, you need to do a few things to maintain it.

Estate plans should be reviewed for an update in three circumstances:

Sometimes, simple addendums can be added to documents or you may need to completely redraft the documents and entities you previously formed.

Beneficiaries may also need to be changed, and additional assets may need to be placed into the name of the trust.

You should have multiple copies of your estate planning documents. You should keep an easily accessible copy of everything at home in one place. Clearly label it so it can be found and tell those who need to know about it where it is. An electronic copy is also a good idea, and you may even want an additional physical copy elsewhere. Your attorney will also likely keep a copy of it. You may also want to provide a copy to the executor of the will, the conservator of your children, the trustee of your trusts, and even major heirs.

As a general rule, your estate planning documents are not a great place to keep secrets. It is far easier for your heirs to plan their own financial lives when they know what is coming. You may also wish to keep a file of your living will, healthcare proxy, and/or healthcare power of attorney at your local hospital and physician's office. Remember if no one can find your documents, it is as though they do not exist. What a shame to put all of that time, effort, and money into the process for nothing. Dying intestate (i.e. without a will) means you have chosen your state's designated estate plan instead of your own.

The first thing that may be needed after you die is that letter of intent that outlines your funeral wishes. The rest of the process probably won't even start until after that occurs. Once the dust settles from that, the executor of your will goes to work, and the probate process begins.

Probate law is state-specific, but you usually need an estate of a certain size before it must go through a full probate. Remember, your entire net worth does not contribute to the size of your estate for probate purposes, only the size of the estate that goes through probate. In my state of Utah, an estate must go through probate if:

So if you have your home, cars, boats, bank accounts, and taxable investing accounts owned by a revocable trust and have beneficiaries named for all retirement accounts and life insurance policies, you could potentially avoid this process altogether.

First, the last will and testament is authenticated and the executor/administrator/personal representative is appointed. Then this person must do the following tasks:

While state-specific, this bond is often required and is likely to cost at least a few hundred dollars and possibly thousands. If someone comes to the court and says the executor is not fulfilling their duties, the court can investigate and, if applicable, force them to do so because of this bond.

Hopefully, you've made this easy on your executor.

Appraisals may be required for some assets, but most of the time, this is just getting bank and brokerage statements. If you're still living at home at the time of your death, the executor may hire an estate sale company to determine a value for all the stuff left in your house.

A great benefit of living a debt-free life, at least by the end, is your executor has one less task to do. Remember your debts have to be paid off before anyone gets an inheritance, at least an inheritance of the assets that go through probate. Bypassing assets outside of probate, you can potentially stiff a creditor while still providing an inheritance.

An income tax return must still be filed in the year of your death (if you left a spouse, they can still file Married Filing Jointly one more time). The executor will also be responsible to make sure an income tax return for the estate is filed. An estate is technically a different entity than the person who died and needs its own tax number and its own special return (IRS Form 1041). It must file its own return if any beneficiary is a non-resident or if the estate made $600 or more. An estate tax return (IRS Form 706) must be filed if the estate is over the exemption amount OR if any of the exemption is being transferred to the spouse. The executor may also need to ensure state income and estate tax returns are filed.

Finally, the executor is responsible for actually distributing the estate. It would be a very bad idea to make any distributions before all creditors and taxes have been paid, and thus, you can see why it takes a long time for heirs to get their inheritance when it has to go through probate.

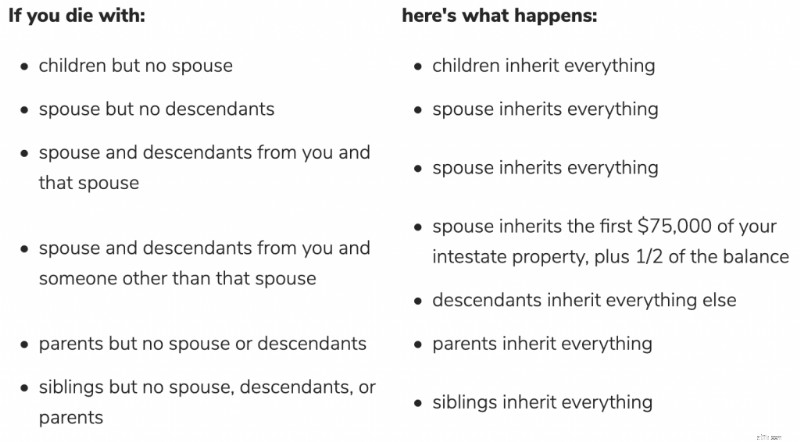

If you do not have a will appointing an executor, the state will appoint one. The usual first choice is your spouse or domestic partner, then your children, then any other available family. The executor must follow the state's intestate succession laws. These laws generally pass assets preferentially to a surviving spouse and children, not unmarried partners, friends, or charities. These laws can be complex if your family situation is complex, but it's very simple in a simple situation. For example, if you were only married once and only had children with that person, all of your assets go to your spouse if the spouse is alive and to the kids if the spouse is not alive. Otherwise, it gets very interesting. Per Nolo, this is what happens in my home state of Utah:

Intestate laws in other states are generally similar, but they all vary somewhat, especially as treating domestic partners. If you do not like your state laws, that is a very good reason to get a will in place ASAP.

The trustee of your trust(s) has a fiduciary responsibility to carry out the instructions in the trust, whatever they may be. There are almost limitless options for passing assets to your heirs via a trust. There can be restrictions based on age, knowledge, religion, marital situation, educational achievements, or almost anything else you can think of. Some trust fund kids have it easier than others!

I hope this is helpful in outlining the general strategies of estate planning. There are lots of other tricks and tips involving trusts that I'll discuss in future posts. Remember that having a will, naming beneficiaries properly, and titling assets properly is cheap and probably all that most of us will ever need. If you need more than that, a few thousand dollars spent on an estate planning attorney will be well worth your time and effort. Also remember that the laws governing this process are state-specific and frequently change, so personalized, up-to-date advice is warranted in this important area. Anytime you get wind that Congress or your state legislature has changed the laws regarding probate or regarding estate taxes, you ought to consider whether to visit with your estate planning attorney again.

Have more questions about estate planning or protecting your assets? Hire a WCI-vetted professional to help you sort it out.

What have you done as far as estate planning? Do you have a will? A trust? Have you at least checked to make sure your designated beneficiaries were right?

[This updated post was originally published in 2011.]