Phong trào FIRE đã trở nên phổ biến trong khoảng một thập kỷ qua. Hôm nay, chúng ta hãy đi sâu vào chủ đề và xem liệu nó có áp dụng (hoặc có thể áp dụng) cho bạn hay không.

Dành cho những ai chưa biết, FIRE là viết tắt của Độc lập tài chính, Nghỉ hưu sớm. Phong trào FIRE ngày nay có trang Wikipedia riêng và về mặt kỹ thuật đã tồn tại trong nhiều thập kỷ, ít nhất là kể từ khi Vicki Robin viết Your Money or Your Life vào năm 1992. Tuy nhiên, không ai thực sự nói về nó khi tôi bắt đầu viết blog vào năm 2011.

Thuật ngữ này được sử dụng phổ biến trong thế giới blog tài chính từ năm 2014 đến năm 2016. Ông Money Mustache (có blog bắt đầu một tháng trước The White Coat Investor) được coi là một trong những người có blog đầu tiên về độc lập tài chính FIRE sớm nghỉ hưu, đã nghỉ hưu vào đầu những năm 30 tuổi trước khi có con với triết lý khắc kỷ về thu nhập tương đối nhỏ. Nhưng phải vài năm sau, hàng chục blog có tên FIRE mới xuất hiện, bao gồm cả The Doctor on FIRE bắt đầu vào năm 2016.

Cuộc thảo luận đầu tiên của tôi về FIRE được xuất bản vào cuối năm 2011, mặc dù tôi không sử dụng thuật ngữ đó và trên thực tế, tôi không mấy tích cực về khái niệm này. Bài đăng đó thảo luận về phương pháp FIRE và lý do tại sao nó có thể không đáng để hy sinh, có tên là 14 lý do tại sao bạn không nên nghỉ hưu sớm. Tôi đã mất 5 năm mới viết được bài phản bác với 14 lý do để nghỉ hưu sớm. Bài đăng đó thảo luận thêm về các khái niệm của phong trào FIRE và chỉ ra những lợi ích rõ ràng của việc nghỉ hưu sớm.

Tôi rất vui khi quan sát phong trào nghỉ hưu sớm của FIRE trong thập kỷ qua, bao gồm cả sự bùng nổ của nó, một số nỗi đau ngày càng tăng, FIRE đỉnh điểm vào năm 2018 và thậm chí một số thất bại. Tôi không biết liệu mọi người có coi tôi là blogger FIRE và Nhà đầu tư áo trắng là blog FIRE hay không, nhưng tôi độc lập về tài chính, tôi viết blog và chúng tôi thường xuyên nói về các khái niệm FIRE. Tôi thấy mình là người trong cuộc hơn là người ngoài cuộc, nhưng tôi chắc chắn rằng tôi đã chi quá nhiều tiền theo sở thích của nhiều blogger FIRE và chắc chắn tôi không đủ điều kiện tham gia phần RE của FIRE vì tôi đang điều hành WCI và vẫn đang hành nghề bán thời gian.

Phương pháp FIRE là gì và bạn sống theo lối sống FIRE như thế nào? Hãy cùng tìm hiểu năm nguyên tắc sớm về việc nghỉ hưu độc lập tài chính.

Khi mọi người nghe thấy từ nghỉ hưu, hầu hết họ nghĩ về những người già chơi gôn hoặc ngồi xem TV và hy vọng các cháu sẽ ghé thăm vào cuối tuần này. Nghỉ hưu có nghĩa là bạn cống hiến 20 hoặc 30 năm cho công ty, nhận lương hưu và một chiếc đồng hồ vàng, và bước vào những năm hoàng kim. Nghỉ hưu sớm là 62, 60 hoặc (GASP!) thậm chí là 55. Tuy nhiên, những người hiểu biết về tài chính không coi việc nghỉ hưu là một độ tuổi mà là một con số.

“Tôi cần bao nhiêu tiền để nghỉ hưu?” bạn có thể hỏi. Vâng, nó khác nhau giữa mọi người nhưng nó có thể được tính toán. Đại khái, nó gấp 25 lần số tiền bạn chi tiêu mỗi năm. Nếu bạn đang nói về việc nghỉ hưu sớm, có lẽ số tiền đó gấp 30 hoặc thậm chí 33 lần số tiền bạn chi tiêu mỗi năm. Tất nhiên, đó là tất cả các chi phí của bạn, bao gồm thuế và mọi khoản phí tư vấn tài chính. Con số đó đến từ đâu? Nó chủ yếu xuất phát từ Nguyên tắc quy tắc 4%.

Về cơ bản, có rất nhiều nghiên cứu cho thấy, bằng cách sử dụng dữ liệu lịch sử, rằng nếu bạn chỉ chi tiêu khoảng 4% số tiền dự trữ mỗi năm, được điều chỉnh tăng lên mỗi năm theo lạm phát, thì bạn rất khó có thể hết tiền sau 30 năm nghỉ hưu. Trên thực tế, trung bình bạn vẫn có gấp 2,7 lần số tiền bạn đã nghỉ hưu sau 30 năm. Nếu bạn đảo ngược quy tắc 4%, bạn sẽ nhận được gấp 25 lần số tiền bạn chi tiêu, do đó bạn có thể tính toán con số hưu trí (độc lập tài chính) của mình. Rõ ràng là bạn phải biết mình sẽ chi bao nhiêu để tính toán tất cả những điều này.

Khái niệm quan trọng thứ hai trong FIRE là nhận ra rằng bạn muốn đạt được sự độc lập về tài chính càng nhanh thì số tiền bạn kiếm được và số tiền bạn tiết kiệm được trong số thu nhập đó càng quan trọng. Các nhà đầu tư hưu trí truyền thống dựa vào lãi suất kép hàng thập kỷ để thực hiện những công việc nặng nhọc đối với danh mục đầu tư của họ. Những người cuồng CHÁY không có thời gian như vậy và họ phải áp dụng chiến lược tiết kiệm CHÁY. Họ muốn được nghỉ hưu trong một thập kỷ nữa. Hoặc ít hơn. Trung bình, số tiền tiết kiệm khi nghỉ hưu của họ thậm chí sẽ không tăng gấp đôi một lần tính từ thời điểm kiếm được tiền đến thời điểm nghỉ hưu.

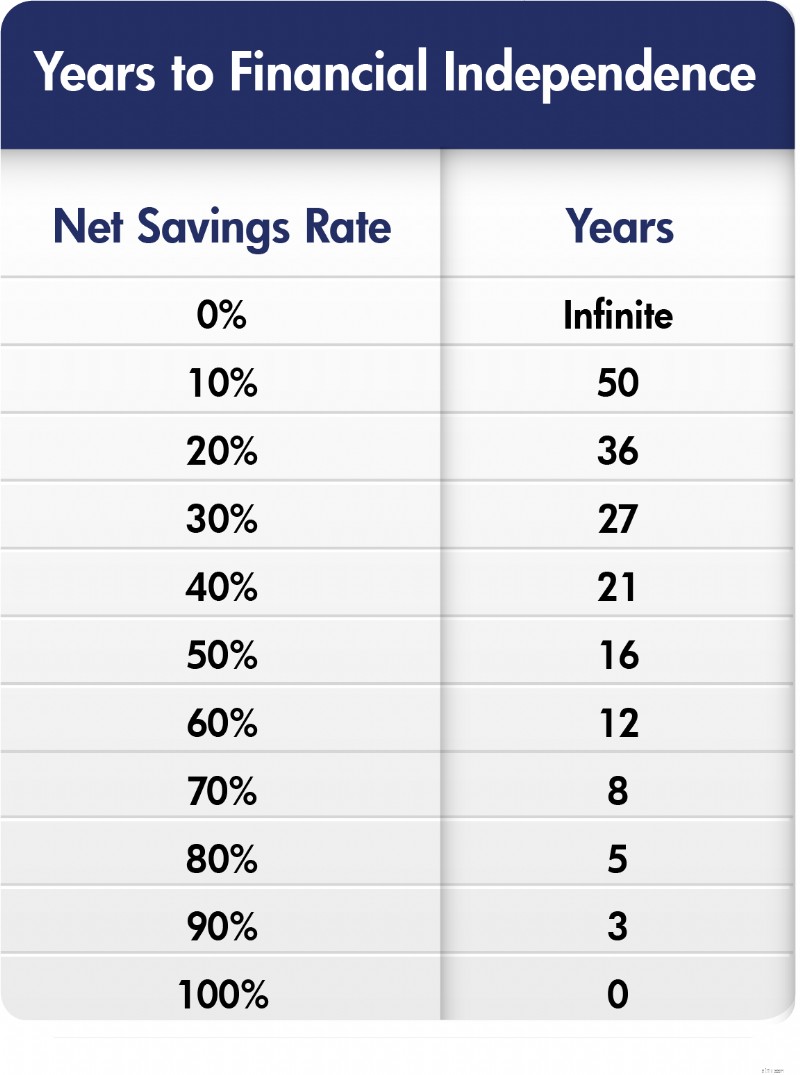

Nếu tiết kiệm 15% tổng thu nhập là tỷ lệ tiết kiệm thích hợp để một người Mỹ điển hình có được sự nghiệp và nghỉ hưu điển hình và 20% là đủ cho các bác sĩ thường khởi nghiệp muộn, thì bạn có thể tưởng tượng rằng một người hâm mộ FIRE thực sự cần phải tiết kiệm nhiều tiền hơn. Bạn nói đúng, và không có gì lạ khi những người này tiết kiệm 40%, 50% hoặc thậm chí 70% tổng thu nhập của họ để nghỉ hưu. Bạn càng tiết kiệm nhiều thì bạn càng sớm đạt được sự độc lập về tài chính. Nổi tiếng nhất, khái niệm này đã được Mr. Money Mustache giải thích trong một biểu đồ tương tự như biểu đồ này:

Lưu ý biểu đồ này sử dụng tỷ lệ tiết kiệm NET chứ không phải tỷ lệ tiết kiệm gộp mà tôi đã đề cập ở trên. Nó được xây dựng bằng cách sử dụng các giả định lợi nhuận hợp lý và quy tắc 4%. Tuy nhiên, như bạn có thể thấy, nếu bạn chỉ tiết kiệm 10% thu nhập của mình, bạn sẽ phải làm việc từ 20 đến 70 tuổi. Nhưng nếu bạn tiết kiệm 50%, bạn có thể cắt giảm 34 năm sự nghiệp đó. Sự khác biệt lớn! Những người đam mê FIRE cuồng nhiệt nhất bắt đầu xem xét tỷ lệ tiết kiệm giúp họ đạt được FI trong vòng chưa đầy một thập kỷ và xem xét các khả năng.

Phong trào FIRE có thể là phong trào ủng hộ tư bản vững chắc nhất từ trước đến nay. Toàn bộ ý tưởng của FIRE là sống không phải từ sức lao động của bạn mà từ vốn của bạn. Vì vậy, trọng tâm là kiếm được vốn càng sớm càng tốt để bạn có thể sống nhờ vào số vốn đó. Vâng, chỉ có hai cách để có được vốn. Bạn có thể vay số tiền đó (đi kèm với chi phí và rủi ro riêng) hoặc bạn có thể làm theo cách cổ điển—bằng cách kiếm tiền và không chi tiêu.

Những người khó tính nhất trong nhóm FIRE muốn không làm việc ở độ tuổi mà hầu hết các bác sĩ đều hoàn thành khóa đào tạo của họ — ở độ tuổi 30 hoặc thậm chí cuối 20. Điều đó có nghĩa là họ cần có được thu nhập tốt, có được nó sớm trong đời, tiết kiệm phần lớn số tiền đó và đầu tư nó một cách khôn ngoan. Người FIRE cổ điển là một “anh chàng công nghệ”, tốt nghiệp đại học ở tuổi 22 với tư cách là kỹ sư phần mềm và kiếm được mức lương sáu con số, có thể với một số lựa chọn cổ phiếu, nhưng sau đó vẫn tiếp tục sống như thời đại học. Có lẽ không có đối tác. Có lẽ không có con cái. Thị hiếu rẻ tiền. Sở thích rẻ tiền và có thể là thích đi du lịch tiết kiệm hoặc thậm chí là du lịch. Phiên bản của bác sĩ về điều này cũng tương tự nhưng thường liên quan đến việc nghỉ hưu ở tuổi 40 thay vì 30 và có lẽ sở thích đắt tiền hơn một chút. Thay vì sống như một cư dân trong 2-5 năm, như tôi đã khuyên tất cả các bác sĩ, bạn hãy làm điều đó trong 10 năm rồi bỏ hẳn.

Tuy nhiên, khái niệm ở đây là bạn có thể làm việc chăm chỉ hoặc bạn có thể kiếm được một số tiền và sau đó bắt số tiền đó làm việc chăm chỉ.

Những người thuộc nhóm FIRE tin chắc rằng bạn không thể tiêu xài theo cách của mình để đạt được hạnh phúc, trước hoặc sau khi bạn đạt được con số độc lập về tài chính. Bằng chứng khá rõ ràng là mọi người trở nên quen với thu nhập cao hơn, chi tiêu cao hơn, đồ đạc đẹp hơn và trải nghiệm xa hoa hơn tương đối nhanh chóng. Sau đó, họ không còn hạnh phúc hơn nữa. Chắc chắn, quy luật lợi tức giảm dần được áp dụng. Lái xe tám tiếng đồng hồ để dành một ngày cuối tuần dài ở nhà dì Cindy thật tuyệt. Bay đến Cancun và ở trong một khu nghỉ dưỡng ba sao còn tuyệt vời hơn. Nhưng bay đến Cancun hạng nhất và ở trong một khu nghỉ dưỡng năm sao chỉ tốt hơn một chút, ngay cả khi chi phí đắt gấp năm lần. Như Socrates đã nói:“Người giàu nhất là người hài lòng với ít nhất”. Những người thuộc nhóm FIRE thực sự tin rằng chi tiêu nhiều hơn sẽ không khiến họ hạnh phúc hơn.

Nếu có điều gì trở nên rõ ràng trong thập kỷ qua, thì đó là hầu hết những người FIRE này không thực sự ngừng làm những công việc có ý nghĩa. Những người có đủ động lực để tiết kiệm tài sản trị giá cả đời trong một thập kỷ không phải là loại người có thể say sưa xem Netflix hàng tuần liền và hài lòng. Họ đơn giản không phải là những người giống nhau. Họ làm việc. Đôi khi đó chỉ là công việc tình nguyện, nhưng thường thì đó là công việc được trả lương. Tuy nhiên, nó có xu hướng là bán thời gian, theo điều kiện riêng của họ và thường liên quan đến một dự án đam mê. Họ phát hiện ra rằng công việc thu hút trí óc của họ và khiến họ hạnh phúc hơn, đồng thời nó cũng mang lại sự đảm bảo về tài chính và cơ hội bổ sung - ngay cả khi cơ hội đó chỉ là để cho đi nhiều tiền hơn. Cảnh sát Hưu trí Internet có thể nói rằng họ vừa thay đổi công việc và chưa thực sự nghỉ hưu, nhưng những người hâm mộ FIRE không quan tâm bạn nói gì vì họ là FI và đang làm những gì họ muốn còn bạn thì không và cũng không. Vì vậy, hãy đẩy nó đi.

Được rồi, đây là tuần FIRE tại WCI, vì vậy nếu bất kỳ điều nào ở trên nghe có vẻ hay với bạn, hãy nhớ xem The Doctor on FIRE để biết cách điều trị chuyên sâu và một số điều thú vị với bảng tính. Ít nhất hãy tự giúp mình và tính toán xem bạn còn cách độc lập về tài chính bao xa để nghỉ hưu sớm với mức tài sản, chi tiêu, thu nhập và tỷ lệ tiết kiệm hiện tại.

Bây giờ, hãy xem liệu chúng ta có thể trêu đùa Phong trào CHÁY hay không. Có rất nhiều thứ để trêu chọc.

Một trong những điều kỳ lạ về FIRE là những người này nghĩ rằng họ đã nghĩ ra một điều gì đó mới mẻ. Họ đã không làm vậy. Ý tôi là, các tác giả tài chính và blogger đã nói về việc tiết kiệm, đầu tư và sống nhờ tài sản của bạn trong nhiều thập kỷ. Hãy tưởng tượng một cuộc trò chuyện giả định.

Tác giả tài chính:

Nếu bạn tiết kiệm 20% thu nhập của mình trong 30 năm, bạn sẽ có đủ tiền để không bao giờ phải làm việc nữa. Ví dụ:nếu bạn kiếm được 250 nghìn đô la và tiết kiệm 50 nghìn đô la mỗi năm với lãi suất thực 5% trong 30 năm, bạn sẽ có 3,3 triệu đô la. Ở mức 4% mỗi năm, khi đó bạn sẽ có thể chi tiêu 133 nghìn đô la một năm, số tiền này đủ để duy trì lối sống của bạn khi nghỉ hưu.

Người đọc:

Điều gì xảy ra nếu tôi tiết kiệm hơn 20%?

Tác giả tài chính:

Chà, bạn có thể nghỉ hưu sớm hơn hoặc bạn có thể chi tiêu nhiều hơn khi nghỉ hưu.

Người đọc:

Điều gì xảy ra nếu tôi chi tiêu ít hơn cả trước và sau khi nghỉ hưu?

Tác giả tài chính:

Chà, bạn có thể nghỉ hưu sớm hơn rất nhiều.

Người đọc:

Điều gì xảy ra nếu tôi chi tiêu RẤT NHIỀU cả trước và sau khi nghỉ hưu?

Tác giả tài chính:

Chà, tôi sẽ phải tính toán các con số, nhưng tôi cá là bạn có thể nghỉ hưu ngay lập tức.

Người đọc:

TÔI ĐÃ PHÁT HIỆN LỬA!!!!!

Đó là phản ứng đầu tiên của tôi đối với Phong trào CHÁY. Tôi chỉ thấy buồn cười khi mọi người nghĩ đó là một điều gì đó mới mẻ hoặc một sự mặc khải sâu sắc nào đó.

Cái này cũng làm tôi buồn cười. Một số người quyết định họ cần chia CHÁY thành các loại. Các định nghĩa hơi mơ hồ nhưng những định nghĩa này sẽ giúp bạn vượt qua.

Đây là phiên bản FIRE khắc nghiệt nhất và đòi hỏi sự hy sinh đáng kể.

Với FIRE béo, bạn chi tiêu nhiều hơn và ít rủi ro hơn so với người gầy FIRE.

Hiện tại bạn vẫn phải làm việc nhưng thực tế bạn không cần phải tiết kiệm thêm tiền để đạt được mục tiêu nghỉ hưu.

Tiết kiệm đủ để FIRE nhưng vẫn làm việc bán thời gian để mua bảo hiểm y tế hoặc để sống theo lối sống FIRE béo phì hơn.

Fast FIRE sẽ chạm tới FIRE, đó không phải là Lean FIRE, trong 3-7 năm thay vì 10-15.

Vì vậy, có CHÁY thường xuyên và có CHÁY gầy, CHÁY béo, và ngay cả trong số các bác sĩ, CHÁY béo phì một cách bệnh hoạn. Ý tưởng là bạn chi tiêu ít hơn và chịu nhiều rủi ro tài chính hơn bằng cách nghỉ hưu với số tiền ít hơn nếu bạn là người thuộc nhóm LỬA gầy, và bạn có thể chi tiêu nhiều hơn và ít rủi ro hơn nếu bạn là người thuộc nhóm Lửa béo. Điều tuyệt vời nhất là mọi người bắt đầu thực sự gán giá trị đồng đô la cho các danh mục này và tranh luận về chúng.

"Không, bạn đang chi 28 nghìn đô la một năm, đó hoàn toàn không phải là Lean FIRE! Bạn bị sao vậy? Điều đó rõ ràng ít nhất là Love Handle FIRE."

Nó cứ tiếp tục như vậy. Bây giờ có Coast FIRE, khái niệm mà bạn có thể ngừng tiết kiệm, tiếp tục làm việc và cuối cùng đạt được sự độc lập về tài chính. Thực tế là bạn không còn cần phải tiết kiệm để nghỉ hưu nhưng có thể “lao vào” việc tiết kiệm đó có thể cho phép bạn làm việc ít hơn hoặc nhận một công việc được trả lương thấp hơn. Thoạt nhìn, điều đó không có ý nghĩa gì vì nếu bạn hoàn toàn hạnh phúc khi chỉ sống bằng một phần thu nhập của mình để có thể tiết kiệm phần lớn số tiền đó vào tháng trước và cuối cùng bạn sẽ có đủ tiền để trang trải thu nhập đó khi thực hiện FIRE, bạn sẽ làm gì với tất cả số tiền đó bây giờ? Nhưng tôi nghĩ nó cho phép mọi người biện minh cho việc cắt giảm công việc mặc dù họ chưa thực sự là FI. Sau đó, có Barista FIRE dành cho những người đã tiết kiệm vừa đủ để trang trải quỹ hưu trí nhưng vẫn làm việc bán thời gian để nhận trợ cấp bảo hiểm y tế hoặc để kiếm thêm thu nhập để nghỉ hưu thoải mái hơn. Barista FIRE cho phép bạn duy trì sự tồn tại trước FIRE của mình với một ổ trứng nhỏ hơn mức cần thiết.

Bất kỳ nhóm người nào cũng có thể trở nên sùng bái theo thời gian. Nhưng nếu bạn thực sự muốn nhìn thấy khía cạnh tôn giáo của FIRE, hãy đợi cho đến khi một chuyên gia tài chính quốc gia nổi tiếng nói điều gì đó có ý nghĩa về họ. Hãy lấy Suze Orman khi được hỏi về CHÁY:

"Tôi ghét nó. Tôi ghét nó. Tôi ghét nó. Tôi ghét nó. Nghe này, mọi người. Tôi biết bạn muốn nghỉ hưu ở tuổi 25. Ở tuổi 30. Ở tuổi 35, nhưng... khi bạn già đi, mọi chuyện sẽ xảy ra. Bạn bị xe tông. Bạn ngã xuống băng, bạn bị bệnh. Bạn bị ung thư. Nếu thảm họa xảy ra, nếu có chuyện gì không ổn xảy ra, bạn sẽ làm gì? Bạn sẽ bị thiêu sống. Bạn cần ít nhất 5 triệu đô la, hoặc 6 triệu đô la. Thực sự, bạn có thể cần 10 triệu đô la, nếu không thì sẽ không đủ đối với hầu hết mọi người. Bạn có thể làm điều đó nếu bạn muốn. Cá nhân tôi nghĩ rằng đó là sai lầm lớn nhất, xét về mặt tài chính, bạn sẽ từng mắc phải trong đời. Tôi nghĩ điều đó thật nực cười nếu bạn chơi với FIRE.”

Ôi trời, cộng đồng blog FIRE có phát điên lên về cuộc phỏng vấn được thực hiện trên một trong những podcast của riêng họ không. Phản ứng khi Dave Ramsey nói, "Ở tuổi 40, bạn sẽ không bao giờ đi làm nữa trong đời?" cũng khắc nghiệt như vậy. Vox cũng quan tâm và gọi FIRE là “không hợp lý”.

Ai quan tâm nếu ai đó không muốn làm những gì bạn đang làm, không có vấn đề gì lớn phải không? Đó không phải là cách mà ít nhất một số người trong phong trào FIRE nhìn nhận nó. Bạn không chỉ đang lãng phí cuộc đời mình mà còn đang tàn sát hành tinh này bằng những cách làm lãng phí của mình, lái xe tới lui làm việc mỗi ngày. Sự không khoan dung khiến tôi cười một chút.

Bất cứ ai nghĩ rằng bạn không thể mua được hạnh phúc đều chưa bao giờ trượt tuyết bằng trực thăng. Heck, trượt tuyết tự nó là một sở thích đắt tiền. Vé đi cáp treo hiện có giá hơn 200 USD/ngày ở một số nơi. Tôi có thể nhớ khi còn nhỏ trượt tuyết với giá 9,99 đô la. Đừng bắt tôi phải bắt đầu với ván trượt trị giá 1500 đô la, áo khoác 500 đô la và kính bảo hộ 200 đô la. Nhưng đoán xem? Nó thú vị hơn chơi gôn bằng đĩa. Nó thực sự là như vậy. Đặc biệt là khi bạn có toàn bộ dãy núi cho riêng mình và bốn người bạn trượt tuyết thân nhất của mình. Và bữa trưa sẽ được giao cho bạn trên một dòng sông băng tuyệt đẹp.

Lái một chiếc Tesla cũng có thể rất thú vị. Một ngôi nhà lớn hơn với sân sau rộng hơn ở một khu dân cư đẹp hơn trong một khu học chánh tốt hơn cũng có những đặc quyền riêng. Đôi khi tôi tự hỏi liệu những người theo chủ nghĩa tiết kiệm thực sự có cần được tiếp xúc với những sản phẩm, dịch vụ và trải nghiệm thú vị hơn hay không. Có thể bạn thực sự muốn làm một chiếc ghế mới cho sân sau của mình hơn là chọn một chiếc ghế cỏ được làm tốt ở REI, thuê người khác cắt cỏ và dành thời gian cho chuyến đi bè qua Grand Canyon, nhưng hãy tha thứ cho sự hoài nghi của tôi.

Bạn đang tìm kiếm một số câu trả lời được cá nhân hóa khi theo dõi việc nghỉ hưu của mình? Hãy xem Boldin, một đối tác của WCI giúp bạn xây dựng kế hoạch nghỉ hưu và giúp bạn đi đúng hướng cho tương lai mà bạn xứng đáng có được. Nó không chỉ là một công cụ tính lương hưu; nó sẽ giúp bạn có được kỳ nghỉ hưu như mơ ước.

Bạn nghĩ sao? Bạn đã nghe nói về CHÁY chưa? Bạn nghĩ gì về nó? Bạn có cân nhắc việc bỏ ngành y ở độ tuổi 30 hay 40 nếu có đủ điều kiện không? Bạn sẵn sàng từ bỏ điều gì để rời đi sớm như vậy?