Nếu doanh nghiệp nhỏ của bạn đủ điều kiện để được khấu trừ theo Mục 199A, đời sống tài chính của bạn sẽ trở nên phức tạp hơn rất nhiều. Tôi rất xin lỗi. Nếu điều đó khiến bạn cảm thấy dễ chịu hơn thì tôi cũng đồng tình với bạn.

Đã có một đợt cắt giảm thuế kinh doanh lớn có hiệu lực vào tháng 1 năm 2018. Tất nhiên, IRS đã không thực sự ban hành tất cả các quy định của họ về vấn đề này cho đến tháng 1 năm 2019, vì vậy tất cả chúng tôi đều đã đoán xem nó sẽ thực sự ảnh hưởng đến chúng tôi như thế nào trong hơn một năm. Bây giờ chúng tôi đã biết và đã đến lúc nỗ lực thực hiện những thay đổi có thể làm giảm đáng kể hóa đơn thuế hiện tại và tương lai của bạn.

Khung thuế thu nhập doanh nghiệp được giảm đáng kể. Để giữ cho các cấu trúc kinh doanh khác (S Corp, công ty hợp danh, doanh nghiệp tư nhân) trên cơ sở cạnh tranh, một khoản khấu trừ mới đã được bổ sung cho các loại “doanh nghiệp chuyển tiếp” đó. Đây là khoản khấu trừ theo Mục 199A hoặc Thu nhập Doanh nghiệp Đủ tiêu chuẩn (QBI). Khoản khấu trừ về cơ bản là 20% thu nhập kinh doanh đủ điều kiện cộng với thu nhập REIT và Đối tác giao dịch công khai. Vì vậy, nếu doanh nghiệp có thu nhập kinh doanh đủ điều kiện là 500 nghìn đô la thì đó là khoản khấu trừ 100 nghìn đô la. Trong trường hợp của tôi, tôi có thuế suất cận biên là 42%, vì vậy khoản khấu trừ 100 nghìn đô la sẽ mang lại cho tôi 42 nghìn đô la. Đó rõ ràng là một khoản giảm thuế LỚN. Con số này lớn hơn những gì tôi nhận được từ việc tối đa hóa khoản hợp tác 401(k) và kế hoạch phúc lợi xác định (chỉ giảm thuế 31 nghìn đô la). Bởi vì đây là một khoản khấu trừ thuế rất lớn nên người ta phải sẵn sàng cúi xuống để cố gắng đủ điều kiện và làm cho nó càng lớn càng tốt.

Trong trường hợp bạn không biết, Quốc hội và IRS dường như ghét các bác sĩ thành công về mặt tài chính và các chuyên gia có thu nhập cao tương tự như đối tượng mục tiêu của blog này. Đó là lời giải thích duy nhất mà tôi có về lý do tại sao họ bị loại khỏi khoản khấu trừ này so với các doanh nghiệp nhỏ khác. Vì vậy, nhiều chuyên gia sở hữu doanh nghiệp sẽ thấy rằng doanh nghiệp của họ hoàn toàn không đủ điều kiện để được khấu trừ. Nếu đúng như vậy, hãy an ủi rằng đời sống tài chính của bạn không trở nên phức tạp hơn nữa. Nếu bạn biết mình thuộc loại này (chỉ thu nhập kinh doanh từ các doanh nghiệp dịch vụ cụ thể và thu nhập chịu thuế của bạn trên 207.500 USD (415.000 USD đã kết hôn), bạn có thể bỏ qua phần còn lại của bài đăng này. Những người không có thu nhập kinh doanh cũng có thể bỏ qua phần còn lại của bài đăng này.

Đối với những người còn lại, hãy lấy đồ uống bạn chọn, ngồi xuống và chuẩn bị suy nghĩ về tất cả những cách mà cuộc sống tài chính của bạn sắp thay đổi.

Hãy bắt đầu với những điều cơ bản về khoản khấu trừ này:

Nếu bạn vượt quá giới hạn, không phải trong lĩnh vực bất động sản và không có nhân viên (bao gồm cả bạn với tư cách là nhân viên/chủ sở hữu của S Corp), bạn có thể không có khoản khấu trừ QBI thực sự. Phải mất một thời gian dài, nhưng các quy định, hướng dẫn và ấn phẩm của IRS về cách tính toán số tiền này cuối cùng đã được đưa ra và được tích hợp vào phần mềm thuế. Ấn phẩm quan trọng nhất về chủ đề này là Ấn phẩm IRS 535 Chương 12. Đối với những người sử dụng Turbotax, cách bạn chọn này là nhập K-1 được cấu hình chính xác vào chương trình. Nếu K-1 không ghi chính xác “thu nhập 199A” và “tiền lương 199A” thì bạn đang bỏ sót tiền.

Xem trang 51 của Pub 535 để biết cách giải thích của IRS về Thu nhập Kinh doanh Đủ tiêu chuẩn (QBI). Tôi sẽ sao chép lại những phần quan trọng nhất ở đây:

Xác định thu nhập kinh doanh đủ điều kiện của bạn.

QBI của bạn bao gồm các khoản thu nhập, lãi, khấu trừ và lỗ từ bất kỳ giao dịch hoặc hoạt động kinh doanh nào….trong phạm vi Hoa Kỳ. Điều này bao gồm thu nhập từ

Nó cũng bao gồm các khoản khấu trừ khác liên quan đến hoạt động thương mại hoặc kinh doanh, bao gồm nhưng không giới hạn ở

QBI không bao gồm bất kỳ điều nào sau đây:

Có một số điều quan trọng cần hiểu ở đây.

Đầu tiên, chỉ tính lợi nhuận. Bạn phải trừ tất cả các khoản khấu trừ kinh doanh, bao gồm tiền lương, phí bảo hiểm y tế và các khoản đóng góp vào tài khoản hưu trí.

Thứ hai, tiền lãi không được tính. Vì vậy, thu nhập từ số tiền còn lại trong kinh doanh và đầu tư không được tính.

Thứ ba, các khoản thanh toán được đảm bảo không được tính. Điều đó áp dụng cho NHIỀU quan hệ đối tác bác sĩ, bao gồm cả của tôi. Về cơ bản, tất cả các khoản thanh toán cho các đối tác trong quan hệ đối tác của chúng tôi đều là các khoản thanh toán được đảm bảo. Nhiều khi điều đó có thể được thay đổi bằng cách thay đổi cơ cấu của quan hệ đối tác và thỏa thuận của nó. Trong trường hợp của chúng tôi, hóa ra là không thể.

IRS Publication 535 cũng làm rõ điều này.

Thương mại hoặc kinh doanh dịch vụ được chỉ định bị loại trừ khỏi các ngành nghề hoặc doanh nghiệp đủ điều kiện của bạn

Các ngành nghề hoặc doanh nghiệp dịch vụ được chỉ định thường bị loại khỏi định nghĩa về thu nhập từ thương mại hoặc kinh doanh đủ điều kiện nếu thu nhập chịu thuế của người nộp thuế vượt quá ngưỡng. Do đó, không có QBI, tiền lương W-2 hoặc UBIA của tài sản đủ điều kiện từ hoạt động thương mại hoặc kinh doanh cụ thể được tính đến khi tính khoản khấu trừ QBI của bạn.

Ngoại lệ 1:Nếu thu nhập chịu thuế của bạn trước khi khấu trừ QBI không quá 157.500 USD (315.000 USD nếu là vợ chồng khai thuế chung), hoạt động kinh doanh hoặc thương mại dịch vụ được chỉ định của bạn là một hoạt động thương mại hoặc kinh doanh đủ điều kiện và do đó có thể tạo ra thu nhập đủ điều kiện để được khấu trừ QBI.

Ngoại lệ 2:Nếu thu nhập chịu thuế của bạn trước khi khấu trừ QBI lớn hơn 157.500 USD nhưng không phải 207.500 USD (315.000 USD và 415.000 USD nếu là vợ chồng khai thuế chung), thì tỷ lệ phần trăm áp dụng của hoạt động kinh doanh hoặc thương mại dịch vụ cụ thể của bạn sẽ được coi là thương mại hoặc kinh doanh đủ điều kiện.

Sau đó nó đặt tên cho một số doanh nghiệp dịch vụ cụ thể:

Vì vậy, rõ ràng là bác sĩ, nha sĩ, luật sư và về cơ bản là hoạt động kinh doanh chính cho toàn bộ đối tượng mục tiêu của tôi bị loại trừ cụ thể. Ngoại lệ duy nhất là nếu bạn có thu nhập chịu thuế dưới mức giới hạn. Tuy nhiên, đây là tất cả về thu nhập chịu thuế cá nhân của bạn chứ không phải bản thân doanh nghiệp, điều này thật kỳ quặc. Vì vậy, nếu có hai bác sĩ trong quan hệ đối tác kiếm được 200 nghìn đô la mỗi người và một trong số họ kết hôn với bác sĩ X quang và người kia kết hôn với người phối ngẫu ở nhà, thì người kết hôn với người phối ngẫu ở nhà sẽ được khấu trừ này còn người kia thì không! Điều đó có vẻ không công bằng, nhưng đó là cách luật được viết ra. Như tôi đã nói, Quốc hội và IRS ghét những bác sĩ thành công về mặt tài chính.

Tin tốt là nhiều tài liệu có công việc phụ đủ điều kiện. White Coat Investor, LLC chắc chắn đủ điều kiện để được khấu trừ này. Bạn có thể nghĩ điều đó không phải vì “tài sản chính là danh tiếng hoặc kỹ năng của một trong những nhân viên của họ” nhưng nếu bạn nhìn vào quy tắc tối thiểu 1, bạn có thể thấy rằng vì dưới 10% thu nhập của WCI là từ việc xuất hiện tại các sự kiện (hầu hết là bán quảng cáo và bán sản phẩm) nên nó vẫn đủ điều kiện.

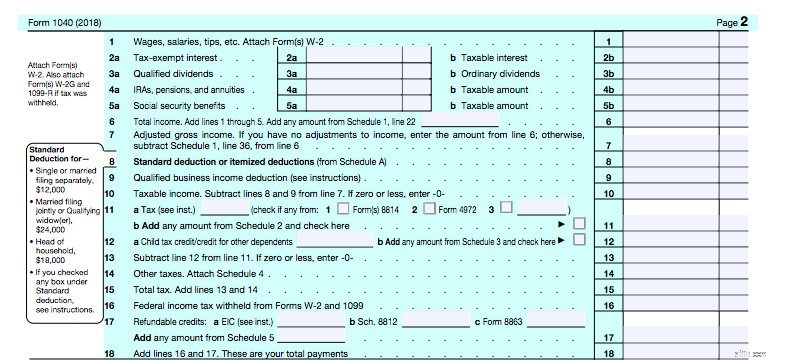

Khoản khấu trừ này là khoản khấu trừ dưới vạch (dòng hiện nay là dòng 7-AGI) trên 1040 của bạn, được tính đồng thời với khoản khấu trừ được chia thành từng khoản và khoản khấu trừ tiêu chuẩn. Như bạn có thể thấy, nó cắm ở dòng 9 trên trang thứ hai của 1040.

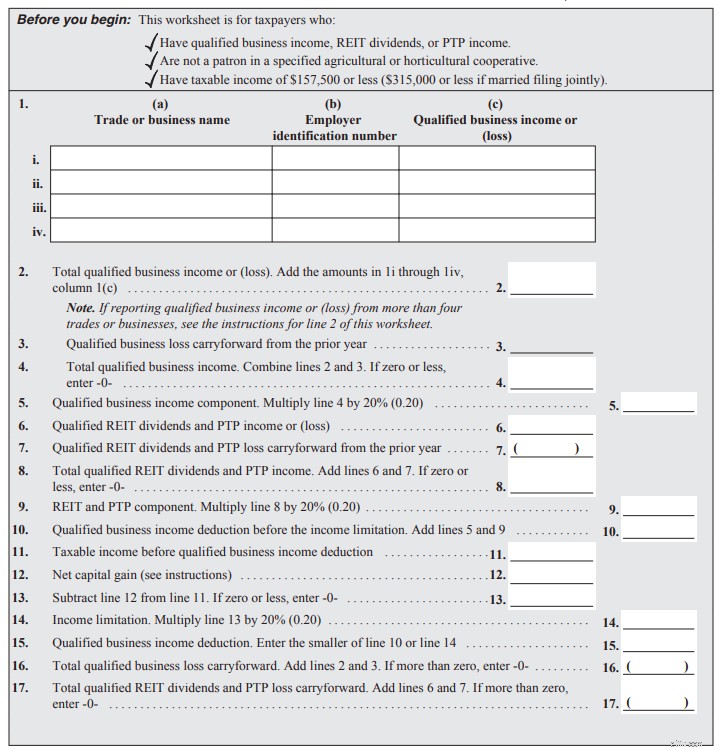

Vậy dòng 9 đến từ đâu? Hãy xem hướng dẫn 1040 cho dòng 9. Tất cả bắt đầu từ trang 34 của hướng dẫn. Bảng tính đơn giản được tìm thấy ở trang 37 (hướng dẫn làm ở trang 35). Điều này dành cho những người có thu nhập dưới mức giới hạn giảm dần. Nó trông như thế này:

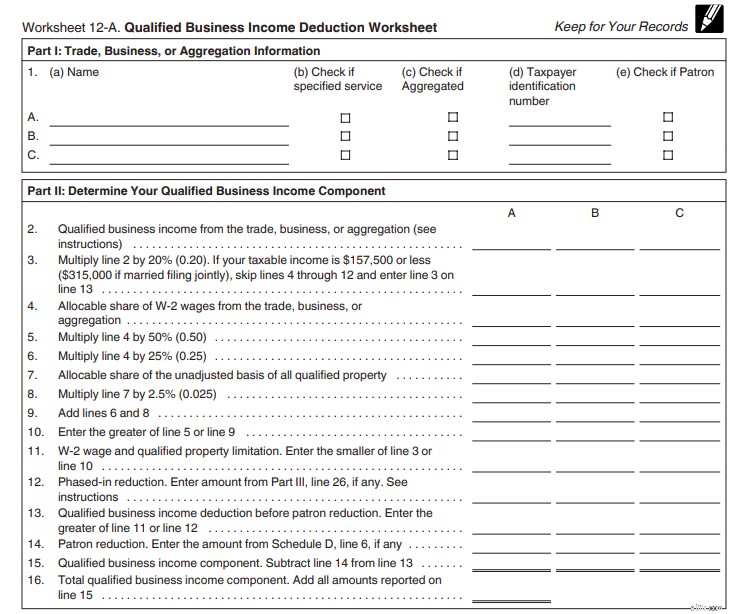

QBI tiếp tục là 2 và được nhân với 20% ở dòng 5. Cổ tức REIT của bạn tiếp tục là 6 và được nhân với 20% ở dòng 9. Cộng chúng lại với nhau trên 10. Đảm bảo rằng khoản khấu trừ lớn hơn 20% thu nhập chịu thuế của bạn trừ đi lãi vốn và cổ tức ở dòng 11-14 và khoản khấu trừ của bạn nằm ở dòng 15. Hãy chuyển số đó đến Dòng 9 của 1040. Không có vấn đề gì lớn. Tất nhiên, tôi không thể sử dụng bảng tính siêu dễ đó để tính toán. Tôi phải sử dụng cái này trong Ấn bản 535, trang 55. Để mọi thứ trở nên thú vị, biểu mẫu hai trang này cũng có bốn lịch trình đi kèm mà bạn có thể phải điền vào.

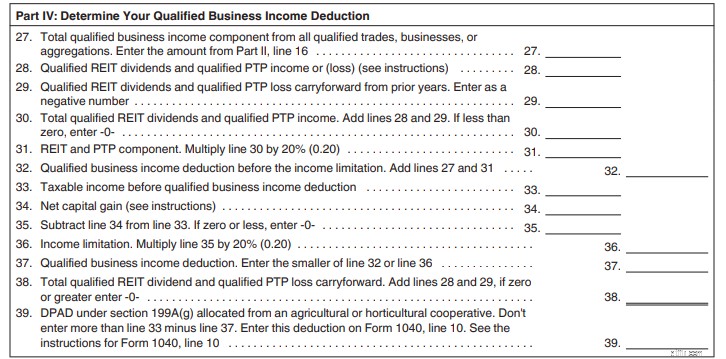

Đây là phần I và II.

Liệt kê các doanh nghiệp trong phần 1. QBI của bạn ở dòng 2. Bạn nhân nó với 20% ở dòng 3. Dòng 4-11 là nơi bạn áp dụng quy tắc 50% tiền lương (hoặc 25% tiền lương cộng với 2,5% cơ sở). Lịch trình A cắm vào dòng 12. Dòng 14 là nơi Phụ lục D cắm vào. Dòng 16 là tổng thành phần QBI. Bây giờ chúng ta cùng xem phần III.

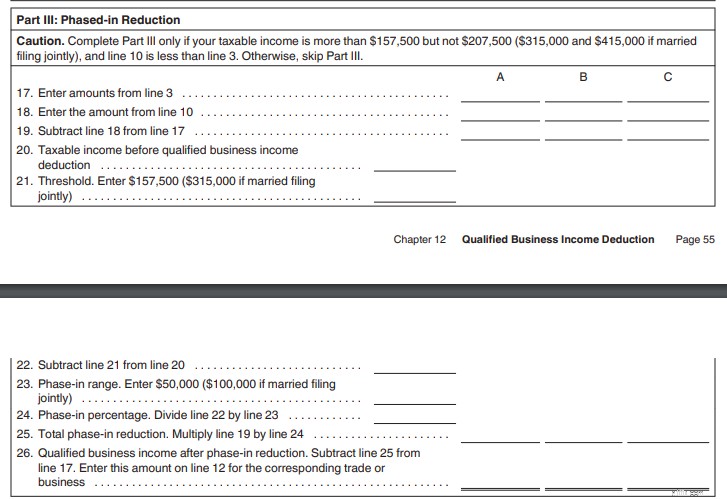

Bạn chỉ phải điền phần này nếu thu nhập chịu thuế của bạn nằm trong phạm vi giảm dần ($157.500-205.000 độc thân, $315.000-$415.000 đã kết hôn trong năm 2018). Đó là nơi tính toán giai đoạn. Sau đó, chúng ta sẽ chuyển sang phần bốn nơi bạn thêm bất kỳ khoản thu nhập REIT hoặc Đối tác giao dịch công khai nào.

Dòng 27 là thành phần QBI của bạn. Dòng 28-31 là thu nhập REIT và PTP của bạn. Tổng cộng chúng là 32. Đảm bảo rằng nó lớn hơn 20% thu nhập chịu thuế trừ LTCG/cổ tức ở các dòng 33-36. Khoản khấu trừ nằm ở dòng 37, dẫn đến dòng 9 của 1040. Đây không phải là bảng tính tệ nhất mà tôi từng thấy. Cách dễ dàng hơn là tự mình thực hiện thuế bất động sản trực tiếp. Và nếu K-1 của bạn đúng, Turbotax sẽ xử lý việc này một cách dễ dàng.

Được rồi, chúng ta đã có hơn 2000 từ trong bài đăng này và tôi vẫn chưa đi đến trọng tâm của bài đăng – những người đủ điều kiện được khấu trừ nên làm gì với tài khoản hưu trí của họ. Thực tế là các khoản đóng góp của người sử dụng lao động vào tài khoản hưu trí được loại trừ cụ thể khỏi QBI (chúng là chi phí chứ không phải thu nhập) có nghĩa là các khoản đóng góp vào tài khoản hưu trí được hoãn thuế hiện nay ít có giá trị hơn trước đây, trừ khi chúng làm giảm thu nhập chịu thuế của bạn xuống mức mà bây giờ bạn đủ điều kiện để được khấu trừ này. Đọc lại câu đó. Đó là toàn bộ ý nghĩa của bài đăng này:

Bây giờ, hãy nói về tất cả những cách mà sự thật này có thể ảnh hưởng đến bạn.

Cách đầu tiên để sử dụng khoản đóng góp vào tài khoản hưu trí là giảm thu nhập chịu thuế của bạn. Ví dụ:nếu hai bác sĩ tự kinh doanh đã kết hôn có thu nhập chịu thuế là 430 nghìn đô la nhưng có tùy chọn đóng góp 130 nghìn đô la vào các tài khoản hưu trí được hoãn thuế như cá nhân 401(k) và các kế hoạch cân bằng tiền mặt/lợi ích xác định, thì họ nên làm như vậy. Bằng cách đó, họ giảm thu nhập chịu thuế của mình từ 430 nghìn đô la, nơi họ không đủ điều kiện để được khấu trừ 199A xuống còn 300 nghìn đô la, nơi họ sẽ đủ điều kiện để được khấu trừ. Rõ ràng, số tiền đóng góp của người sử dụng lao động vào các tài khoản hưu trí đó sẽ được trừ khỏi QBI trước khi khấu trừ được thực hiện, nhưng bất kỳ khoản khấu trừ nào cũng tốt hơn không được khấu trừ.

Một công ty sở hữu hoặc công ty hợp danh (hoặc một trong hai công ty này nộp đơn LLC) có thể tăng khoản khấu trừ QBI của họ bằng cách thực hiện “đóng góp của nhân viên” cho doanh nghiệp 401(k) dưới dạng đóng góp Roth thay vì đóng góp hoãn thuế. Điều này là do khoản khấu trừ này được thực hiện trên Dòng 28 Phụ lục 1 của Mẫu 1040 trong đó các khoản đóng góp của nhân viên và chủ lao động được gộp lại với nhau. Vì dòng này được trừ khỏi QBI nên việc có số nhỏ hơn trên dòng đó sẽ tạo ra nhiều QBI hơn và khoản khấu trừ lớn hơn.

Lưu ý rằng điều này không quan trọng đối với Tập đoàn S (hoặc LLC nộp đơn với tư cách là Tập đoàn S) vì các khoản đóng góp của nhân viên vào tài khoản hưu trí hiển thị trên W-2 và các khoản đóng góp của chủ lao động hiển thị trên 1120S (Tiền lãi của công ty). Ngoài ra, hãy nhớ rằng mặc dù các khoản đóng góp của nhân viên có thể là Roth (miễn thuế), được hoãn thuế hoặc sau thuế (không giống như Roth vì thu nhập hoàn toàn chịu thuế khi rút tiền), các khoản đóng góp của người sử dụng lao động luôn được hoãn thuế.

Vì vậy, trên thực tế, nếu doanh nghiệp của bạn đủ điều kiện để được khấu trừ QBI, các khoản đóng góp hoãn thuế vào tài khoản hưu trí (ngoại trừ các khoản đóng góp của nhân viên được hoãn thuế cho Quân đoàn S) sẽ không còn giá trị như trước đây vì chúng làm giảm khoản khấu trừ QBI của bạn. Về cơ bản chúng vẫn tốt như trước 80%. Họ vẫn tốt, nhưng không tốt như vậy. Bởi vì chúng không tốt bằng nên có thể bạn không nên làm chúng.

Đối với hầu hết các chuyên gia có thu nhập cao trong những năm thu nhập cao nhất của họ, việc đóng góp hưu trí được hoãn thuế là điều không cần phải đắn đo. Họ RẤT NHIỀU có thể rút tiền tiết kiệm hưu trí của mình với mức thuế suất cận biên thấp hơn so với việc họ tiết kiệm được khi bỏ tiền vào. Phải có những trường hợp bất thường (như là một người siêu tiết kiệm, có lương hưu và có nhiều thu nhập cho thuê) thì điều đó mới không xảy ra. Bạn chỉ cần có rất nhiều thu nhập phụ khi nghỉ hưu hoặc một IRA cực kỳ khủng khiếp thì điều này mới có tác dụng tồi tệ với bạn. Và ngay cả khi mọi việc diễn ra không tốt, bạn vẫn thắng vì bạn có rất nhiều tiền khi nghỉ hưu. Đó là lập luận cũ về “lợi ích kinh tế”. Nếu bạn có rất ít thu nhập khi nghỉ hưu, việc đóng góp vào các tài khoản hoãn thuế là một bước đi đúng đắn. Nếu bạn có rất nhiều thu nhập khi nghỉ hưu thì khoản thuế bổ sung mà bạn phải trả trong suốt cuộc đời không ảnh hưởng đến cách bạn sống cuộc sống của mình.

Hãy xem trường hợp của tôi để minh họa lý do tại sao bạn có thể không muốn đóng góp hưu trí được hoãn thuế nữa. Katie và tôi nằm trong khung thuế liên bang 37% và từng ở khung thuế 39,6%. Vào năm 2017, khi chúng tôi đóng góp cho quỹ WCI cá nhân 401(k), chúng tôi đã tiết kiệm được 39,6% số tiền đóng góp từ thuế. Tuy nhiên, những khoản đóng góp tương tự đó trong năm 2018 sẽ chỉ có giá trị khấu trừ 37% * 80% =29,6%. Mặc dù không có gì to tát nếu chúng ta đóng góp ở mức 37% và rút tiền ra ở mức 37%, nhưng sẽ thực sự tệ khi đóng góp ở mức 29,6% và sau đó rút tiền ra ở mức 37%, hoặc 40% hoặc 45% nếu mức thuế suất cận biên cao nhất tăng lên. Trên thực tế, sẽ hơi khó chịu nếu bỏ tiền vào ở mức 29,6% và rút tiền ra ở mức 32%. Vào năm 2019, khung 32% bắt đầu với thu nhập chịu thuế là $321.450. Mặc dù chúng tôi sẽ không có thu nhập hưu trí chịu thuế nhiều như vậy nếu nghỉ hưu hôm nay, nhưng chúng tôi không có kế hoạch nghỉ hưu ngay hôm nay. Nếu chúng ta gắn bó với WCI này trong một thập kỷ nữa và nó tiếp tục rất thành công và chúng ta tiếp tục tiết kiệm được rất nhiều tiền mỗi năm, thì chúng ta hoàn toàn có thể có được thu nhập chịu thuế lớn như vậy khi nghỉ hưu. Rõ ràng là có rất nhiều biến số trong phương trình:

Vì vậy, nếu một người quyết định rằng việc đóng góp hoãn thuế không còn là một ý tưởng hay nữa (và tôi không chắc liệu điều đó có phù hợp với chúng tôi hay không), thì người đó nên làm gì? Người ta có thể ngừng sử dụng tài khoản hưu trí và thay vào đó đầu tư vào tài khoản chịu thuế. Nhưng có một lựa chọn tốt hơn – Mega Backdoor Roth IRA. Đối với những người không quen thuộc với Mega Backdoor Roth IRA, có một số biến thể nhưng ý tưởng cơ bản đằng sau nó là thay vì đóng góp cho người sử dụng lao động được hoãn thuế, bạn đóng góp của nhân viên sau thuế (nhưng không phải Roth) cho 401(k). Sau đó, bạn chuyển đổi chúng thành Roth 401(k) hoặc Roth IRA. Vì bạn không được khấu trừ nên không có chi phí thuế cho việc chuyển đổi.

Để điều này xảy ra, 401(k) phải cho phép hai điều:

Hầu hết các kế hoạch, bao gồm hầu hết các kế hoạch 401(k) cá nhân có sẵn từ những nơi như Vanguard, Fidelity hoặc eTrade, đều không cho phép cả hai điều đó xảy ra. Vì vậy, nếu bạn muốn làm điều này, bạn cần có 401(k) tùy chỉnh. Cá nhân 401(k) ít tốn kém nhất cho phép tùy chọn Mega Backdoor Roth mà tôi biết có thể được tìm thấy tại My Solo 401k. Tuy nhiên, tôi đã gặp hai người rất thông minh chỉ ra rằng bạn sẽ không nhận được nhiều sự hỗ trợ ở đó nếu bạn trả hàng nghìn đô la cho Quản trị viên bên thứ ba và Cố vấn riêng biệt. Tôi thích việc họ thực sự biết Mega Backdoor Roth IRA là gì và kết hợp nó thường xuyên. Tôi cũng thích việc họ chỉ tính phí 795 USD trong năm đầu tiên và 125 USD mỗi năm sau đó (và họ thậm chí sẽ tính 5500EZ cho khoản đó). Tôi không có mối quan hệ tài chính với họ nhưng tôi cân nhắc sẽ sử dụng chúng nếu chúng ta quyết định đi theo con đường này.

Dù sao đi nữa, mục đích của tất cả những điều này là nếu bạn có tùy chọn này, bạn chỉ cần đóng góp 37 nghìn đô la với tư cách là khoản đóng góp sau thuế của nhân viên thay vì khoản đóng góp được hoãn thuế và sau đó chuyển nó thành Roth IRA. Vì khoản đóng góp đó là khoản đóng góp của nhân viên chứ không phải của người sử dụng lao động nên nó không phải là chi phí của người sử dụng lao động và do đó không làm giảm QBI, làm tăng khoản khấu trừ QBI.

Vì những lý do tương tự, việc sử dụng Kế hoạch cân bằng tiền mặt/Quyền lợi xác định (DBP) có thể không còn hợp lý nữa. Những khoản đóng góp đó làm giảm QBI của bạn giống như khoản đóng góp hoãn thuế của người sử dụng lao động đối với khoản 401(k). Ngoài ra, DBP thường kém hấp dẫn hơn so với 401 (k) do chi phí cao hơn và các rắc rối liên quan khác. Katie và tôi đã cân nhắc việc thành lập DBP cá nhân trong năm nay cho WCI, LLC nhưng điều này chắc chắn đã khiến chúng tôi phải tạm dừng vì những lý do đã thảo luận ở trên.

Đây thậm chí còn là một hành động cân bằng đối với S Corp. S Corp cần được trả đủ lương để khoản khấu trừ không bị giới hạn bởi quy tắc 50% tiền lương. Nhưng mỗi đô la tiền lương đều phải chịu thuế tiền lương. Bạn cũng cần một mức thu nhập nhất định để đạt tối đa 401 (k) và số tiền đó cao hơn nhiều khi đóng góp cho chủ lao động thay vì đóng góp của nhân viên. Ý tôi là, bạn có thể đạt mức đóng góp tối đa là 56 nghìn đô la cho quỹ 401(k), tức là 19 nghìn đô la được hoãn thuế và 37 nghìn đô la sau thuế với mức lương là 56 nghìn đô la.

Tôi đã nói với Katie rằng nếu chúng tôi đi theo con đường Mega Backdoor Roth này thì chúng tôi nên cắt lương của cô ấy xuống còn 56 nghìn đô la. Chúng tôi sẽ phải tăng số tiền của tôi để tránh quy định 50% tiền lương, nhưng điều đó sẽ giúp chúng tôi tiết kiệm được 132.900 USD - 56.000 USD * 12,4% =9.536 USD tiền thuế An sinh xã hội (tất nhiên một nửa trong số đó sẽ được khấu trừ). Đương nhiên, bạn cũng phải đảm bảo rằng bạn đang trả mức lương mà bạn có thể chứng minh với IRS là hợp lý. Đặt nó quá thấp và họ sẽ bắt bạn. Rất nhiều bộ phận chuyển động ở đây. Khi chúng tôi tính toán vào năm ngoái, chúng tôi đã xác định rằng mức lương của chúng tôi là 28,6% tổng tiền lương cộng với QBI là hợp lý. Điều đó cho phép chúng tôi sử dụng tối đa số tiền 401(k) (thực tế là nhiều hơn mức chúng tôi cần), giảm thiểu thuế Medicare và tối đa hóa khoản khấu trừ 199A của chúng tôi. Hãy nhớ rằng con số đó có thể rất khác đối với bạn, đặc biệt nếu bạn có nhân viên khác hoặc có thu nhập thấp hơn chúng tôi.

Thu nhập REIT cũng đủ điều kiện để khấu trừ này. Một trong những khoản đầu tư vào quỹ bất động sản tư nhân của tôi thực sự đã thay đổi cấu trúc thành REIT vào năm 2018 chỉ vì lý do này. Ngay cả thu nhập REIT từ quỹ tương hỗ REIT cũng đủ điều kiện để được khấu trừ. Có lẽ không đủ để biện minh cho việc chuyển REITS vốn rất kém hiệu quả về thuế từ tài khoản được bảo vệ bằng thuế sang tài khoản chịu thuế, nhưng nếu bạn vẫn giữ chúng ở đó thì điều này sẽ tăng lợi nhuận sau thuế của bạn lên một chút.

Tôi chắc chắn rằng bài đăng này đã khiến nhiều người lo lắng về kế hoạch nghỉ hưu của họ. Đây là danh sách những người không nên cảm thấy lo lắng và chỉ nên tiếp tục thực hiện các khoản đóng góp được hoãn thuế mà họ đã và đang làm:

Những người khác sẽ cần phải tính toán các con số, có thể với sự hỗ trợ của chuyên gia thuế. Vẫn còn bối rối? Hãy thử bài đăng của Jeff Levine về chủ đề này tại Kitces.com. Anh ấy đã tạo ra rất nhiều đồ họa đẹp mắt có thể giúp giải thích các khái niệm tốt hơn lời nói của tôi.

Cần một chuyên gia về thuế cho doanh nghiệp của bạn? Hãy liên hệ với một trong những chuyên gia thuế được chúng tôi đề xuất và có chiến lược phù hợp để giảm hóa đơn thuế của bạn!

Bạn nghĩ sao? Bạn sẽ nhận được khoản khấu trừ 199A chứ? Do đó, bạn có dự định thực hiện bất kỳ thay đổi nào đối với tài khoản hưu trí của mình không? Bạn dự định làm gì?

Các bước hợp nhất nợ thẻ tín dụng

Nghề nghiệp có khoảng cách thanh toán lớn nhất và nhỏ nhất - Phiên bản 2018

Làm cách nào để chuyển số dư thẻ quà tặng sang tài khoản Paypal của tôi?

An sinh xã hội Q&A:Vợ tôi có thể thu tiền phúc lợi cho vợ / chồng trước khi tôi nhận không?

Đây là lý do tại sao giá cổ phiếu AstraZeneca lại tăng trong ngày hôm nay