Không có gì giống với cảm giác an toàn và thành tựu khi bạn biết mình đang trên con đường nghỉ hưu thoải mái. Nhưng cảm giác đó có thể nhanh chóng tan biến thành căng thẳng - thậm chí là cảm giác tội lỗi - khi bạn phát hiện ra cha mẹ mình đang tụt hậu một cách nguy hiểm trong hành trình nghỉ hưu của chính họ.

"Chồng tôi và tôi đang ở một nơi tốt để nghỉ hưu," Cerissa H. nói với chúng tôi. "Tuy nhiên, cha mẹ của chúng tôi thì không — và vì những lý do khác nhau." Cha mẹ của Cerissa làm công việc rao giảng toàn thời gian và chưa bao giờ có thu nhập lớn. Mặt khác, con rể của cô ấy đang chìm trong nợ nần vì một số bất động sản cho thuê.

Bà nói:“Chúng tôi lo ngại về chất lượng cuộc sống của họ, việc thiếu bảo hiểm chăm sóc dài hạn và nợ nần. "Làm thế nào để chúng ta chuẩn bị cho một cuộc sống mà chúng ta có thể sẽ phải thừa kế những người phụ thuộc và nợ nần của người lớn? Làm thế nào để khuyến khích cha mẹ tôi duy trì hy vọng về tương lai tài chính của họ? Và làm thế nào để chúng tôi tôn trọng nói chuyện với chồng tôi về khoản nợ của họ?"

Nó có thể không được an ủi nhiều, nhưng nhiều trẻ em của những người nghỉ hưu không được chuẩn bị sẵn sàng đang tìm kiếm câu trả lời cho những câu hỏi tương tự. Viện Nghiên cứu Quyền lợi Người lao động (EBRI) gần đây đã xuất bản một báo cáo về việc nghỉ hưu và nghiên cứu của họ cho thấy những điều sau:

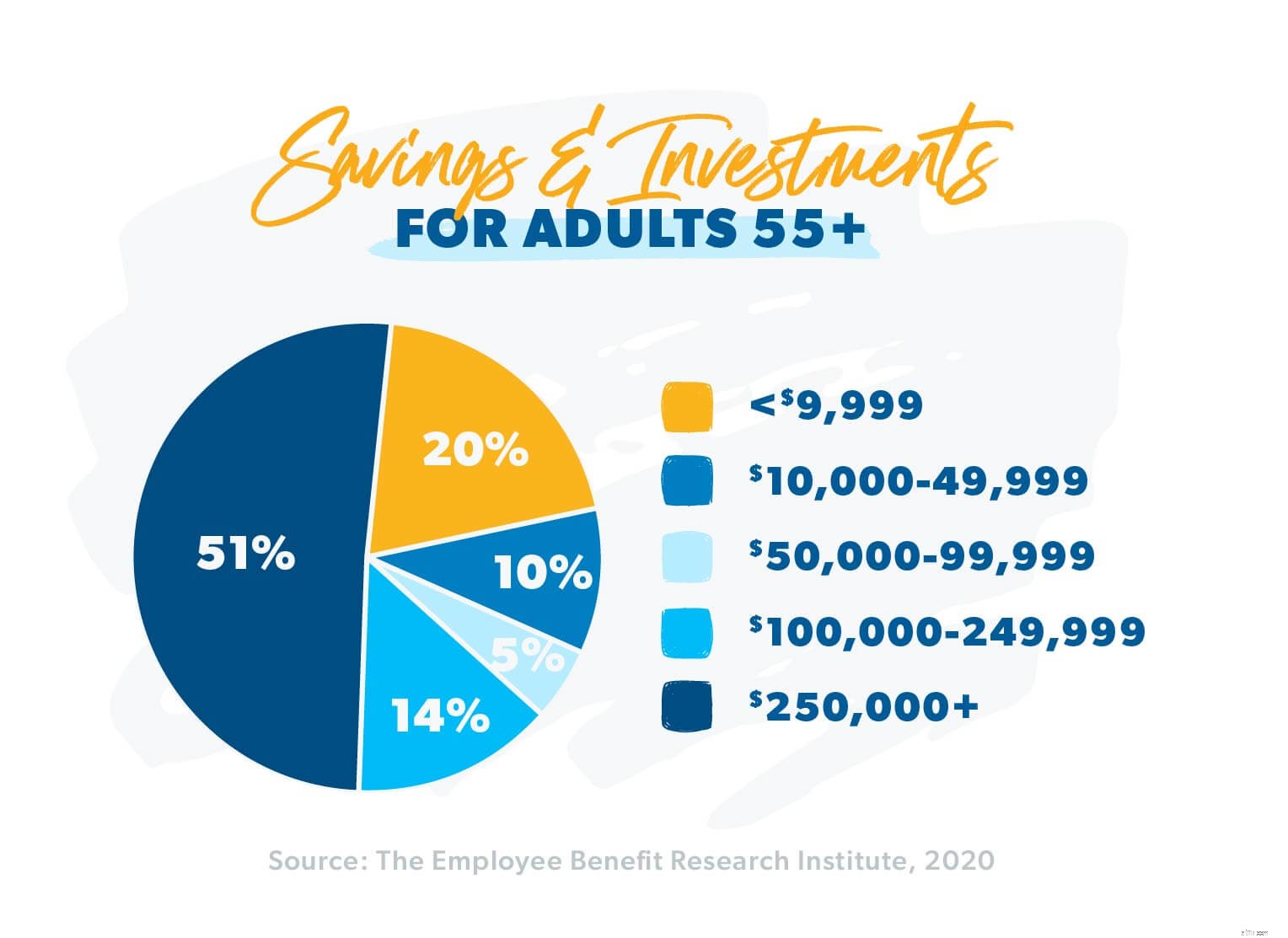

Nhiều người từ 65 tuổi trở lên cũng có ít tài sản để dựa vào khi nghỉ hưu, với 21% các cặp vợ chồng cao tuổi kết hôn và 45% những người độc thân phụ thuộc vào An sinh xã hội cho 90% thu nhập hộ gia đình trở lên. 6

Gary Shaw, một chuyên gia đầu tư, cho biết tất cả những điều này làm tăng thêm triển vọng khó khăn cho cả người về hưu và con cái của họ.

"Tôi nghĩ những gì chúng tôi đã phát hiện ra là các bậc cha mẹ thực sự không có kế hoạch về việc không thể sống bằng An sinh xã hội", anh ấy nói. "Họ không nhận ra chi phí của họ, đặc biệt là chi phí chăm sóc sức khỏe, sẽ cao như hiện tại. Hoặc họ không được trả nhà sớm như dự định, vì vậy họ vẫn phải trả tiền nhà. . "

Mẹ của Jessica G. đã gần 60 tuổi và có ít tiền tiết kiệm khi nghỉ hưu. Giống như nhiều đàn chị khác, cô ấy không thấy lựa chọn nào khác ngoài việc tiếp tục làm việc miễn là có thể. Cô ấy sẽ sử dụng An sinh xã hội để lấp đầy khoảng trống thu nhập của mình.

Katy C. có thể liên quan! Mẹ chồng của cô ấy không thấy mình bao giờ nghỉ hưu — thường nói đùa rằng đồng nghiệp của cô ấy sẽ phải "cạy bàn tay lạnh cóng của cô ấy ra khỏi bàn phím."

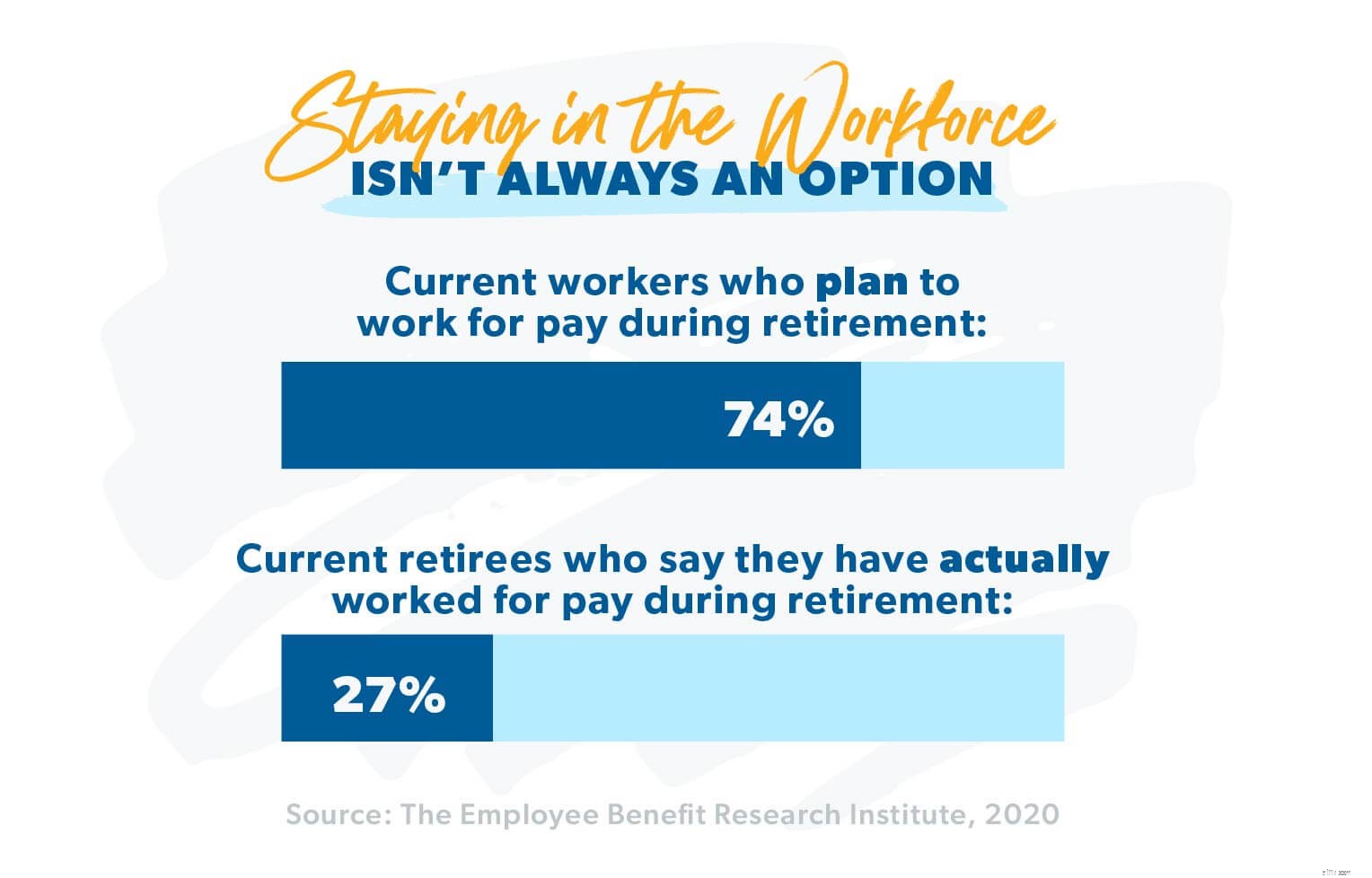

Theo EBRI, mẹ chồng của Katy không đơn độc — gần 74% người Mỹ có kế hoạch tiếp tục làm việc trong độ tuổi nghỉ hưu. 7

Cuộc khủng hoảng tiết kiệm hưu trí không phải là một số vấn đề mà chúng ta sẽ phải đối mặt trong nhiều năm kể từ bây giờ — nó đã ở đây. Theo Pew Research, mỗi ngày có 10.000 trẻ bùng nổ đến tuổi 65, tuổi nghỉ hưu truyền thống. 8 Nhưng gần một nửa trong số họ, 49%, có ít hơn 10.000 đô la để dành cho hưu trí. 9 Điều đó không ổn!

Những gì bạn và cha mẹ bạn có thể phải đối mặt trong tương lai có vẻ quá sức. Nhưng đừng từ bỏ hy vọng. Bạn có thể vượt qua khoảng thời gian khó khăn này với nhân phẩm của cha mẹ và kế hoạch nghỉ hưu của riêng bạn vẫn còn nguyên vẹn.

Bước đầu tiên là để có một bức tranh rõ ràng về những gì bạn đang giải quyết. Nhưng làm thế nào để bạn nói chuyện với cha mẹ về tình hình tài chính của họ mà không gây khó khăn cho những người liên quan?

"Đôi khi cha mẹ sẽ không chia sẻ tất cả các chi tiết với bọn trẻ", Gary Shaw giải thích. "Họ không muốn chúng biết nó thực sự tồi tệ như thế nào. Là cha mẹ, bạn muốn con cái nhìn vào bạn. Bạn không muốn con mình ít nghĩ về bạn vì bạn đã không quản lý tiền bạc đúng cách."

Cha mẹ của Jacob H. hiện đang đấu tranh với điều đó. Họ ở độ tuổi giữa và cuối 50 và tin rằng họ không còn lựa chọn nào khác ngoài việc làm việc cho đến khi không thể nữa. Họ đang mắc nợ và phải trả lương sống để trả lương.

Jacob giải thích:"Tôi đã cố gắng giúp họ tạo ngân sách và nợ nần chồng chất". "Nhưng họ rất kín tiếng về tiền bạc của mình và không muốn tôi nhìn thấy hố sâu như thế nào. Tôi không biết phải làm thế nào để họ thấy rằng tôi muốn giúp họ — không chỉ cho tương lai của họ mà còn cho chính tôi , sự an tâm của tôi và gia đình của tôi. "

Đề xuất của Gary để tránh đặt cha mẹ vào thế phòng thủ là thay đổi giọng điệu của cuộc trò chuyện. Thay vì tập trung vào những gì cha mẹ bạn đang làm sai, hãy bắt đầu bằng cách hỏi xem họ muốn bạn, những đứa trẻ, xử lý tiền của họ như thế nào khi họ không còn có thể.

Để bắt đầu cuộc thảo luận, nhóm của Gary sử dụng một công cụ gọi là "bức thư tình gia đình" làm tàu phá băng. "Bức thư tình gia đình" —một bức thư tình của cha mẹ gửi cho con cái — là một tài liệu được thiết kế để giúp mọi việc trở nên dễ dàng hơn khi một hoặc cả hai cha mẹ đã mất. Đây là một tập hợp tất cả các thông tin tài chính và y tế quan trọng được đưa vào một nơi — lá thư.

Với lá thư tình như một hướng dẫn, cha mẹ và con cái có thể tìm hiểu những kiến thức cơ bản, sau đó đào sâu hơn vào các vấn đề khi họ cùng nhau tìm ra giải pháp tốt nhất có thể.

Ngay cả khi các đường dây liên lạc rộng mở, mọi thứ không phải lúc nào cũng suôn sẻ. Một khi tình hình nghỉ hưu thực sự của họ được công khai, bố và mẹ của bạn có thể cảm thấy rất dễ bị tổn thương, khiến họ muốn chống lại sự thay đổi. Bạn có thể cần giúp họ hiểu sự cần thiết phải thay đổi.

Liz A. biết điều đó như thế nào. Mẹ cô đang gặp khó khăn về tài chính. Cô ấy kiếm tiền rất tốt, nhưng cô ấy đang mắc nợ và thường phải vay từ Liz và chị gái cô ấy để trả các hóa đơn. “Cô ấy sẽ không nghe bất cứ ai về tài chính của mình,” Liz nói. "Cô ấy dễ xúc động và rất, rất phòng thủ."

Trong những trường hợp như vậy, Gary cho biết việc sử dụng một bên thứ ba để dự phòng có thể hữu ích.

"Tôi đã phải có một cuộc nói chuyện khó khăn với một cặp vợ chồng đã nghỉ hưu", Gary nói với chúng tôi. "Những đứa trẻ nghĩ rằng mẹ đã chi tiêu quá nhiều, nhưng chúng không biết làm thế nào để nói với mẹ - vì vậy chúng yêu cầu tôi nói với mẹ."

Những đứa trẻ đã đúng. Việc chi tiêu của mẹ họ đã khiến vợ chồng cô có nguy cơ cạn kiệt tiền tiết kiệm trong vòng chưa đầy ba năm. Gary không phủ nhận sự thật. Anh ấy nói với mẹ của Liz rằng điều gì đó cần thiết để thay đổi. Hoặc cô ấy cứ chi tiêu như cũ và tiền sẽ hết sớm hơn nhiều so với những gì cô ấy tưởng tượng, hoặc cô ấy có thể chi tiêu chậm lại và tiền của cô ấy có thể kéo dài thêm 5, thậm chí 6 năm nữa. Một chút kỷ luật có thể giúp cô ấy đi được một chặng đường dài!

"Ban đầu cô ấy có một chút phòng thủ, nhưng sau khi để nó chìm vào, cuối cùng cô ấy đồng ý rằng mình cần phải ngừng chi tiêu nhiều như vậy", anh nói. "Đó là một cuộc trò chuyện khó khăn, nhưng đó là một điều công bằng khi hỏi chuyên gia đầu tư của bạn. Chúng tôi ở đây để cùng bạn vượt qua cuộc sống — và đây là một phần thực sự của cuộc sống."

Bạn có thể cảm thấy bổn phận của mình là phải tham gia và giúp đỡ cha mẹ bạn kiếm sống qua ngày. Bạn không cô đơn. Jessica K. cũng lên tiếng lo lắng:"Tôi vô cùng sợ hãi khi phải chu cấp cho cha mẹ khi họ đến tuổi nghỉ hưu. Thực lòng tôi không biết chúng tôi sẽ giúp họ như thế nào khi đang cố gắng xây dựng tương lai của chính mình. . "

Lời khuyên của Gary dành cho Jessica và những người khác trên một chiếc thuyền tương tự? Dù khó khăn đến đâu, trước tiên bạn phải tập trung vào kế hoạch nghỉ hưu của mình. Sau đó, cung cấp bất kỳ sự trợ giúp nào bạn có thể, khi bạn có thể.

"Một số trẻ em sẽ cảm thấy tội lỗi về điều đó hơn những đứa trẻ khác," Gary nói. "Nhưng cũng giống như khi Dave nói rằng bạn nên đầu tư 15% cho thời gian nghỉ hưu trước khi tiết kiệm bất cứ thứ gì cho việc học đại học của con bạn. Của bạn sức khỏe tài chính là những gì sẽ làm cho họ lành mạnh về tài chính — vì vậy đó là điều bạn cần tập trung vào. "

Gary đã chứng kiến cuộc đấu tranh này hết lần này đến lần khác với khách hàng của mình. Ông giải thích:“Trong một trường hợp, con gái của cặp vợ chồng đã nghỉ hưu cảm thấy phải giúp đỡ bố mẹ. "Cô ấy và chồng có thu nhập thực sự tốt và đang làm rất tốt trong chương trình Baby Steps. Trên thực tế, họ đang có xu hướng tốt để trả sớm căn nhà của mình."

Khuyến khích hai vợ chồng tiếp tục kế hoạch nghỉ hưu, Gary khuyên người vợ nên giúp đỡ bố mẹ bằng cách cho họ một số tiền nhỏ để giúp họ trang trải cuộc sống. Sau đó, khi có thêm tiền, cô ấy có thể tăng số tiền này lên.

Gary cho biết:“Vài năm sau, họ đã trả xong căn nhà của mình, và điều đó giải phóng thêm rất nhiều tiền mặt mỗi tháng. "Cô ấy có thể tăng số tiền mà cô ấy đưa cho cha mẹ của cô ấy một cách thường xuyên."

Bằng cách chăm sóc sức khỏe tài chính của chính mình, khách hàng của Gary cuối cùng đã có thể làm được nhiều hơn thế để giúp đỡ bố mẹ nhiều hơn những gì cô có thể làm được nếu cô và chồng hy sinh mục tiêu trả nhà sớm.

Trả nhà sớm, tiết kiệm để nghỉ hưu, có thể giúp đỡ những người thân yêu — tất cả những điều đó đều có thể xảy ra đối với bạn .

Với nền tảng tài chính vững chắc và có nhiều tiền hơn để giúp đỡ bố mẹ vợ, Gary khuyến nghị cặp đôi nên cân nhắc mua bảo hiểm chăm sóc dài hạn (LTC) cho bố mẹ cô ấy để giúp trang trải các chi phí liên quan đến viện dưỡng lão, tại nhà hoặc hỗ trợ chăm sóc sinh hoạt.

“Dù sao thì sau này họ cũng sẽ phải gánh những khoản chi phí đó,” Gary giải thích.

Một khách hàng khác của Gary, Sandy L., đã trải qua sự khó khăn về tài chính khi cha mẹ cô không có bảo hiểm chăm sóc dài hạn. Mẹ của cô bị đột quỵ do suy nhược cách đây hai năm và hiện bà đang sống trong một cơ sở hỗ trợ sinh hoạt để có thể nhận được mức độ chăm sóc cần thiết.

Mặc dù cha mẹ của Sandy đã xây dựng một quỹ hưu trí vững chắc, quỹ này sẽ chỉ kéo dài từ 12 đến 18 tháng nữa với mức mà họ hiện đang trả cho việc chăm sóc mẹ cô ấy.

Lời khuyên của Gary cho Sandy và những người khác như cô ấy là bảo hiểm LTC của cha mẹ là một khoản đầu tư vào tương lai của bạn cũng giống như của cha mẹ bạn. Ông giải thích:"Về cơ bản, đây là một công cụ lập kế hoạch bất động sản để ngăn chặn việc chi tiêu khoản tiết kiệm hưu trí của riêng bạn để chăm sóc bố và mẹ trong viện dưỡng lão". "Chúng tôi hy vọng đó là thứ bạn không bao giờ cần, nhưng tốt hơn là bạn nên trả 300 đô la một tháng cho LTC hơn là chi tiêu 60.000 đô la một năm trong 10–15 năm tới để chăm sóc tại nhà dưỡng lão."

Sandy nói:“Tôi đang tận mắt chứng kiến điều gì sẽ xảy ra khi hết tiền — ngay cả khi bạn đã lên kế hoạch. "Chồng tôi và tôi đang làm việc với một chuyên gia đầu tư để đưa ra định hướng cho chúng tôi ngay bây giờ. Tôi rất biết ơn vì chúng tôi đã bắt đầu sớm để tiết kiệm thường xuyên cho thời gian nghỉ hưu."

Đôi khi, những thách thức về tài chính của cha mẹ lại là một điều may mắn cho cả gia đình. Là một bà mẹ đơn thân, mẹ của Krystle M. không bao giờ có thể tạo ra nhiều ổ trứng. Nhưng khi Krystle, chồng cô và hai đứa con của họ chuyển từ Pennsylvania đến Nam Carolina, họ đã mời mẹ cô đi cùng.

Krystle nói với chúng tôi:“Chúng tôi đã đủ may mắn để cô ấy chuyển đến sống cùng chúng tôi. "Cô ấy theo dõi lũ trẻ của chúng tôi và giúp đỡ mọi việc trong nhà. Về cơ bản, cô ấy đã có thể nghỉ hưu khi chúng tôi chuyển nhà, và điều đó đã trút bỏ gánh nặng cho cô ấy."

Mặc dù Lori W. và chồng cô không bao giờ có thu nhập lớn, nhưng họ không mắc nợ. Điều đó giúp họ linh hoạt trong việc cung cấp cho cha mẹ cô những gì họ cần và giữ cho khoản tiết kiệm hưu trí của riêng họ đi đúng hướng.

Khi các vấn đề sức khỏe khiến bố và mẹ của Lori không thể tự sống được, Lori đã tự lo cho bố mẹ già cả về tài chính và vật chất. “Trong ba năm rưỡi qua, chúng tôi nấu ba bữa một ngày và gọi điện 24/24 giờ,” cô nói với chúng tôi. "Chúng tôi đã cố gắng hết sức, và bây giờ cả hai đều đã qua đời, chúng tôi cảm thấy bình yên khi biết mình đã làm những gì đúng cho cha mẹ tôi."

Cuối cùng, không có giải pháp kỳ diệu nào có thể khiến việc hỗ trợ cha mẹ bạn khi nghỉ hưu trở thành một miếng bánh. Nhưng với nhiều giao tiếp và làm việc theo nhóm, cam kết tuân theo kế hoạch nghỉ hưu của riêng bạn và mối quan hệ với một chuyên gia đầu tư, bạn và cha mẹ của bạn có thể tìm thấy cơ hội bạc trong thời gian đầy thử thách này — và thậm chí có thể khám phá ra một cách để đánh giá cao điều này chương mới trong mối quan hệ của bạn.

Bạn đang tìm kiếm một chuyên gia đầu tư có năng lực? Với tâm lý ưu tiên khách hàng, mạng lưới các Chuyên gia SmartVestor của chúng tôi có thể giúp bạn suy nghĩ lâu dài. Họ có thể giáo dục và trao quyền cho bạn để đạt được mục tiêu nghỉ hưu và bạn có thể yên tâm rằng SmartVestor Pro quan tâm đến tương lai tài chính của bạn nhiều như bạn!

Tìm SmartVestor Pro ngay hôm nay!

Chăm sóc cha mẹ già của bạn:Cách chuẩn bị

Cách cân bằng tiết kiệm để nghỉ hưu và cho con bạn học hành

Cách thuyết phục người phối ngẫu bất đắc dĩ của bạn tiết kiệm để nghỉ hưu

Làm thế nào để tôi tiết kiệm cho việc nghỉ hưu, học đại học và trả tiền thế chấp cùng một lúc?

Cách tiết kiệm cho các trường hợp khẩn cấp, các khoản mua sắm lớn và nghỉ hưu