Là một bậc cha mẹ ở nhà, bạn có thể nghĩ rằng tiết kiệm để nghỉ hưu không phải là một lựa chọn cho bạn. Nhưng chúng tôi có một số tin tuyệt vời:Chỉ vì bạn không phải là trụ cột chính trong gia đình không có nghĩa là bạn không thể tiết kiệm cho việc nghỉ hưu nhờ hai từ kỳ diệu— IRA vợ chồng .

Chúng tôi sẽ chỉ cho bạn cách thực hiện!

Trước tiên, hãy nói rõ:Khi bạn kết hôn, đó không phải là của anh ấy và của cô ấy tiền nữa, folks. Đó là tiền của chúng tôi , và bạn nên hướng tới giấc mơ tài chính chung. Nhưng đối với người phối ngẫu không làm việc muốn cảm thấy được trao quyền nhiều hơn trong việc đóng góp vào mục tiêu tài chính thì sao?

Điều này không có gì lạ. Lấy Rich P. làm ví dụ, một chuyên gia đầu tư ở Albany, New York. Vợ của Rich đã là một bà mẹ nội trợ trong 27 năm. "Tôi sẽ không đánh đổi nó cho cả thế giới," anh nói. "Trái cây nó tạo ra thật tuyệt vời".

Nhưng bất kể người vợ của Rich làm việc chăm chỉ như thế nào để duy trì hoạt động gia đình, một mối quan tâm vẫn tiếp tục xuất hiện.

"Vợ tôi sẽ cảm thấy như cô ấy không đóng góp đủ", anh ấy nói. Đó là bởi vì cô ấy đang xem xét nó từ quan điểm tài chính thuần túy. "Mặc dù vợ tôi và tôi coi số tiền tôi kiếm được là tiền của chúng tôi, nhưng vẫn có một số bộ phận coi đó là số tiền mà cô ấy không thể tiêu."

Rich nhận ra rằng việc thiết lập IRA cho vợ chồng có thể giúp vợ anh cảm thấy được trao quyền nhiều hơn. Ông nói:"Có IRA dưới tên riêng của mình giúp cô ấy thấy rằng cô ấy đang xây dựng sự giàu có của riêng mình".

"Vợ tôi sẽ cảm thấy như cô ấy không đóng góp đủ - bởi vì cô ấy đang xem xét nó về mặt tài chính. Việc có IRA đứng tên riêng giúp cô ấy thấy rằng cô ấy đang tự mình xây dựng sự giàu có." - P. giàu

Nói một cách đơn giản, IRA vợ / chồng cho phép người chồng hoặc người vợ ở nhà thiết lập tài khoản hưu trí đứng tên riêng của họ. Miễn là một người trong hộ gia đình của bạn mang ngân phiếu lương về nhà và bạn khai thuế chung, bạn có thể đi!

Khi thiết lập IRA vợ / chồng, bạn có thể lựa chọn giữa IRA truyền thống và Roth.

Chúng tôi khuyên bạn nên chọn tùy chọn Roth vì một khi bạn lo các khoản thuế trước, bạn sẽ không phải lo lắng về chúng sau này — điều này giúp bạn tiết kiệm nhiều tiền hơn. Bạn có thể đóng góp tối đa 6.000 đô la (7.000 đô la nếu bạn từ 50 tuổi trở lên) cho Roth IRA trong năm nay. 1 Nhưng có một số giới hạn thu nhập — vì vậy hãy kiểm tra với chuyên gia đầu tư để đảm bảo điều này có thể phù hợp với tình hình của bạn.

Bây giờ, tất cả số tiền đầu tư này sẽ đến từ đâu nếu bạn không được trả tiền cho tất cả công việc khó khăn của mình với tư cách là một người cha mẹ ở nhà? Chúng tôi khuyên bạn nên đặt 15% trong tổng thu nhập hộ gia đình của mình về hưu. Nếu vợ / chồng của bạn mang lại 100% thu nhập hộ gia đình của bạn, thì vấn đề là bạn phân bổ 15% đó như thế nào.

Nếu thu nhập hộ gia đình của bạn là 60.000 đô la một năm, bạn nên đầu tư 9.000 đô la một năm — hoặc 750 đô la một tháng — để nghỉ hưu cho cả hai người . Đây là hai cách bạn có thể chia nhỏ khoản đầu tư đó.

Giả sử Tom làm việc toàn thời gian kiếm được 60.000 đô la, còn vợ Jenny của anh ấy ở nhà chăm sóc hai con của họ. Anh ấy nhận được 3% đối với khoản đóng góp 401 (k) của mình và họ quyết định đầu tư toàn bộ 15% của mình dưới tên của anh ấy.

Tom’s 401 (k) là một kế hoạch hoãn thuế truyền thống cung cấp các lựa chọn quỹ tương hỗ tốt, vì vậy họ sẽ quay lại với nó sau khi sử dụng tối đa Roth IRA của mình.

| Tùy chọn 1 | % Thu nhập | Khoản đóng góp hàng tháng | Khoản đóng góp hàng năm |

| 1. Đầu tư cho trận đấu trong Tom’s 401 (k) | 3% | $ 150 | $ 1.800 |

| 2. Tối đa một Roth IRA trong tên của Tom | 10% | $ 500 | $ 6.000 |

| 3. Quay lại Tom’s 401 (k) để đầu tư phần còn lại | 2% | $ 100 | 1.200 đô la |

| Tổng | 15% | $ 750 | $ 9,000 |

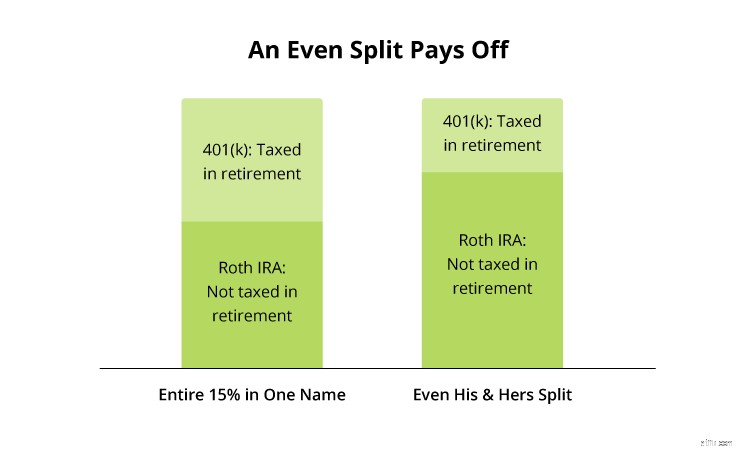

Bây giờ, hãy xem mọi thứ sẽ như thế nào nếu Tom và Jenny chia đều 15%, mỗi người 7,5% để đầu tư cho việc nghỉ hưu.

| Tùy chọn 2 | % Thu nhập | Khoản đóng góp hàng tháng | Khoản đóng góp hàng năm |

| 1. Đầu tư cho trận đấu trong Tom’s 401 (k) | 3% | $ 150 | $ 1.800 |

| 2. Đặt phần còn lại của khoản tiền hưu trí của Tom vào Roth IRA | 4,5% | $ 225 | $ 2.700 |

| 3. Đóng góp 7,5% trong Roth IRA của vợ / chồng cho Jenny | 7,5% | $ 375 | $ 4,500 |

| Tổng | 15% | $ 750 | $ 9,000 |

Chia đều các khoản đầu tư khi nghỉ hưu của họ không chỉ giúp Tom và Jenny có được cổ phần bằng nhau trong tương lai của họ. Điều đó cũng có nghĩa là nhiều quả trứng trong tổ của họ an toàn trước thuế hơn trong những năm hoàng kim của họ. Hãy xem xét các con số.

Nếu chúng ta so sánh hai ví dụ này cạnh nhau, bạn sẽ thấy rằng việc đặt tất cả tiền hưu trí của Tom và Jenny dưới một tên có nghĩa là gần gấp đôi số tiền đầu tư vào 401 (k), khiến nó phải chịu thuế khi họ rút. Nhưng nếu họ có Roth IRA riêng biệt, số tiền của họ sẽ bị đánh thuế ít hơn khi số tiền đó được rút khi nghỉ hưu.

Tất nhiên, hoàn cảnh của mỗi người là khác nhau. 401 (k) của vợ / chồng bạn có thể cung cấp tùy chọn Roth hoặc có các quỹ tương hỗ khủng khiếp để lựa chọn. Hoặc bạn có thể có một doanh nghiệp tại nhà, mở ra nhiều khả năng đầu tư hơn. Một chuyên gia đầu tư giỏi có thể giúp bạn sắp xếp các lựa chọn của mình và tìm một kế hoạch nghỉ hưu phù hợp với bạn.

Không có lời kêu gọi nào trên hành tinh cao hơn vai trò làm cha mẹ. Nếu bạn làm cha mẹ ở nhà, bạn làm việc bảy ngày một tuần và không bao giờ rời khỏi "văn phòng". Không có tiền lương - và thường không được công nhận - có thể dễ dàng đánh mất giá trị to lớn mà bạn mang lại cho gia đình mình. Đừng để những việc phải làm hàng ngày ngăn cản bạn được mua đầy đủ và hào hứng với giấc mơ tài chính của mình.

Bạn muốn an tâm cho gia đình và tương lai của bạn? Chương trình SmartVestor của chúng tôi giúp bạn tìm các cố vấn tài chính và chuyên gia đầu tư, những người sẽ giúp bạn tuân theo các nguyên tắc tài chính mà chúng tôi dạy. Chuyên gia đầu tư của bạn có thể hướng dẫn bạn lập kế hoạch. Nhưng hãy nhớ rằng, việc nghỉ hưu của bạn là tùy thuộc vào bạn!

Tìm SmartVestor Pro ngay hôm nay!