Mặc dù nghỉ hưu là một chặng đường dài đối với Bri, nhưng cô ấy đã tiết kiệm được hơn 85.000 đô la bằng cách làm việc bán thời gian và đầu tư. Vâng, bạn đọc đúng.

Đây là rất nhiều tiền.

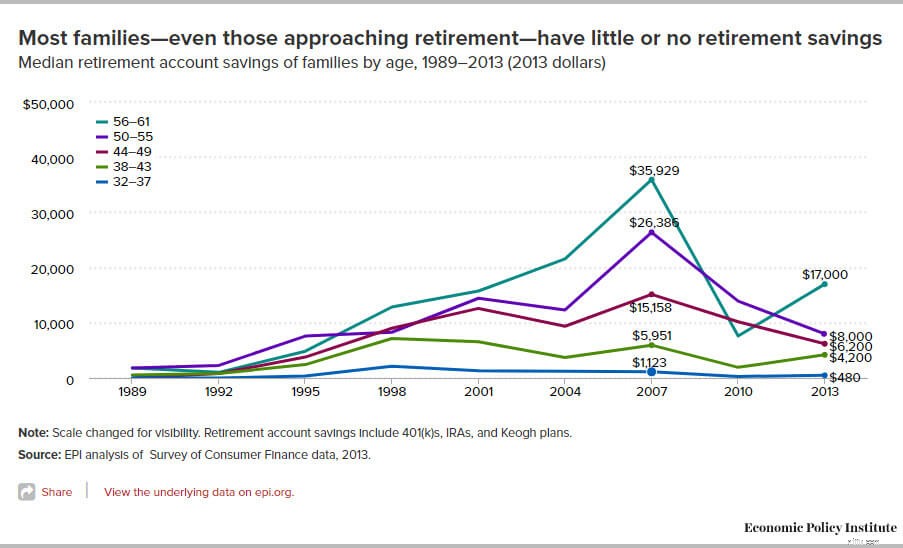

Tuy nhiên, điều khiến khoản tiết kiệm của Bri trở nên đáng ngạc nhiên là cô ấy đã vượt trội về mặt tài chính so với đại đa số mọi người - ngay cả những người 50 tuổi. Theo Văn phòng Trách nhiệm của Chính phủ Hoa Kỳ, 70% hộ gia đình trong độ tuổi 55-64 có ít hơn 100.000 đô la tiết kiệm. Cụ thể hơn, Viện Chính sách Kinh tế phát hiện ra rằng trong năm 2013, những người ở độ tuổi 56-61 chỉ có trung bình 17.000 đô la trong tài khoản hưu trí.

Với mức trung bình, khoản tiết kiệm của Bri thực sự là một thành tựu đáng kể.

Với tốc độ tiết kiệm và đầu tư này, giá trị tài sản ròng của Bri có thể vượt quá 1 triệu đô la vào cuối tuổi 30 - sớm hơn nếu cô ấy thành công với tầm nhìn đầu tư bất động sản của mình.

Bạn có thể muốn phủ nhận thành tích của cô ấy bằng cách giả sử rằng Bri có một quỹ tín thác, được ai đó cho tiền hoặc cô ấy có thể tiết kiệm tiền vì cô ấy không cần phải tài trợ cho những mong muốn và nhu cầu của mình. Tuy nhiên, Bri đã tích lũy được quả trứng trong tổ của mình bằng rất nhiều công việc chăm chỉ, tiết kiệm và bằng cách nhận được một số lời khuyên tài chính thông minh từ các cuốn sách và blog.

Trong khi Bri sống ở một vùng ngoại ô giàu có của San Francisco, gia đình riêng của cô không có nhiều tiền. Trên thực tế, ngoài việc chăm học tiết kiệm, Bri còn tài trợ hầu hết các chi phí của bản thân - xe hơi, điện thoại, thực phẩm, v.v.

Cô bắt đầu làm những công việc nhỏ cho hàng xóm từ năm 8 tuổi và tiếp tục làm những công việc cực kỳ chăm chỉ - hầu bàn, trông em bé, trông nhà và hơn thế nữa. Và thay vì tiêu tiền vào quần áo và giải trí, Bri sống thanh đạm và tích cực quản lý tiền tiết kiệm của mình.

Dù bạn già hay trẻ, có rất nhiều điều để tìm hiểu về kế hoạch nghỉ hưu từ người phụ nữ trẻ làm việc chăm chỉ này.

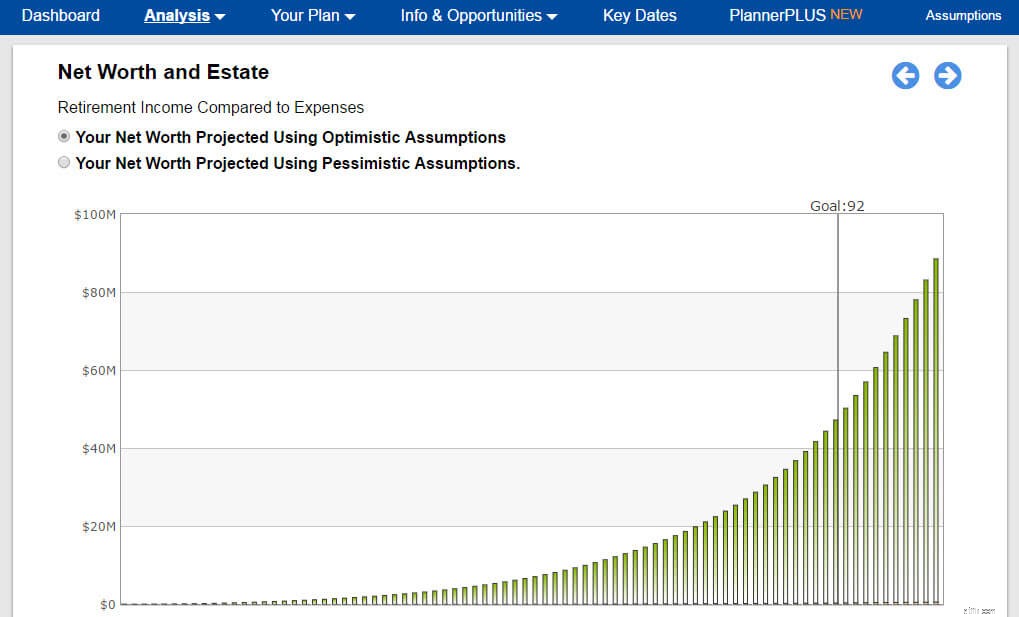

Bài học cho giới trẻ: Nếu bạn còn trẻ, bài học thực sự ở đây có thể là sức mạnh của việc tiết kiệm tiền khi bạn còn trẻ và gặt hái những lợi ích từ lãi suất kép trong tương lai. Trong biểu đồ dưới đây từ một trong những tình huống kế hoạch nghỉ hưu của cô ấy, bạn có thể thấy rằng nếu Bri tiết kiệm với mức từ 2.000 đến 3.000 đô la một tháng sau khi học đại học, thì giá trị tài sản ròng của cô ấy có thể đạt hoặc vượt quá 3.000.000 đô la ở tuổi 50 và tăng lên hàng chục hàng triệu trong suốt cuộc đời của cô ấy. Với tiền sử của cô ấy, nhiều khả năng cô ấy sẽ tăng tỷ lệ tiết kiệm của mình - có nghĩa là cô ấy có thể tích lũy nhiều tiền hơn đáng kể ở độ tuổi trẻ hơn.

Bạn có thể tưởng tượng được sự tự do mà bạn có thể có để theo đuổi cuộc sống mà bạn muốn hướng tới với loại tiền đó trong ngân hàng không?

Bài học cho những người ở độ tuổi 40, 50 và 60: Nếu Bri có thể tiết kiệm 85.000 đô la trong 10 năm khi làm việc với mức lương tối thiểu và công việc bán thời gian, bạn cũng có thể tìm ra cách để tiết kiệm.

Bạn chắc chắn có thể chơi bắt kịp và tích lũy đủ khoản tiết kiệm hưu trí trong một khoảng thời gian ngắn. Dưới đây là 12 cách tiết kiệm để có một tương lai an toàn. Hoặc, bắt đầu bằng cách tìm hiểu thực tế về tài chính của bạn. Sử dụng công cụ lập kế hoạch nghỉ hưu của NewRetirement để có cái nhìn chi tiết và được cá nhân hóa về số tiền bạn thực sự cần cho một tương lai an toàn.

Dưới đây, bạn có thể đọc cuộc phỏng vấn của Bri với NewRetirement.com:

NewRetirement: Cho đến nay, bạn đã tiết kiệm được khoảng bao nhiêu? Nó được đầu tư như thế nào? Bạn có mục tiêu tăng trưởng tiết kiệm và đầu tư của mình không?

Robyn Bri: Hiện tại, tôi có một tài khoản tiết kiệm cao cấp, tôi cố gắng gửi tiền vào càng nhiều càng tốt, mục tiêu của tôi bây giờ là vài nghìn một năm. Tôi cũng có tài khoản séc mà tôi sử dụng cho các chi phí hàng ngày của mình - hóa đơn điện thoại, xăng, bảo dưỡng ô tô, thực phẩm, vật dụng cá nhân, quần áo, v.v.

Sau đó, tôi có hai tài khoản tự đầu tư với Merrill Edge. Một là Roth IRA trực tiếp cho khi tôi nghỉ hưu - nhưng tôi đã thiết lập nó để khi tôi bước sang tuổi 56, tôi có thể bắt đầu truy cập tiền. Tài khoản còn lại là tài khoản cá nhân tự hướng dẫn mà tôi đã thiết lập để có quyền truy cập khi tôi bước sang tuổi 28, nhằm đầu tư vào ngôi nhà đầu tiên của mình.

Tôi cũng đã mua cổ phiếu của Apple khi tôi 16 tuổi và dự định để nó trong tài khoản đó. Cuối cùng, tôi sử dụng thẻ tín dụng để tích điểm và tôi sẽ trả dần hàng tháng.

NewRetirment: Wow Robyn, tôi không cần phải nói với bạn, nhưng bạn đang làm theo một số phương pháp hay nhất về tài chính cá nhân. Bạn là:

Công việc tốt đẹp! Điều gì thúc đẩy tất cả những điều này?

Robyn Bri :Điều gì thúc đẩy tôi lớn lên trong một gia đình không thể đáp ứng mọi nhu cầu của ba đứa trẻ.

Lên tám tuổi, tôi bắt đầu cho mèo ngồi và dắt chó đi dạo cho hàng xóm. Kiếm được tiền khiến tôi nhận ra giá trị của nó; nó sẽ tồn tại lâu hơn nếu nó chỉ được đưa cho tôi.

Ở tuổi tám, tôi ngừng xin tiền cha mẹ và bắt đầu chu cấp cho bản thân. Khi tôi mười tuổi, tôi bắt đầu trông trẻ cho những người hàng xóm của mình và vài năm sau, tôi có một danh sách khách hàng gồm bốn gia đình. Tôi phải theo dõi giờ giấc của mình và gửi hóa đơn hàng tháng cho gia đình.

Kinh nghiệm này là điều đã thúc đẩy tôi bước vào thế giới tài chính và kinh doanh.

NewRetirement :Bạn có vẻ giống như một người trẻ áp dụng phong trào trong lĩnh vực tài chính cá nhân có tên là Độc lập tài chính Nghỉ hưu sớm (F.I.R.E.) Phong trào này được truyền bá bởi J.D .. Roth, người điều hành blog Money Boss và là tác giả của Hướng dẫn ngắn gọn về tự do tài chính. F.I.R.E hiện đang đưa ra một số lựa chọn quan trọng về lối sống để đạt được sự độc lập về tài chính càng nhanh càng tốt. Đối với hầu hết những người theo dõi, đó là việc quan tâm đến các ưu tiên của bạn và không làm lộn xộn cuộc sống với những thứ không thực sự quan trọng để đạt được cả mục tiêu tài chính và cá nhân.

Bạn thích một ngày điển hình nào?

Robyn Bri :Một ngày của tôi bắt đầu bằng việc đi học, từ Thứ Hai đến Thứ Sáu, từ 8 giờ sáng đến 3 giờ chiều.

Sau giờ học, tôi thường đến nhà nghỉ hưu của The Redwoods để kiểm tra với bộ phận chương trình. Tôi dành khoảng ba đến năm giờ mỗi ngày ở đó [làm công việc tình nguyện].

Khi tôi hoàn thành trách nhiệm của mình ở đó, tôi sẽ chăm sóc một trong 12 gia đình mà tôi trông trẻ. Vào cuối tuần, tôi làm việc tại Mama’s Royal Cafe tổng cộng 10 giờ hầu hết các ngày cuối tuần. Sau khi phục vụ tại Mama’s, tôi về nhà và làm bài tập về nhà trước khi trông trẻ.

Mỗi ngày đều khác nhau nhưng nhìn chung đều bao gồm đi học, tình nguyện tại Redwoods, làm việc tại Mama’s, trông trẻ, làm bài tập về nhà và cố gắng dành thời gian cho bạn bè của tôi.

NewRetirement :Vậy ngoài làm việc và duy trì điểm trung bình cao ở trường, bạn còn tình nguyện? Ồ! Động lực nào khiến bạn dành nhiều thời gian cho hoạt động tình nguyện trên cả trường học và công việc? Bạn có thời gian cho các hoạt động ngoại khóa khác không?

Robyn Bri :Tôi bắt đầu hoạt động tình nguyện từ năm lớp sáu sau khi tôi nhận ra thể thao không phải là con đường phù hợp với mình và tôi đã yêu công việc tình nguyện. Vị trí của tôi ngày càng lớn và trách nhiệm ngày càng lớn cho đến khi tôi kết thúc việc xây dựng chương trình của riêng mình tại Redwoods để giúp những người cao niên học công nghệ.

Nó được gọi là Cyber Seniors, được khởi xướng vào mùa xuân năm 2016.

Tôi là một người hướng ngoại. Tôi thích đi bộ đường dài đến bãi biển và đam mê môi trường và động vật (tôi ăn chay).

NewRetirement: Bạn thấy mình ở đâu sau 5, 10 hay 20 năm nữa?

Robyn Bri: Tôi đã đọc cuốn sách tuyệt vời này có tên “Con gái giàu có:Kế hoạch 12 bước đơn giản để có được cuộc sống tài chính của bạn cùng nhau… Cuối cùng  ”. Một trong những chương khuyên bạn nên lập kế hoạch cho những năm tiếp theo và tôi là chính tôi, tôi đã ngồi thẳng xuống và thực hiện nó. Mục tiêu chính của tôi là:

”. Một trong những chương khuyên bạn nên lập kế hoạch cho những năm tiếp theo và tôi là chính tôi, tôi đã ngồi thẳng xuống và thực hiện nó. Mục tiêu chính của tôi là:

NewRetirement: Nghe có vẻ như một lời khuyên tốt để tạo ra một kế hoạch. Và, mục tiêu của bạn nghe có vẻ đầy tham vọng, nhưng nếu những thành công trong quá khứ của bạn là dấu hiệu cho thấy, tôi chắc chắn rằng bạn sẽ đáp ứng và vượt qua nguyện vọng của mình.

Tại sao lại tập trung vào đầu tư bất động sản thay vì đầu tư vào cổ phiếu, thu nhập cố định hoặc một số khoản đầu tư khác?

Robyn Bri :Đối với sự nghiệp của mình, tôi muốn giúp những người khác đầu tư vào bất động sản cho chính họ hoặc để kiếm tiền. Tôi tin rằng đó là một cách tốt để kiếm tiền và đó là điều tôi đam mê và điều đó cũng sẽ giúp tôi có thể đi du lịch khắp thế giới và mời bạn bè đến ở cùng tôi.

Mục tiêu nghề nghiệp của tôi là trở thành Giám đốc dự án trong một công ty xây dựng và thiết kế có trụ sở tại NYC. Để đạt được con đường sự nghiệp này, tôi sẽ theo đuổi bằng cao đẳng về Quản trị Kinh doanh và Quản lý với Chứng chỉ / Bằng Trung cấp Quản lý Xây dựng, và các môn tự chọn trong Thiết kế Nội thất. Tôi tin rằng hoàn thành các nghiên cứu này sẽ cung cấp cho tôi kiến thức và kỹ năng chuyên môn mà tôi cần để thành công trong sự nghiệp của mình.

NewRetirement: Bạn đã học về tài chính cá nhân như thế nào? Bạn có biết rằng một nghiên cứu gần đây đã phát hiện ra rằng điểm trung bình trong một bài kiểm tra tài chính cá nhân là 30%? Bạn thích trang web, blog và sách nào?

Robyn Bri: Hiện tại, hai cuốn sách trên tủ đầu giường của tôi là “Con gái giàu có:Kế hoạch 12 bước đơn giản để có được cuộc sống tài chính của bạn cùng nhau… Cuối cùng ”(vẫn - luôn đọc lại) và“ KIẾM TIỀN Làm chủ cuộc chơi:7 bước đơn giản để tự do tài chính  ”

”

Tôi cũng đã học được thông qua quá trình thiết lập tài khoản ngân hàng và tài khoản môi giới của riêng mình, đồng thời bật tiết kiệm &đầu tư tự động thông qua một số chức năng cố vấn robo.

NewRetirement: Rất vui vì bạn đang tận dụng một số chức năng của cố vấn robo.

Bạn sẽ đưa ra lời khuyên nào cho những gia đình nói rằng họ không thể tiết kiệm để nghỉ hưu? Bạn nghĩ gì về cặp vợ chồng này kiếm được 500 nghìn đô la mỗi năm và ai không thể tiết kiệm được tiền?

Robyn Bri: Ở đó khó lắm, và sau khi đọc bài viết này và nhìn vào bảng phân tích, tôi có thể hiểu tại sao họ dường như không thể tiết kiệm tiền. Đây là ba ví dụ về cách họ có thể cắt giảm chi phí.

Chỉ cần ba điều này có thể giúp họ tiết kiệm được 23.600 đô la một năm để đưa vào quỹ hưu trí. Số tiền đó vẫn để lại cho họ 6.000 đô la cho các kỳ nghỉ và 5.000 đô la cho mỗi đứa trẻ cho các hoạt động sau giờ học nếu cần.

NewRetirement: Đó là những quan sát tuyệt vời. Nếu sự nghiệp bất động sản của bạn không thành công, bạn có thể là một chuyên gia tài chính cá nhân!

Là một người trẻ tuổi được giáo dục tốt, tiết kiệm tiền một cách tự nhiên và thực hiện các động thái tài chính thông minh, Bri đã có một bước tiến lớn về mặt tài chính. Cơ hội ở phía trước của cô ấy là mở rộng chân trời và hướng tới mục tiêu cao hơn vì có khả năng cô ấy sẽ đạt được tự do tài chính khi còn trẻ.

Bri gần đây đã phát hiện ra rằng cô đã được trao học bổng toàn phần của Đại học George Washington. Sự chăm chỉ và tập trung của cô ấy đang được công nhận. Và, với chi phí học đại học đã được lo, chúng tôi sẵn sàng đánh cược rằng Bri sẽ tiếp tục tiết kiệm cho tương lai tươi sáng của cô ấy.

Bạn sẽ rút ra bài học gì từ người phụ nữ trẻ tuyệt vời này?