Xin chúc mừng! Cho dù bạn đang trên đường tìm kiếm một công việc mới hay sắp nghỉ hưu do nhà tuyển dụng tài trợ, có khá nhiều điều bạn có thể muốn cân nhắc về tài sản trong kế hoạch nghỉ hưu đủ điều kiện do nhà tuyển dụng tài trợ. Tin vui:Bạn có thể mang theo tiền tiết kiệm hưu trí của mình mà không phải đóng thuế thu nhập hoặc phạt thuế.

Thật tốt khi biết bạn có các lựa chọn. Khi nghỉ việc, bạn thường có thể thực hiện một trong những hành động sau với nội dung kế hoạch nghỉ hưu đủ điều kiện do nhà tuyển dụng tài trợ, trong đó phổ biến nhất là 401(k):

Ngoài ra, bạn có thể muốn so sánh chi phí mở và duy trì tài khoản IRA với chi phí để lại tài sản của mình trong kế hoạch nghỉ hưu đủ điều kiện của chủ lao động cũ và/hoặc chuyển tài sản của bạn sang kế hoạch nghỉ hưu đủ điều kiện của chủ lao động mới.

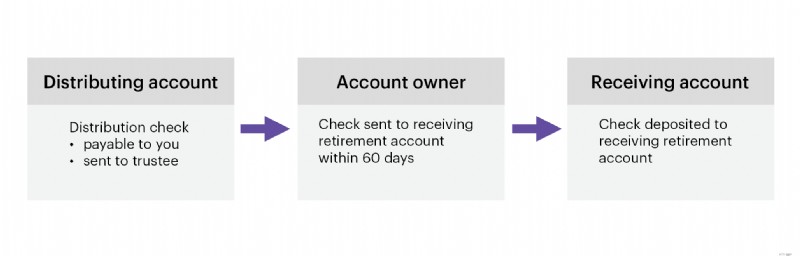

Khi thực hiện đúng cách, chuyển tài sản hưu trí của bạn từ kế hoạch nghỉ hưu đủ điều kiện của chủ lao động cũ sang IRA hoặc kế hoạch nghỉ hưu đủ điều kiện của chủ lao động khác có thể giúp bạn tiếp tục hoãn thuế đối với sự tăng trưởng tài sản hưu trí của bạn so với việc rút tiền từ kế hoạch nghỉ hưu đủ điều kiện của chủ lao động cũ và sau đó tái đầu tư chúng vào tài khoản chịu thuế. Tuy nhiên, có những quy tắc cần xem xét.

Nói chung, bạn có thể chuyển tài sản hưu trí đủ điều kiện để chuyển đổi từ kế hoạch hưu trí đủ tiêu chuẩn (chẳng hạn như kế hoạch 401(k) hoặc 403(b)) sang IRA mà không phải chịu thuế ngay lập tức. Việc chuyển đổi sang IRA thường sẽ không dẫn đến thuế thu nhập hoặc hình phạt về thuế đối với người tham gia nếu tuân thủ các quy tắc Chuyển đổi. Trước khi đưa ra quyết định chuyển tài sản kế hoạch hưu trí đủ điều kiện của bạn thành IRA, điều quan trọng là phải hiểu sự khác biệt giữa hai loại và xác định loại nào phù hợp nhất với bạn:

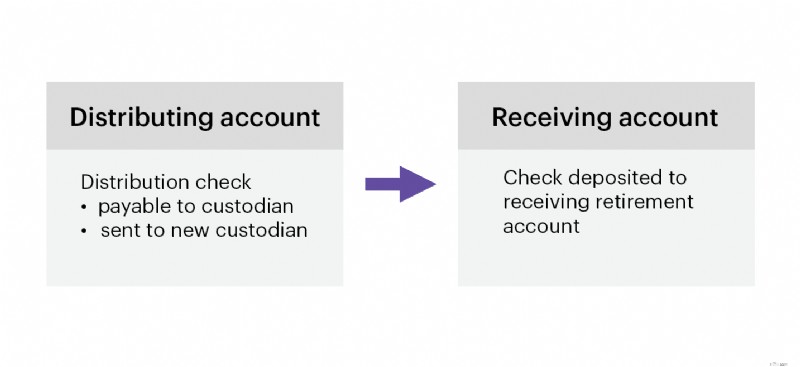

Chuyển khoản từ người được ủy thác sang người được ủy thác không bị đánh thuế tại thời điểm chuyển nhượng vì không có sự phân bổ nào cho chủ sở hữu tài khoản và họ được miễn quy tắc chuyển đổi một lần mỗi năm đối với chuyển đổi từ IRA sang IRA vì chúng không được coi là chuyển đổi.

Để được trợ giúp thêm để hiểu rõ các tùy chọn ở trên hoặc tất cả các tùy chọn có sẵn trong chương trình của chủ lao động cũ, vui lòng gọi đến 800-387-2331 để được hỗ trợ từng bước về chuyển khoản hoặc chuyển khoản.

Việc chuẩn bị cho một công việc mới hoặc nghỉ hưu có thể là một thách thức nhưng việc chuyển kế hoạch nghỉ hưu đủ tiêu chuẩn tại nơi làm việc của bạn sang IRA thì không nhất thiết phải như vậy. Tại E*TRADE, bạn có thể chuyển khoản tiết kiệm hưu trí của mình theo ba bước1:

Nếu toàn bộ hoặc một phần số tiền chuyển khoản của bạn đến từ tài khoản Roth 401(k), tài khoản Roth 403(b) hoặc tài khoản Governmental Roth 457(b)), thì bạn sẽ cần mở Roth IRA để nhận tài sản trong tài khoản Roth được chỉ định của mình.

Chú thích của bài viết

1 Một số tình huống tái đầu tư có thể yêu cầu các bước bổ sung. Nếu trường hợp của bạn phức tạp hơn một chút (ví dụ:chia tài sản giữa Roth IRA truyền thống và Roth IRA hoặc chuyển nhượng cổ phiếu công ty), hãy gọi cho chúng tôi (800-387-2331). Chúng tôi rất sẵn lòng hướng dẫn bạn chính xác những việc cần làm.

CRC#4886275 10/2025

Tài khoản Hưu trí Cá nhân là một cách thông minh, dễ dàng để tăng khoản tiết kiệm hưu trí của bạn. Bất kể tình hình tài chính của bạn như thế nào, E*TRADE đều có IRA có thể giúp bạn đạt được mục tiêu nghỉ hưu của mình.

Năm cuốn sách sẽ xác định lại hiểu biết của bạn về thị trường chứng khoán

7 bí quyết quản lý thay đổi thành công

Cổ phiếu Vs. Quyền chọn cổ phiếu

XAUUSD so với Hợp đồng tương lai vàng:Hướng dẫn toàn diện dành cho nhà giao dịch

Người sáng lập Tư tưởng Hed này đã khám phá ra một tảng đá Mặt trăng có giá trị. Vật thể Thực sự Vô giá trị, Nhưng Nó vẫn Mang lại cho Anh ta Thành công Vô cùng lớn.