Vì vậy, bạn muốn bắt đầu lập ngân sách hoặc bạn muốn lập ngân sách tốt hơn bao giờ hết. Bạn không muốn các con số ngẫu nhiên trên bảng tính — bạn muốn có một kế hoạch chi tiêu của mình mà bạn có thể thực sự tuân theo để bạn có thể thực sự kiểm soát tiền của mình.

Trước hết, bravo! Quyết định đó rất cần sự can đảm. Chúng tôi tự hào về bạn! Thứ hai, bạn có thể phù hợp với ngân sách của bạn — bạn chỉ cần thực hiện một số công việc để tạo ra một ngân sách hợp lý và thực tế. Hãy nói về cách bạn có thể biến điều đó thành hiện thực.

Nghe. Bạn có những hy vọng và ước mơ lớn — những nơi để đến và những mục tiêu để đạt được. Và bạn có thể làm tất cả. . . nhưng tất cả đều bắt đầu với ngân sách. Và ngân sách đó sẽ không tốt cho bạn nếu bạn đặt nó và quên nó. Mục tiêu của bạn không phải là một nồi nấu chậm và ngân sách của bạn cũng vậy. Bạn không đổ vào số lượng, hãy nhấp vào một nút và bỏ đi. Bạn phải giữ nó và tiếp tục với nó.

Lập ngân sách cho biết số tiền mà bạn đang chịu. Bám sát vào ngân sách là hiển thị tiền của bạn mà bạn đang chịu trách nhiệm.

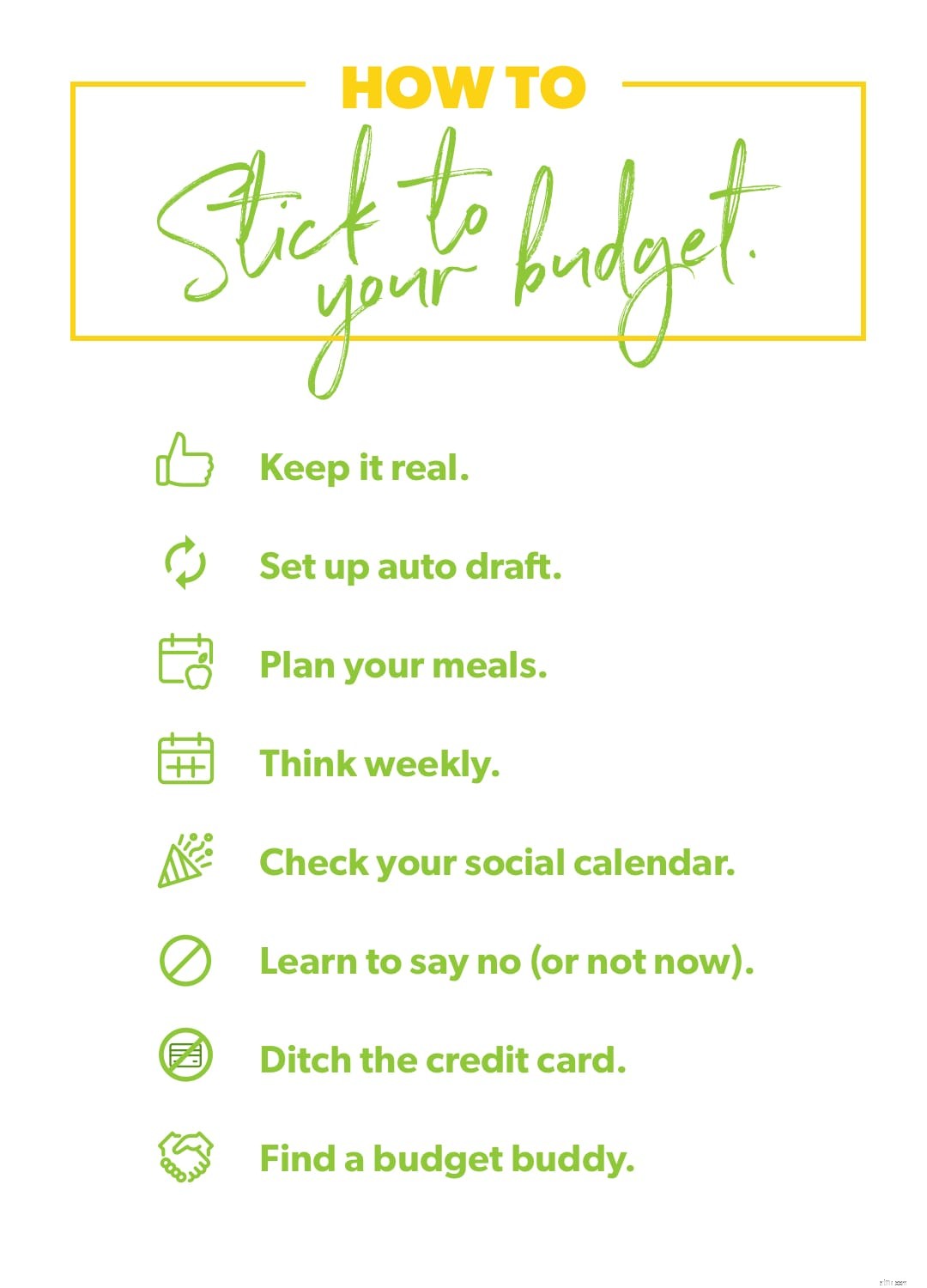

Có rất nhiều mẹo và thủ thuật để phù hợp với ngân sách của bạn hàng tháng. Nhưng theo “tấn” thì khó. Vì vậy, chúng tôi đã thu hẹp nó xuống còn tám trong số những điều tốt nhất:

Bạn đã bao giờ thực hiện một mục tiêu mà bạn hoàn toàn thiết lập để thất bại? Giống như nói rằng bạn sẽ đọc mười cuốn sách mỗi tháng khi bạn hầu như không có bất kỳ thời gian rảnh nào. Hoặc hứa sẽ chạy mười dặm một ngày cả năm khi bạn chưa bao giờ chạy một mét. Nếu bạn muốn thành công, bạn phải thúc đẩy bản thân — nhưng bạn cũng phải thực tế.

Điều này cũng đúng với ngân sách của bạn. Thúc đẩy bản thân chi tiêu tốt hơn và tiết kiệm nhiều hơn — nhưng hãy thực tế khi bạn thiết lập từng dòng ngân sách. Nói rằng bạn sẽ không mua bất kỳ quần áo mới nào cả năm có thể không thực tế nếu áo khoác mùa đông của bạn bị hỏng. Nhưng bạn có thể gặp một thách thức kéo dài cả tháng là bỏ qua việc chi tiêu ở nhà hàng và thay vào đó hãy chuyển số tiền đó vào mục tiêu kiếm tiền hiện tại của mình.

Khi bạn giữ nó thực sự, bạn thực sự có thể giành chiến thắng.

Thiết lập hối phiếu ngân hàng tự động để một số hóa đơn và khoản tiết kiệm của bạn được thanh toán trực tiếp từ phiếu lương của bạn. Sau đó, bạn thậm chí không chạm đến số tiền đủ lâu để bị cám dỗ đưa 200 đô la đó vào quỹ khẩn cấp của bạn để mua một đôi giày mới mà bạn muốn nhưng không cần .

Đánh bại những cám dỗ từ lái xe đến phá hoại ngân sách nhà hàng của bạn và giữ cho những kẻ hám tiền hám tiền. Làm điều này bằng cách lập kế hoạch cho các bữa ăn của bạn — bữa sáng, bữa trưa, bữa tối và đồ ăn nhẹ! Sau đó, lập danh sách hàng tạp hóa — và bám sát danh sách đó! Lập kế hoạch cho bữa ăn giúp bạn không phải chi quá nhiều vào đường ngân sách nhà hàng và cửa hàng tạp hóa của mình.

Bạn có thể muốn chia một số dòng ngân sách của mình thành các phần hàng tuần để giúp bạn dàn trải chi tiêu của mình. Ví dụ:Nếu bạn đưa cho mình 200 đô la để chi tiêu cá nhân, hãy nghĩ đó là 50 đô la một tuần. Nếu bạn đặt 894 đô la vào ngân sách tạp hóa của mình (là mức chi tiêu trung bình hàng tháng cho một gia đình 4 người), điều đó giống như chi tiêu khoảng 223 đô la một tuần. 1 Đôi khi suy nghĩ về những số tiền vừa phải giúp bạn dễ dàng sử dụng ngân sách của mình hơn.

Sinh nhật BFF của bạn là ngày giống nhau hàng năm. Ngân sách cho nó. Bạn sẽ tổ chức câu lạc bộ sách vào tháng tới và cần lập một hội đồng quản trị. Ngân sách cho nó. Gia đình đến từ một thành phố. Bạn có ý tưởng.

Có, các trường hợp khẩn cấp và bất ngờ có thể làm rung chuyển ngân sách của bạn. Nhưng rất nhiều thứ mà chúng ta gọi là “bất ngờ” thực ra chỉ là lập kế hoạch kém. Vì vậy, hãy kiểm tra lịch xã hội của bạn khi bạn đang lập ngân sách của mỗi tháng để bạn có thể lập ngân sách thực tế cho nhu cầu của từng tháng.

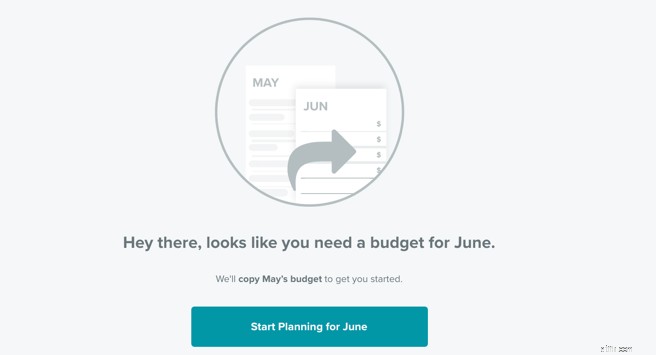

Và đừng lo lắng! Bạn không phải xây dựng từng ngân sách từ đầu. Hãy tiếp tục và sao chép mọi thứ của tháng trước, sau đó thực hiện các chỉnh sửa chỉ với các dòng ngân sách sẽ bị ảnh hưởng bởi bất kỳ điều gì sắp tới.

Nếu bạn muốn mua một thứ gì đó, không phải lúc nào ngân sách cũng cho biết:“Không thể nào”. Nhưng nó thường nói, "Không phải hôm nay." Tiết kiệm cho các giao dịch mua lớn hơn và thanh toán bằng tiền mặt. Và thành thật mà nói, đôi khi bạn phải nói không. Đó là một phần của việc trở thành người lớn. Bạn không thể chỉ lao vào đầu và đạt được mọi thứ bạn muốn. Nó giống như nói không với các sự kiện xã hội để bạn không tiêu hao năng lượng và thời gian của mình. Điều tương tự cũng xảy ra đối với việc đôi khi nói không với chi tiêu — bạn không chi tiêu để không tiêu hao tài khoản ngân hàng hoặc tương lai của mình.

Đừng lo lắng về những gì mọi người trên mạng xã hội dường như có. Một số người trong số họ đang nói dối. Một số đang nợ kính râm hàng hiệu của họ. Và một số ít thực sự có cuộc sống của họ với nhau. Nhưng những người đó đã làm việc chăm chỉ — và đó là những gì bạn cũng sẽ làm.

Làm việc chăm chỉ để bảo vệ ngân sách của bạn — nói không hoặc không ngay bây giờ khi bạn cần — bởi vì sống đúng với bản thân, ngân sách và mục tiêu tiền bạc của bạn có giá trị hơn bất cứ thứ gì bạn có thể mua.

Hãy lắng nghe cẩn thận — thẻ tín dụng không giúp bạn đạt được ngân sách của mình. Trên thực tế, đó thường là động lực để chi tiêu điên cuồng với suy nghĩ rằng đó là vấn đề của ngày mai. Chào. Đoán xem. “Vấn đề của ngày mai” là một cái cớ khập khiễng và bạn còn tốt hơn thế nữa!

Nếu bạn muốn duy trì ngân sách của mình, đừng sử dụng tiền của người khác bị đè nặng bởi phí lãi suất. Sử dụng tiền thật của bạn —Thẻ tiền mặt hoặc thẻ ghi nợ của bạn. Đó là cách bạn tránh xa cái cớ “vấn đề của ngày mai” và bắt đầu thực hiện mục tiêu của ngày mai.

Tự tạo cho mình một ưu đãi ngân sách lớn và có được một người bạn ngân sách — hay còn gọi là đối tác giải trình. Đó là người đủ khích lệ để cổ vũ bạn và đủ mạnh dạn để gọi bạn ra ngoài. Có vợ / chồng? Bùng nổ. Bạn đã có ngân sách tích hợp sẵn.

Hãy liên hệ với người bạn ngân sách của bạn hàng tháng để kiểm tra và thiết lập ngân sách tiếp theo. Nếu bạn đã kết hôn — hãy thực hiện việc này cùng nhau và gặp trực tiếp tại cuộc họp ngân sách hàng tháng. Nếu bạn đang làm việc với một người bạn hoặc thành viên gia đình, bạn có thể tự chi trả ngân sách của mình, nhưng đừng bao giờ bỏ qua bước đăng ký. Bạn của bạn không thể bắt bạn phải chịu trách nhiệm nếu họ không biết chuyện gì đang xảy ra!

Nếu bạn không chắc mình thực sự phải làm gì với người bạn ngân sách của mình mỗi tháng, hãy lấy cho mình một bản hướng dẫn họp ngân sách dài một trang của chúng tôi (phiên bản cổ điển hoặc phiên bản dành cho cặp đôi).

Hãy lắng nghe — không có gì xấu hổ khi yêu cầu ai đó giúp bạn theo dõi mục tiêu. Chỉ là đối ngược. Có một sức mạnh đáng kinh ngạc trong việc tìm kiếm trách nhiệm. Vì vậy, hãy kiếm cho mình một người bạn hợp túi tiền. Hôm nay!

Trước tiên, hãy bắt đầu với những điều cơ bản và nói về cách bạn thiết lập ngân sách thực tế ngay từ đầu.

Một số người không bao giờ bắt đầu lập ngân sách vì họ lo lắng việc này sẽ rất khó khăn. Nhưng nó thực sự chỉ là bốn bước sau:

Ngân sách bắt đầu từ thu nhập của bạn. Tất cả. Điều đó có nghĩa là tiền lương bình thường của bạn và bất kỳ khoản thu nhập bổ sung nào đến với bạn thông qua công việc hối hả phụ, bán nhà để xe, làm việc tự do và những thứ tương tự.

Tiếp theo, liệt kê các khoản chi tiêu của bạn. Bắt đầu với cái mà chúng ta gọi là Bốn bức tường (những yếu tố cần thiết):thực phẩm, tiện ích, nơi ở và phương tiện đi lại. Sau đó, thêm các thông tin không cần thiết như dịch vụ phát trực tuyến TV, nhà hàng, hộp đăng ký, chi tiêu cá nhân, v.v.

Điều này không có nghĩa là bạn tiêu hết tiền và để lại một tài khoản ngân hàng trống rỗng vào cuối tháng. Nó có nghĩa là bạn trao tất cả tiền của mình cho một công việc:Bạn tạo ra một chỗ trong ngân sách cho mỗi đô la bạn kiếm được. Nó được gọi là lập ngân sách dựa trên số không và đây là cách hoạt động:Liệt kê tất cả các khoản chi tiêu của bạn, trừ chúng khỏi thu nhập của bạn và nếu bạn vẫn còn tiền, hãy đặt nó vào mục tiêu tiền hiện tại của bạn! Bùng nổ.

Bước cuối cùng này là chìa khóa. Theo dõi. Mọi. Chi phí. Khi bạn chi tiêu tiền, hãy ghi khoản mua đó vào đúng dòng ngân sách. Đây là cách bạn sẽ theo dõi mọi thứ. Lập ngân sách là cách bạn lập kế hoạch. Theo dõi là cách bạn theo kịp kế hoạch.

Nếu bạn muốn đặt ngân sách mà bạn có thể thực sự tuân theo, có hai điều nữa bạn cần xem xét. Đầu tiên chúng tôi đã đề cập đến như là mẹo số một của chúng tôi về cách bám sát ngân sách của bạn:Giữ nó thật. Khi bạn đang tạo ngân sách của mình, hãy đảm bảo rằng ngân sách đó thực tế cho cuộc sống của bạn. Thứ hai?

Để vượt lên phía trước, bạn cần phải suy nghĩ trước. Đây là lời khuyên cuộc sống vững chắc — và một mẹo lập ngân sách tuyệt vời. Bạn cần một ngân sách mới mỗi tháng. Và bạn cần thiết lập điều đó trước khi tháng bắt đầu.

Với EveryDollar, thật dễ dàng. Bạn có thể sao chép ngân sách của tháng này sang ngân sách của tháng tiếp theo, sau đó điều chỉnh nơi bạn cần. Như chúng tôi đã nói trước đây, bạn sẽ nghĩ về khoản chi tiêu độc đáo sắp tới (như sinh nhật BFF của bạn hoặc cuộc họp câu lạc bộ sách đó) và chuyển tiền xung quanh để có chỗ cho nó.

Và bạn đây rồi! Đó là cách bạn bám sát ngân sách — bạn lập ngân sách có chủ đích. Bạn làm việc để thúc đẩy bản thân biến mục tiêu thành hiện thực trong khi vẫn sống trong thế giới thực. Bởi vì bạn có thể thực hiện cả hai:Bạn có thể đặt ngân sách thực tế để đưa bạn từ vị trí hiện tại đến nơi bạn muốn!

Bắt đầu với ngân sách EveryDollar, thêm những can đảm mà chúng tôi biết bạn có — và nhận được sau đó.