Lãi suất thế chấp nhà đang tăng nhanh trên khắp nước Mỹ, điều này dường như đang làm chậm lại hầu hết các thị trường nhà đất. (Một số, như khu chợ ở Corvallis, ít bị ảnh hưởng hơn. Hãy chờ xem.)

Tỷ lệ thế chấp trung bình cho khoản vay 30 năm là khoảng 3,0% vào đầu năm; ngày nay, tỷ lệ này ở mức 6,245% — ngay cả đối với những người có điểm tín dụng xuất sắc trên 800.

Kim và tôi thật may mắn vì đã mua nhà vào năm 2021 thay vì đợi đến năm 2022. Tỷ lệ thế chấp thực sự không phải là một yếu tố trong các cuộc thảo luận của chúng tôi vào năm ngoái; tỷ giá thấp lịch sử chỉ đơn giản là một phần thưởng bổ sung cho việc mua hàng khi chúng tôi làm vậy.

Khi chúng tôi mua nhà vào tháng 8 năm ngoái, chúng tôi đã vay thế chấp 480.000 đô la với lãi suất 2,625%. Chúng tôi chưa chạm đáy chính xác của thị trường thế chấp (đó là vào đầu tháng 1 năm 2021, khi chúng tôi có thể đã vay 2,5%), nhưng chúng tôi đã đến gần.

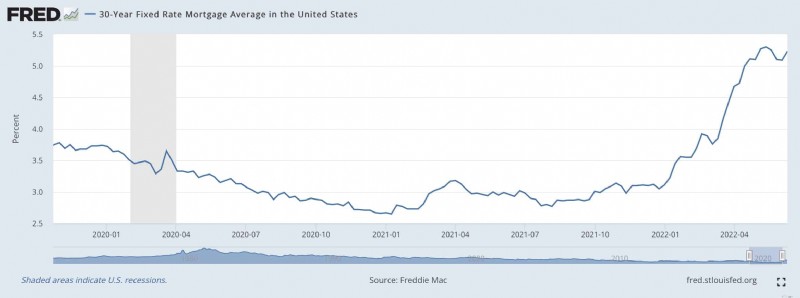

Đây là biểu đồ của Cục Dự trữ Liên bang thể hiện lãi suất thế chấp trong 2,5 năm qua.

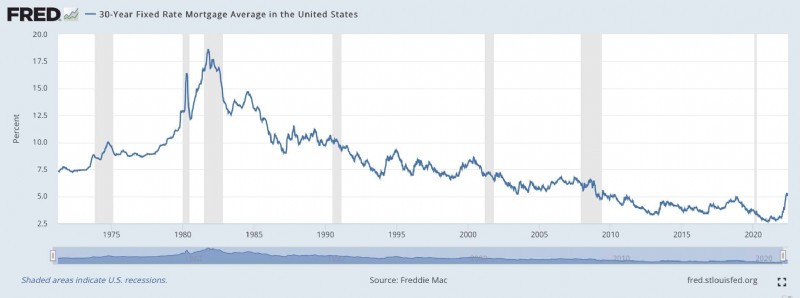

Và đây là biểu đồ thể hiện lãi suất thế chấp trong hơn 50 năm qua:

Tỷ lệ thế chấp đã dao động ở mức thấp lịch sử kể từ cuộc Đại suy thoái 2007-2009. Và tỷ lệ thậm chí còn giảm hơn nữa trong đại dịch COVID. (Mức giá thấp này một phần là nguyên nhân khiến thị trường nhà đất nóng như lửa trong hai năm qua.)

Những tỷ lệ thế chấp tăng cao này có ý nghĩa gì đối với người mua nhà thực sự? Hãy sử dụng tình huống của chúng tôi làm ví dụ điển hình.

Tháng 8 năm ngoái, Kim và tôi đã đóng cửa ngôi nhà của chúng tôi ở Corvallis. Đó là một chiếc xe khổng lồ sản xuất năm 1964 mà chúng tôi đã phải trả 680.000 USD. Với khoản trả trước 200.000 đô la, chúng tôi đã đạt được APR 2,625% cho khoản vay 30 năm. Chúng tôi trả $1929,33 mỗi tháng cho tiền gốc và lãi. (Khoản thanh toán thế chấp thực tế của chúng tôi, bao gồm thuế và bảo hiểm, là $2528,43 mỗi tháng.)

Ngày nay, khoản vay tương tự đó sẽ khiến chúng tôi phải trả 6,245%. Nếu chúng tôi muốn mua cùng một căn nhà này với cùng mức giá với cùng khoản trả trước, khoản thanh toán gốc và lãi hàng tháng của chúng tôi sẽ là $2956,04 — tăng hơn $1000 mỗi tháng so với mua một năm trước!

Nếu hôm nay chúng ta đang đi mua nhà và muốn giữ nguyên khoản thanh toán thế chấp - 1929,33 đô la mỗi tháng - thì chúng ta sẽ phải hạ thấp mục tiêu của mình. Thay vì thế chấp 480.000 đô la cho một ngôi nhà trị giá 680.000 đô la, chúng ta sẽ xem xét khoản thế chấp 313.500 đô la cho một ngôi nhà trị giá 513.500 đô la.

Nhưng chờ đã! Đó không phải là tất cả! Giá nhà ở thị trấn của chúng tôi đã tăng 10% trong năm qua, do đó điều đó sẽ làm tổn hại thêm đến sức mua của chúng tôi. Nếu chúng tôi đợi đến bây giờ mới mua và muốn giữ khoản thanh toán thế chấp ở mức 1929,33 đô la, thì chúng tôi sẽ mua những ngôi nhà có giá 467.000 đô la. Trì hoãn một năm sẽ làm giảm sức mua của chúng tôi tới 213.000 USD — hơn 30%.

Mặc dù lãi suất thế chấp thấp không thúc đẩy chúng tôi chuyển đi vào năm ngoái nhưng chắc chắn chúng đã tạo động lực cho chúng tôi hành động nhanh chóng. Ngược lại, nếu đợi đến năm nay, tôi không chắc chúng tôi sẽ làm được gì. Biết tôi và sự ác cảm của tôi với những khoản nợ nặng nề, có lẽ tôi sẽ miễn cưỡng vay thế chấp. Tôi đã cố gắng tìm một ngôi nhà để mua bằng tiền mặt, điều này càng hạn chế các lựa chọn của tôi hơn nữa.

Khi lãi suất thế chấp ở mức thấp điên rồ như 2,625%, tôi không đắn đo về việc mang theo một khoản thế chấp. Đó là điều không cần bàn cãi. Tôi luôn muốn thế chấp căn nhà của mình và tôi không bao giờ muốn trả hết. Tỷ lệ 2,625% không phải là tiền miễn phí (và tôi không muốn giả vờ như vậy), nhưng nó khá rẻ. Khoảng cách giữa lợi nhuận cổ phiếu dài hạn dự kiến (6,8%) và tỷ lệ thế chấp của chúng tôi (2,625%) là rất lớn. Có rất nhiều chỗ trống ở đó, có khả năng xảy ra sai sót lớn.

Mặt khác, hầu như không có khoảng cách giữa tỷ lệ 6,245% và lợi nhuận thị trường kỳ vọng là 6,8%. Không có giới hạn cho sai sót. Tôi cảnh giác khi vay tiền với tỷ lệ này, đặc biệt là số tiền lớn như vậy. Tôi thà không vay thế chấp với lãi suất cao thế này còn hơn.

Tôi hy vọng rằng lãi suất tăng sẽ có tác dụng như dự kiến:Chúng sẽ hạ nhiệt thị trường nhà ở đang nóng như lửa. Giá sẽ giảm? Có lẽ. Nhưng ai biết được? Tuy nhiên, rõ ràng là sắp có một sự thay đổi.

Tôi có một số người bạn là đại lý bất động sản. Nếu bạn cũng có những người bạn là đại lý bất động sản thì bạn biết rằng họ có xu hướng trở thành những người kiên định khi nói đến lĩnh vực của họ. Họ có niềm tin vững chắc vào tương lai của giá nhà. Nhưng ngay cả những người bạn bất động sản của tôi cũng tin rằng một sự thay đổi nào đó đã bắt đầu.

Đây là một bình luận dài (và thú vị) trên Facebook từ một trong những người bạn bất động sản của tôi:

Năm ngoái, giá nhà ở mức cao, nhưng mức giá cao đó đã được giảm bớt nhờ lãi suất cho vay mua nhà siêu thấp. Bây giờ bạn gặp rắc rối gấp đôi:giá cao và tỷ lệ cao. Hôm nay có vẻ là thời điểm đặc biệt khó khăn để mua nhà. Đó không phải là sự kết hợp tốt.

Tôi cảm thấy tiếc cho những người nhất thiết phải di chuyển ngay bây giờ. Họ đang gặp rắc rối.