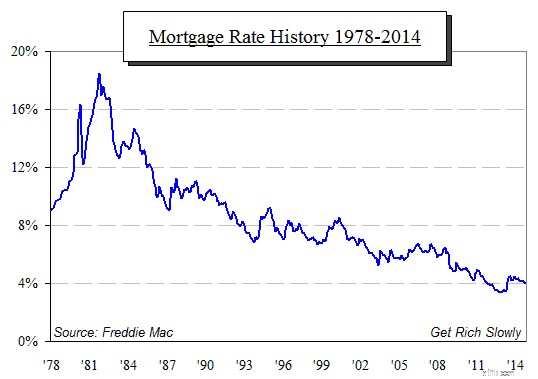

Lãi suất thế chấp đã giảm đều đặn và điều đó đã xảy ra trong một thời gian rất dài - lâu đến mức hầu hết mọi người thậm chí không thể nhớ được mức lãi suất cao hơn, chẳng hạn như 7 hoặc 8%. Ký ức của chúng ta ngắn ngủi biết bao:Những người có mái tóc bạc nhớ rằng tỷ lệ này không phải lúc nào cũng thấp như vậy. Biểu đồ này, được tổng hợp từ dữ liệu của Freddie Mac, cho thấy lãi suất của các khoản thế chấp lãi suất cố định 30 năm đã tăng cao tới 18% cách đây không lâu:

Bạn có thể tưởng tượng việc phải trả 18% cho khoản thế chấp của mình không?

Tại sao lại nhắc đến điều mà một số người cho là lịch sử cổ đại? Nó nhằm cảnh báo rằng tỷ lệ thấp mà chúng ta đã có trong thời gian dài không phải là điều chắc chắn.

Lãi suất thế chấp, như biểu đồ thể hiện rõ ràng, không tăng hoặc giảm theo một đường ổn định - nó đã chạm tới nhiều mức đáy trên đường đi xuống. Tại mỗi thời điểm, biểu đồ lại xuất hiện với tư cách là người tăng lãi suất và mọi người nghĩ, "Aha! Đây là điểm cuối của đường thẳng. Chắc chắn lãi suất sẽ tăng ngay bây giờ!" Nhưng sau đó, chỉ sau vài tháng ngắn ngủi, lãi suất thế chấp đã giảm xuống và tiếp tục rơi tự do trong thời gian dài. Hãy nhìn lại bước nhảy vọt trong năm 2013. Nhiều người cho rằng cuối năm 2012 đã tạo ra mức đáy về lãi suất thế chấp. Tuy nhiên, cũng như trước đây, lãi suất lại giảm xuống vào năm 2014.

Vì vậy, câu hỏi đang được đặt ra ở nhiều nơi:Sự sụt giảm này sẽ tiếp tục trong bao lâu và nó sẽ đi xa đến đâu? Đáy năm 2012 có phải là đáy thực sự hay chỉ là một điểm dừng nghỉ khác khi lãi suất còn giảm sâu hơn nữa?

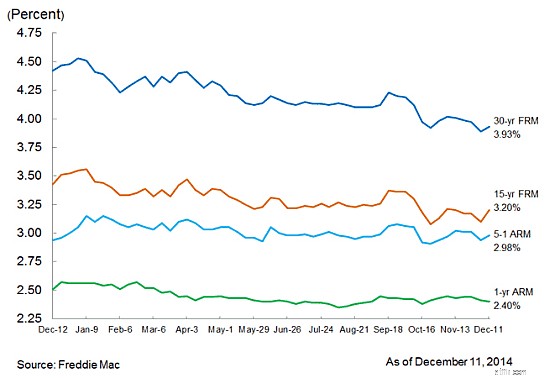

Đây là biểu đồ do Freddie Mac công bố vào ngày 11 tháng 12, hiển thị mức lãi suất trung bình hàng tuần cho các loại hình thế chấp chính trong năm nay:

Hãy quan sát sự gia tăng trong tuần khảo sát vừa qua của họ. Mặc dù giá cực kỳ thấp nhưng chuyến đi thực sự có thể đã kết thúc. Vậy… lãi suất thế chấp sẽ duy trì ở mức thấp trong bao lâu?

Cục Dự trữ Liên bang có lẽ có nhiều ảnh hưởng hơn đối với câu trả lời đó hơn bất kỳ ai khác. Họ nói gì? FOMC của Fed (ủy ban thị trường mở) họp sáu lần một năm để đánh giá tình trạng của nền kinh tế và xác định hành động nào, nếu có, họ cần thực hiện để giữ mọi thứ kinh tế đi đúng hướng. Như hầu hết đều biết, Fed không phải là một tổ chức Chính phủ; đó là một ngân hàng tư nhân, thuộc sở hữu của hầu hết các ngân hàng lớn. Họ nhận được giấy phép điều hành nền kinh tế từ Quốc hội, với điều kiện là họ đảm bảo sự tăng trưởng, ổn định và tạo việc làm cho tất cả mọi người.

Nhiệm vụ đó (tăng trưởng, ổn định và việc làm) là những gì mang lại cho chúng ta những manh mối cần thiết để tìm ra cách thức (và khi nào) Fed sẽ điều hành nền kinh tế. Cụ thể, họ xem xét ba số liệu thống kê:

GDP là thước đo được sử dụng phổ biến nhất để đo lường sự giàu có được tạo ra bởi mọi người trong nước - cá nhân, doanh nghiệp và chính phủ. Thước đo được xem xét không phải là giá trị của GDP mà là tốc độ tăng trưởng của nó. Hiện tại, nền kinh tế đang tăng trưởng khoảng 3% mỗi năm, đó là điều họ muốn thấy. Khi đó, không cần phải giữ lãi suất ở mức thấp nhờ tăng trưởng GDP.

Fed sử dụng chỉ số giá PCE và Chỉ số giá tiêu dùng (CPI), hai thước đo lạm phát ở cấp độ người tiêu dùng. Kể từ cuộc Đại suy thoái, họ đã muốn thấy lạm phát tăng lên chỉ hơn 2%. Tuy nhiên, tính đến biên bản cuối cùng của FOMC, lạm phát vẫn dao động trong khoảng 1,5 đến 1,75% - không phải là điều Fed mong muốn, bởi vì họ có nỗi sợ hãi chết người về giảm phát. Khi đó, lạm phát thấp vẫn là nguyên nhân khiến họ không can thiệp vào lãi suất.

Khi cuộc Đại suy thoái ngày càng tiến sâu hơn vào gương chiếu hậu, tỷ lệ thất nghiệp tiếp tục giảm. Con số mới nhất cho thấy tỷ lệ thất nghiệp là 5,8%. Mục tiêu của Fed ở đây là 5% hoặc ít hơn, vì vậy đây vẫn chưa phải là mức họ mong muốn, đặc biệt là khi chủ tịch Fed, Janet Yellen, rất ý thức về các số liệu thống kê lao động khác như tỷ lệ tham gia lực lượng lao động, vốn không gần như mức cần thiết để phản ánh một nền kinh tế lành mạnh. Vì vậy, Fed vẫn đang nhúng tay vào túi của họ và không cắt giảm lãi suất do tình hình việc làm.

Một số độc giả đã bày tỏ quan điểm mạnh mẽ về mức độ chính xác và liên quan của số liệu thống kê chính thức của chính phủ (hoặc không). Vấn đề ở đây không phải là những con số, mà đó là những con số mà Fed đang theo dõi (đúng, sai hoặc thờ ơ), và chính sự chuyển động của những con số đó sẽ thúc đẩy phương hướng mà họ thực hiện khi thực hiện nhiệm vụ quản lý nền kinh tế của chúng ta. Do đó, sự biến động của những con số đó cho chúng ta manh mối cần thiết để xác định hướng lãi suất sẽ biến động nói chung và lãi suất thế chấp nói riêng sẽ biến động như thế nào.

Cả ba con số đều đang di chuyển theo hướng Fed thông qua gợi ý về việc tăng lãi suất vào khoảng cuối năm 2015. Tuy nhiên, lãi suất thế chấp không do Fed ấn định - các ngân hàng thế chấp tự đặt ra những lãi suất đó. Tuy nhiên, trong bối cảnh Fed bắt đầu rút lại nỗ lực mở rộng nguồn cung tiền và kéo lãi suất tăng trở lại, kết luận hợp lý duy nhất là mức đáy mà chúng ta thấy về lãi suất thế chấp vào cuối năm 2012 thực sự sẽ trở thành một bước ngoặt.

Nói một cách dài dòng thì rất có thể lãi suất sẽ không ở mức thấp này trong hơn một vài tháng ở bên ngoài.

Điều này ảnh hưởng đến bạn như thế nào? Hai cách:

Lãi suất cho khoản thế chấp của bạn là một biến số quan trọng trong tài chính cá nhân của bạn. Đối với khoản vay mua nhà trị giá 250.000 đô la trong 30 năm, sự thay đổi lãi suất 1% sẽ cộng lại thành khoảng 50.000 đô la trong suốt thời hạn của khoản vay – không hề nhỏ chút nào.

Do đó, hàm ý khá đơn giản — nếu bạn có bất kỳ ý nghĩ nào về việc tái cấp vốn cho khoản thế chấp nhà của mình thì bây giờ là lúc để nhảy vào.

Tuy nhiên, việc mua một ngôi nhà mới không hề đơn giản. Một mặt, lãi suất thấp sẽ cắt giảm tổng chi phí của bạn; nhưng mặt khác, giá nhà ở nhiều thị trường lớn đang tiến gần đến mức cao nhất trước thời kỳ suy thoái và việc mua nhà ngay bây giờ sẽ có nguy cơ giá trị căn nhà của bạn sẽ giảm rất nhanh sau khi bạn mua nó. Vì vậy, đó là nhiều hơn một tung lên. Nếu bạn sống trong một thị trường mà giá nhà gần đây tăng ở mức khiêm tốn thì đây là thời điểm tốt để mua. Ở những thị trường có nhiều biến động hơn, bạn sẽ phải đánh giá cẩn thận hơn một chút.

Còn bạn thì sao? Việc tăng lãi suất đối với các khoản thế chấp hoặc các khoản nợ khác sẽ tác động đến bạn như thế nào và bạn đang làm gì với điều đó?